Analyse comparative de modèle d'allocation d'actifs dans le plan Moyenne-Var relative( Télécharger le fichier original )par Alaeddine FALEH Université Claude Bernard Lyon 1 - Master 2 actuariat et finance 2007 |

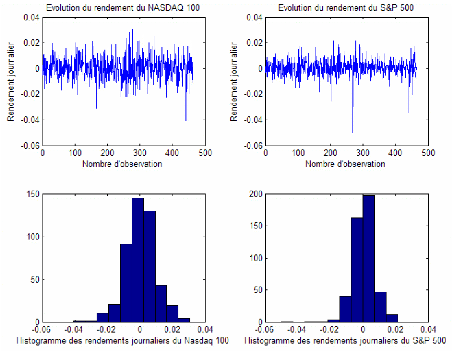

II-6 L'allocation optimale dans le cadre dynamique :Dans ce qui suit, l'objectif est de comparer et de valider les méthodes d'estimation de la VaR dans le modèle d'allocation proposé à savoir : la méthode Empirique, la méthode normale et la méthode GPD. Ceci est effectué en passant à un cadre dynamique d'étude. Chaque méthode permet d'avoir un modèle de gestion dynamique issu du modèle général proposé. Nous nous intéressons à la gestion optimale quotidienne sur une période appelée période de prévision (outof-sample). L'hypothèse de normalité sera donc présenté à travers le modèle dynamique de prévision de la variance conditionnelle : GARCH avec des innovations de loi normale. Présentation des données : On se réfère aux mêmes données journalières des sections précédentes sur l'indice Nasdaq 100 et sur l'indice S&P 500. La période totale de l'étude s'étale donc du 01/04/1997 jusqu'au 31/03/07 (2515 observations). Cette période initiale est séparée en deux sous périodes : une période d'estimation (in-sample) et une période de prévision (out-of-sample). Cela permet d'obtenir une séquence de prévision de la VaR et de comparer ensuite les pertes effectives historiques des portefeuilles optimaux avec les VaR limites prédéfinies pour les mêmes jours. Dans notre cas, on a choisit la période d'estimation comme celle allant du 01/04/1997 jusqu'au 24/05/2005 (2050 observations) et la période de prévision comme celle allant du 25/05/2005 jusqu'au 31/03/2007 (465 observations). La figure 7 représente l'évolution du rendement des deux indices sur la période de prévision. La table 9 indique certaines statistiques descriptives des deux séries de rendements sur cette même période ainsi que leur VaR relative. La table 10 présente les résultats des deux tests de détection de l'effet ARCH (2) à un niveau de confiance de 99% : test Q (2) et le test ARCH (2) d'Engle. Ils sont appliqués sur les deux séries de rendement des deux indices NASDAQ 100 et S&P 500 durant toute la période d'étude. Rappelons que pour tester l'effet GARCH (p, q) il suffit de procéder à un test d'effet ARCH (p+q) et à un test de LjungBox. Les résultats pour la série des observations du Nasdaq 100 affirment l'existence d'une auto corrélation entre les termes d'erreur au carré ainsi que l'hétéroscédascticité de ces derniers : une modélisation GARCH (1,1) est donc justifiable. Pour la série du S&P 500, on constate une absence d'auto corrélation entre les termes d'erreurs au carré vu que la statistique calculée est inférieure à la valeur critique de (2). On peut conclure que la modélisation par un ÷ 2 processus GARCH (1,1) est invalide dans ce cas malgré

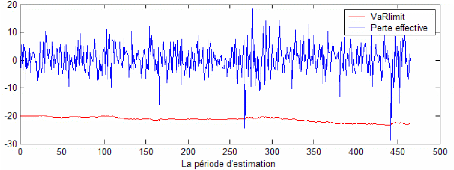

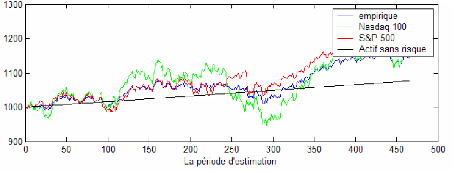

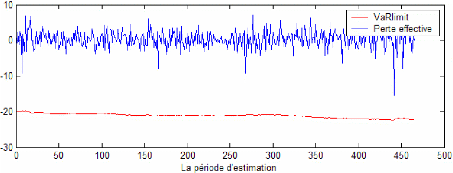

que le test d'effet ARCH (2)

affirme américains. Le taux sans risque sur la période de gestion sera proche de la moyenne des taux des Bons de trésor américains sur trois mois (US Treasury Bill) pour la date du 24/05/2005 et du 31 /03/2007. Il est de l'ordre de 2,86% annuellement à la première date et de 4,97% dans la deuxième. Le taux sans risque journalier retenu sur la période de gestion sera ainsi de 0,016% (supposition de 250 jours ouvrables par an). Rappelons que les coûts de transactions sont supposés négligeables dans notre modèle. De même, on suppose que les actifs financiers sont divisibles. Dans le modèle GPD, on retient 9% des données (seuil u) pour estimer l'indice de queue. Principe du modèle dynamique : On suppose que la VaR limite recherchée par l'investisseur pour le jour j ( * VaRj ) est égale à 2% de sa richesse cumulée jusqu'à la fin du jour j-1. Avec l'information disponible jusqu'au jour j-1, chaque méthode permet de prévoir pour le jour j le montant qui doit être emprunter (Bj > 0) ou prêter (Bj < 0) compte tenu de l'aversion au risque de l'investisseur. Celle-ci étant exprimée par le montant de la VaR limite choisi et le degré de confiance souhaité. Chaque méthode permet aussi de prévoir le poids optimal de chaque actif risqué dans le portefeuille durant le jour j. Ensuite, avec les recommandations établit en j-1, on détermine l'évolution effective de la richesse de l'investisseur durant j pour après reprendre la même procédure en incluant les données du jour j dans la période d'estimation afin d'établir les recommandations de j+1. L'idée est ainsi de déterminer les recommandations d'investissement journalière en terme de poids optimaux des actifs risqués dans le portefeuille et en terme de montant prêt-emprunt. Ensuite, on détermine le taux d'échec résultant du dépassement de la perte journalière effective à la VaR limite prévu pour le même jour (supposé égale à 2% de la richesse finale du jour précédent). Il s'agit du test de Kupiec-LR (1995). La perte journalière effective du jour j est obtenue à partir du rendement effectif du portefeuille optimal constitué pour le même jour déduction faite des charges financières si Bj > 0 (il s'agit d'un emprunt) ou en ajoutant les produits financiers si BjB < 0 (il s'agit de prêt). Le taux d'échec multiplié par 465 représente le nombre de fois où le rendement effectif dépasse cette VaR limite pendant la période de prévision. La méthode qui présente le taux d'échec le moins élevé sera considérée la plus fiable parmi les trois. Un deuxième critère peut être utilisé : la richesse finale à l'issu de la période de prévision. Si l'investisseur adopte ce point de vue, le modèle le plus adéquat pour lui sera celui qui procure la richesse finale la plus élevée. Résultats empiriques : On s'intéresse à la performance des trois modèles : Empirique, GARCH et GPD pour trois niveaux de confiance de la VaR : 95%, 97% et 99%. Ces derniers correspondent à une aversion au risque croissante. Les résultats obtenus par l'application des trois modèles sur une période de gestion de 465 jours (out-of-sample) sont présentés dans les tableaux 11 et 12. Le premier tableau présente le taux d'échec des trois modèles pour les différents niveaux de confiance cités ci-dessus. On constate que pour les différents modèles, le taux de dépassement de la perte effective du portefeuille à la VaR limite respecte le seuil d'erreur prévu. Cela affirme le respect de la contrainte de notre modèle de base. De même, ce taux décroît avec le niveau de confiance souhaité ce qui est en parfaite conformité avec le fait qu'à un niveau de confiance plus élevé (et donc dans le cas d'un investisseur averse au risque) la marge d'erreur devra être plus faible. Autrement, les recommandations d'investissement issu d'un niveau de confiance de 95% implique plus d'erreur de prévision que les recommandations d'investissement issu d'un niveau de confiance de 99%. En se référant au raisonnement de Kupiec LR (1995), le modèle le plus adéquat pour l'investisseur sera le modèle GPD. Il présente le taux d'échec le moins élevé pour les différents niveaux de confiance. Ainsi, ce modèle sera recommandé pour un investisseur qui juge la prédominance du critère de taux d'échec sur les autres critères. Cependant, les taux d'échec de ce modèle apparaissent relativement faible ce qui reflète une aversion assez grande. Le graphique 18 montre l'écart important entre les VaR limites et les pertes effectives dans le cadre de ce modèle pour un niveau de confiance de 99%. Cela s'explique par des recommandations qui favorisent l'opération de prêt allant jusqu'à 800 $ (voir figure 16). Ainsi, la perte effective réalisée sur les 200 $ investi en actif risqué devienne assez faible devant une VaR limite de l'ordre de 2% de la richesse initiale investi (soit à peu prés 20 $ par jour). Cette perte effective est en plus atténuée par une stratégie recommandant l'investissement dans l'actif le moins risqué (S&P 500) ce qui a pour conséquence de diminuer l'exposition du portefeuille risqué au risque (voir figure 17). Le modèle GPD apparaît donc comme un modèle conservatif. Il recommande l'opération d'emprunt seulement sur la deuxième dizaine de jour sur les 465 jours de prévision. Pendant ces jours, la VaR limite est donc supérieur à la VaR du portefeuille optimal constitué pour le même jour. Le modèle Empirique se place dans le deuxième rang selon le critère statistique de taux d'échec . On constate comme même un taux faible d'échec pour les différents niveaux de confiance. Les recommandations de ce modèle, pour un niveau de confiance de 99%, en terme de part de chacun des deux indices dans l'actif risqué sont moins sensibles à l'augmentation de la série de données historique (voir figure 9). Ainsi, w1 reste constante sur plusieurs jours consécutifs. Cela convient mieux dans le cadre de l'existence de coûts de transactions. Tout au long de la période out-of-sample, ce modèle suggère de recourir au prêt pour respecter la contrainte de VaR limite. En fait, ces deux premiers modèles reflètent implicitement par leur recommandation de prêter une tendance négative des rendements des deux indices ce qui conduit à une VaR du portefeuille optimale supérieur à la VaR limite et ainsi à Bj < 0 (prêt). Le modèle GARCH respecte le taux d'échec maximal autorisé. Cependant, à un niveau de confiance de 99%, les stratégies recommandées par ce modèle tendent à favoriser l'investissement dans l'indice le plus risqué, le Nasdaq 100, tout au long de la période de prévision (voir figure 13). Les opérations sur l'actif sans risque oscillent entre opération de prêt et celle d'emprunt. Le tableau 12 présente les résultats concernant le deuxième critère : la richesse finale. Dans c e cadre, l'investisseur aura intérêt à suivre les recommandations du modèle Empirique. Ce dernier permet d'avoir la richesse la plus élevée à l'issu de la période de gestion et ce pour les différents niveaux de confiance. Le modèle GPD arrive dans la deuxième position pour les niveaux de confiance de 95% et 97% et en troisième position pour un niveau de confiance plus élevé. Dans les graphiques 11,15 et 19 on a présenté l'évolution de la richesse durant la période de prévision avec les différents modèles ,à 99% de confiance, comparé à l'évolution de la richesse obtenu par l'investissement exclusif en Nasdaq 100, S&P 500 et l'actif sans risque. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

NASDAQ 100 |

Journalier |

Hebdomadaire |

10 jours |

|

Moyenne |

0,000317681 |

0,001458065 |

0,002223235 |

|

Erreur-type |

0,000443461 |

0,001903747 |

0,002839718 |

|

Médiane |

0,001248879 |

0,0034419 |

0,007728195 |

|

Mode |

0 |

0 |

#N/A |

|

Écart-type |

0,022239447 |

0,043703332 |

0,053879862 |

|

Variance de l'échantillon |

0,000494593 |

0,001909981 |

0,00290304 |

|

VaR relative (cas empirique 99%) |

57,17 |

105,83 |

134,42 |

|

Kurstosis (Coefficient d'aplatissement) |

7,353 |

6,7125 |

4,8481 |

|

- |

|||

|

Skewness (Coefficient d'asymétrie) |

0,362181238 |

-0,225398467 |

0,283755071 |

|

Plage |

0,286287108 |

0,463434319 |

0,466605164 |

|

- |

- |

||

|

Minimum |

0,098573958 |

-0,252490371 |

0,256512979 |

|

Maximum |

0,18771315 |

0,210943949 |

0,210092185 |

|

Somme |

1,418628296 |

1,275944057 |

1,328294549 |

|

Nombre d'échantillons |

2515 |

527 |

360 |

|

Jarque et Bera (JB) |

2,04E+03 |

302,9204 |

54,5011 |

|

S&P 500 |

|||

|

Moyenne |

0,000248808 |

0,001193247 |

0,001740883 |

|

Erreur-type |

0,000229436 |

0,001021361 |

0,001419755 |

|

Médiane |

0,000522287 |

0,001588924 |

0,004996629 |

|

- |

|||

|

Mode |

0,009116768 |

0 |

#N/A |

|

Écart-type |

0,011506178 |

0,023446856 |

0,026937964 |

|

Variance de l'échantillon |

0,000132392 |

0,000549755 |

0,000725654 |

|

VaR relative (cas empirique 99%) |

29,7677 |

67,2569 |

80,9452 |

|

Kurstosis (Coefficient d'applatissement) |

6,0947 |

5,1243 |

4,7567 |

|

- |

- |

||

|

Skewness (Coefficient d'assymétrie) |

0,023422279 |

-0,302961499 |

0,281109516 |

|

Plage |

0,125984128 |

0,188301993 |

0,218018302 |

|

- |

- |

||

|

Minimum |

0,068656812 |

-0,110501207 |

0,098852216 |

|

Maximum |

0,057327316 |

0,077800787 |

0,119166086 |

|

Somme |

0,792707206 |

0,774083881 |

0,757551233 |

|

Nombre d'échantillons |

2515 |

527 |

360 |

|

Jarque et Bera (B) |

1,00E+03 |

105,2544 |

49,5744 |

|

Khi deux (2) à 99% |

0,0201 |

0,0201 |

0,0201 |

|

Taux sans risque |

0,000194036 |

0,000933212 |

0,001348253 |

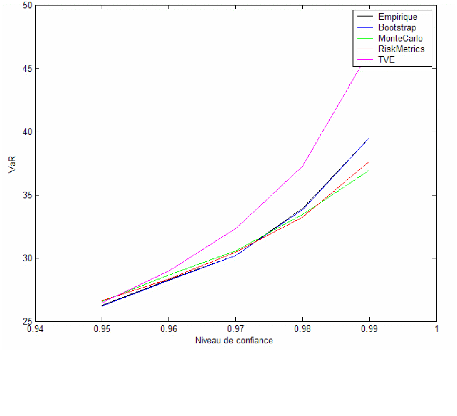

Table 2- Le montant de la Value at Risk journalière pour un portefeuille composé à 50% de l'indice NASDAQ 100 et à 50% de l'indice S&P 500

|

Empirique |

Bootstrap* |

MonteCarlo** |

RiskMetrics |

TVE(GPD)*** |

|

|

95% |

-26,228 |

-26,203 |

-26,574 |

-26,621 |

-26,466 |

|

96% |

-28,298 |

-28,219 |

-28,622 |

-28,334 |

-28,970 |

|

97% |

-30,161 |

-30,205 |

-30,563 |

-30,440 |

-32,311 |

|

98% |

-33,936 |

-33,786 |

-33,427 |

-33,239 |

-37,242 |

|

99% |

-39,513 |

-39,484 |

-36,926 |

-37,651 |

-46,316 |

* Pour la méthode de Bootstrap, on se base sur 10 000 réechantillonage

** Pour ces méthodes, on suppose la distribution normale des rendements du portefeuille (10 000 simulations pour la méthode Monte Carlo)

***Le seuil u pris en compte est celui dépassé par 10% des observations

Figure 3 : L'estimation de la VaR journalière (portefeuille à parts égaux de l'indice Nasdaq 100 et de l'indice S&P 500

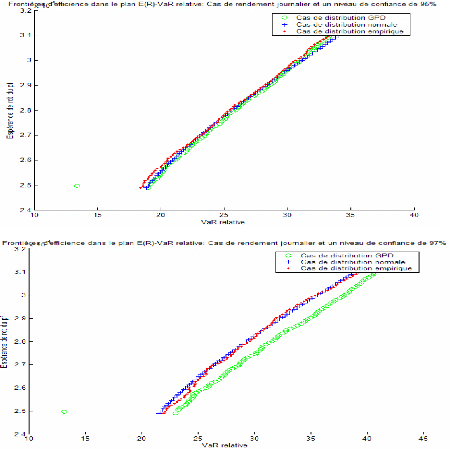

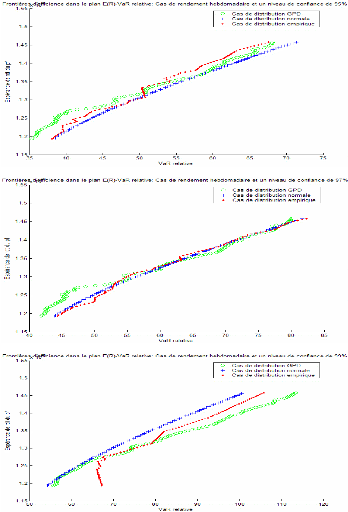

Figure 4 : Les frontières d'efficience dans le cas de rendement journalier

Figure 5 : Les frontières d'efficience dans le cas de rendements hebdomadaires

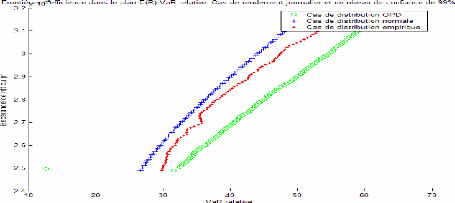

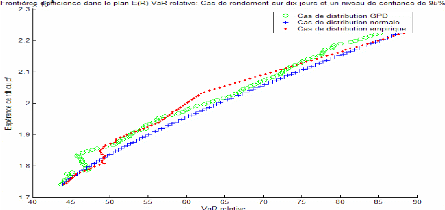

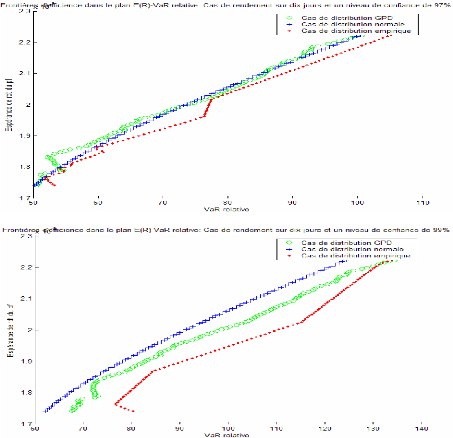

Figure 6: Les frontières d'efficience dans le cas de rendement sur dix jours

Table 3- L'allocation statique optimale et VaR (estimé et relative) dans le cas empirique

|

Rendement journalier |

NASDAQ 100 |

S&P 500 |

VaR estimé |

VaR relative |

|

95% |

48,18% |

51,82% |

-19,856 |

20,050 |

|

96% |

40,03% |

59,97% |

-20,187 |

20,381 |

|

97% |

51,63% |

48,37% |

-23,664 |

23,858 |

|

98% |

47,71% |

52,29% |

-25,573 |

25,767 |

|

99% |

40,86% |

59,14% |

-28,268 |

28,462 |

|

Rendement hebdomadaire |

||||

|

95% |

53,04% |

46,96% |

-39,457 |

40,390 |

|

96% |

60,09% |

39,91% |

-45,305 |

46,239 |

|

97% |

44,11% |

55,89% |

-43,508 |

44,442 |

|

98% |

53,64% |

46,36% |

-49,995 |

50,928 |

|

99% |

30,46% |

69,54% |

-53,019 |

53,952 |

|

Rendement sur dix jours |

||||

|

95% |

56,18% |

43,82% |

-46,959 |

48,307 |

|

96% |

39,27% |

60,73% |

-43,546 |

44,894 |

|

97% |

57,38% |

42,62% |

-60,487 |

61,835 |

|

98% |

35,93% |

64,07% |

-57,513 |

58,861 |

|

99% |

31,74% |

68,26% |

-68,839 |

70,187 |

Table 4- Le montant de prêt-emprunt

nécessaire pour obtenir une VaR du portefeuille

égale à

celle du portefeuille optimal à 95% de confiance (cas

empirique)

|

B journalier |

B hebdomadaire |

B sur dix jours |

|

|

95% |

0 |

0 |

0 |

|

96% |

-16,2359 |

-126,478 |

76,0299 |

|

97% |

-159,5901 |

-91,1558 |

-218,7659 |

|

98% |

-221,8802 |

-206,9115 |

-179,2992 |

|

99% |

-295,5525 |

-251,3644 |

-311,7281 |

|

VaR limite |

19,856 |

39,457 |

46,959 |

Table 5- L'allocation statique optimale et VaR (estimé et relative) dans le cas de n ormalité

|

Rendement journalier |

NASDAQ 100 |

S&P 500 |

VaR estimé |

VaR relative |

|

95% |

45,55% |

54,45% |

-19,674 |

19,868 |

|

96% |

45,55% |

54,45% |

-20,958 |

21,152 |

|

97% |

45,55% |

54,45% |

-22,536 |

22,730 |

|

98% |

45,55% |

54,45% |

-24,634 |

24,828 |

|

99% |

45,55% |

54,45% |

-27,941 |

28,135 |

|

Rendement hebdomadaire |

||||

|

95% |

43,80% |

56,20% |

-38,974 |

39,906 |

|

96% |

43,80% |

56,20% |

-41,566 |

42,498 |

|

97% |

43,80% |

56,20% |

-44,752 |

45,684 |

|

98% |

43,80% |

56,20% |

-48,988 |

49,920 |

|

99% |

43,80% |

56,20% |

-55,664 |

56,596 |

|

Rendement sur dix jours |

||||

|

95% |

43,37% |

56,63% |

-44,948 |

46,296 |

|

96% |

43,37% |

56,63% |

-47,965 |

49,313 |

|

97% |

43,37% |

56,63% |

-51,675 |

53,023 |

|

98% |

43,37% |

56,63% |

-56,606 |

57,954 |

|

99% |

43,37% |

56,63% |

-64,378 |

65,726 |

Table 6- Le montant de prêt-emprunt nécessaire pour obtenir une VaR du portefeuille égale à celle du portefeuille optimal à 95% de confiance (cas de normalité)

|

B journalier |

B hebdomadaire |

B sur dix jours |

|

|

95% |

0 |

0 |

0 |

|

96% |

-60,6988 |

-60,9886 |

-61,19 |

|

97% |

-125,9237 |

-126,4829 |

-126,8715 |

|

98% |

-199,7895 |

-200,6016 |

-201,1654 |

|

99% |

-293,845 |

-294,8986 |

-295,6294 |

|

VaR limite |

19,6737 |

38,974 |

44,948 |

Table 7- L'allocation statique optimale et VaR (estimé et relative) dans le cas GPD

|

Rendement journalier |

NASDAQ 100 |

S&P 500 |

VaR estimé |

VaR relative |

|

95% |

48,57% |

51,43% |

-26,1317 |

20,430 |

|

96% |

48,57% |

51,43% |

-28,587 |

22,336 |

|

97% |

48,58% |

51,42% |

-31,871 |

24,884 |

|

98% |

48,58% |

51,42% |

-36,735 |

28,659 |

|

99% |

48,57% |

51,43% |

-45,731 |

35,640 |

|

Rendement hebdomadaire |

||||

|

95% |

28,48% |

71,52% |

-39,190 |

32,318 |

|

96% |

28,48% |

71,52% |

-42,029 |

34,604 |

|

97% |

28,48% |

71,52% |

-45,972 |

37,781 |

|

98% |

28,48% |

71,52% |

-52,117 |

42,730 |

|

99% |

28,84% |

71,16% |

-64,670 |

52,793 |

|

Rendement sur dix jours |

||||

|

95% |

38,68% |

61,32% |

-53,092 |

42,420 |

|

96% |

38,68% |

61,32% |

-57,061 |

45,512 |

|

97% |

38,68% |

61,32% |

-62,346 |

49,631 |

|

98% |

38,68% |

61,32% |

-70,129 |

55,695 |

|

99% |

38,68% |

61,32% |

-84,389 |

66,807 |

Table 8- Le montant de prêt-emprunt

nécssaire pour obtenir une VaR du portefeuille

égale à

celle du portefeuille optimal à 95% de confiance (cas de

GPD)

|

B journalier |

B hebdomadaire |

B sur dix jours |

|

|

95% |

0 |

0 |

0 |

|

96% |

-109,9456 |

-82,0205 |

-87,1954 |

|

97% |

-230,6458 |

-179,5135 |

-186,4525 |

|

98% |

-369,9973 |

-302,5267 |

-305,8919 |

|

99% |

-549,934 |

-482,6289 |

-468,466 |

|

VaR limite |

26,1317 |

39,190 |

53,092 |

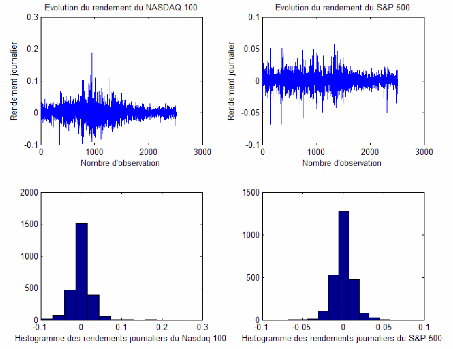

Figure 7 : Les rendements des deux indices sur la période de prévision (out-of-sample)

|

Table 9- Les statistiques descriptives de l'échantillon de prévision Nasdaq 100 |

S&P 500 |

|

|

Moyenne |

0,000316 |

0,000374 |

|

Ecart-type |

0,0093 |

0,0068 |

|

Skewness |

-0,0677 |

-1,0852 |

|

Kurtosis |

4,0605 |

11,0183 |

|

VaR relative (cas empirique à 99%) |

22,098 |

18,476 |

Table 10- Les résultats des tests de détection de l'effet GARCH(1,1) pour un niveau de confiance de 99%

NASDAQ 100 S&P 500

|

Q(2) |

E(2) |

Q(2) |

E(2) |

|

|

Statistique du test |

19,543 |

197,764 |

4,584 |

136,733 |

|

Valeur critique ( ÷(2)) |

9,210 |

9,210 |

9,210 |

9,210 |

|

Décision |

C * |

C |

NC ** |

C |

* Confirmation de l'existence de l'effet ARCH

** Non Confirmation de l'existence de l'effet ARCH

Table 11- Le taux d'échec des trois méthodes (empirique, GARCH et GPD) pour différents niveaux de confiance

|

Empirique |

GARCH |

GPD |

|

|

95% |

0,86% |

3,66% |

0,43% |

|

97% |

0,43% |

2,58% |

0,22% |

|

99% |

0,43% |

0,86% |

0,00% |

Table 12- La richesse finale de l'investisseur en procédant à la gestion dynamique

|

Empirique |

GARCH |

GPD |

|

|

95% |

1161,900 |

1112,400 |

1130,4 |

|

97% |

1139,200 |

1111,800 |

1130,2 |

|

99% |

1144,700 |

1108,200 |

1107,8 |

Figure 8: Le montant de prêt-emprunt quotidien durant la période de prévision dans le cas de la méthode Empirique à un niveau de 99% de confiance

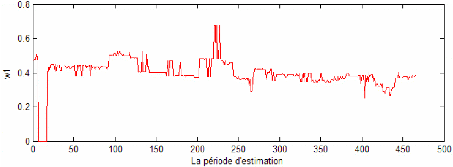

Figure 9: La part quotidienne de l'indice Nasdaq 100 durant la période de prévision dans le cas de la méthode Empirique à un niveau de 99% de confiance

Figure 10: L'évolution de la VaR limite et des pertes effectives des portefeuilles optimaux quotidiens durant la période de prévision dans le cas de la méthode Empirique à un niveau de 99% de confiance

Figure 11: L'évolution de la richesse durant la période de prévision avec le modèle Empirique (99% de confiance) comparé à l'évolution de la richesse obtenu par l'investissement en Nasdaq 100, S&P 500 et l'actif sans risque d'une façon individuelle.

Figure 12: Le montant de prêt-emprunt quotidien durant la période de prévision dans le cas de la méthode GARCH à un niveau de 99% de confiance

Figure 13: La part quotidienne de l'indice Nasdaq 100 durant la période de prévision dans le cas de la méthode GARCH à un niveau de 99% de confiance

Figure 14: L'évolution de la VaR limite et des pertes effectives des portefeuilles optimaux quotidiens durant la période de prévision dans le cas de la méthode GARCH à un niveau de 99% de confiance

Figure 15: L'évolution de la richesse durant la période de prévision avec le modèle GARCH (99% de confiance) comparé à l'évolution de la richesse obtenu par l'investissement en Nasdaq 100, S&P 500 et l'actif sans risque d'une façon individuelle.

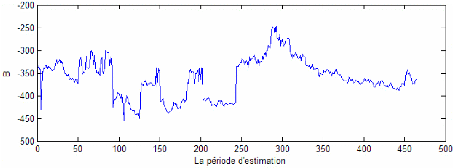

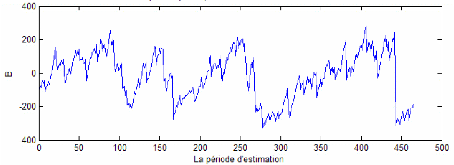

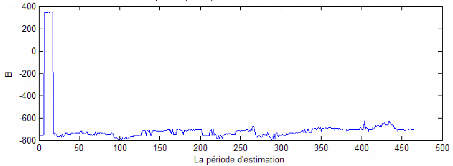

Figure 16: Le montant de prêt-emprunt quotidien durant la période de prévision dans le cas de la méthode GPD à un niveau de 99% de confiance

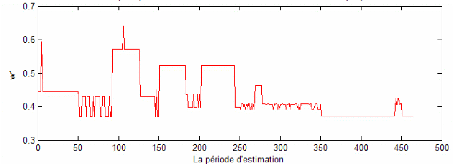

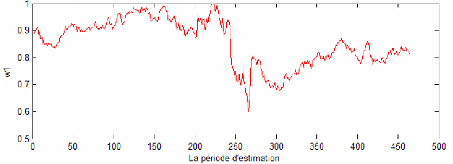

Figure 17: La part quotidienne de l'indice Nasdaq 100 durant la période de prévision dans le cas de la méthode GPD à un niveau de 99% de confiance

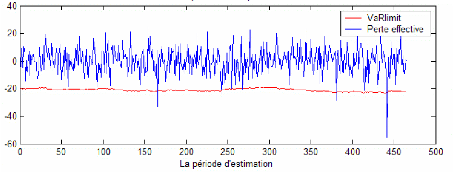

Figure 18: L'évolution de la VaR limite et des pertes effectives des portefeuilles optimaux quotidiens durant la période de prévision dans le cas de la méthode GPD à un niveau de 99% de confiance

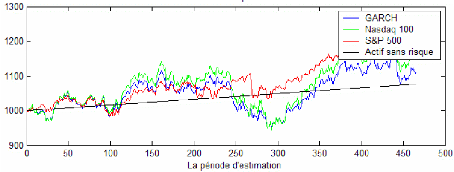

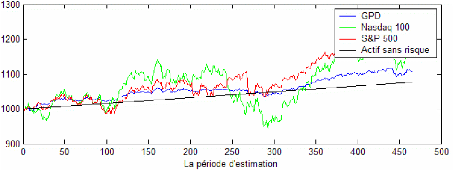

Figure 19: L'évolution de la richesse durant la période de prévision avec le modèle GPD (99% de confiance) comparé à l'évolution de la richesse obtenu par l'investissement en Nasdaq 100, S&P 500 et l'actif sans risque d'une façon individuelle.

Acerbi C., Tasche D. (2001) Expected Shortfall: a Natural Coherent Alternative to Value at Risk. Working Paper.

Acerbi C., Tasche D. (2002) On the Coherence of Expected Shortfall. Journal of Banking and Finance, vol. 26(7), 1487-1503.

Alexander G., Baptista A. (2001) A VaR-Constrained Mean-Variance Model: implications for Portfolio Selection and the Basle Capital Accord. Working Paper, University of Minnesota.

Artzner P., Delbaen F., Eber J.M., Heath D. (2000) Coherent measures of risk, Mathematical Finance, Vol 9 (3), 203-228.

Aussenegg W., Pichler S. (1997) Empirical Evaluation of Simple Models to Calculate Valueat-Risk of Fixed Income Instruments. Working Paper, Technische Universität Wien.

Black F., Litterman R. (1992) Global Portfolio Optimization. Financial Analysts Journal, vol. 48(5) 28-43.

Bouchaud J.P., Potters M. (2000) Theory of Financial Risks. Cambridge University Press.

Bredin D., Hyde S., (2001) FOREX Risk: Measurement and Evaluation using Value-at-Risk. Central Bank of Ireland, November.

Calvet A. L. (2000) La gestion globale des risques du marché : de la Value at Risk à Corporate MetricsTM. Revue Internationale de Gestion, volume 25, numéro 3, automne.

Campbell R., Huisman R., Koedijk K. (2001) Optimal Portfolio Selection in a Value-at-Risk Framework. Journal of Banking and Finance, 25, 1789-1804.

Chabaane A., Laurent J.P., Malevergne Y., Turpin F. (2006) Alternative Risk Measures for alternative Investments. Journal of Risk 8, n°4, 1-32.

Christoffersen P., Hahn J., Inoue A. (2001) Testing and comparing Value-at-Risk measures. Journal of Empirical Finance, 8, Number 3, July, pp. 325-342(18).

Crnkovic C., Drachman J. (1996) A Universal Tool to Discriminate Among Risk Measurement Techniques. Working Paper, J. P. Morgan, corporation.

Denneberg D. (1990) Premium Calculation: Why Standard Deviation Should Be Replaced By Absolute Deviation. ASTIN Bulletin, vol. 20, 181-190.

De Roon F., Nijman T., Werker B. (2003) Currency Hedging for International Stock Portfolios: the Usefulness of Mean-Variance Analysis. Journal of Banking and Finance, 27, 327-349.

Engle R. (1982) Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation. Econometrica, 50, p 987-1007, 1982.

Engle R. (2000) The Use of ARCH/GARCH Models in Applied Econometrics. Journal of Economic Perspectives, 15(4), 157-168.

Fischer T. (2001) Coherent Risk Measures Depending on Higher Moments, Working Paper.

Fleming J., Kirby C., Ostdiek B. (2001) The Economic Value of Volatility Timing. Journal of Finance, (1), 329-352.

Gaivoronski A., Pflug G. (1999) Finding Optimal Portfolios with Constraints on Value at Risk. Working paper, University of Vienna.

Glasserman P., Heidelberger P., Shahabuddin P. (2001) Efficient Monte Carlo Methods for Value-at-Risk. Mastering Risk, Vol 2, published by Financial Times-Prentice Hall.

Glasserman P., Shahabuddin P., Heidelberger P. (2000) Variance Reduction Technics for Estimating Value at Risk. Management Sciences, Vol.46 No.10, October.

Hendricks D. (1996) Evaluation of Value at Risk Models Using Historical data. Federal Reserve Bank of New York. Economic Policy Review 2, pp 39-70, Avril.

Jackson P., Maude D., Perraudin W. (1997) Bank Capital and Value-at-Risk. Journal of Derivatives 4, pp73-90, spring.

Jorion P. (1985) International Portfolio Diversification with Estimation Risk. Journal of Busines. vol. 58,no. 3.

Jorion P. (2001) Value at Risk: The New Benchmark for Managing Financial Risk. second edition, McGraw- Hill, New York.

Kahneman D., Knetsch J.L., Thaler R.H. (1990) Experimental tests of the endowment effect and the coax theorem. Journal of public Economics, 98, 1325-1350.

Kaplanski G., Kroll Y. (2002) VaR risk measure vs. traditional risk measures: An analysis and survey . Journal of Risk, 4, Printemps , 1-27.

Konno H., Waki H., Yuuki A. (2002) Portfolio Optimization under Lower Partial Risk Measures. Working paper, Kyoto University.

Krokhmal P., Uryasev S., Zrazhevsky G. (2002) Risk Management for Hedge Fund Portfolios. The Journal of Alternative Investments, vol. 5(1), 10-29.

Kupiec P.H. (1995) Techniques for verifying the Accuracy of Risk Measurement Models. Board of Governors of the Federal Reserve System. Finance and Economics Discussion Series, 95/24 May.

Leibowitz M.L., Kogelman S. (1991) Asset Allocation under Shortfall Constraints. Journal of Portfolio Management, Winter, 18-23.

Linsmeier T. J., Neil D. P. (1996) Risk Measurement: An Introduction to Value at Risk. ACE OFOR 9604, University of Illinois at Urbana-Champaign Juillet.

Ljung G.M., Box G.E.P. (1978) On a measure of a lack of fit in Time Series Models. Biometrika, 65, p 297-303, 1978.

Lopez J. A. (1996) Regulatory Evaluation of Value at Risk Models. Working Paper, Federal Reserve Bank of New York.

Lucas A., Klaassen P. (1998) Extreme Returns, Downside Risk, and Optimal Asset Allocation. Journal of Portfolio Management, Fall, 71-79.

Manganelli,S., Engel R.F. (2001) Value at Risk models in finance. Working Paper n°75. Markowitz H. (1952) Portfolio Selection. Journal of Finance, vol. 7(1), 77-91.

Marshall C., Siegel M. (1997) Value at Risk: Implementing a Risk Management Standard. Journal of Derivatives 4, .p73-84, spring.

Pflug G. (2000) Some remarks on the Value-at-Risk and the conditional Value-at-Risk in Probabilistic Constrained Optimization: Methodology and Applications, Kluwer Academic Publishers. S. Uryasev (Ed.), Dordrecht.

Powell A., Balzarotti V. (1996) Capital requirement for Latin American Banks in Relation to their Market Risks: The Relevance of the Basle 1996 Amendment to Latin America. Working Paper, series 347, Washington, D.C.

Pritsker M. (1997) Evaluating Value at Risk Methodologies: Accuracy versus Computational Time. Journal of Financial Services Research, 12 (2/3), October/ December, 201-242.

Rengifo E.W., Rombouts J.V.K. (2004) Optimal portfolio selection in a VaR framework. Working Paper.

Rockafellar R.T., Uryasev S. (2002) Conditional Value-at-Risk for General Loss Distributions. Journal of Banking and Finance, vol. 26(7), 1443-1471.

Roy A.D. (1952) Safety-First and the Holding of Assets. Econometrica, 20, 431-449. Rockafellar R.T., Uryasev S. (2000) Optimization of Conditional Value-at-Risk. The Journal of Risk, vol 2(3), 21-41.

Sharpe W. (1994) The Sharpe Ratio. Journal of Portfolio Management, 21, 49-58.

Tobin J. (1958) Liquidity Preference as Behavior Towards Risk. Review of Economic Studies, vol. 67, pp 65-86.

Référence en ligne :

http://www.gloriamundi.org/

http://193.49.79.89/esa prof/index.php