1.5.2. MISSION SOCIO-ECONOMIQUE :

? La protection de l'industrie nationale ; c'est à

travers la lutte contre le dumping (protéger les entreprises locales

vis-à-vis de la concurrence étrangère au produit

substituable). Politique de contingentement restriction quantitative d'une

certaine quantité de marchandise de l'exportation ou de

l'importation.

? lutter contre la contrefaçon et autre atteinte aux

droits de propriété industrielle, intellectuelle et artistique

1.5.3. MISSION SECURITAIRE

? La protection de la société par la lutte

contre le trafic illicite des marchandises dangereuses, des déchets

taxique et des produits qui appauvrissent la couche d'ozone. De la structure

générale de la DGDA, cette mission est beaucoup plus

attribuée au service de la brigade

a. L'établissement et la publication des statistiques

du commerce extérieur sur la base des données

récoltées lors du dédouanement des marchandises.

1.5.4. DES PRATIQUES FRAUDULEUSES DANS LE DOMAINE

DOUANIER EN RDC

La RDC est certainement l'un des pays les plus accentué

dans la fraude douanière en Afrique. Celle-ci existe certes, sous

d'autres cieux, mais la situation qui prévaut au Congo est

particulière. C'est pour cette raison que la présente partie est

consacrée à cette question.

De prime a bord, il convient d'affirmer que la fraude

douanière et la fraude fiscales sont un comportement naturel des

operateurs économiques , c'est à l'Etat de se doter des

mécanismes voulus pour juguler ce comportement.

6

ou les agents publics. La fraude est ainsi favorisée

par ceux-là même dont la mission est de la combattre.

A titre illustratif, nous examinerons ici quelques pratiques

frauduleuses qui ont ruinées le fonctionnement de

l'administration des douanes. Mais avant d'aborder ce cas, définissons

la fraude douanière et la contrebande.

? La fraude douanière : au plan juridique, la

fraude douanière au sens strict du mot, se constate :

? Lorsque la valeur déclarée est minorée

? Lorsque l'espèce tarifaire est fausse pour permettre

à l'importateur de payer des droits inferieurs

? Lorsque le poids et quantités sont minorées

.dans tous ces cas, l'importateur aura déposé une

déclaration en douane au bureau du vérificateur. Deux cas peuvent

se présenter : l'erreur simple : c'est le cas dans lequel la douane se

contente de récupérer ce qui est dus au trésor public,

mais ce contentieux peut se conclure sans pénalités. Les

inexactitudes : elles sont très volontaires et faites pour diminuer le

montant des taxes dues au trésor public. Ce genre de fraude est

punissable et nécessite des amandes y afférentes.

? La contrebande : on appelle contrebande l'absence de

passage par un

bureau de douane ou par un service de déclaration.

C'est par exemple le bureau de la douane découvre qu'il y a introduction

des marchandises étrangères en ville sans être

dédouaner.

Il importe maintenant d'aborder quelque cas les plus courants

de contrebande et de fraude :

1. Importations en contrebande, par voie aériennes ce

genre de fraude

se fait voir lorsque l'operateur économique fait

atterrir son avion, d'abord dans une piste de l'intérieur du pays ou les

contrôles sont quasi inexistants avant d'arriver là où le

contrôle douanier et scrupuleux.

2. Fraude par sous-évaluation : les fraudes sont

calculées sur base de la valeur CIF de la marchandise. Si la valeur CIF

est faible, faibles aussi seront les droits et taxes à percevoir. A

l'aide de fausses factures, certains operateur économiques

déclarent a la douane des valeurs CIF qui, très souvent, ne

représentent même pas 10% de la valeur réelle.

3. Fraude par biais des projets admis au code

des

investissements. De tous les pays en voie de développement

d'Afrique, le code congolais des investissements est de loin le plus

libéral et les abus qui doivent ce régime sont

particulièrement

7

graves. Ici un opérateur qui partant de son statut est

censé oeuvrer (importer) dans un domaine purement philanthropique suite

à une exonération accordée par l'état mais qui se

voie importer des matériels qui sera pour une activité purement

commercial. La défaillance de ces conventions qui donnent

prétexte légal à tous les abus qui sont

particulièrement dues : ? À l'imprécision des termes des

conventions : la convention stipule ici que sont admises en exonération

toutes les marchandises nécessaires à l'exercice des

activités de l'entreprise

? À l'absence des précisions quant à la

durée des avantages ainsi

consentis : certaines conventions ne

portent aucunes indications de durée.

Dans le cas du régime général des

entreprises agrées au code des investissements, les abus ne sont pas

moins regrettables :

? Les listes de matériels admissibles ne comportent

souvent aucune indication de nombre ou de valeur, si bien que pendant des

années, les mêmes marchandises peuvent être importées

en franchise totale. On trouve souvent la mention « outillage )) ou «

pièces de rechange )) ce qui permet d'importer n'importe quoi.

? Les projets d'investissement agréés ne sont

parfois jamais réalisés alors que les importations prévues

ont bel et bien été faites.

4. Fraude par la fausse dénomination : l'operateur

économique qui recourt à cette forme de fraude déclare une

marchandise déterminée dans telle rubrique douanier plutôt

que dans telle autre régime.

5. Fraude ou contrebande a l'occasion des transferts des

marchandises d'un point de douane a un autre : pour contrer ces

opérations, il a fallu recourir aux éléments de o la

brigade qui sa mission est de convoyer des containers bénéficiant

de ce régime de transfert.

Les notions de la fraude mentionnées ci-haut engagent

à cette fin les agents commis dans les bureaux de la douane à

effectuer le contrôle à tout niveau. Une fois le fraudeur a

échappé au contrôle de la brigade de la douane, les erreurs

seront décelées par le bureau de la prise en charge et lorsque

celle-ci n'arrive pas à détecter les fraudes, le bureau recette

prend relève et procède aussi la vérification de la

conformité de l'information et afin si tous ces bureaux

précités ne préviennent pas à déceler les

infractions commises par l'operateur ou par le déclarant, seul la

vérification qui aura l'atout de relever toutes les infractions.

8

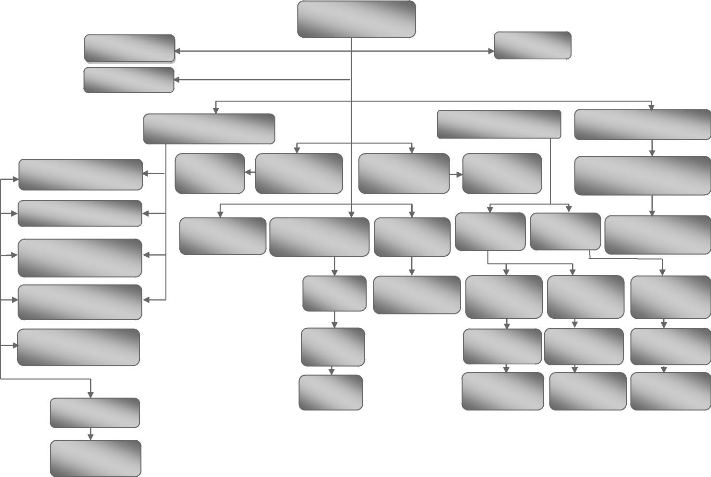

Sous-Direction Beni

Secrétariat

Informatique

Finances Internes

Inspection de Verification

Inspection de la Brigade

Inspection prise en charge

CB vérification d'impôts

Succursale Watalinga

Chef de Bureau Kasindi

Chef de Bureau Butembo

Succursale Kyavinyonge

Chef de Bureau de la prise en charge

CB vérification d'export

CB de la vérification des produits pétroliers

Chef de Bureau recette du Trésor

Chef de Bureau Receveur Principal

Chef de

Bureau RHEL

Chef de

Bureau BSF

Chef de

Bureau PLF

Vérificateur et VA prise en charge

CB Accises importées et locales

Receveurs Vérificateur et

verif. Assistant

Commandant douanes

Commandant Accises

Commandant Recherches

CB regimes suspensifs, contrôle

Receveur Adjoint

Commandant Adjoint

Commandant Adjoint

Commandant Adjoint

Agents

Brigadier chef et Brigadiers

Brigadier chef et Brigadiers

Brigadier Chef et Brigadiers

Vérificateurs

Vérificateurs assistants

1.5.5. ORGANIGRAMME DE LA DGDA SOUS-DIRECTION DE

BENI

9

2. CHAPITRE DEUXIEME : DEROULEMENT DU STAGE

La conduite en douane des marchandises est effectuée par

service de la brigade ; du pointage pour la mise en entrepôt

jusqu'à l'apurement de celles-ci (sortie), c'est-à-dire le

service de la brigade intervient en amont et en aval dans les opérations

douanières. Le service de la brigade fait la conduite en douane des

marchandises qui part ipso facto au service de la prise en charge des

marchandises.

Ceci étant fait, les étapes de calcul des droits et

taxes intervient par le service de la recette qui après paiement de ces

droits et taxes, le bureau de la vérification prend le relève de

clore les opérations. Ainsi donc, abordons en profondeur les

matières de chaque bureau visité lors de notre stage au sein de

la Direction Générale des Douanes et Accises sous Direction de

Beni.

|