B/ La Validation des Hypothèses

Hypothèse 1 : Le drive, un modèle de

e-commerce qui répond enfin à la GMS Alimentaire cf annexe

N°4 et N°9

Sous-hypothèse de réponse a : Le

concept du Drive est suffisamment mature pour la France

Sur la globalité de mon échantillon, 28% font

leurs courses en ligne. C'est la livraison à domicile (51%) qui

l'emporte devant le retrait en drive (41%) et le retrait en magasin (38%). Cela

signifie donc que le Drive est, en l'espace de quelques années, plus

attirant que le retrait en magasin. Cela n'est pas étonnant puisque

c'est de loin plus pratique.

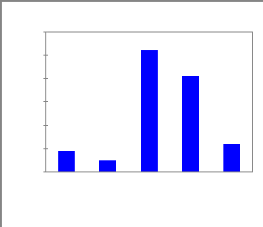

Effectif

40

80

70

60

50

30

20

10

0

1 2 3 4 5 NSP

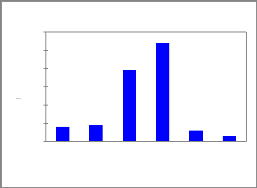

Gain de temps

Modalités

Modalité Eff par Fréq par modalité

modalité (%)

1 11,000 9,244

2 3,000 2,521

3 9,000 7,563

4 19,000 15,966

5 67,000 56,303

NSP 10,000 8,403

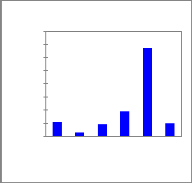

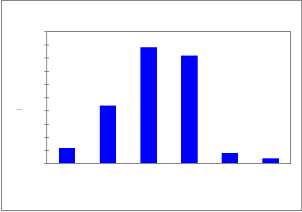

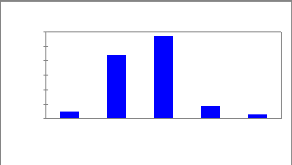

La majorité des individus ont donné la note

maximale au Gain de temps que procure le commerce en ligne, 56% exactement.

Environ les trois quart de l'échantillon sont situés sur les

notes 4 et 5. Cela signifie bien que le commerce en ligne fait gagner du

temps.

Effectif

45

40

50

35

30

25

20

15

10

5

0

1 2 3 4 5 NSP

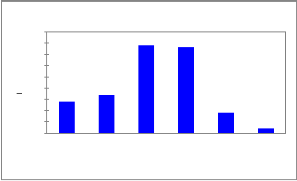

Gain en pénibilité

Modalités

39

|

Eff par

Modalité

modalité

|

Fréqu par modalité (%)

|

|

1

|

15,000

|

12,605

|

|

2

|

8,000

|

6,723

|

|

3

|

18,000

|

15,126

|

|

4

|

24,000

|

20,168

|

|

5

|

44,000

|

36,975

|

|

NSP

|

10,000

|

8,403

|

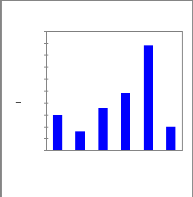

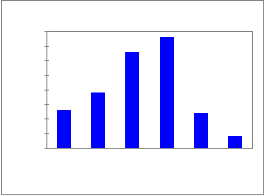

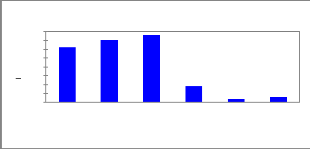

Pour plus de la moitié de l'échantillon, le

commerce en ligne procure un Gain en pénibilité non

négligeable.

Effectif

40

35

30

25

20

15

10

5

0

1 2 3 4 5 NSP

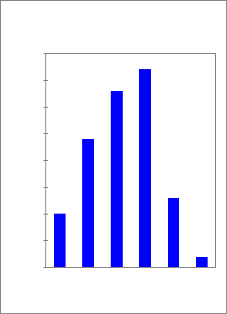

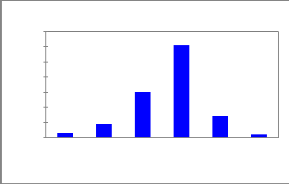

Gain d'argent

Modalités

Modalité

|

Eff par modalité

|

Fréq par modalité (%)

|

|

1

|

35,000

|

29,412

|

|

2

|

35,000

|

29,412

|

|

3

|

23,000

|

19,328

|

|

4

|

8,000

|

6,723

|

|

5

|

7,000

|

5,882

|

|

NSP

|

11,000

|

9,244

|

40

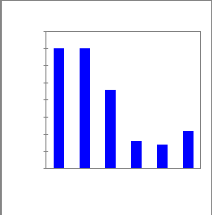

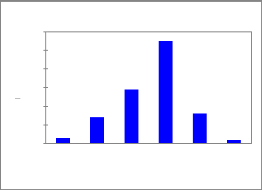

Le gros point négatif du Drive, c'est son image «

argent » négative. En effet, selon la plupart des individus, le

Drive ne permet pas de gagner de l'argent par rapport à un magasin.

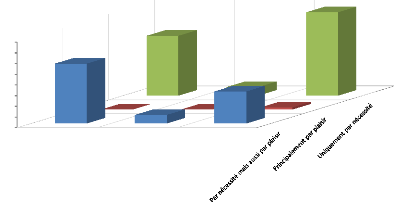

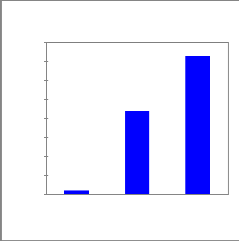

A la question "quel mode de retrait pratiquez-vous ou

pratiqueriez-vous?", les utilisateurs ont répondu en majorité la

livraison à domicile (51%) puis le Drive (41%) et enfin le Retrait en

magasin (38%). Plusieurs réponses ont été possibles

à cette question, ce qui a permis de s'exprimer sur ce que les gens

pratiquent aujourd'hui et à la fois pourraient pratiquer. Ainsi, le

Drive est la deuxième notion qui sort le plus, cela signifie qu'il

représente tout de même un marché encore peu connu, dont

les consommateurs restent méfiants.

Ceux-ci se concentrent aujourd'hui sur des concepts qui

existent depuis plus longtemps, comme le retrait en magasin et la livraison

à domicile, d'ailleurs, c'est sans doute le facteur "argent" qui freine

le Drive. En effet, nous observons dans la question portant sur la notation du

"Gain d'argent" que peut procurer le commerce en ligne que les résultats

sont m. en effet, d'après notre échantillon, le commerce en ligne

ne peut pas faire gagner de l'argent, mais par contre du temps et rend les

courses moins pénibles.

41

La livraison à domicile apparaît comme le concept

le plus approprié au commerce de vente en ligne. En second lieu se

positionne le retrait en magasin puis le retrait en Drive. Ces résultats

démontrent que la livraison à domicile reste le concept par

excellence au commerce de vente en ligne, cependant celui-ci ne peut pas offrir

un positionnement prix aussi bon que le retrait en Drive ou le retrait en

magasin. Une part significative a opté pour le Drive comme concept

d'excellence, cela représente tout de même 19% des

sondés.

Selon Anthony KHUNTZ, Système U s'oriente vers une

stratégie de double canal sur le concept, avec du drive

déporté (qualitatif) et du drive intégré magasin

(quantitatif). D'ici trois ans, Système U souhaite avoir passé la

moitié de son parc en Drive déporté.

En définitive, le concept de Drive

déporté ne parait pas satisfaire la plus grande partie de la

population, cependant une bonne part est prête à le pratiquer. De

plus, est tant de commencer à accroître ce concept car il est fort

d'une source de gain de Parts de Marché au niveau des enseignes.

Hypothèse 2 : Les Marques de Distributeur, des

marques à part entière qui influencent fortement le processus

d'achat des consommateurs cf annexe N°5, N°10 et

N°11

1) Sous-hypothèse de réponse :

Les MDD en France peuvent encore gagner "10 points" de PDM en

linéaires.

Selon les résultats de l'étude, 99% des

personnes interrogées consomment des MDD. De nos jours, les MDD

constituent un marché extrêmement développé, qui a

su s'adapter aux évolutions de la société et demandes des

consommateurs. Les MDD milieu de gamme sont les plus consommées (86 % de

l'échantillon). Suivent ensuite les MDD Premier Prix (42%) puis les MDD

hauts de gamme (30%). Il semble donc intéressant de se pencher sur le

potentiel énorme que proposent les MDD Hauts de gamme. En effet, le

marché des MDD Milieu de gamme semble arriver à maturité,

les Premier Prix plutôt moins satisfaire les consommateurs, celui-ci a

connu sa gloire.

Pour 84% des sondés, l'Offre générale des

MDD répond à leurs besoins en tant que consommateur. Cependant,

15% estiment que les MDD ne répondent pas totalement à leurs

besoins. De plus, la majorité des consommateurs interrogés (56%)

se positionne sur la volonté de voire apparaître en rayons

d'avantage de MDD, alors qu'une très grande majorité semble

satisfaite du choix proposé (84%). Ainsi, le développement du

nombre de produits MDD ne semble pas avoir de limites pour le moment.

42

Selon Jean Paul LISOIRE, « La MDD monte en puissance

depuis quelques années mais elle risque de stagner autour des 35%

à 45% de Parts de Marché. Mais il va falloir organiser l'offre

car les MDD cannibalisent l'assortiment et il faut garder les MN seul le

pourcentage des trois variables peut varier PP, MDD, MN. »

Le marché des MDD a donc encore un bel avenir devant

lui, c'est l'un des moyens d'optimisation de l'Offre pour les distributeurs des

plus intéressants à développer.

2) Sous-hypothèse de réponse :

Les MDD, reflet des valeurs de l'enseigne, doivent être

développées comme de véritables marques.

D'après Jean Paul LISOIR, les MDD permettent de

fidéliser le consommateur par un bon rapport qualité/prix

(rapport qualité/prix et 25% moins cher que les MN).

D'après les résultats du questionnaire, un peu

moins de la moitié (42%) des personnes interrogées sont

fidèles à une MDD particulière. Ce chiffre est

élevé, c'est quasiment la moitié de l'échantillon.

Ce chiffre démontre que les enseignes doivent développer et

accroître le positionnement de leur MDD comme une marque d'enseigne

à part entière. C'est donc un résultat très positif

pour les enseignes.

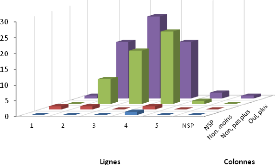

Le test du Khi2 entre la variable "Etes-vous fidèles

à une MDD particulière " et la variable "Parmi ces enseignes,

laquelle fréquentez-vous le plus ?" va permettre de voir s'il existe un

lien entre l'enseigne majoritairement fréquentée et la

fidélité portée à une MDD. Cela va donc permettre

de voir si l'enseigne joue un rôle déterminant sur la

fidélité liée à une MDD, et aussi de voir quelles

enseignes sont les plus performantes sur ce créneau.

Vue 3D du tableau de contingence

Lignes Colonnes

|

Khi2 (Valeur

observée)

Khi2 (Valeur

critique)

|

19,023

23,685

|

|

|

|

DDL 14

p-value 0,164

alpha 0,05

Interprétation du test : Etant donné

que la p-value calculée est supérieure au niveau

de signification seuil alpha=0,05, on ne peut pas rejeter l'hypothèse

nulle H0. Le risque de rejeter l'hypothèse nulle H0

alors qu'elle est vraie est de 16,41%.

|

Oui

|

Non

|

|

Système U

|

9

|

4

|

|

Carrefour

|

6

|

13

|

|

Casino

|

1

|

0

|

|

Auchan

|

13

|

20

|

|

Intermarché

|

5

|

0

|

|

Leclerc

|

7

|

14

|

|

Casino/Géant

|

|

|

|

2

|

4

|

|

Casino

|

|

|

|

Carrefour Market

|

6

|

7

|

|

Monoprix

|

1

|

2

|

|

Hard Discount

|

0

|

1

|

|

Simply market

|

0

|

1

|

|

Shopi

|

0

|

1

|

|

Franprix

|

1

|

0

|

|

NSP

|

0

|

1

|

43

D'après les résultats

évoqués ci-dessus, il existe bien un lien entre

l'enseigne et la fidélité à une Marque de Distributeur.

Cependant le risque d'erreur entre la dépendance des ces deux variables

reste tout de même non négligeable puisqu'il est de 16%.

Cette analyse est

44

donc extrêmement intéressante puisqu'on observe

que la majorité des clients de Système U et Carrefour Market sont

fidèles à une MDD particulière puisque le poids des «

oui » est majoritaire par rapport à l'enseigne. En revanche, pour

les autres enseignes, le poids du « non » est majoritaire. Ce sont

donc les enseignes Système U et carrefour Market qui remportent le match

des clients les plus fidèles à la MDD de leur enseigne.

En définitive, les MDD doivent bien être

développées comme de véritables marques, fortes de valeurs

et des fondements de l'enseigne, puisqu'elles ont bien un lien avec la

fidélité des clients à la marque propre du

distributeur.

3) Sous-hypothèse de réponse :

Les consommateurs en demandent toujours plus, ils contribuent et continueront

à contribuer à leur essor.

A l'heure actuelle, les MDD représentent 30% en valeur

des ventes de produits de consommation de la distribution. En volume, plus de 1

produit sur 3 vendu en grandes surfaces soit 40 % en volume. La baisse du

budget alloué par les ménages aux produits de grande consommation

s'explique par la modification du comportement d'achat. En effet le

consommateur est de plus en plus soucieux de maîtriser son budget.

Celui-ci fait des choix arbitraires au dépend de l'alimentaire, entre

les nouveaux produits, les nouvelles technologies et les services. La MDD a

permis de répondre à ce nouveau besoin des consommateurs. De plus

la montée en puissance du Hard discount dans les années 2000 a

modifié la stratégie des distributeurs sur leur MDD. Ainsi ils

ont segmenté leurs MDD : MDD premier prix pour contrer le Hard discount,

MDD coeur de gamme. Cette stratégie payante continue d'être

demandée par les consommateurs.

Le choix proposé par les MDD est satisfaisant puisque

35% des sondés ont donné la note de 4 au large choix

proposé par les MDD. Seulement 3% estiment que le choix est très

satisfaisant, et 36% considèrent que le choix des MDD est plutôt

moyen. Les consommateurs estiment donc que le choix des MDD n'est pas encore

optimum. Concernant le prix, les sondés sont dans l'ensemble très

satisfaits, 72 % ont attribué une note comprise entre 4 et 5 quand au

Prix attractif. En terme de qualité, la moitié des sondés

est très satisfaite, 38 % de l'échantillon semble plutôt

satisfaite (note de 3 attribuée). Peu sont peu satisfaits de la

qualité (12%).

Le test du Khi2 entre l a variable "Large choix " et

la variable "Souhaiteriez-vous avoir d'avantage de choix de

MDD en Point de Vente ?" va permettre de voir s'il existe un lien entre la

satisfaction quand au choix proposé par les MDD et la volonté de

voire accroître le choix de MDD en PDV.

|

NSP

|

Non,

moins

|

Non, pas

plus

|

Oui, plus

|

|

1

|

0

|

1

|

0

|

1

|

|

2

|

0

|

1

|

8

|

18

|

|

3

|

0

|

0

|

17

|

26

|

|

4

|

1

|

1

|

23

|

18

|

|

5

|

0

|

0

|

1

|

2

|

|

NSP

|

0

|

0

|

0

|

1

|

Khi2 (Valeur observée) Khi2 (Valeur

critique) DDL p-value alpha

45

46

Interprétation du test :

H0 : Les lignes et les colonnes du tableau sont

indépendantes.

Ha : Il existe un lien entre les lignes et les colonnes du

tableau.

Etant donné que la p-value calculée est

inférieure au niveau de signification alpha=0,05, on doit

alternative Ha.

Le risque de rejeter l'hypothèse nulle H0 alors qu'elle

est vraie est inférieur à 2,54%.

La relation entre la satisfaction du large choix de MDD et la

volonté de voir apparaitre en rayon d'avantage de MDD est totalement

vraie. En effet, le risque d'erreur de rejeter ce lien n'est que de 2%. Ainsi,

plus les individus sont satisfaits du large choix des MDD et plus la

nécessité de voire d'avantage de MDD en rayon diminue. A

l'inverse, moins ils sont satisfaits du large choix de MDD et plus ils

souhaitent d'avantage de MDD en rayon. La variable de réponse «

non, pas plus » est croissante selon la satisfaction, ce qui semble

logique. La variable « oui, plus » parait cependant moins logique,

puisque plus les consommateurs sont satisfaits du choix entre les notes 3 et 4,

et plus ils souhaitent que l'offre de MDD s'élargisse. De plu, à

partir de la note de satisfaction de 4, la volonté d'accroitre

l'assortiment de MDD en Point de vente diminue. les consommateurs jouent donc

un rôle clé dans l'accroissement de la largeur d'assortiment des

MDD.

Pour 84% des sondés, l'Offre générale des

MDD répond à leurs besoins en tant que consommateur. Cependant,

15% estiment que les MDD ne répondent pas totalement à leurs

besoins. Je rappelle que la majorité des consommateurs interrogés

(56%) se positionne sur la volonté de voire apparaître en rayons

d'avantage de MDD, alors qu'une très grande majorité semble

satisfaite du choix proposé. Ainsi, le développement du choix de

MDD ne semble pas avoir de limites pour le moment.

Les consommateurs sont donc les moteurs du

développement des MDD, être à leur écoute et les

satisfaire constitue donc l'une des priorités à la course

à l'optimisation de l'Offre en magasin.

47

Hypothèse 3 : Le packaging, un moyen de

réponse à l'optimisation de l'offre en perpétuelle

mutation cf annexe N°7

1) Sous-hypothèse de réponse a

: Les consommateurs sont-ils prêts à consommer des

produits en vrac ?

Cette question porte un intérêt important pour

moi puisque je pense que le Vrac est un conditionnement qui a tout à

gagner dans les années à venir. Ainsi, il m'a semblé

intéressant de proposer une réponse à cette tendance

possible du Packaging. Ainsi, il en ressort les résultats suivants :

Peu de personnes consomment des produits vendus en vrac, il

sont seulement 20% dans mon échantillon. Les raisons du fait que le Vrac

soit peu développé concernent principalement le rapport avec

l'image que les clients se font des produits vendus en vrac. En effet, la

majorité des sondés attribue une note plutôt moyenne voire

faible à la qualité des produits vendus en vrac. 15% ont

attribué la note la plus basse sur l'échelle de Lickert, 26% y

ont attribué une note de 2, soit basse. Environ 30 % des individus

interrogés ont mis une note de 3, c'est-à-dire moyenne. Ils sont

seulement 20% à y avoir attribuer une note supérieure ou

égale à 4.

Nous pouvons alors supposer que ces 20% trouvant que le vrac

est plutôt qualitatif sont les mêmes 20% à consommer du

vrac. Le choix des produits vendus en vrac paraît plutôt moyen voir

mauvais. En effet, d'après les résultats observés, nous

voyons que seulement 16% des personnes est satisfaite du choix proposé

(notes de 3 et 4 sur 5), 40% peu voire très peu satisfaits (note de 1 et

2), et 34% semblent plutôt satisfaits voir moyennement (note de 3 sur 5).

En terme de praticité, le vrac ne répond pas aux attentes

actuelles des clients (plus de 40% ont attribué les notes les plus

basses, 1 et 2). Cependant, l'aspect écologique est parfaitement bien

identifié par les consommateurs, en effet, 70% de la population

étudiée considère que le vrac a un bon aspect

écologique.

Afin de voir s'il y a une corrélation entre certaines

réponses, nous allons procéder au test de contingence. Le test de

contingence entre la variable "Consommez-vous du vrac " et la variable

"Attribuez une note à la vision (qualité) que vous avez des

produits vendus en vrac " est modélisée de la façon

suivante :

48

Interprétation du test :

H0 : Les lignes et les colonnes du tableau

sont indépendantes.

Ha : Il existe un lien entre les lignes et les

colonnes du tableau.

Etant donné que la p-value

calculée est inférieure au niveau de signification

alpha=0,05, on doit rejeter l'hypothèse nulle

H0, et retenir l'hypothèse alternative Ha.

Le risque de rejeter l'hypothèse nulle H0 alors

qu'elle est vraie est inférieur à 2,23%.

Vue 3D du tableau de contingence

|

NSP Non

|

Oui

|

1

|

|

|

Lignes

|

|

|

Colonnes

|

30

25

20

15

10

NSP

5

5

4

3

0

2

D'après le test du tableau de contingence, il

existe bien un lien entre ces deux variables. Ainsi, la raison principale pour

laquelle les personnes interrogées ne consomment pas de

vrac repose principalement sur la vision qualitative plutôt mauvaise

voire moyenne qu'ils en ont.

Enfin, 38% des individus seraient pour que les

magasins développent d'avantage le vrac, cependant la plus grande

majorité n'est pas pour.

Les consommateurs ne paraissent donc pas encore

prêts à voire se développer en magasin les produits vendus

en vrac. Cependant, c'est principalement parce qu'ils n'en sont pas satisfaits,

le vrac doit donc être totalement repensé.

Hypothèse 4 : Le merchandising, prémisse

d'une optimisation de l'offre, est-il assez flexible aujourd'hui ? cf annexe

N°6 et N°12

1) Sous-hypothèse de réponse : Les

consommateurs sont-ils sensibles aux efforts

de mise en avant de l'offre ?

Afin de répondre à cette interrogation, j'ai

étudié, d'une part, ce que pensent les sondés du balisage

des rayons, d'autre part j'ai voulu démontrer que l'implantation des

produits en rayon fait gagner du temps aux sondés.

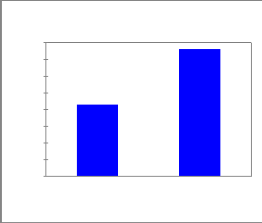

L'implantation des produits en rayon

«L'implantation des produits en rayon vous semble-elle vous

faire gagner du temps ? »

Effectif

40

70

60

50

30

20

10

0

Non Oui Pas remarqué

Modalités

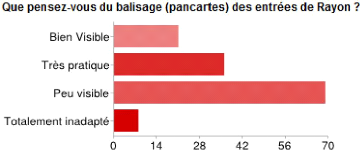

Le balisage des rayons

La majorité des sondés n'a pas remarqué

de gain de temps vis-à-vis des efforts de mise en avant des produits.

Cela s'explique par le fait que tout le monde ne porte pas d'attention

particulière à ce domaine, peu connu de la population. Cependant,

d'avantage de personnes sont d'accord pour dire que le gain de temps s'observe

par rapport à ceux qui ont

49

50

Le balisage, dans la majorité des cas (60%) est peu

visible. Seulement un tiers des individus trouvent ce balisage très

pratique, et 18% bien visible. Ainsi, ce résultat démontre la

défaillance du système de balisage en point de vente.

En définitive, les consommateurs semblent sensibles aux

efforts de la grande distribution concernant la mise en avant des produits, et

peu satisfait du balisage des rayons.

2) Sous-hypothèse de réponse : Les

consommateurs sont-ils satisfaits du

merchandising ?

Mesure de la performance de l'étiquetage

Effectif

40

60

50

30

20

10

Attribuez une note à ces propositions

concernant l'étiquetage des produits [Prix affiché correspondant

au prix en caisse]

0

1 2 3 4 5 NSP

Modalités

Nous voyons d'après les résultats concernant la

performance de l'étiquetage au niveau du prix affiché que la

majorité des sondés est plutôt très satisfaite de

l'étiquetage produits en magasin. 70% y ont attribué les notes de

4 et 5. Seulement 13% n'en sont pas satisfaits.

Effectif

40

35

30

25

20

15

10

5

0

Attribuez une note à ces

propositions

concernant l'étiquetage des produits

[Etiquette

positionnée en face du produit]

1 2 3 4 5 NSP

Modalités

Le positionnement des étiquettes en face des produits

semble moins performant que le critère cité au dessus. En effet,

70% semble plutôt satisfaite (notes de 3, 4 et 5), mais tout de

même 30% ne le sont pas.

51

L'étude des variables sur les performances de

l'étiquetage démontre qu'en règle générale,

les clients sont satisfaits du service rendu. Cependant, l'étiquette

n'est pas toujours positionnée en face du bon produit, c'est ce qu'il

ressort principalement de cette étude. Quand au prix, il correspond le

plus souvent au prix indiqué selon notre échantillon.

En définitive,, les consommateurs sont bien sensibles

aux efforts de mise en avant des produits puisqu'ils répondent la

plupart de temps aux questions, très peu de personnes ne se prononcent

pas. Les notes attribuées sur l'échelle de Lickert concernant

l'étiquetage sont bonnes dans la plupart des cas.

Effectif

40

80

70

60

50

30

20

10

Les magasins vous semblent-ils suffisamment

animés

?

0

Non Oui

Modalités

La plus grande partie des personnes interrogées est

satisfaite de l'animation des magasins, cependant une part importante trouve

que ceux-ci ne sont pas suffisament animés, ils emble donc

intéressant de se pencher sur le sujet.

Effectif

45

40

50

35

30

25

20

15

10

5

0

Correctes Excessives et dérangeantes Moyennement

importantes Peu importantes

Les ruptures en magasins vous semblent-elles être

?

Modalités

52

Dans la majorité des cas, les ruptures sont loin

d'être excessives, la plus grande partie des sondés en

démontre un aspect plutôt positif, seulement 16% les trouves

excessives et dérangeantes. 46% les trouvent correctes voir peu

importantes.

Hypothèse 5 : Le point de vente «

version marketing one to one », c'est la tendance

du

53

|

commerce agroalimentaire de demain

|

cf annexe N°7 et N°13

|

1) Sous-hypothèse de réponse : Le format

de magasin joue un rôle essentiel dans

la fréquentation et la

fidélisation.

Afin de démontrer l'hypothèse

défendue dans la partie théorique, nous allons voir,

d'après les réponses aux questions du questionnaire portant sur

le format de magasin, si celui-ci a bien un rôle

clé dans la fréquentation d'après l'échantillon

répondant. Pour se faire, il est nécessaire de croiser plusieurs

variables.

> Test du Khi2 entre la variable "Magasin

fréquenté (Hyper/Super/proximité)" et

|

Absolument pas

|

NS Non, pas

P trop

|

Oui,

totalement

|

Oui, à peu près

|

Partiellem ent

|

|

Hypermarché

|

2

|

1

|

1

|

4

|

31

|

17

|

|

Petit magasin de proximité

|

0

|

0

|

1

|

0

|

3

|

4

|

|

Supermarché

|

0

|

0

|

3

|

7

|

24

|

21

|

35

30

25

20

15

10

5

0

Lignes

Colonnes

Vue 3D du tableau de contingence

la variable "satisfaction de l'Offre dans un unique point

de vente" :

54

Le test du Khi2 entre la variable "Magasin

fréquenté (Hyper/Super/proximité)" et la variable

"satisfaction de l'Offre dans un unique point de vente" démontre donc

que la superficie du magasin n'a pas un impact clairement identifié sur

la satisfaction de l'Offre clients, malgré que le choix

soit plus large en Hypermarché, le choix des Supermarchés et

magasins de proximité semble satisfaire notre

échantillon.

> Test du Khi2 entre la variable "Magasin

fréquenté (Hyper/Super/proximité)" et

la variable "Faites-vous vos courses..." :

|

|

Par nécessité mais aussi

Principalement par Uniquement par

par plaisir plaisir

nécessité

|

|

Hypermarché

Petit magasin

|

de

|

28

|

0

|

28

|

|

proximité

|

|

4

|

0

|

4

|

|

Supermarché

|

|

15

|

1

|

39

|

Vue 3D du tableau de contingence

Lignes Colonnes

40

35

30

25

20

15

10

5

0

Hypermarché

Supermarché

Petit magasin de proximité

Le test du Khi2 entre la variable "Magasin

fréquenté (Hyper/Super/proximité)" et la variable

"Faites-vous vos courses..." démontre donc que la superficie du

magasin a un impact clairement identifié sur le plaisir ou non

procuré par le fait de faire ses courses. En effet, nous

55

nous rendons comptes que la majorité des sondés

qui fait ses courses en Hypermarché les fait aussi bien «

uniquement par nécessité » mais aussi « par

nécessité et par plaisir », donc la fréquentation de

l'Hypermarché dépend aussi de la volonté ou non des

consommateurs de prendre leur temps, se balader en magasin, prendre du plaisir.

Pour ce qui concerne les magasins de proximité, c'est la même

chose qu'en Hypermarché. Par contre, les Supermarchés en semblent

pas suivre du tout ce rapport avec le magasin, ce qui confirme bien le lien. En

effet, il y a un écart très important entre les variables de

plaisir en Supermarché, il en ressort donc que la majorité des

clients de Supermarché y vont uniquement par nécessité :

72% contre 27% par nécessité et par plaisir.

Selon Franck MARHINO, chaque besoin de consommation est

spécifique. En face de différents besoins, nous retrouvons un

format de magasin correspondant. En effet, pour un besoin urgent, le client

fera ses courses dans un magasin de proximité par exemple. Pour un

besoin de choix, le client qui voudra faire son plein de courses par exemple,

celui-ci préférera l'Hypermarché. Le format de magasin est

d'avantage lié à un type de population mais aussi à un

besoin spécifique sur l'instant t, c'est-à-dire très

volatile. Les courses en ligne répondent aussi à un besoin

à un instant t, il n'existe donc pas de format de magasin optimum mais

différents formats qui répondent aux différents besoins de

consommation. Le format gagnant actuellement en Hypermarché est le

magasin à taille humaine. Chez Système U, les Hyper sont

situés entre 5 000 et 8 000 m2, c'est le format qui fonctionne bien :

« du choix, mais pas du surchoix.

2) Sous-hypothèse de réponse :

Adapter son linéaire à sa demande actuelle, c'est

le futur de la GD

Afin de voir si des améliorations sont à

apporter sur les différents rayons qui constituent un magasin, j'ai

demandé à la population de noter globalement selon la

satisfaction qu'ils en ont de tous les rayons d'un magasin. Les

résultats par rayon démontrent ainsi la performance de chaque

rayon, ils sont les suivants :

56

> Caisse/Accueil

Effectif

45

40

50

35

30

25

20

15

10

5

0

1 2 3 4 5 NSP

Caisse/Accueil

Modalités

La plupart des sondés parait plutôt moyennement

satisfait voir satisfaite du service rendu en caisses et à l'Accueil des

magasins. Cependant les chiffres ne sont pas optimums.

Mesures de la performance du secteur Frais Métiers

> Le rayon Produits de la Mer

Effectif

40

35

30

25

20

15

10

5

0

1 2 3 4 5 NSP

PLM

Modalités

Le rayon PLM obtient des notes plutôt satisfaisantes,

cependant une part significative des individus n'en sont pas vraiment

satisfaits (25% ont attribué les notes

57

> Le rayon fruits et Légumes

Effectif

40

60

50

30

20

10

0

1 2 3 4 5 NSP

Fruits et légumes

Modalités

Le rayon Fruits et Légumes obtient de bonnes

performances, la plus grande majorité des individus y a attribué

une note de 4 (46%) et tout de même 14% des individus interrogés

en sont totalement satisfaits.

> Le rayon Boucherie

Effectif

40

60

50

30

20

10

0

1 2 3 4 5 NSP

Boucherie

Modalités

Le rayon Boucherie est le rayon du secteur Frais Métiers

qui satisfait le plus d'individus. En effet, 32% y ont attribué une note

de 3 et 45% une note de

58

> Le rayon BVP

Effectif

45

40

35

30

25

20

15

10

5

0

1 2 3 4 5 NSP

BVP

Modalités

Le rayon BVP s'en sort plutôt bien avec une satisfaction

moyenne comprise entre les notes 3 et 4 (environ 30% pour la note 3 et 30% pour

la note 4). Une partie des individus reste toutefois peu satisfaite de ce

rayon.

En définitive, le secteur des Frais Métiers

répond plutôt bien aux attentes des consommateurs puisque nous

avons vu qu'en générale, la majorité des répondants

sont plutôt satisfaits (entre 3 et 4 sur l'échelle de Lickert). La

concentration de satisfaction est axée vers la note la plus haute et non

la plus basse. Les rayons Métiers constituent donc, d'après cet

échantillon, des rayons qui plaisent, et qui méritent une

attention particulière, puisque ceux-ci ne sont pas cependant optimum.

En effet, nous avons vu que c'est le rayon BVP qui obtient le moins bon score,

et le rayon Fruits et Légumes le meilleur. Cela signifie qu'il serait

intéressant de se pencher sur les améliorations à apporter

aux rayons selon les priorités qu'on a pu observer dans cette

étude, à savoir concentrer ses efforts sur l'amélioration

du rayon BVP par exemple.

59

Mesure de la performance du Secteur PGC/FLS (Produits

Grande consommation/Frais Libre Service)

> Le rayon frais LS

Effectif

40

70

60

50

30

20

10

0

1 2 3 4 5 NSP

Frais LS

Modalités

La majorité des répondants est satisfaite du

rayon Fais LS, les trois quarts des effectifs ont attribué une note

comprise entre 3 et 4.De plus, la motié de l'échantillon est

très satisfaite de l'offre proposée en point de vente (50% ont

noté 4 le rayon Frais

> Le rayon liquides

Effectif

40

60

50

30

20

10

0

1 2 3 4 5 NSP

LIiquides

Modalités

Ce rayon est sans aucun doute le rayon du magasin qui

satisfait le plus les individus interrogés. En effet les notes sont

quasiment toutes comprises entre 3 et 5. C'est l'unique rayon qui rassemble 20%

des sondés sur la note de 5, et plus de 80% des individus sur les notes

comprises entre 3 et 5.

60

> Le rayon épicerie

Effectif

40

60

50

30

20

10

0

2 3 4 5 NSP

Epicenie

Modalités

Le rayon Epicerie est le seul rayon qui ne remporte pas la

note de 1. Il satisfait donc une très grande partie des individus

interrogés. 90% des réponses sont concentrées entre la

note de 3 et 4. C'est une valeur sure en point de vente.

De manière générale, les notes

attribuées sur l'échelle de satisfaction de Lickert

démontrent que le secteur PGC/FLS s'en sort plutôt très

bien, c'est la dominante du commerce aujourd'hui. Ce secteur semble donc

connaître une phase ou il devient de plus en plus difficile de

s'améliorer.

Le secteur Non Alimentaire

> Le rayon Textile

Effectif

40

35

30

25

20

15

10

5

0

1 2 3 4 5 NSP

Textile

Modalités

D'après les résultats observés, on voit

que ce rayon ne répond pas, du moins en majorité, aux exigences

des clients. En effet, un peu moins de 60% de la population

étudiée y a attribué les deux plus mauvaises notes (1 et

2). Seulement 30% des répondants paraissent satisfaits. Quand à

ceux qui sont très satisfaits, ils sont seulement 7%. C'est le rayon qui

a les moins bons résultats de tout le magasin d'après mon

panel.

61

> Le rayon Bazar

Effectif

45

40

35

30

25

20

15

10

5

0

1 2 3 4 5 NSP

Bazar)

Modalités

Le rayon Bazar s'en sort un peu mieux que le Textile. En

effet, plus de la moitié des répondants ont attribué les

deux plus mauvaises notes au rayon (1 et 2). Ils sont 30% à en

être plutôt satisfait, et environ 15% à en être

très satisfait. Ce rayon, comme le Textile, ne répond pas

totalement aux attentes des consommateurs, cependant il y contribue tout de

même.

Pour conclure sur le secteur Non Alimentaire, c'est le secteur

qui regroupe les deux rayons les moins bien notés par notre panel en

terme de satisfaction. Cela s'explique par le fait, comme nous l'avons vu dans

la partie théorique, ainsi que dans l'interview de Franck MARHINO,

responsable Marketing Enseigne Hypermarché, que le non alimentaire perd

des parts de marché en grande distribution, ce ne sont plus des rayons

qui portent la tendance de la grande distribution alimentaire. La concurrence

est très forte sur ce secteur, non pas entre les enseignes alimentaires,

mais surtout avec les magasins spécialisés et Internet.

D'après Franck MARHINO, « les magasins U sont

principalement spécialisés à prédominance

alimentaire. Contrairement aux magasins Carrefour par exemple, plutôt

spécialisés sur le non alimentaire. Cependant, nous voyons les

effets de leur stratégie (en perte de PDM) et la notre (croissance

permanente et gain de PDM). Système U est moins dépendant du non

alimentaire. Pour exemple, lors de croissances externes du groupement

Système U, les résultats montrent en générale une

croissance du CA de la partie alimentaire, notre savoir-faire est reconnu par

nos clients. »

En définitive, il paraît donc indispensable, dans

le cadre d'une optimisation de l'offre en magasin, de privilégier

certains rayons plutôt que d'autres. Adapter son linéaire à

la demande actuelle, c'est bien ça, le futur de la grande distribution.

L'hypothèse est donc bien validée.

3) Sous-hypothèse de réponse c

: L'Assortiment, entre standardisation et

adaptation, le positionnement « adaptation » est la

tendance d'aujourd'hui.

Modalité Effectif par modalité Fréquence par

modalité (%)

NSP 2,000 1,681

Non 44,000 36,975

Oui 73,000 61,345

Effectif

40

80

70

60

50

30

20

10

0

Effectif (Achetez-vous des produits Locaux /

Régionaux en magasin?)

NSP Non Oui

Modalités

62

Tout de même 60% des sondés consomme des produits

locaux/régionaux. 38% n'en consomment pas.

Effectif

40

60

50

30

20

10

0

Que pensez-vous de leur rapport Qualité /

Prix ?

NSP Plutôt bas Plutôt bon Plutôt moyen

Plutôt très

bon

Modalités

Le rapport

qualité/prix des

produits locaux et

régionaux est

largement satisfaisant. Seulement 10% le

trouvent très bon, 43% plutôt bon, 34% plutôt moyen, 4%

plutôt bas.

Modalité Effectif par modalité Fréquence par

modalité (%)

NSP 9,000 7,563

Plutôt bas 5,000 4,202

Plutôt bon 52,000 43,697

Plutôt moyen 41,000 34,454

Plutôt très bon 12,000 10,084

Ainsi, les produits locaux et régionaux ont une image

sur le rapport qualité/prix satisfaisant. Cependant ils ne paraissent

pas présenter un rapport qualité/prix exceptionnel mais

plutôt bon voir moyen dans la majorité des cas.

Il est donc intéressant d'effectuer un test du Khi 2

entre les deux variables présentées ci-dessus, à savoir

s'il existe un lien entre les individus consommant des produits

régionaux et locaux et l'image qu'ils se font de leur rapport

qualité/prix.

|

Plutôt très bon

|

Plutôt bon

|

Plutôt moyen

|

NSP

|

Plutôt bas

|

|

Oui

|

12

|

42

|

17

|

0

|

2

|

|

Non

|

0

|

10

|

23

|

8

|

3

|

|

NSP

|

0

|

0

|

1

|

1

|

0

|

63

64

Khi2 (Valeur observée)

|

40,915

|

|

Khi2 (Valeur critique)

|

15,507

|

|

DDL

|

8

|

|

p-value

|

< 0,0001

|

|

alpha

|

0,05

|

Interprétation du test :

H0 : Les lignes et les colonnes du tableau sont

indépendantes.

Ha : Il existe un lien entre les lignes et

les colonnes du tableau.

Etant donné que la p-value

calculée est inférieure au niveau de signification

alpha=0,05, on doit rejeter l'hypothèse nulle

H0, et retenir l'hypothèse alternative Ha.

Le risque de rejeter l'hypothèse nulle H0 alors

qu'elle est vraie est inférieur à 0,01%.

Vue 3D du tableau de contingence

45

40

35

30

25

20

15

10

5

0

Oui Non

NSP

Il existe bien un lien entre les personnes qui

consomment des produits locaux et régionaux et la satisfaction qu'ils en

ont du rapport qualité/prix. Ainsi, la majorité des individus qui

les consomment y attribuent une bonne satisfaction tandis que c'est l'inverse

pour ceux qui n'en consomment pas. L'image du rapport qualité/prix de

ces produits est donc à travailler afin de séduire d'avantage de

clients.

65

Selon Franck MARHINO, « la très forte relation de

proximité des magasins U représente un axe stratégique

majeur. En effet, les associés U sont de véritables acteurs

locaux. Ils contribuent au développement de leur région. En

effet, ceux-ci sont investit dans la ville, ils créent de l'emploi,

sponsorisent des évènements sportifs, achètent des

produits locaux pour la plupart. Système U a une part importante de son

offre commandée en direct, les produits locaux constituent une

proximité de l'offre qui complète cette relation proche entre le

magasin et sa clientèle. »

Hypothèse 6 : Le développement des SI au

service de l'optimisation de l'offre cf annexe

N°14

Pour analyser l'intérêt de développer les

Systèmes d'Information au service de l'Optimisation de l'Offre, il m'a

semblé impossible d'interroger mon échantillon sur le sujet car

cela n'aurait eu que peu de représentativité étant

donné la spécifité du sujet. Ainsi, l'analyse

présentée ci-dessous porte sur l'interview de Jeff BETBEDER, Chef

de Projet dans la Direction de l'Organisation.

1) Sous-hypothèse de réponse :

La Proposition d'Assortiment, outil fort de

diffusion de la "Bonne

Offre".

La proposition d'assortiment est un outil de diffusion de

l'offre indispensable aujourd'hui. Cela permet à une centrale nationale

par exemple, de diffuser des préconisations aux centrales

régionales, puis de diffuser cette offre retravaillée en centrale

régionale aux points de vente. Ainsi, l'offre diffusée correspond

totalement aux attentes stratégiques de l'enseigne, aux attentes

régionales des centrales, puis aux attentes des points de vente puisque

celle-ci est retravaillée par les chefs de rayon. Celle-ci est

aujourd'hui encore trop peu utilisée en point de vente, il est pourtant

indispensable selon moi de travailler l'assortiment

régulièrement, en fonction de cette proposition faite par les

pôles situés en amont.

2) Sous-hypothèse de réponse :

La Proposition de commande : l'outil de gestion

des approvisionnements,

indispensable à l'optimisation de l'offre.

Cet outil développé par de nombreuses enseignes

est complémentaire à la proposition d'assortiment. Cet outil

communique avec celui présenté ci-dessus. Utiliser en point de

vente ces deux outils d'offre permet une synergie extrêmement forte pour

le magasin. Ainsi, la gestion de l'assortiment est facilitée, le gain de

temps est considérable. Il suffit de remplir un certain nombre de

paramètres pour chaque référence (stock minimum, stock de

sécurité, seuil

66

de déclenchement de la commande et ainsi l'outil

propose la validation de la commande, le gain de temps est considérable

lors de la passation de commande.

Le développement des SI en grande distribution a donc

un réel intérêt et potentiel de développement pour

l'optimisation de l'offre.

67

|