|

INTRODUCTION

Etat de la question.

Il est de notoriété publique que la

République Démocratique du Congo est un scandale

géologique. Elle est qualifiée telle à cause de

l'abondance de ses ressources minières, pétrolières,

énergétiques et forestières. Son sous-sol regorge

d'importants minéraux et d'autres matières précieuses

dont, les minerais dits rares.

Des telles allégations sont avancées par

plusieurs auteurs, scientifiques, personnalités et, reconnues par

plusieurs institutions. Et cela n'est pas seulement le fait des seules

allégations ou des seuls propos des scientifiques et autres

personnalités, mais il s'agit bel et bien d'une

réalité.

Des matières premières de sources

différentes, en quantité industrielle, aux minerais

précieux comme l'uranium (qui a servi à la fabrication des

célèbres bombes de triste mémoire larguées à

Hiroshima et Nagasaki), l'or, le diamant, l'étain... ; et, le

coltan (composant essentiel pour les circuits des téléphones et

des ordinateurs portables) dont les trois quarts des réserves mondiales

sont congolaises, la RDC passe pour une terre de tous les biens.

-Pact, Inc., (Washington, Juin 2010) le

reprend dans une étude, comme suit : « La

République Démocratique du Congo (RDC) regorge d'énormes

richesses minérales et intègre un potentiel comprenant certains

des plus grands gisements mondiaux de cuivre, de cobalt, d'étain, d'or,

de tantale et de diamants. »1(*)

-On peut aussi lire cet article de

wikipédia sur l'économie de la RDC :

« ... la production minière, qui a

commencé voilà plus d'un siècle, a joué un

rôle important dans la gestion économique de la RDC durant

l'époque coloniale et après l'indépendance jusqu'à

la fin des années 1980. En effet, le sous-sol de la RDC compte parmi

les plus riches au monde au regard de la géologie et de la

minéralogie. Etant donné cet avantage naturel, la

défaillance de l'économie de la RDC est

généralement attribuée à la

malédiction des ressources naturelles (maladie

hollandaise).2(*)

-Pour justifier cette dépendance de la RDC à

ses minerais, J. Vanderlinden et autres, dans

leur ouvrage intitulé `Du Congo au Zaïre, 1960-1980. Essai

de bilan', affirment que « les produits

miniers, et principalement le cuivre, sont à la base de la mise en

valeur du pays. Ils représentent la majeure partie des exportations et

constituent de ce fait la source principale de devises (75% en 1977),

... ».3(*)

C'est ainsi qu'il est attesté que la

« Gécamines, avec sa concession minière de plus de

18.800 km² fournissait en 1980 environ 66% des recettes budgétaires

de l'Etat et 70% de ses recettes d'exportation ».4(*)

On comprend alors bien que les difficultés dans le

secteur minier engendrent directement celles de la gestion du pays.

-J. Vanderlinden et al écrivent

à cet effet que « la crise économique et la chute des

cours des produits miniers ont provoqué la chute des exportations et des

taxes qui en provenaient ».5(*)

-Le DSCRP-RD Congo de juillet 2006 abonde

dans le même sens en confirmant que `la

production minière industrielle s'est effondrée avec la

Gécamines entrainant des conséquences économiques et

sociales importantes'.6(*) Les autres entreprises minières ont subi le

même sort ; à l'instar de la MIBA, de l'OKIMO et de la

SOMINKI dans le Kivu.

Mais de tous les temps, il faut noter que les minerais

congolais ont toujours été enviés par le monde entier.

Tous les moyens ont été mis en oeuvre pour s'en accaparer.

-Laurent BUADI écrit dans Africanews

du 30/12/2011 : « les ressources naturelles de la RDC ont

longtemps fait l'objet d'une convoitise de plus en plus grandissante de la part

de ses voisins qu'ils en sont venus à user de la force militaire pour

s'imposer sur son territoire et procéder à une razzia en

force ».7(*) Et

bien plus que les pays voisins il y a les grandes entreprises multinationales

au travers le monde qui convoitent ces minerais par-dessus tout et qui dictent

leur loi même aux nations les plus puissantes.

-Colette Braeckman8(*) le confirme en ces termes : ` ...

Colombo-tantalite, niobium, or, diamant, uranium et autres matières

rares ou précieuses : il y a bien longtemps que le sous-sol du

Congo aiguise les appétits.' Ou encore ` .....Le Congo de

Léopold II et de Stanley, avant d'acquérir sa forme

définitive, représentait déjà un enjeu pour les

puissances de l'époque, et faisait l'objet d'une immense convoitise. Si

la conférence de Berlin, en 1885, finit par accorder au roi des Belges

la propriété de l'Etat indépendant du Congo, ce fut en

échange de la promesse de voir ce vaste territoire s'ouvrir au commerce

international, aux échanges économiques. Autrement dit,

à la libre exploitation de ses ressources naturelles

exceptionnelles.'

-Christophe BOLTANSKI revient sur cet aspect

et sur l'importance des minerais dans son ouvrage intitulé

`Minerais de sang. Les esclaves du monde moderne' en

ces termes : « on croyait les métaux condamnés par

le progrès, promis à la casse, comme de vieilles usines couvertes

de suie. Les voilà de nouveau élevés au rang de

denrées stratégiques, de valeurs refuges, de moteur de la

croissance. Les nouvelles technologies ne peuvent pas s'en passer. Elles en

consomment de plus en plus, au risque d'épuiser rapidement les

réserves existantes. Les grandes nations se disputent les moindres

gisements et commencent à constituer des stocks. Après deux

siècles dominés par la terre et le feu, on nous avait

annoncé le règne de l'air et de l'eau. De l'immatériel, du

rêve, de la fluidité. C'est la revanche du pondéreux sur

le virtuel.

Sans gallium, cobalt, antimoine, tungstène, tantale,

indium, nickel, rhodium et bien d'autres corps simples aux noms

compliqués ; pas d'imageries médicales, de super-alliages,

de puces, de transistors, d'écrans à cristaux liquides, de

cellules photovoltaïques, de catalyseurs... Et sans étain, pas de

connexions, donc pas d'électronique. Voilà ce qui justifie

la ruée des multinationales sur les minerais de la RDC dont ceux du

Kivu.

Depuis les mines du Kivu au Congo, où des gamins

africains s'enfoncent sous la terre au péril de leur vie jusqu'aux tours

de la Défense, où les entreprises mondialisées disent tout

ignorer du chemin qu'empruntent les minerais ; de l'Afrique des guerres

oubliées au London Stock Metal Exchange, des usines de Malaisie aux

poubelles à ciel ouvert du Ghana, en passant par Bruxelles et

Paris ; les minerais du Congo font le bonheur de tous et les malheurs des

seuls Congolais ».9(*)

On notera par ailleurs que la chute de l'industrie

minière telle qu'évoquée ci-haut de même que le

manque de contrôle de l'Etat sur certaines entités du territoire

national ont laissé libre cour à plusieurs genres d'exploitation

avec l'émergence d'une exploitation

artisanale ; notamment dans la partie orientale du pays.

-Dans un rapport de recherche sous la supervision de la

Southern Africa Resource Watch, Mutabazi Ngaboyeka et Nyassa

Sanganyi mentionnent ce qui suit: `bien qu'ayant vu le jour depuis le

début des années 70, l'exploitation artisanale des minerais dans

le Kivu a connu son point fort vers la fin des années 1990 pendant la

période qui a suivi la guerre de 1996. Ce sont les particuliers qui

exploitent ces produits d'une manière chaotique mais la quantité

trouvée est considérable et importante. L'activité est

alors porteuse de bonheurs matériels et financiers (autant que des

problèmes sociaux dans la région)'.10(*)

-Pact, Inc (06/2010), renchérit en

disant « qu'à l'heure actuelle, la plupart des

activités minières à grande échelle n'en

étant qu'au stade de la prospection, de l'exploration, des études

de faisabilité ou du développement, la production industrielle

n'a pas encore apporté une contribution à la production de

minerais du pays en termes de volume. Aussi, la majorité des

minerais produits et exportés par la RDC sont donc encore extraits,

transportés et vendus à travers l'exploitation artisanale,

...

L'exploitation minière artisanale est un grand

commerce. Il y a des fonds importants dans l'exploitation et le commerce minier

artisanal dans la région. »11(*)

Face aux aléas du marché international,

l'activité rapporterait moins aux opérateurs économiques

congolais avec comme conséquence la mise en oeuvre de mécanismes

d'un commerce illicite ayant recours à la fraude.

-Patrick Martineau dans une enquête

intitulée `la route commerciale du coltan

congolais' affirme que `les pays voisins et certains grands

acteurs profitent des faits d'occupation et de guerre pour exporter

frauduleusement ; et les autres opérateurs du secteur leur

emboîtent le pas pour d'autres causes dont une

fiscalité jugée exagérée.

Conséquence : les pays voisins exportent plus qu'ils ne

produisent.12(*)

Et la revue ACP n° 2186 de confirmer que

`même la RDC ne jouit pas de recettes de l'exploitation artisanale de son

sous-sol'.13(*)

1° Problématique de l'étude.

Le développement de beaucoup de pays dans le monde

moderne est tributaire des choix politiques et économiques

opérés dans le chef des dirigeants pour permettre à ces

pays de sortir de la crise et d'espérer atteindre un

développement durable.

La flagrance du contraste entre la réussite de certains

pays et l'échec des autres dépend le plus souvent de la mise en

oeuvre des indicateurs des politiques appropriées à leur

environnement et leur situation réelle.

Nul n'ignore de nos jours que la fiscalité, en

tant qu'outil de la politique économique et sociale, constitue, à

travers le monde, la source principale du financement de l'action des pouvoirs

publics. Elle est également un des principaux instruments de politique

économique des gouvernements ; utile pour orienter, impulser et

réguler l'économie.

De ce fait, la fiscalité, en tant qu'outil essentiel du

gouvernement pour la mobilisation des recettes, devrait contribuer à

l'assainissement de l'environnement économique et social et à

l'amélioration de la compétitivité des entreprises (et

partant, des produits mis sur le marché aussi bien interne

qu'extérieur).

Il s'agirait alors là d'une véritable

fiscalité de développement qui favorise les investissements par

la réduction de la pression fiscale et l'assainissement du climat des

affaires ; car, une bonne politique fiscale bien appliquée peut

contribuer au développement d'un pays.

Il va donc sans dire que l'environnement fiscal (impôts,

droits douaniers et taxes parafiscales, administrations fiscales, ...) peut

exercer une incidence tantôt négative, tantôt positive sur

la croissance économique d'un pays.

Si donc une bonne fiscalité peut impulser la

croissance économique et le développement d'une nation, il y a

lieu de reconnaître qu'une mauvaise fiscalité ou une

fiscalité mal conçue et mal appliquée devient alors un

frein pour le développement d'un pays, un handicap pour

l'accomplissement d'objectifs des gouvernements concernés. Au fait,

à titre d'exemple, une fiscalité oppressive freine,

pêle-mêle, les ambitions tant individuelles que collectives des

citoyens ou mieux des agents économiques.

Aussi, une politique économique ou mieux

socio-économique est inconcevable sans une politique fiscale

adéquate.

En effet, depuis quelques décennies, la

fiscalité mobilise une bonne partie du débat politique (surtout

parlementaire) dans certains pays avertis dont la finalité

affichée demeure le développement socio-économique ;

elle occupe une place stratégique dans le discours politique et conforte

l'argument électoral autant qu'elle achoppe à chaque question

économique14(*).

On comprend de ce fait que lorsque les

prélèvements obligatoires s'avèrent élevés

pour une activité; une augmentation d'impôts, taxes et redevances

diverses conduirait à une baisse des recettes de l'Etat parce que les

agents économiques surtaxés seraient incités soit à

moins travailler soit à contourner leur paiement au moyen de la

fraude.

Outre les effets dissuasifs sur l'initiative privée

d'un prélèvement fort et les aspects psychologiques

négatifs d'un système souvent perçu comme bureaucratique

et complexe, il faut souligner que « trop d'impôt tue

l'impôt » et qu'un poids fiscal excessif tend

à favoriser la fraude et la dissimulation.15(*)

De même, de nos jours il est impossible

d'imaginer un seul instant un Etat, en dépit de ses multiples

ressources, vivre sans adhésion à des regroupements

multiformes.

La mondialisation, entendue comme intégration

planétaire des phénomènes économiques, financiers,

politiques, écologiques et culturels qui jadis n'étaient pas

liés entre eux et qui deviennent dépendants les uns des autres,

n'épargne aucune nation.

Elle est l'extension progressive à tous les pays du

monde des libertés dont chacun, citoyen ou entreprise, ne jouissait

autrefois qu'à l'intérieur de son propre pays, si celui-ci

était `libre' : liberté de se déplacer, d'investir,

de produire, de travailler, d'informer, ...

La mondialisation est donc l'extension à

l'échelle mondiale d'enjeux qui étaient auparavant limités

à des régions ou des nations.

Et, c'est dans ce cadre que s'inscrivent les

intégrations régionales. L'intégration

économique régionale est le fait pour des pays d'une même

zone géographique, pour la plupart, de se constituer en un espace

économique commun.

Or, au niveau des ensembles régionaux mis en place du

fait de la mondialisation, on prône la communautarisation des

intérêts économiques et sociaux. Cette communautarisation

est devenue la porte obligée pour accéder dans la cour des grands

au moyen des processus d'intégration régionale dont les formes

vont des coopérations sectorielles jusqu'aux unions politiques avec

transfert de souveraineté.

Ceci dit, l'intégration régionale est

révélatrice à la fois du renouveau de la gestion de

l'Etat-nation dans un contexte de mondialisation et de la diversité des

constructions de l'Etat à l'échelle mondiale.

Aussi, la mondialisation et les intégrations

économiques régionales ou sous régionales exigent

aujourd'hui à repenser et, sans conteste, à reformer un

système de prélèvements obligatoires conçu à

un moment où l'ouverture des économies était bien moindre,

et la mobilité des facteurs de production, des biens et services et

même des personnes, également.

Au sein des intégrations économiques naissent

des exigences de mise en commun de certains facteurs tels que le libre

échange, la monnaie unique, la suppression des barrières

douanières qui engendrent des phénomènes tels que le

niveau de productivité, la compétitivité, la concurrence

fiscale, ...

Ces différents phénomènes doivent

être suivis par la communauté mais surtout par chaque nation car

son développement en dépend.

Si ces phénomènes ne sont pas

appréhendés à leur juste mesure, il nait des distorsions

susceptibles de porter un coup fatal à l'éclosion et au

développement de certains pays.

Comme dit antérieurement, la fiscalité

est parmi les facteurs importants pouvant conduire à la manifestation

des distorsions préjudiciables à certaines nations. En effet, en

révélant des distorsions fiscales importantes au niveau

international, la mondialisation et l'intégration engendrent une

pression à la baisse des fiscalités nationales portant sur les

facteurs les plus mobiles de l'économie.

Et, dans un contexte de concurrence économique accrue,

le développement ou simplement le maintien de l'attractivité du

territoire constitue un enjeu primordial quand on sait que les agents

économiques cherchent à promouvoir leurs affaires dans les zones

où la fiscalité est la plus faible.

Les pouvoirs publics sont donc aujourd'hui soumis à des

contraintes extérieures fortes mais disposent de marges de manoeuvre

souvent étroites étant donné que les décisions

prises en matière fiscale ou mieux économique sont

insérées dans un environnement juridique et conventionnel

international de plus en plus complexe dont les directives limitent le champ

d'intervention des Etats dans des secteurs particuliers de leurs

économies.

Devant une concurrence fiscale avantageuse, les

opérateurs économiques n'ont d'autre choix que de se

délocaliser ; que cela se fasse officiellement ou pas.

Si donc les opérateurs économiques peuvent par

moments bénéficier de cette concurrence, il faut noter a

contrario qu'elle s'avère dommageable pour un Etat.

Et, dans un contexte de communautarisation et donc de

concurrence, on ne dirait jamais assez avec Adam Smith qui suggérait que

`l'impôt peut entraver l'industrie du peuple et le détourner

de s'adonner à certaines branches de commerce ou de

travail' ou avec J.B. Say qui concluait « qu'un impôt

exagéré détruit la base sur laquelle il

porte ».

Quand nous considérons le cas de la RDC, dans

le cadre de l'exportation des minerais d'exploitation artisanale, on se demande

si ces différents adages n'ont été formulés que

pour illustrer sa situation.

Nous savons pertinemment bien qu'à l'exportation comme

à l'importation et même au niveau interne, la mise en place de

l'intégration devrait avoir des répercussions notables au risque

de voir l'économie emportée par la concurrence due aux

disparités des systèmes fiscaux des pays dont nous partageons les

espaces économiques intégrés et aux disparités des

structures économiques.

La RDC, qui est un producteur reconnu de certains minerais

dont regorgent, entre autres, le sol et le sous-sol de l'ancienne province du

Kivu se voit devancer dans les statistiques d'exportation par des pays voisins

dont la probabilité d'existence et donc d'exploitation desdites

matières précieuses est minime. Cela est d'autant vrai que les

experts des Nations Unies s'étonnaient, dans un rapport en 2001, que le

Burundi, le Rwanda et l'Ouganda soient devenus exportateurs de minerais qu'ils

ne produisent pas : or, diamant, cobalt, cassitérite,

coltan.16(*)

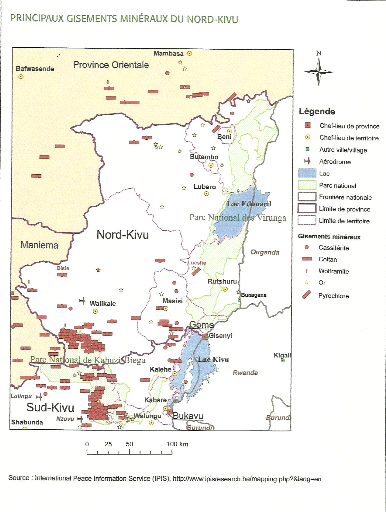

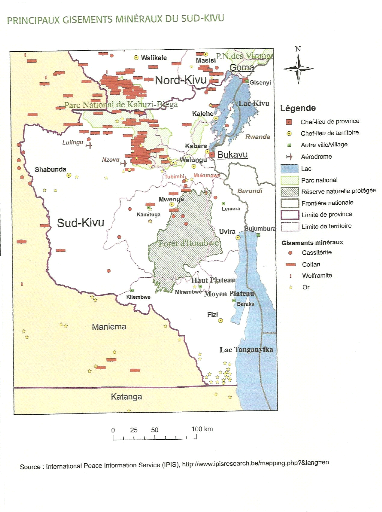

Les provinces de l'ex Kivu et; notamment, celles du

Nord et du Sud-kivu, regorgent des ressources minières

recherchées ; de l'or, du coltan, de la cassitérite,

... autant de produits de nature à permettre, par leur

exploitation, à juguler dans une certaine proportion le problème

de ressources financières que le pays recherche pour son

développement et celui de la réduction de la pauvreté.

Ces minerais, exploités par quelques entreprises depuis

plusieurs décennies ont, du fait des guerres à

répétition ayant affecté la partie orientale du pays,

échappé au contrôle du pouvoir central, privant l'Etat de

ses ressources habituelles. Avec les guerres, les entreprises ont disparu et

les différents gisements des mines sont restés à la merci

des plus forts et des plus habiles.

D'exploitation de type industriel, l'on est passé

à l'exploitation artisanale avec la multiplication de

« comptoirs d'achat » chargés d'acheter les

matières précieuses auprès des creuseurs artisanaux et de

les vendre à l'exportation.

Cette nouvelle forme d'exploitation s'est même

avérée suffisamment bénéfique pour les gouvernants

divers et les hommes d'affaires de ce secteur. Ainsi, si elle est bien

contrôlée, elle constituerait certes une véritable source

de moyens financiers pour tous.

Plusieurs personnes, au vu d'exploitations industrielles

existant dans d'autres coins du pays et des résultats dont on en attend,

diraient que c'est une aberration d'évoquer la probable importance de

l'exploitation artisanale de minerais.

Mais, si plusieurs analyses peuvent prouver que ce secteur est

si important, il faut alors se demander ce que l'Etat congolais en tire

effectivement. Car il apparait que l'essentiel de cette production passe hors

du contrôle des services publics habilités lors de la vente

à l'étranger.

Pendant que les opérateurs publics évoquent le

manque de civisme des opérateurs économiques qui ne cherchent que

des gains égoïstes, ces derniers crient haut et fort leur

incapacité de travailler normalement et donc correctement du fait des

conditions difficiles mises en place par l'autorité publique dont une

surtaxation qui ne leur permet pas de rentrer dans les fonds qu'ils

investissent dans les affaires du fait de manque de

compétitivité.

Au vu de ces positions, on se demande alors s'il faut

réformer ou réorganiser le secteur pour en tirer meilleur profit

ou imaginer d'autres mesures suffisamment efficaces pour juguler la fraude

observée ou mieux, analyser les dispositions administratives et fiscales

mises en place pour déceler les failles dans la politique propre de

l'Etat ?

Faut-il plutôt revoir la taxation appliquée sur

la commercialisation et l'adapter aux aléas de la mondialisation ou

encore compter sur une éventuelle harmonisation fiscale future au sein

d'organisations économiques dont le Congo est membre ?

Voilà autant d'interrogations qui méritent

d'être examinées à la lumière des

réalités du terrain et des attentes des uns et des autres.

2° Hypothèse de la recherche

S'il parait vrai qu'il faut réorganiser la

filière en mettant en place des mécanismes appropriés

pour l'intervention dans un secteur si stratégique à plusieurs

égards, il est tout autant vrai qu'il se dégage la

nécessité de la redéfinition de certaines politiques dont

la politique fiscale afin d'assainir le secteur, de rendre sa production

compétitive et couper l'herbe en dessous de ceux qui seraient

tentés par la fraude justifiée par des conditions fiscales

meilleures dans les pays voisins.

Car il est connu de tous que le niveau d'impôts

appliqués conditionne le niveau de la valeur de vente ; le superflu

conditionnant l'essentiel.

Et, c'est cela peut-être le noeud du problème de

gestion des minerais d'exploitation artisanale, si pas de tous les produits

commerçables de la RDC, essentiellement ceux de la partie orientale du

pays.

Exportés dans des conditions avantageuses, les minerais

de l'Est constitueraient une source véritable de ressources pour l'Etat

mais aussi une façon de redorer l'image du pays qui d'exportateur de

plusieurs produits dans les premières années de son

indépendance, ne produit presque plus rien aujourd'hui et demeure

tributaire d'importations de la quasi-totalité de produits

consommés sur son territoire.

3° Intérêt du sujet

Notre ambition était donc de nous appesantir

sur les prélèvements fiscaux mis en oeuvre pour le secteur de

l'exploitation artisanale des minerais en RDC afin de déceler leur

impact sur l'évolution de ce secteur, sur le niveau d'exportation

desdits produits miniers, sur la compétitivité des produits de la

RDC et la rentrée consécutive des devises en vue de renflouer

les caisses du Trésor.

Le souci majeur est d'essayer d'analyser si notre

système fiscal ne fonctionne pas à contre courant des

intérêts économiques de la nation ou s'il n'est pas un

instrument utilisé contre la croissance économique et donc le

développement durable souhaité par tous les congolais.

Il s'agissait aussi d'appréhender si notre

fiscalité est susceptible de contribuer à la

compétitivité de nos produits quand on sait que la

fiscalité est devenue un élément majeur de

l'aménagement des relations internationales et communautaires

(intégrations économiques) qui sous-tendent le plus souvent

l'adhésion ou l'acceptation dans le concert des nations. En effet, le

volet fiscal constitue l'axe majeur de l'intégration car, dans toute

intégration économique, l'exigence de réussite passe par

l'harmonisation fiscale. Voilà tout l'intérêt que

revêt la gestion fiscale pour chaque pays, intérêt pour la

gestion quotidienne en interne de la chose publique mais intérêt

également pour la gestion des relations avec l'extérieur.

4° Délimitation du sujet

Cette étude voudrait prendre en compte en termes

d'espace, les provinces du Nord-Kivu et du Sud-Kivu où l'exploitation et

l'exportation des minerais de cassitérite et de colombo-tantalite de

production artisanale sont systématiques.

Pour bien cerner nos sources d'investigation et pour des

raisons de concision, nous avons pris en compte les données de la

période allant de 2005 à 2012.

5° Méthodologie

Le domaine des ressources naturelles est vaste, une seule

option méthodologique ne saurait cerner la plupart de ses aspects et

composantes. De l'avis des auteurs tels que MBAYA Mudimba et F. STREIFFELER,

un sujet de recherche peut d'une manière ou d'une autre imposer ou,

suggérer ne serait-ce que partiellement, le choix de la démarche

méthodologique qui, soit dit en passant, est aussi tributaire des

préférences du chercheur et de l'état d'avancement de la

science dans le domaine étudié.17(*) Dans le souci de bien décortiquer les contours

de ce qui se passe effectivement dans le secteur de l'exploitation artisanale

de produits miniers, nous avons opté pour la méthode comparative

appliquée de façon longitudinale et transversale dans la mesure

où ces activités se déroulent dans un contexte et dans des

structures qui poursuivent les mêmes objectifs.

Afin de répondre aux interrogations soulevées

dans la problématique, nous avons choisi parmi les nombreuses

méthodes de collecte d'informations, l'analyse documentaire et le

questionnaire accompagné.

-Analyse documentaire

Elle consiste à analyser les écrits existants

susceptibles d'apporter des éléments, directement ou

indirectement, au contenu d'un objet de recherche donné. Dans notre

étude, elle nous a permis d'abord de consulter des textes légaux,

des ouvrages et autres écrits en rapport avec notre recherche ;

ensuite, elle nous a aidé à comparer nos us, coutumes, pratiques

et textes à ceux des pays voisins. Nous avons ainsi concentré

notre attention sur les pratiques et productions actuelles ; les comparant

à celles qui se sont déroulées depuis la période

coloniale, la deuxième république, la période de guerre

avant l'unification du pays ; ceci justifie notre recours à la

méthode comparative appliquée de façon longitudinale et

transversale.

-Questionnaire accompagné

C'est une formule intermédiaire entre le questionnaire

traditionnel qui consiste à envoyer aux enquêtés un

document qui les interroge sur une situation donnée et l'entretien

individuel qui a pour finalité d'analyser des situations. Il est

toujours mené de façon semi-directive et les informations

recueillies sont en général riches et dépassent souvent

le cadre des informations recherchées18(*). Pour notre part, nous avons envoyé ces

questionnaires dans les sites retenus et nous avons également eu des

entretiens directs avec les personnes concernées pour affiner les

renseignements recueillis par retour du questionnaire de même que

d'autres renseignements supplémentaires.

6° Difficultés rencontrées

Bien d'études ont été

menées entretemps et leur ampleur risque d'occulter la teneur de

celle-ci. Cela est une difficulté réelle dans la mesure

où le sujet pourrait perdre de son importance et son

actualité.

En outre, l'évocation permanente du dossier des

minerais du sang laisse les acteurs réticents à fournir des

renseignements à tout chercheur avec la crainte de se créer des

problèmes. C'est ainsi que l'accès aux documents officiels aura

été le plus grand obstacle à la réalisation de

cette étude étant donné la réticence manifeste des

responsables des services publics concernés de permettre que les

diverses statistiques et analyses soient dévoilées.

La discrétion qui entoure les opérations de

fraude perpétrée dans le secteur par les différents

acteurs ne permet pas non plus d'avoir accès à l'information

voulue, tout le monde craignant de se faire dénoncer.

Enfin, l'insécurité manifeste dans la partie

concernée par notre recherche n'a pas permis de réaliser des

descentes jusque sur les sites d'exploitation.

7° Canevas de la recherche

Cette étude est articulée autour de

quatre chapitres. Le premier a trait à l'aperçu sur la

fiscalité congolaise. Le deuxième concerne la fiscalité

minière en République Démocratique du Congo ; le

troisième aborde quant à lui le niveau de taxation de

l'exploitation minière artisanale. Le quatrième chapitre se

focalise sur le commerce, la taxation et la fraude de minerais d'exploitation

artisanale au Nord-Kivu et au Sud-Kivu.

A l'issue de quelques suggestions en termes

d'améliorations éventuelles envisageables et susceptibles d'aller

dans le sens de l'amélioration du climat des affaires et de la mise en

oeuvre d'une exploitation efficiente de ces produits pour le bien du

développement national, nous terminons par une conclusion.

CHAPITRE Ier : APERCU SUR LA FISCALITE

CONGOLAISE

Les Etats, autant que toutes les autres organisations,

ont une vie. Ils doivent de ce fait maintenir leur existence en assurant leur

propre fonctionnement, c'est-à-dire, le fonctionnement de toutes les

structures qui les composent.

Ce fonctionnement ne s'arrête pas au maintien des

structures dans leurs états primaires, mais également à

leur évolution, à leur développement. En tant que tel, il

se manifeste des objectifs à atteindre.

L'atteinte desdits objectifs et le maintien en tant que personne

à part entière ou structure ou encore entité fait

apparaître des besoins qu'il faut à tout prix satisfaire.

Ainsi, tout Etat moderne est donc confronté

à des multiples besoins nécessités aussi bien par son

fonctionnement (payer les fonctionnaires et les fournisseurs, entretenir les

locaux et le matériel, distribuer des subventions et des secours,...)

que par la recherche permanente du bien-être de ses populations dont il a

l'obligation d'assurer non seulement la survie mais, en réalité,

à fournir des conditions de vie acceptables. C'est sa capacité

à subvenir à ses besoins propres et à ceux de ses

populations qui fait d'un Etat un véritable Etat, responsable et

respectable.

Et le problème est que, pour ce faire, l'Etat a besoin de

ressources financières ; de beaucoup de ressources sans lesquelles

son action ne peut aboutir. Ces ressources, l'Etat doit les réunir

à partir des sources internes et même, de temps en temps, des

sources extérieures.

L'Etat doit alors disposer de plusieurs sources

susceptibles de lui fournir de ressources pour le financement de son action.

L'Etat doit avoir suffisamment de moyens pour être en mesure d'agir

confortablement face à ses multiples obligations et manifester ainsi et

sa souveraineté et sa puissance. Car, plus un Etat possède de

richesses, plus il est puissant et peut s'imposer dans le concert des

nations.

Aussi, l'Etat ne se définit pas seulement par la

souveraineté qu'il détient et la contrainte qu'il exerce sur les

gouvernés ; l'autorité de l'Etat dépend très

largement aussi des ressources dont il dispose.

Par sa gestion, par sa politique budgétaire, l'Etat

doit arriver à mettre en place une adéquation entre les

ressources qu'il perçoit et les dépenses qui lui incombent. Une

orthodoxie dans cette adéquation permettra alors de parvenir à la

satisfaction des besoins conduisant à un bien-être

général ou mieux à la satisfaction de

l'intérêt général.

Ainsi, avant d'aborder l'aperçu sur la

fiscalité Congolaise, nous avons jugé utile de donner quelques

indications sur les ressources publiques en général (dont la

fiscalité n'est qu'un pan) et sur celles de la République

Démocratique du Congo de façon particulière.

I.1 Notions générales sur les ressources

publiques.

Les ressources publiques sont un élément

des finances publiques c'est-à-dire des voies et moyens par lesquels

l'Etat se procure et utilise des ressources nécessaires à la

couverture des dépenses publiques.

Comme dit plus haut, chaque Etat en tant qu'organisation, est

confronté à des besoins de tous genres. Il pourvoit à ses

besoins ou mieux aux dépenses publiques au moyen de différentes

ressources c'est-à-dire différents moyens par lesquels il se

procure de l'argent.

Il faut comprendre qu'une recette ou ressource publique est

une rentrée au profit d'une personne publique ou perçue par les

administrations publiques.

Les recettes publiques recouvrent les

prélèvements obligatoires et certaines recettes qui ne

constituent pas des prélèvements obligatoires. Le niveau des

recettes publiques détermine celui de la puissance et de

l'hégémonie d'un Etat.

Car, « l'histoire montre qu'un Etat ne peut jouir

d'une pleine autonomie et ne peut exercer une pleine souveraineté que

lorsqu'il a réussi à centraliser entre ses mains la

totalité des services financiers, à encaisser tous les revenus

auxquels il a droit, pour payer lui-même toutes les dépenses dont

il a la charge sur toute l'étendue du territoire ».19(*)

Les dépenses conditionnant les ressources, l'action de

l'Etat est ainsi suspendue sur la matérialisation des moyens de

mobilisation de ses ressources.

Or, comme on le sait, il existe une corrélation entre

les systèmes financiers (et donc le niveau des recettes publiques) et la

gouvernance des Etats. Les recettes de l'Etat déterminent sa

gouvernance. Car, un Etat sans ressources nécessaires est à la

merci d'un diktat de donateurs sur sa façon de diriger ; et n'a

donc pas de mainmise sur toutes ses actions ; la santé

politique d'un Etat transparaissant de la situation de ses

finances.

Il sied, à ce stade, de distinguer ou ne pas

confondre les ressources publiques ni avec celles de l'Etat, ni avec celles des

personnes publiques. Elles s'intéressent certes à l'Etat mais

aussi aux collectivités territoriales, aux établissements publics

et même encore, de plus en plus, à des organismes privés

chargés des missions dévolues aux services publics.

Cela est très vérifiable dans le cadre de ce

travail où les taxations partent des entités et organismes de

base et divers à l'Etat, entendu comme gouvernement central.

L'essentiel des ressources publiques des Etats modernes

provient de la fiscalité. Mais il y a lieu de « distinguer

plusieurs catégories de ressources publiques : certaines sont

qualifiées de permanentes ; il s'agit des ressources fiscales et

non fiscales. Il peut cependant arriver que ces ressources permanentes soient

insuffisantes ou qu'elles entrent irrégulièrement dans les

caisses de l'Etat; il est alors recouru à des ressources dites

temporaires, parmi lesquelles on classe le trésor public, l'emprunt et

aussi l'émission monétaire. Une troisième

catégorie de ressources est constituée par celles qu'on qualifie

de ressources exceptionnelles, lesquelles proviennent des appuis financiers et

autres interventions financières des bailleurs de fonds

bilatéraux et multilatéraux ».20(*)

En résumé, les ressources publiques sont

constituées essentiellement :

-des impôts et taxes ;

-des revenus domaniaux ;

-des régales ou monopoles ;

-des emprunts et ressources de trésorerie.

I.1.1 Les Ressources permanentes de

l'Etat.

Comme dit plus haut, il existe deux catégories de

ressources permanentes : d'une part, les ressources fiscales ; et,

d'autre part, les ressources non-fiscales.

1) Les Ressources Fiscales.

L'impôt est la principale ressource fiscale de

toutes les économies modernes. Son évolution est liée

à celle de la société dans laquelle elle est

appliquée. Il est un moyen efficace de l'interventionnisme de l'Etat

dans la société.

Plusieurs définitions ont été

proposées par plusieurs auteurs pour faire comprendre au mieux ce qu'est

l'impôt. Mais la définition la plus usitée est celle de

Gaston JEZE qui stipule que l'impôt est

« une prestation pécuniaire requise des

particuliers par voie d'autorité, à titre définitif et

sans contrepartie, en vue de la couverture des charges

publiques ».21(*)

Cette définition combien incontournable doit tout de

même être repensée et subir quelques retouches au regard de

l'évolution de la fiscalité et de l'époque

contemporaine.

On peut retenir ce qui suit comme le relève si bien

Roger Kola Gonze22(*):

*en parlant d'une prestation pécuniaire requise des

particuliers, l'auteur semblait ne voir comme contribuables que les individus,

or il s'avère aujourd'hui que l'impôt est requis non seulement des

individus (personnes physiques) mais aussi des personnes morales de droit tant

public que privé ;

*de plus, les fiscalistes modernes se souciant de la justice

fiscale estiment que la prestation pécuniaire doit être requise en

fonction de la capacité contributive du contribuable ;

*Gaston Jeze évoque le fait que l'impôt est

payé sans contrepartie. Sans le contredire sur le fond, nous estimons

qu'il faut ajouter une précision à cet élément de

la définition car dans une certaine mesure, l'impôt comporte

toujours une contrepartie. En effet, en payement de l'impôt, le

contribuable bénéficie en contrepartie (de la part des pouvoirs

publics) de la sécurité et de bien d'autres services

publics ; seulement, cette contrepartie n'est pas déterminée

et il n'y a pas de proportionnalité entre le service reçu et

l'impôt payé ;

*si au 19è siècle l'impôt était

uniquement payé « en vue de la couverture des charges

publiques », certains impôts modernes servent surtout

d'instruments d'interventionnisme de l'Etat dans la vie économique et

sociale. Il faut donc tenir compte de cet aspect dans la définition.

Après ces mises au point, nous pouvons donc prendre en

considération la définition proposée par Beltrame et Mehl

comme suit : « une prestation pécuniaire

requise des personnes physiques ou morales de droit privé voire de droit

public, d'après les facultés contributives par voie

d'autorité, à titre définitif et sans contrepartie

déterminée en vue de la couverture des charges publiques ou

à des fins d'intervention de la puissance

publique »23(*)qui s'accommode parailleurs avec celle, fonctionnelle,

proposée par la Direction Générale des Impôts de

France (

http://www.minefi.gouv.fr)

articulée comme suit : 24(*)'les impôts sont des prestations

pécuniaires mises à la charge des personnes physiques et morales

en fonction de leurs capacités contributives et sans contrepartie

déterminée, en vue de la couverture des dépenses publiques

et de la réalisation d'objectifs économiques et sociaux

fixés par la puissance publique.'

Cette définition repose sur le principe de

l'égalité devant l'impôt. Elle exprime l'idée de

solidarité et d'égalité réelle face aux charges

publiques et justifie la contribution des citoyens aux dépenses,

indépendamment des avantages reçus.

Mais il faut observer que l'impôt ne répartit pas

toutes les dépenses publiques puisque certaines d'entre elles ne sont

pas couvertes par des recettes fiscales (ce qui est le cas

général des dépenses sociales financées, elles

aussi, par des prélèvements obligatoires mais non fiscaux).

Cette définition implique de même la

responsabilité et la légalité dont jouit chaque citoyen de

contrôler l'action de l'Etat dont il est contributeur (au travers du

parlement).

De toute manière, on retiendra trois

caractères fondamentaux de l'impôt ; à

savoir :

*le caractère obligatoire : il s'agit d'un

prélèvement imposé par l'Etat au moyen de son pouvoir de

contrainte et non d'un prélèvement volontaire. Ce

caractère est lié à la légitimité de la

puissance publique et au principe du consentement à l'impôt. Les

contribuables sont tenus à l'obligation de s'acquitter de l'impôt

sous peine des sanctions prévues ;

*le caractère « sans

contrepartie » : il n'y a pas de contre prestation directe

de la part de l'Etat.

C'est cela qui le distingue des redevances,

qui sont réclamées en contrepartie d'un service public rendu et

généralement à un niveau proportionnel au montant de ce

service ; et, des taxes qui, en principe,

rémunèrent également un service mais sans lien de

proportionnalité avec le service rendu. Elles sont également

obligatoires et définies par la loi.

*le caractère définitif :

l'impôt n'est pas comme l'emprunt ; le contribuable ne se fera

jamais restitué l'argent payé.

Sur le plan économique, le prélèvement

fiscal joue un rôle important dans l'intervention et la régulation

de l'économie puisqu'il joue aussi bien sur le revenu disponible des

ménages que sur le budget de l'Etat.

Dans le cadre de cette étude, la précision

de ces caractères est de toute importance car il y a lieu de replacer

chaque obligation pécuniaire imposée dans l'exploitation des

minerais à sa juste valeur afin de mieux appréhender la cause de

sa mise en oeuvre.

En partant de la définition abordée plus haut,

il y a lieu de dégager également les fonctions de l'impôt

en tant qu'instrument à la disposition de l'autorité publique.

Il existe trois fonctions principales ; à savoir,

la répartition des charges publiques, l'interventionnisme et la

redistribution des revenus ou des richesses.25(*)

-la répartition des charges publiques.

La couverture des charges publiques est la raison principale

de l'impôt. L'impôt est le seul procédé permettant

de couvrir les dépenses des services publics qui ne peuvent être

vendus. Déterminé en fonction de la capacité contributive

des citoyens et non des services consommés, il est en outre, en tant que

prélèvement obligatoire, le procédé permettant de

faire fonctionner les services publics qui pourraient être vendus, sans

que personne ne soit privée de ces services pour des raisons

d'argent.

-l'interventionnisme.

L'impôt est souvent utilisé à des

fins :

+d'incitation (ex. à l'investissement, ...) ;

+de dissuasion (ex. droits plus importants sur l'alcool et le

tabac, censés réduire la consommation de ces produits du fait de

leur nocivité sur la santé, ...) ;

+de protection (les droits de douane)

-la redistribution des revenus ou des richesses.

L'impôt est ou peut être utilisé pour des

aides diverses, pour réduire les injustices sociales, de façon

ponctuelle ou générale, voire pour assurer à tous les

citoyens un minimum de ressources. Le niveau des transferts de revenus, dans

le budget de l'Etat notamment, témoigne de l'importance de cette

fonction.

NB. En France, par exemple, les recettes fiscales constituent

environ 92,92% des recettes du budget de l'Etat.26(*)

2) Les Ressources non

fiscales.27(*)

Quelques ressources non fiscales participent aussi

à la longue liste des prélèvements imposés au

secteur de l'exploitation artisanale des minerais à l'Est de la

République Démocratique du Congo. Aussi, jugeons-nous

nécessaire d'en présenter un court aperçu dans cette

partie réservée aux ressources de l'Etat avant de les aborder de

manière pratique dans les pages qui suivent.

Les ressources non fiscales obéissent à un

régime juridique différent et ne sont pas toutes de la

compétence du législateur, quand bien même certaines

évolutions récentes tendent à rapprocher leur

régime juridique de l'impôt.

Les principales ressources non fiscales sont :

- les revenus domaniaux ;

- les taxes administratives et judiciaires ;

- la parafiscalité.

a) Les revenus domaniaux.

L'expression a deux sens : au sens restreint, elle

désigne les revenus que l'Etat tire de la gestion des biens et droits

mobiliers et immobiliers de son domaine public et privé, ex. vente de

bois, de forêts, droit de pêche et chasse, droit de stationnement

et d'occupation sur le domaine public. Au sens large, elle englobe, outre les

revenus ci-haut cités, les recettes des entreprises et services

industriels et commerciaux pris en charge par l'Etat.

A une certaine époque (Moyen Age), les revenus domaniaux

étaient essentiellement constitués des revenus fonciers provenant

de l'exploitation du sol. Aujourd'hui les revenus domaniaux les plus

importants proviennent des exploitations industrielles et commerciales de

l'Etat.

Cependant, on fait une distinction entre les ressources

domaniales proprement dites qui relèvent du domaine immobilier et de

participation financière de l'Etat et, les ressources domaniales qui

proviennent des produits des aliénations qui ont un caractère

exceptionnel ; exemple, les biens de l'ennemi confisqués.

Les revenus des participations financières sont

représentés par les actions ou les obligations de l'Etat pris

dans certaines entreprises privées et dont l'Etat perçoit des

dividendes et des intérêts. D'autres ressources proviennent des

prêts et avances accordées par l'Etat à certaines

entreprises privées afin de leur permettre d'effectuer certains travaux

nécessaires pour leur modernisation ; les intérêts et

amortissements de ces prêts procurent également des recettes

à l'Etat.

Dans le cadre de revenus provenant des exploitations

industrielles et commerciales de l'Etat, on distingue les monopoles fiscaux

d'une part et, d'autre part, les services industriels et entreprises

nationales.

- les monopoles fiscaux.

Le monopole est un privilège de droit dont dispose

une entreprise ou un organisme public de fabriquer ou de vendre seul certains

biens ou certains services à l'exclusion de tout autre concurrent.

Le monopole fiscal est un monopole légal octroyé

à une régie d'Etat ou à un service à

caractère industriel et commercial, destiné à faciliter la

perception d'un impôt sur la consommation d'un bien.28(*)

C'est sous la forme de monopoles fiscaux qu'ont apparu d'abord

les entreprises industrielles de l'Etat. Ce fut le cas des monopoles de tabac

et des allumettes et de celui de poudre de salpêtre. Certains y voyaient

une forme particulière de perception de l'impôt, d'où le

nom de monopole fiscal.

L'Etat vendait le tabac, les allumettes ou la poudre à

un prix plus élevé que le prix de revient augmenté d'un

bénéfice commercial normal, la différence étant

considérée comme un impôt. Il s'agissait en fait

d'entreprises industrielles gérées par l'Etat dans un but

purement financier c'est-à-dire pour se procurer des revenus.

C'est après que l'Etat a dû se résoudre,

avec l'évolution du temps, de passer par le canal des entreprises

industrielles et commerciales normales dont le service est payant et qui

doivent couvrir ses dépenses par ses recettes propres et même

réaliser les bénéfices, même si le but essentiel de

ces entreprises n'est pas le bénéfice mais la satisfaction de

l'intérêt général.

- les services industriels et entreprises

nationales.

Un service public industriel est un service engageant

l'intérêt collectif. Il se caractérise par une relation

marchande entre le prestataire et l'usager, le fournisseur et le

bénéficiaire. Ses ressources reposent sur les contributions des

usagers en contrepartie des prestations de service rendues ; les

modalités de sa gestion sont les pratiques et procédures mises en

oeuvre par toute entreprise, c'est-à-dire, sur des bases industrielles

et commerciales.

Son service est payant ; il doit couvrir ses

dépenses par ses recettes, et même réaliser des

bénéfices bien que ces derniers ne constituent pas le but

essentiel de son établissement. Il est à noter que la

création de tels services répond souvent au constat de la

carence, de l'insuffisance, la défaillance ou le manque

d'intérêt de l'initiative privée.

Les entreprises nationales sont, quant à elles,

« des entreprises qui appartenaient autrefois à des

particuliers et qui ont ensuite été prises en charge par l'Etat

au moyen de la pratique dite de nationalisation».29(*)

b) les taxes administratives.

Le mot taxe est employé dans trois sens

différents.

- il est d'abord synonyme d'impôt. C'est le cas, par

exemple, de la taxe sur le chiffre d'affaires ou de la taxe sur la valeur

ajoutée ;

- le second sens considère la taxe comme le prix

acquitté par l'usager d'un service public, en contrepartie des

prestations ou avantages qu'il retire de ce service ;

- les taxes correspondent enfin à la notion de

parafiscalité ; d'où l'appellation de taxes parafiscales.

Toutefois la taxe se distingue de l'impôt proprement dit

à deux points de vue essentiels : la taxe comporte une contrepartie

et ; elle est facultative et non obligatoire tandis que l'impôt est

obligatoire et ne comporte pas de contrepartie déterminée.

c) la parafiscalité.

Il s'agit de l'ensemble de redevances perçues au

profit d'un service particulier, généralement perçu par

l'Etat auprès des usagers en échange des avantages qu'ils

retirent du service. C'est le cas des cotisations sociales.

Les redevances parafiscales ont un caractère

obligatoire. Elles sont constituées en somme par des sortes

d'impôts corporatifs perçus au profit d'institutions publiques ou

privées ayant le caractère de collectivité, à

l'instar du barreau ou autre ordre institutionnel.

De manière résumée, les taxes

parafiscales sont des prélèvements opérés dans un

intérêt économique ou social au profit d'une personne

morale de droit public ou privé autre que l'Etat, les

collectivités territoriales et les établissements publics

à caractère administratif.

Les organismes qui gèrent ces taxes sont placés

sous la tutelle du ministre intéressé et de celui des

finances.

I.1.2 Les Ressources temporaires de

l'Etat.

Les ressources temporaires sont constituées par

l'emprunt public et le trésor public. La distinction du Trésor

et de l'emprunt est celle du court terme pour le premier et du long terme pour

le second.

Dans les finances modernes, l'opposition entre ressources

publiques et trésorerie (emprunt et trésor) est

atténuée. Emprunt et trésor ne fournissent pas seulement

une anticipation de recettes ; ils assurent le financement de l'impasse

budgétaire (différence entre les dépenses totales et les

recettes fiscales et domaniales).

1) L'emprunt public.

L'Etat recourt à l'emprunt lorsqu'il est obligé

d'effectuer de grosses dépenses, des dépenses exceptionnelles,

indispensables pour la marche des services publics ; lorsque les recettes

normales issues des revenus domaniaux ou de l'impôt sont

insuffisantes.

Lorsqu'il emprunte les sommes dont il a besoin, il s'engage

à payer un certain intérêt aux prêteurs.

Contrairement à l'impôt qui est obligé aux contribuables,

l'emprunt est un contrat car basé sur l'accord du souscripteur

même si le prêteur fixe seul unilatéralement les conditions

de l'emprunt tel que le taux de l'intérêt, la date de

remboursement.

Par ailleurs, l'emprunt suppose l'existence d'une contrepartie

car non seulement le prêteur rentre dans son argent mais aussi il touche

plus qu'il n'a versé car l'emprunt rapporte des intérêts.

Donc, l'argent de l'emprunt n'est pas perdu mais il est plutôt

placé.

L'emprunt, à ce jour, est devenu un moyen normal pour

l'Etat de se procurer des ressources pour son action. L'emprunt est à

la base de la dette publique, qu'elle soit intérieure ou

extérieure.

2) La trésorerie publique.

Le terme trésor est employé dans deux sens.

Les classiques considèrent le trésor comme une caisse où

sont déposés les fonds de l'Etat d'une part, et comme une

activité de crédit à court terme chargé

d'équilibrer à tout moment les rentrées et sorties de

fonds (= une banque).

A ces fonctions de caisse et de banque ; dans les

finances modernes, le rôle du trésor consiste à

contrôler l'ensemble des activités financières de la

nation. Il tend enfin à devenir l'un des instruments par lesquels

l'Etat se procure des ressources c'est-à-dire de recettes.

Mais d'une manière générale, le

Trésor Public est un service public chargé de la gestion du

trésor-caisse. Mais l'évolution des finances publiques a

ajouté à ce rôle primitif du trésor qui consistait

seulement à gérer la caisse de l'Etat, celui d'assurer

l'équilibre général de la monnaie et de l'économie

en fonction du pouvoir nouveau qui a été reconnu à

l'Etat : le contrôle du marché monétaire et du

marché financier.

On retiendra seulement que le Trésor public est

l'ensemble des moyens financiers dont dispose un Etat. Par métonymie,

l'expression désigne également l'administration chargée de

gérer ces ressources. Aucune institution de l'Etat n'existe pour

concrétiser l'existence du Trésor. Pourtant, bien qu'il ne

possède ni personnalité juridique ni autonomie financière,

le Trésor peut être considéré comme la

« personnalisation » monétaire et financière

de la puissance publique.

a) les fonctions du Trésor.

- les fonctions originelles.

Les finances classiques reconnaissent traditionnellement au

Trésor deux fonctions : la fonction de caissier de l'Etat et celle

de banquier.

Ces deux fonctions se caractérisent par la

centralisation par l'Etat de la totalité de revenus auxquels il a droit

entre ses mains pour payer lui-même toutes les dépenses dont il a

la charge sur toute l'étendue du territoire national. Donc, il y a ici

unité de caisse et unité de gestion.

- Les fonctions nouvelles du trésor.

Celles-ci consistent à :

-maintenir l'équilibre de la monnaie et à

réguler l'économie. Il s'agit de l'équilibre des recettes

et dépenses publiques d'une part et d'autre part de l'équilibre

des offres et des demandes des capitaux et celui des entrées et sorties

des devises étrangères ;

-gérer les participations que l'Etat possède

dans les entreprises mixtes.

b) les ressources de

trésorerie.

L'une des plus importantes évolutions du

trésor consiste à en faire un moyen de ressources pour l'Etat.

Les procédés les plus utilisés sont notamment :

*les bons du trésor ; sorte d'emprunt à

court terme effectué par l'Etat et destiné à lui procurer

l'argent nécessaire à payer ses dépenses

immédiates en attendant les rentrées fiscales et autres. Et

la rentrée des recettes permet de rembourser les bons

émis ;

*l'émission de monnaie connue sous l'appellation de

la planche à billets. Le recours à ce mode de financement

de l'action de l'Etat doit être limité et exceptionnel ; il

ne doit pas être considéré comme moyen pour assurer le

fonctionnement normal de l'Etat mais plutôt comme moyen d'intervention

dans la vie économique ; moyen d'exercer le rôle de

régulateur qui est sa fonction essentielle.

En gonflant ou en diminuant la masse de billets en

circulation, l'Etat peut exercer une action profonde sur la production et sur

les prix.

Tout Etat souverain a le droit de battre la monnaie mais il sied

de bien le contrôler car l'émission de monnaie au profit du

trésor peut être dangereuse car elle peut avoir un effet

inflationniste susceptible de déréguler l'économie.

A ces deux ressources, on peut également ajouter la

loterie nationale qui est aussi un autre moyen pour l'Etat de se procurer de

l'argent.

I.2 La Gestion des ressources publiques et

fiscalité en République

Démocratique du Congo.

I.2.1 La Gestion des ressources publiques

congolaises.

En République Démocratique du Congo, les

ressources publiques sont gérées de différentes

manières selon qu'il s'agit des ressources de l'Etat, entendu

comme gouvernement central, ou de celles des entités administratives

décentralisées ou d'autres organismes et institutions

intéressés. Et une telle approche est de toute

importance dans cette étude quand on se rend compte que l'exploitation

artisanale des minerais n'est pas soumise qu'aux seuls

prélèvements des structures du gouvernement central.

1) Gestion des ressources de

l'Etat.

La gestion des ressources de l'Etat est de même à

considérer selon qu'il s'agit des ressources permanentes ou des

ressources temporaires et ; selon qu'il puisse s'agir des recettes

fiscales ou de celles non fiscales.

Et cela se remarque le plus en considérant les

structures de mise en oeuvre de leur perception au profit du Trésor

public.

L'ensemble de structures de perception qui ont

été instituées, au regard des catégories de

ressources publiques telles que prévues par la loi financière et

chargées de procéder aux divers prélèvements au

titre de recettes publiques prévues par la loi budgétaire

constitue l'Administration fiscale, au sens large. Ces structures sont

coordonnées, au niveau du pouvoir central, essentiellement par le

ministère des finances et, au niveau des entités administratives

décentralisées, à travers les services et/ou directions

locaux des finances.

Même si les motivations de différents textes

organiques ne l'expriment pas toujours clairement, il faut noter que c'est le

Ministre des finances qui délègue ses pouvoirs légaux de

mobilisation optimale des ressources de l'Etat aux différents services

concernés qui ont, sur toute l'étendue du territoire national,

l'exclusivité de compétence de la gestion des matières

leur confiées : Direction Générale des Impôts

(DGI), Direction Générale des Douanes et Accises (DGDA) et

Direction Générale des Recettes Administratives, Judiciaires,

Domaniales et de participation (DGRAD).

a) La gestion des ressources

permanentes.

- La Gestion des ressources

fiscales.

Les recettes fiscales en RDC ne sont pas exclusivement

constituées des impôts mais se définissent comme celles qui

sont mobilisées par les administrations fiscales traditionnelles ;

lesquelles ont comme objet principal la gestion de la fiscalité directe

et indirecte. Parmi ces droits regroupés sous le vocable de recettes

fiscales, on compte, outre les impôts pour la plupart, également

nombre de taxes non fiscales au sens matériel, telles que les recettes

d'entrepôts, la taxe d'entreposage, la taxe d'ouverture d'entrepôt,

la taxe d'entreposage d'office perçus par l'administration des

douanes ; l'immatriculation et la vente des imprimés perçus

par l'administration des impôts.30(*) Mais ce sont les impôts qui constituent

l'essentiel de recettes fiscales de l'Etat de manière

générale.

Les structures chargées de la gestion des

ressources fiscales.

Les impôts sont gérés en RDC par les

régies financières mises en place pour ce faire par la loi :

il s'agit de la Direction Générale des Impôts pour les

impôts internes et de la Direction Générale des Douanes et

Accises pour les impôts de porte (droits de douane) et les droits de

consommation.

· La Direction Générale des

Impôts (DGI)

La Direction Générale des Impôts est un

service public doté d'une autonomie administrative et financière.

Elle exerce, dans le cadre des lois et règlements en vigueur, toutes

les missions et prérogatives en matière fiscale concernant

l'assiette, le contrôle, le recouvrement et le contentieux des

impôts, taxes, redevances et prélèvements à

caractère fiscal.

Ancienne Direction des impôts au Ministère des

Finances, la création de la Direction Générale des

Contributions (DGC) par ordonnance n°88/039 du 10 mars 1988

répondait à un souci d'accroître la mobilisation des

recettes fiscales.

Son autonomie administrative et financière était

ainsi consacrée par la mise à disposition d'un personnel

régi par un règlement d'administration propre, pris

conformément aux Statuts de la Fonction publique, et d'une allocation

budgétaire correspondant à une quotité des recettes

assignées.

La DGI est soumise à l'autorité directe de

l'Ordonnateur général du budget. Aux directions techniques

correspondent les différentes phases de la procédure de

perception des recettes publiques : la constatation et la liquidation

gérées par les directions chargées respectivement de

l'assiette (taxation et documentation, contrôle fiscal,

contentieux) ; l'ordonnancement par la direction du recouvrement et,

enfin, l'encaissement est suivi administrativement par cette dernière

direction mais techniquement par les Comptables publics sous l'autorité

et la surveillance permanente d'une direction extérieure du

Ministère des Finances, la Direction de la Comptabilité, comme

pour toutes les structures de mobilisation de recettes, à l'exclusion de

la DGDA (ex Ofida)31(*).

Comme dit ci-dessus, c'est cette structure qui s'occupe de la

perception des impôts internes qui constituent l'ossature de la

fiscalité congolaise dont :

-les impôts directs comprenant les impôts

cédulaires sur les revenus (impôt mobilier, l'impôt sur les

bénéfices et profits, l'impôt professionnel sur les

rémunérations et l'impôt exceptionnel sur les

rémunérations des expatriés) et ; -l'impôt

indirect qui renferme la taxe sur la valeur ajoutée.

Il faut noter que jadis, c'est aussi la DGI qui s'occupait de

la mobilisation des impôts réels gérés actuellement

par des structures spécialisées des entités

administratives décentralisées.

· La Direction Générale des Douanes

et Accises (DGDA)32(*)

Ancienne Direction des douanes et

accises, la DGDA, alors Ofida, a été créée par la

Loi n° 79-114 du 15 mai 1979 comme un établissement public à

caractère administratif, économique et financier doté de

la personnalité juridique. Les difficultés

éprouvées dans l'exécution du budget des voies et moyens

de l'Etat, aggravées par la conjoncture politique et économique

de l'époque ont permis de personnaliser cette régie qui devrait

être dotée des moyens d'action conséquents pour la

maximisation des recettes grâce à une autonomie de gestion

administrative et financière.

Service mobilisateur des recettes publiques par

prédilection, l'administration des douanes et accises est un des

services indispensables qui incarnent l'Etat, personne publique, en assumant

l'une de ses fonctions traditionnelles : les finances publiques. En tant

qu'instrument de l'Ordonnateur général du budget, sa soumission

à l'autorité directe du ministre des finances doit être non

seulement totale mais également exclusive pour la mobilisation optimale

des recettes douanières.

Cette Direction est chargée pour compte de l'Etat de

toutes les missions et prérogatives dévolues à l'ancienne

Administration des douanes et accises, notamment :

-la perception des droits, taxes et redevances à

caractère douanier tant à l'importation qu'à

l'exportation, au transit ou à l'entrepôt douanier ;

-la perception des droits d'accises.

- La Gestion des ressources

non-fiscales.

Il s'agit de toutes les recettes qui sont mobilisées en

dehors de deux administrations fiscales ci-haut épinglées,

c'est-à-dire, les recettes découlant des taxes administratives,

des redevances judiciaires, domaniales et de participations.

Il s'agit aussi des recettes mobilisées par divers

organismes et institutions publics ou privés.

La structure chargée de la gestion des

ressources administratives, domaniales et de participations.

· La Direction Générale des

Recettes Administratives, Judiciaires, Domaniales et de Participation

(DGRAD).

Créée par Décret n° 0058 du 27

décembre 1995, elle est dotée d'une autonomie administrative et

financière et placée sous l'autorité directe du Ministre

des Finances. Elle exerce toutes les missions et prérogatives en

matière d'ordonnancement et de recouvrement des recettes

administratives, judiciaires, domaniales et de participations.

L'ordonnancement effectué par cette régie

financière implique le contrôle préalable de la

régularité des opérations de constatation et de

liquidation de ces recettes qui sont l'oeuvre de différents

Ministères.

En matière de recouvrement, elle est chargée de

percevoir les sommes dues au Trésor public au titre de recettes

non-fiscales au sens strict. C'est le compte du Receveur de cette régie

qui centralise à travers le système bancaire toutes les

perceptions de recettes précitées selon la description

ci-dessous33(*):

- les recettes administratives découlent de diverses et

nombreuses taxes que perçoivent des Ministères et Organismes. Au

sein du budget de l'Etat, la présentation de ces recettes va de pair

avec l'ordre des Institutions, Ministères et Organismes qui les

mobilisent. Elles sont constituées des taxes

rémunératoires qui tiennent lieu de contrepartie des services

rendus par l'administration publique ; des redevances qui sont la

contrepartie contractuelle de l'utilisation d'un service public ou d'une

concession dont le paiement intervient à des échéances

déterminées, ainsi que des amendes transactionnelles.

- les recettes judiciaires sont celles qui proviennent des

services judiciaires qui se retrouvent dans le canevas de la loi

budgétaire : la police nationale, la justice, les cours et

tribunaux, les parquets.

- les recettes domaniales. Ce sont les recettes qui sont

constituées par les revenus aussi bien que les produits du domaine

foncier, immobilier et mobilier de l'Etat, privé et public. Comme les

recettes administratives et judicaires, elles sont également composites.

Les taxes rémunératoires, les redevances, les amendes

transactionnelles s'entremêlent avec les droits de nature fiscale que

sont les droits d'enregistrement.

- Les recettes des participations, quant à elles,

rassemblent les dividendes des entreprises publiques ainsi que les dividendes

provenant des entreprises d'économie mixte. En cas de

bénéfice, les dividendes dans les entreprises d'économie

mixte sont décrétés et versés à l'Etat au

gré de l'assemblée générale des actionnaires.

Lorsque les particuliers sont majoritaires, notamment au sein des

multinationales, l'Etat-actionnaire est confondu avec ses partenaires dans

l'exercice de ce genre de droits dont l'importance est fonction du degré

de ses propres participations financières dans l'entreprise.

Dans les entreprises publiques, il a été

institué un système d'avance à valoir sur les dividendes

des entreprises publiques à caractère économique,

industriel et commercial. Le montant mensuel de l'avance est calculé au

taux de 5% sur base du chiffre d'affaires prévisionnel recouvrable et

versé au compte du Trésor à la Banque Centrale (cfr.

arrêté interministériel n° 98-003 instituant le

système d'avance à valoir sur le dividende des entreprises de

l'Etat, art.1 à 4).

Le portefeuille de l'Etat étant délabré

depuis des décennies, ce n'est pas de ce côté-là que

les pouvoirs publics peuvent attendre des rentrées de nature à

participer à leur politique économique et sociale.

+ En dehors des structures administratives en

charge traditionnellement de la mobilisation des ressources publiques, il

existe plusieurs organismes publics (et même privés oeuvrant pour

compte de l'Etat) qui perçoivent ci et là des redevances pour des

prestations dans divers domaines.

Il s'agit des recettes qui résultent de la

collecte des taxes parafiscales, déjà définies comme des

prélèvements obligatoires, à l'instar des impôts,

sans contrepartie opérés dans le cadre de l'interventionnisme

économique et social et gérées en dehors du budget de

l'Etat par des organismes publics personnalisés créés

à cet effet.

Les quotes-parts patronales dans les cotisations à

l'INSS et à l'INPP peuvent répondre au caractère de ce

genre de taxes. A titre d'exemple, la taxe de promotion de l'industrie (taxe

FPI) et celle de promotion culturelle (taxe FPC) illustrent le mieux le mode de

gestion des taxes parafiscales.

Comme on peut le voir, la gestion des taxes parafiscales est

confiée à des organismes créés par l'Etat pour des

fins précises en rapport avec ses prérogatives

générales.

Il s'agit autant des services techniques mis en place par les

institutions politico-administratives (comme le CEEC, le SAESCAM au

ministère des mines) que d'établissements publics appelés

à encadrer certains secteurs de la vie économique ou social

(comme l'OCC, l'ONC,...). Pour la plupart des cas, les mécanismes des

prélèvements qu'ils opèrent sont fixés selon le

mode opératoire de chacun desdits organismes tel que défini dans

leurs statuts.

b) La gestion des ressources

temporaires.

Dans cette catégorie de ressources, nous avons la

trésorerie publique et le recours à l'emprunt.

Le Trésor Public est maître d'oeuvre des

opérations de trésorerie qu'il exécute sous la

responsabilité de l'Etat pour couvrir certains besoins de financement.

Le Trésor n'a pas de personnalité juridique distincte de celle de

l'Etat. Il s'agit d'un service de l'Etat (Direction du Trésor au sein

du Ministère des Finances) qui a des fonctions de caissier et de

banquier, mais il doit également assurer le maintien des grands

équilibres monétaires et financiers.

Le Trésor utilise la Banque centrale pour la plupart de

ses opérations d'exécution des encaissements et des

décaissements. Il agit souvent par l'émission des titres à

court terme et l'émission de monnaie.

Pour ce qui est de l'emprunt, c'est le Parlement qui est

normalement l'organe de l'Etat compétent pour autoriser le recours

à l'emprunt.

Comme l'emprunt engage les finances de l'Etat et influence

pour l'avenir l'impôt, il est donc normal que le parlement qui vote

l'impôt puisse consentir également à l'emprunt.

Les ressources issues de l'emprunt sont de même

gérées par le Trésor avec la Banque centrale comme

instrument d'exécution.

2) Gestion des ressources des Entités

Territoriales Décentralisées.

Les entités territoriales de par le monde se sont

émancipées et ont acquis une légitimité et une

influence qui les placent en partenaires privilégiés de

l'Etat.34(*) Elles jouent

actuellement un rôle prépondérant dans la vie politique,

administrative et économique des pays de la vieille

démocratie.

L'existence des entités décentralisées

est le fait de l'organisation de la vie politique et administrative d'un pays.

C'est l'émanation de la politique de décentralisation dont

l'objectif est, essentiellement, de rapprocher les gouvernants des

gouvernés et de promouvoir le développement à partir de la

base.

La décentralisation est une méthode de

division de pouvoir dans un Etat unitaire. Elle est nécessaire car elle

rapproche le citoyen du pouvoir de décision et favorise la

démocratie de proximité. « Elle consiste en ce qu'un

pouvoir central se décharge d'une partie de ses attributions au profit

des collectivités locales en faisant la démarcation nette entre

les matières de compétence exclusive et celles de

compétence concurrente. Ou encore, elle est un processus qui consiste

à attribuer des pouvoirs de décision aux collectivités

locales en les affranchissant de tout devoir d'obéissance

vis-à-vis du pouvoir central ».35(*)

On pourrait aussi retenir cette autre approche qui

évoque que « la décentralisation est perçue

comme une technique d'organisation administrative qui laisse aux

collectivités personnalisées le pouvoir de s'administrer

elles-mêmes, c'est-à-dire, un pouvoir de décision sur tout

ou une partie des affaires locales ».36(*)

Cette définition se rapproche de l'esprit de la

décentralisation en RDC qui fait une distinction entre les

matières dites de la compétence du pouvoir central et des

provinces et les matières dites exclusives des provinces.

La notion de la décentralisation s'applique donc

à des entités qui s'administrent librement, suite à une

dévolution de puissance publique par l'Etat.

En RDC, l'expérience de la décentralisation et

donc de la mise en oeuvre des Entités Administratives

Décentralisées est la conséquence de la volonté

politique manifestée par la révision constitutionnelle introduite

par l'Ordonnance-Loi n° 082-006 du 25/02/1982 qui a consacré le

changement de la forme de l'Etat, passant d'un Etat unitaire fortement

centralisé à un Etat unitaire décentralisé.

Cette vision a été renforcée par la

révision constitutionnelle du 18/02/2006 qui a confirmé la RDC

comme un Etat décentralisé politiquement au niveau des provinces

et administrativement au niveau des Entités Territoriales

décentralisées. Il est stipulé en son article 3

que : « les provinces et les entités territoriales

décentralisées de la République Démocratique du

Congo sont dotées de la personnalité juridique et sont

gérées par les organes locaux. Ces entités

décentralisées sont la ville, la commune, le secteur et la

chefferie. Elles jouissent de la libre administration et de l'autonomie de

gestion de leurs ressources économiques, humaines, financières et

techniques,.... ».37(*)

Par contre, la loi organique n° 08/016 du 07/10/2008,

fixe les conditions d'application du principe d'autonomie financière

applicable aux ETD.

On notera, à l'analyse de ces dispositions que le

principe de la libre administration suppose, pour être effectif, que les

entités territoriales aient la garantie de disposer des ressources

nécessaires à la mise en oeuvre de leurs compétences.

Le principe de la garantie des ressources est donc affirmé dans la

constitution. Les entités reçoivent le produit d'impositions et

fixent, dans les limites définies par la loi, le taux et l'assiette de

ces différentes impositions.

Pour les provinces, la loi 08/012 du 31/07/2008, portant

principes fondamentaux relatifs à la libre administration des provinces

explicite le contenu de la fiscalité et des ressources des provinces

et ; distingue, d'une part, les ressources propres de la province (art.

48) et, d'autre part, les ressources provenant des recettes à

caractère national.

Les ressources propres de la province comprennent :

- les impôts ;

- les taxes ;

- les droits provinciaux et locaux ;

- les recettes de participation.