Rendement et volatilité en présence de noise traders( Télécharger le fichier original )par Ilef Ben Hadj Ayed Faculté des Sciences Economiques et de Gestion de Mahdia - mastère de recherche en finance 2012 |

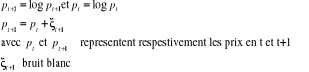

1.3. L'hypothèse d'efficience des marchés financiers« Un marché financier est dit efficient si et seulement si l'ensemble des informations disponibles concernant chaque actif financier coté sur ce marché est immédiatement intégré dans le prix de cet actif » Fama (1965). Selon cette définition Fama qui est le défendeur de cette théorie énonce l'idée que les prix spéculatifs des actions incorporent toujours l'ensemble des informations disponibles. Quant à Jensen (1978), il a ajouté la condition de l'impossibilité d'avoir un profit supérieur aux coûts des transactions engendrées par l'action d'achat et de vente. En guise de conclusion, un marché efficient ne permet pas de prévoir le cours futur, car les cours reflètent correctement leur valeur fondamentale. Le prix futur dépend des informations à venir. Toute nouvelle information sera instantanément intégrée dans les cours du titre de telle façon que le prix de l'actif reflète toujours sa vraie valeur. L'analyse technique de l'efficience est basée sur deux approches : la première est celle de marche au hasard. La marche au hasard est introduite par Fama (1991) afin d'argumenter l'impossibilité de prévoir les cours futurs ainsi que l'impossibilité d'anticiper les fluctuations des cours. Cette idée est synthétisée à partir de la formulation suivante.

Comme conclusion la rentabilité des cours suit un bruit blanc et par conséquent les cours sont indépendants au cours du temps.

La deuxième approche est celle du modèle de martingale proposé par Samuelson (1965). Ce modèle n'exige aucune condition concernant l'auto-corrélation des rentabilités. Le prix de l'actif financier suit une martingale si la prévision en t+1 du prix sachant que l'ensemble d'informations à l'instant t est égal au prix au temps t. (5)

On peut encore écrire :

D'après la formule on remarque que le prix anticipé reflète toujours sa valeur actuelle à l'instant t en sachant toute l'information disponible. Après avoir défini l'efficience, il est primordial de citer ses hypothèses qui sont en général d'ordre quatre comme annoncé par Fama (1970). En premier lieu on trouve l'atomicité des investisseurs et la liquidité. L'atomicité s'explique par l'absence de manipulation du marché par un seul investisseur. La liquidité se définit comme la rapidité d'acheter ou de vendre de grandes quantités de titres sans influencer la variation du prix. Comme autre hypothèse, on ajoute la gratuité et la libre circulation de l'information. En plus, les agents économiques peuvent hésiter à investir et à désinvestir si des coûts de transactions annulent leur gain potentiel réalisable. Donc, une hypothèse d'absence des coûts de transaction est présente pour éviter cette hésitation et encourager l'investissement. Enfin l'hypothèse fondamentale de l'efficience qui serait le point de départ des études à venir est celle de la rationalité des investisseurs. Puisque le prix d'un titre inclut l'ensemble des informations disponibles, l'information peut prendre différentes formes (prix historique, information publique ou privée d'où Fama (1970) a distingué trois formes d'efficience. Tout d'abord « l'efficience faible » qui met l'accent sur l'information passée basée sur les cours ou rentabilités qui devrait être pleinement reflétée dans le prix d'actif. Ensuite « l'efficience semi-forte »où l'ensemble des informations disponibles est instantanément introduit dans le prix de l'actif. Enfin « l'efficience forte» où les prix reflètent même l'information privée détenue par les agents d'initiés. Selon Fama (1970) la détention de cette information n'est pas susceptible d'aider à la prévision des cours puisque après un certain temps cette dernière sera dévoilée. Donc elle ne permet pas à son détenteur de réaliser un gain anormal. C'est ce qui renforce l'hypothèse de l'efficience qu'on ne peut pas tirer profit de l'information privilégiée. S'il y a une réaction sur le marché, l'hypothèse d'efficience est à rejeter. Durant ses études dans ce domaine et dans le but de nous convaincre de l'hypothèse informationnelle. Fama (1991) a proposé une évolution pour les tests empiriques de l'efficience afin de vérifier la forme faible, les tests d'auto corrélation sur le rendement qui font ressortir le phénomène de retour à la moyenne qui indique qu'après un certain écart de leur valeur fondamentale, les prix tendent à y revenir. Pour la forme semi forte l'utilisation de la réaction d'un titre à l'annonce d'une distribution gratuite a mené le résultat suivant : En moyenne les prix des actions sont ajustés rapidement à l'information. L'efficience au sens semi fort est aussi vérifiée. Alors que l'hypothèse d'efficience forte reste l'hypothèse la plus audacieuse. Son test permet de savoir si les initiés (dirigeants ou personnel) tirent ou non un gain supérieur à ceux attendus en utilisant les informations privilégiés qu'ils détiennent. « A travers cette classification, les principaux tests d'efficience appliqués au marché boursier de New York indiquent que les formes faibles et semi-fortes peuvent être vérifiées à l'exception de certaines anomalies1(*), et que la forme forte est la plus souvent rejetée. » Gillet (1991). * 1 Une anomalie boursière est un élément ou une situation observée en bourse qui ne correspond pas à une logique financière habituelle et qui va induire, le plus souvent, un écart de valorisation sur une valeur. |

|

(4)

(4)

Moment

non centré d'ordre 1,

Moment

non centré d'ordre 1,

Le

prix en t,

Le

prix en t,

Le prix

en

Le prix

en

et

et

l'ensemble d'information en t.

l'ensemble d'information en t.