3. IMPACTS DES STRATEGIES PUBLICITAIRES SUR LES

CONSOMMATEURS

Nous allons maintenant présenter les résultats

de notre enquête quantitative sur la perception des stratégies de

communication et des personnalités de marque bancaires par les

consommateurs. Cela va nous permettre de comprendre dans quelle mesure les

stratégies de communication publicitaires ont impacté les

clients.

Tout d'abord il apparaît clairement que les

ménages français ont perçus les modifications des

stratégies de communication publicitaire des banques depuis la crise.

Ils sont en effet près de 60% à le déclarer ce qui prouve

que les changements ont été forts. Nous avions aussi

interrogé les répondants sur leur perception de plans d'actions

concrets des banques afin d'être « plus responsable ». Les

résultats sont plus mauvais puisque la moitié des

interrogés ne pensent pas que les banques aient mis en place des actions

concrètes afin d'être plus responsables. Cela met en exergue la

prise de conscience d'un décalage entre la communication et les plans

d'actions de la part des clients. En analysant ces deux questions nous pouvons

aussi nous rendre compte d'un phénomène intéressant. Plus

les consommateurs perçoivent un changement dans la communication des

banques, plus ils pensent qu'elles mettent en place des actions

concrètes afin d'être plus responsables. La corrélation et

le RSQUARE sont en effet très importants (aux alentours de 0.9). Ce

résultat intéressant nous invite à penser que les

nouvelles campagnes ont influencé positivement l'image des banques

puisque ceux qui se sont rendu compte des modifications des stratégies

de communication (donc ceux qui y ont été exposés) pensent

que les banques mettent en place des actions responsables depuis la crise.

Une question ouverte nous a permis de demander aux

répondants s'ils pouvaient citer un thème de campagne de leur

banque principale. Près de 40% d'entre eux ont répondu de

manière ouverte sur la première chose à laquelle ils

pensaient. Cela va nous permettre de comprendre quels sont les

éléments les mieux retenus, et si l'on peut voir l'impact des

campagnes de communication sur les consommateurs. De manière globale les

types de réponses fournies concernent : le slogan de la campagne, le

caractère B2B de la campagne (accompagnement des entreprises), le

business model de la banque (sociétaire par exemple), le sponsoring

sportif ou mécénat, l'association à des

célébrités, les cibles de la campagne (jeunes) ou encore

des concepts institutionnels. En revanche les produits (carte bancaire, taux)

sont très peu cités par les consommateurs. Le slogan et le

Business Model de la banque sont les critères les plus cités.

Le Crédit Agricole se distingue par une forte

reconnaissance de la « proximité » dégagée par

la banque. Les mots « région ; locale ; proximité »

sont très présents dans les réponses. C'est en congruence

avec la campagne « les vrais gens » qui s'appuyait sur

l'identité historique de la banque en tant que caisse régionale.

Les clients sont donc sensibles au fait que leur argent finance des projets

Page | 57

locaux. Les clients pensent aussi que le CA aide les

entreprises régionales à se développer. En revanche le

slogan de la banque ne semble pas bien mémorisé puisqu'il ne

ressort pas dans le verbatim.

Les clients du Crédit Mutuel déclarent à

l'unisson que c'est une banque sociétaire, qui appartient à ses

clients. C'est donc le Business Model de la banque

(coopérative/mutualiste) qui ressort, ainsi que le slogan qui va dans le

même sens. Cette reconnaissance est liée à la campagne de

la « saga familiale » où un sociétaire est

accusé d'être banquier. Le taux de déclaration

spontanée (car il était possible de ne pas répondre

à la question) est très haut pour le CM qui est la banque avec le

meilleur taux de déclaration (nombre de verbatim par rapport au nombre

de répondants d'une banque).

BNP Paribas est la seule banque qui a été

associée au sport avec « Rolland Garros ». Cela paraît

normal puisque la communication du groupe sur le tennis est ancienne et bien

ancrée dans l'esprit des consommateurs. La campagne « Parlons Vrai

» est citée ce qui montre qu'elle a marqué les esprits. Les

réponses sont assez hétérogènes pour cette banque.

Au CIC, ce qui marque le plus les esprits, c'est le slogan qui semble bien

mémorisé par les clients. Il est en effet systématiquement

cité, mais la campagne sur la banque d'en face n'est en revanche pas

abordée. Le rapprochement entre Gad Elmaleh et le LCL a marqué

les esprits puisque deux répondants sur quatre en parlent. Nous

constatons ainsi la force que permet l'association d'une marque bancaire

à une célébrité. ING Direct apparaît comme

une banque transparente, ce qui est le positionnement des banques directes qui

misent sur la transparence d'une banque à distance.

Nous pouvons constater que certains clients confondent les

banques. Les slogans sont parfois inversés, et nous constatons que c'est

surtout vrai pour les slogans qui se ressemblent. La BNPP et le CIC ont des

slogans très similaires, créant une confusion dans l'esprit du

consommateur qui en vient à mixer les slogans. Par exemple un

répondant déclare « Changer pour un monde qui bouge »

qui est un mix des slogans de BNPP et CIC. L'attribution de la prestation de

Gad Elmaleh a été attribuée une fois à la SG au

lieu du LCL. Le lien entre la banque et la célébrité n'a

donc pas été assez fort pour la mémorisation. Les

éléments d'une campagne qui sont le plus cités et donc le

mieux mémorisés sont donc le slogan, le Business Model de la

banque, ses valeurs et enfin la proximité. Nous pouvons donc dire que

les campagnes ont été bien perçues par les clients car ils

sont en mesure de citer des éléments des publicités

(slogans, thème, affiliation).

Comme nous l'avons compris, le secteur bancaire est un secteur

très adapté pour l'étude des personnalités de

marques. Les précédentes recherches nous fournissent des outils

adaptés pour la mesurer au sein des banques françaises.

Page | 58

Nous avons pu mesurer de manière déclarative la

connaissance par les consommateurs du logo et du slogan de leur banque

principale. Les clients déclarent bien connaître le logo de leur

banque. La mémorisation du slogan est en revanche beaucoup plus basse

puisque environ 30% des clients déclarent ne pas du tout le

connaître. Il semble que la connaissance du logo ait une influence sur la

perception des traits de personnalités d'une banque. Malgré un

biais dans nos résultats (très peu de répondants

déclarent ne pas du tout connaître le logo de leur banque), nous

voyons que plus un client connaît le logo de sa banque, plus il est en

mesure d'en percevoir les traits de personnalité de sa banque. Il

s'avère aussi que les clients qui ne connaissent pas du tout le slogan

de leur banque perçoivent beaucoup moins les traits de

personnalité de leur banque. Cela nous confirme donc que la

reconnaissance de traits de personnalité est en partie issue de la

connaissance du logo et du slogan, éléments essentiels de l'image

de marque d'une entreprise.

Notre questionnaire nous a permis d'analyser la perception des

traits de personnalités des banques françaises. Rappelons que

nous nous sommes basés sur les dernières recherches

publiées sur le sujet afin de construire nos indicateurs de mesure des

traits de personnalité, grâce à quatre catégories de

personnalité (séductrice, dynamique, conviviale, fiable). Les

« sous-traits » de personnalité étaient

spécifiés dans la question mais n'ont pas été

évalués individuellement. Par exemple, « séductrice

» était défini par « charmante, séduisante,

élégante, douce ». Tout d'abord, nous voyons que les clients

se répartissent en trois groupes : ceux qui rejettent les traits de

personnalité (35%), ceux qui n'ont pas d'opinion (26%) et ceux qui

perçoivent assez bien les items (39%).Les clients qui déclarent

ne pas avoir d'opinion, sont en réalité ceux qui jugent ne

manière neutre les traits de personnalité (résultat de la

lecture du croisement perception des personnalités/évolution de

la confiance). Les aspects fiable et dynamique des banques sont les items les

plus reconnus par les répondants tandis que les items séduction

et convivial sont assez peu perçus.

Nous observons une forte corrélation entre la

perception des personnalités de marque et l'évolution de la

confiance. Plus la personnalité est reconnue par le consommateur, moins

la confiance baisse. Cette dépendance entre les variables est

très forte comme le prouve le test du Khi2 (2,2e-16). Le

résultat paraît normal, il est en effet facile de comprendre que

plus une banque est perçue comme conviviale, fiable ou dynamique, plus

la confiance est élevée. C'est l'aspect convivial (amicale, gaie)

d'une banque qui permet de déclencher le plus de confiance chez le

consommateur (nous remarquons que c'est le critère qui s'approche le

plus de la notion humaine d'une personnalité). La séduction

permet en revanche de ne stimuler la confiance que dans une moindre mesure. Les

banques devraient donc chercher à baser leurs traits de

personnalité sur la convivialité et la fiabilité de leur

personnalité.

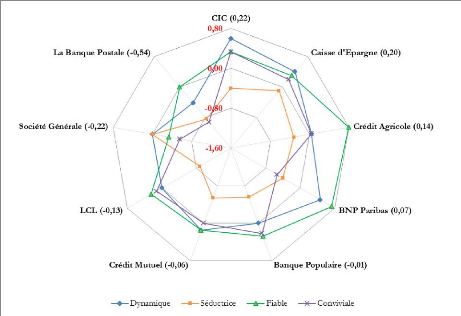

Pour étudier la perception des personnalités en

fonction des banques, nous avons supprimé les marques qui étaient

sous-représentées afin de ne pas fausser les résultats. La

variance en fonction des marques bancaires est modérée. Nous

pouvons cependant remarquer que des banques sortent du lot

Page | 59

dans la perception des traits de personnalité. Ainsi le

CIC, CE, BNPP et CA bénéficient d'une bonne reconnaissance de

leur identité (notamment basé sur le critère dynamique et

fiable). La BPOST et la SG sont en revanche assez mal notées,

particulièrement sur l'item de convivialité qui comme nous le

savons, influe fortement la confiance dans une marque. Le graphique en

araignée nous permet de comprendre comment chaque banque est

perçue par les clients respectifs. Nous constatons aussi que la BNPP et

le CA, qui sont les banques pour lesquelles la confiance a le moins

baissé, ont une assez bonne personnalité générale,

surtout basée sur le critère de fiabilité. Le scoring de

la perception des personnalités a été calculé en

attribuant une note aux réponses et déterminant la valeur moyenne

pour chaque banque (cf. annexes). D'une manière générale,

la personnalité des marques bancaires est assez mal perçue.

Il apparaît maintenant pertinent de comparer tous les

résultats récoltés auprès des clients, avec les

stratégies de communication que nous avons analysées

auparavant.

Page | 60

Le Crédit Agricole est la banque où la confiance

des clients a le moins baissée. C'est aussi l'une des banques la mieux

notée sur sa personnalité. La campagne de communication largement

fondée sur la proximité régionale et le business model

coopératif a été très bien retenue par les

répondants (cf. analyse du verbatim). La campagne avait aussi mis

l'accent sur l'ancienneté de la banque et son rôle historique.

L'ensemble de ces facteurs permettent à la banque d'avoir une

très bonne perception de fiabilité, et de convivialité. En

montrant dans les spots des vrais clients posant des questions à leur

conseiller bancaire, le CA a réussi à prouver qu'elle

était à l'écoute de ses clients.

De son côté, la Société

Générale souffre d'une forte baisse de confiance depuis la crise

(la plus forte de notre panel). Les crises que la banque a traversées

ont été nombreuses et multiples. La banque souffre en outre d'une

mauvaise perception de sa convivialité et sa fiabilité. La

campagne très institutionnelle basée sur le rugby n'a pas

réussi à influer les consommateurs de la banque, malgré la

forte dimension émotive des spots. Cette dimension émotive a en

revanche impacté le trait de personnalité séduction qui

est le plus fort du panel de banques. C'est l'une des seules banques qui n'a

pas donné la parole à ces clients, et qui n'a pas

évoqué la crise dans sa campagne entre 2010 et 2015. Cela avait

été fait suite à l'affaire Kerviel, mais il semble que le

fait de ne pas avoir évoqué le sujet dans sa communication

après 2010 ait été néfaste à la marque.

La campagne « Parlons vrai » de BNP Paribas semble

avoir porté ses fruits puisque la banque sort deuxième du

classement de confiance. La banque bénéficie d'une

personnalité fiable et dynamique. En revanche l'aspect convivial est

bas, ce qui laisse penser que la banque est considérée comme peu

humaine et assez froide. Le sponsoring du tennis est un élément

bien assimilé par les clients ce qui permet d'augmenter l'item

dynamique. En revanche la banque pourrait augmenter sa communication sur le

cinéma, afin de paraître plus conviviale. Lors de nos entretiens

qualitatifs, les responsables communication avaient déclaré que

la personnalité voulue de BNPP était la fiabilité. Les

résultats nous démontrent aujourd'hui une congruence entre le

voulu et le perçu. Nous voyons aussi que la marque cherche à

miser de plus en plus sur la couleur afin de renforcer son positionnement dans

l'esprit du consommateur.

Le CIC est la banque qui bénéficie de la

meilleure perception de personnalité grâce notamment aux items de

convivialité et de dynamisme. Malgré le fait que la banque n'ait

pas changé sa manière de communiquer après la crise, la

confiance n'a pas beaucoup baissé. La cohérence de la

stratégie publicitaire (même logo, slogan, publicités) dure

depuis presque dix années et représente un atout important pour

cette banque. Il est paradoxal de remarquer cette bonne perception de la

convivialité alors que la banque n'est jamais présentée de

manière directe (seulement comme la banque d'en face).

Le LCL est aussi une marque qui n'a pas modifié sa

stratégie de communication, en continuant de prendre la parole de

manière humoristique. L'utilisation du personnage de Gad Elmaleh a

été une très bonne association qui permet à la

banque de justifier d'un fort taux de convivialité. En revanche, si les

clients se souviennent du comique, ils peinent parfois à assimiler la

banque correspondante.

Page | 61

Il est important de noter que les deux banques qui ont mis en

place une stratégie donnant la parole aux clients en s'interrogeant sur

les « vraies questions », bénéficient de la baisse la

plus faible de la confiance. Comme nous l'avons compris, la confiance

institutionnelle a fortement baissé envers le secteur bancaire. Pour

pallier cette baisse, la stratégie consistant à donner un visage

aux marques bancaires s'est révélée fructueuse. Pour

apporter ce côté humain aux marques, les marques ont dû

insister sur la présence des personnes dans les spots TV et les

publications. L'évolution de la charte graphique de BNPP était en

effet basée sur cette humanisation de la marque. Il semble que la

confiance institutionnelle remonte progressivement grâce à ces

stratégies (cf études image des banques 2015).

Ce phénomène d'anthropomorphisme est important

afin d'augmenter la proximité qu'une banque entretient avec ses clients.

Nous comprenons aussi pourquoi la première réponse des banques

à la crise qui a été de communiquer sur le banquier local

qui « continuait à faire des crédits » n'était

pas adaptée à la crise de confiance qui se déroulait. Bien

que nécessaire, cette communication a déclenché une

dissonance dans l'esprit des clients puisqu'ils n'ont jamais jugé leur

banquier responsable de la crise financière. Pour se différencier

les banques tentent d'insister sur leur personnalité, que le logo et le

slogan influent fortement. La BNPP entreprend en 2015 de mettre la couleur sur

le devant de la scène en créant la Green Box qui servira à

asseoir l'identification de la banque auprès du grand public.

Nous constatons cependant, que les chercheurs ne proposent pas

de mesurer la personnalité d'une marque par son côté «

humain ». Nous pouvons cependant considérer que ce critère

est utilisable pour une marque bancaire et représente une réelle

valeur ajoutée. Nous avons compris en mesurant la confiance que

c'était le critère qui l'influençait le plus.

Les résultats que nous venons d'interpréter

peuvent être aussi couplés aux investissements publicitaires des

banques françaises. Nous voyons que les deux banques qui investissent le

plus en 2006 et 2013 sont le CIC et le CA. Ce sont aussi les banques qui

bénéficient d'une très bonne perception de leur

personnalité et aussi d'une moindre baisse de la confiance.

Il est donc maintenant possible de répondre à

nos hypothèses de recherche que nous avions formulées au

début de notre démarche hypothético-déductive.

H1 : La crise financière de 2008 a

fortement impacté la confiance des consommateurs et notamment la

confiance institutionnelle. Notre hypothèse H1 est validée. Nous

avons en effet compris que la confiance des consommateurs avait

été fortement impactée suite à la crise

financière. Nous avons pu distinguer deux types de confiance : la

relationnelle et l'institutionnelle. Les résultats prouvent que c'est

cette dernière qui a été le plus touchée suite

à la crise médiatique. En analysant les facteurs qui impactent la

confiance, nous voyons que la perte d'argent ternit surtout l'image du banquier

local, alors que la mauvaise perception des réactions des banques face

à la crise ternit l'image institutionnel.

Page | 62

Nos résultats sont concordants avec ceux des

chercheurs, notamment sur les facteurs qui influencent la baisse de la

confiance après une crise. Les items retenus par Michon & Changeur

(2003) permettent en effet de comprendre en profondeur pourquoi la confiance a

autant baissé dans notre étude de cas. Notre analyse des

campagnes de communication a par exemple démontré l'absence de

prise de parole suite à la crise. Les chercheurs avaient expliqué

l'importance de répondre rapidement afin de rassurer le consommateur.

Concernant la distinction entre les banques de dépôts et

d'investissements, nous pouvons observer une divergence entre ce que

déclare les répondants et ce que pensent les professionnels du

monde bancaire. En effet il a été plusieurs fois

déclaré lors des interviews, que les consommateurs englobaient

l'ensemble des banques dans le même « sac ». Or notre

étude va à l'encontre de cette vision puisque les clients

déclarent faire la distinction, et attribuent la responsabilité

de la crise aux banques d'investissements. Nous devons cependant modérer

notre propos puisque les résultats ont été mesurés

seulement de manière déclarative. Les consommateurs sont aussi

mieux informés aujourd'hui de la structure du secteur bancaire

(médias, politiques...). En revanche, nos résultats concordent

avec ceux des précédentes recherches, sur le fait que le

consommateur évalue mieux sa propre banque, que le secteur bancaire

global. En prolongement des anciennes recherches nous avons tenté de

prouver un lien entre la perception de l'argent comme symbole de

réussite et la confiance dans le secteur bancaire. Nos résultats

ne sous permettent pas de conclure qu'il existe un lien entre ces deux

variables dans notre étude de cas.

H2 : Les banques ont modifié leur

stratégie de communication afin de s'humaniser. Notre deuxième

hypothèse de recherche est partiellement validée. L'étude

sémiologique réalisée durant nos recherches a en effet

prouvé que la plupart des banques avaient mis en place des

stratégies publicitaires très différentes après la

crise financière. Notre focus sur les trois banques (CA, BNPP, SG)

prouve que le ton utilisé est très différent et que

l'humain est remis au centre des objectifs de campagne. Nous avons approfondi

ce point en analysant l'évolution de la charte graphique de BNPP,

grâce aux entretiens non directifs et à l'analyse des documents

internes. Il s'avère en effet que l'iconographie, les messages, les

valeurs permettent à la marque de se rapprocher de ses clients en

humanisant son image de marque. Cependant, si certaines banques ont

abandonné l'humour pour le sérieux, le transparent et les

valeurs, d'autres banques ont choisi de ne pas changer la manière de

communiquer. C'est le cas pour le LCL et le CIC qui ont suivi la ligne

directrice des campagnes d'avant crise. Malgré le fait de communiquer

sans prendre en compte la crise (le thème n'est pas abordé ; la

parole n'est pas donné aux clients), le LCL parvient à garder un

visage très humain en associant sa marque a des

célébrités. Le CIC de son côté parvient

à une bonne image auprès de ses clients, alors que sa

stratégie de communication est basée sur l'humour, et montre la

banque de manière externe (la banque d'en face). Ainsi nos

résultats sont divergents puisque c'est une banque qui ne communique pas

sur ces valeurs mais plutôt sur ces produits. Mais en se comparant aux

autres banques (la seule qui le fait), elle parvient à prouver

Page | 63

qu'elle agit dans l'intérêt de ses clients. Bien

que toutes les banques n'aient pas changé leur campagne de

communication, nous avons prouvé grâce à notre carte

perceptuelle, que la plupart des stratégies avaient été

modifiées dans le sens d'une humanisation. Cela est un nouveau processus

qui s'introduit dans les recherches d'une crise sur la marque. L'exemple

étudié dans notre travail (la crise financière) prouve

qu'une crise sectorielle a le pouvoir de transformer le paysage des

identités de marque. Puisque la confiance institutionnelle a

été touchée, le secteur bancaire s'est «

anthropomorphisé », en utilisant l'image des conseiller locaux pour

donner un nouveau visage aux banques.

H3 : La personnalité de marque est un

facteur qui permet de limiter la baisse de la confiance du consommateur. Notre

dernière hypothèse de recherche est validée comme nous le

prouve nos résultats sur la dépendance des deux variables. Tout

d'abord, nos résultats confirment les conclusions des

précédentes recherches sur la construction d'une

personnalité de marque. Nous avons en effet compris qu'il existait un

lien entre la connaissance du logo et slogan, avec la perception de la

personnalité de sa banque. Nos calculs (notamment celui du khi2) ont

ensuite mis en exergue l'impact de la perception de la personnalité

grâce aux quatre catégories, sur l'évolution de la

confiance. La baisse de la confiance envers sa banque est donc moindre lorsque

le client déclare bien percevoir les traits de personnalité de sa

banque. Ces résultats paraissent logiques lorsque nous prêtons

attention aux traits de personnalité utilisés dans nos questions

(fiable, dynamique, conviviale, séductrice). Ce sont en effet des

concepts qui influencent la satisfaction et la confiance. Nous avons pu

identifier quel trait de personnalité avait le meilleur impact sur la

confiance. La convivialité est donc le trait de personnalité qui

lorsqu'il est perçu, déclenche le plus de confiance. Nous avons

aussi étudié le lien entre la perception de l'aspect humain d'une

marque et la confiance. Il semble que ce critère soit lui aussi

important pour déclencher de la confiance envers une marque. Or le

côté humain d'une banque n'est pas proposé par les

chercheurs, pour définir la personnalité d'une marque. Il

pourrait être intéressant d'utiliser cet aspect pour

définir la personnalité d'une entreprise dans le futur.

La personnalité n'est cependant pas le seul facteur

permettant d'influencer la confiance des clients. Nous avons compris que

lorsqu'un consommateur pense qu'une marque met en place des actions

responsables suite à une crise, la baisse de confiance est

limitée. Cette perception des plans d'actions est elle-même

influencée par l'exposition à la communication de la marque, qui

permet de convaincre un consommateur des changements opérés sur

le terrain.

Page | 64

|