|

MASTER II CONTROLE, AUDIT & CONSEIL - PROMOTION

FORMATION CONTINUE 2010/2011

samir.bouguetaya@orange.fr

· Mme Stéphanie PENSO

Directrice de mémoire

· M. Samir BOUGUETAYA

Etudiant

REMERCIEMENTS

Je voudrai tout d'abord remercier Stéphanie PENSO,

responsable de l'audit et du contrôle interne du groupe

Onet, ma directrice de mémoire, pour sa

disponibilité, son enthousiasme et sa maitrise dans autant de domaines

de compétences qui ont beaucoup apporter à la richesse de ce

mémoire.

Mes remerciements vont aussi vers Jean Michel

CARRATZA, superviseur du pôle Audit Interne au sein d'Orange

group, qui a toujours su se rendre disponible pour répondre à mes

questions et ce malgré un emploi du temps très chargé.

Je remercie aussi toutes les personnes que j'ai

rencontré dans le cadre de ce mémoire et qui m'ont

éclairés sur bien des sujets évoqués dans cette

étude, je cite :

Véronique APOCHER, auditrice interne

chez Orange group

Michelle CIARAMELLA, responsable de la

performance du Business chez Orange Business

Services

Alain BODOURIAN, responsable du contrôle

interne chez Orange Business Services

Philippe BOROUKHOFF, manager de

l'équipe de pilotage des PABX et offres IP chez Orange

Business Services

Jean Paul CAYA, auditeur interne / externe

chez Orange group.

Thierry DE CLER, responsable SMQ chez

Orange Business Services

Cherif LAHLOU, maître de

conférence à l'université de Tlemcen -

Algérie

Mathieu LEMOINE, mon manager qui m'a soutenu

dans les moments difficiles

à tous merci..

3

AVERTISSEMENTS

L'université de la Méditerranée n'entend

donner ni approbation ni improbation aux

affirmations contenues dans ce

mémoire.

Celle-ci reste de la responsabilité exclusive de

l'auteur.

DECLARATION SUR L'HONNEUR

4

Ce travail de recherche est écrit de ma main.

Tous les emprunts à des travaux existants sont

clairement encadrés par des guillemets avec

indication de la source

en bas de page ou en bibliographie.

PREFACE

5

« Au sein de France Telecom,

les missions de l'Audit Interne ont

fortement évoluées depuis les

dix dernières années.

La valeur ajoutée que

l'Audit apporte à l'entreprise

également.

Les contrôles de conformité dans

la réalisation des opérations

sont de plus en plus transférés

vers des équipes de Contrôleurs internes mises en

place suite aux lois SARBOX et

LSF.

Les équipes d'Audit

Interne sont davantage focalisées sur

des missions d'assurance adressant les

risques majeurs de la cartographie des risques

Groupe.

Une évaluation

factuelle des risques est

réalisée (probabilité /

impact notamment Business et financier) accompagnée de propositions de

recommandations de plus en plus transverses

aux organisations, levier

d'amélioration de la

performance globale de

l'entreprise.

Comme toute performance,

celle de l'Audit

Interne dans sa contribution à la

création de valeur peut encore progresser.

Cette progression passera, maintenant que

la relation de confiance avec

les décideurs est

établie, par sa capacité

à communiquer largement, à

impliquer et fédérer les

acteurs à tous niveaux de l'organisation autour de ses

recommandations ou conseils, notamment dans

les entités

opérationnelles.

Après avoir contribué à

développer la culture

du contrôle interne, l'Audit a encore

un rôle important à jouer en terme de mise en

place des processus de management des risques dans

les entités »

Marseille le 03 juin 2011

Jean-Michel CARATZA

Superviseur du pôle

audit interne

France Telecom Orange

6

RESUME

La dernière crise financière internationale a

révélé que l'audit interne (contrôle, management des

risques, gouvernance) constitue la pierre angulaire de la maîtrise des

activités des entreprises et le pilotage de leurs performances.

Ce mémoire essayera de répondre si l'audit

interne est réellement capable par l'analyse des risques et des

déficiences d'accroître l'efficacité et la performance au

sein de l'entreprise.

Il importe donc de vérifier avec précision la

fonction d' audit interne au sein de l' entreprise, la situer par rapport aux

autres systèmes de contrôle ( contrôle de gestion,

contrôle interne, SMQ et audit externe ) et s' assurer de sa

capacité à contribuer à l' amélioration de la

performance au sein de l' entreprise .

Ce mémoire essayera donc de répondre à la

problématique afin de démontrer si l'audit interne peut

être créateur de valeur ajoutée dans l'entreprise par

l'amélioration de la performance.

Pour cela il définira l'audit et le contrôle interne

et le lien qui existe entre les deux.

Il apportera les éléments de définition

de la performance, de ses indicateurs et de sa mesure afin de traiter

efficacement le sujet.

Par l'analyse d'un cas pratique au sein de l'agence France

Telecom Orange, je confronterai l'aspect théorique de mes recherches

avec une approche terrain pour répondre à la question suivante

:

L'audit interne est il facteur de performance dans l'entreprise

?

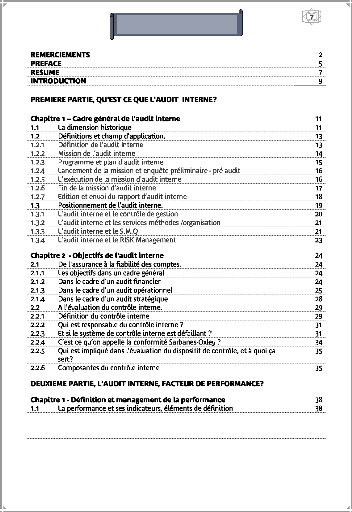

SOMMAIRE

1.1.1 Qu'est ce que la performance de l'entreprise ? 38

1.1.2 Qu'est ce que la notion d'indicateur de performance?

39

1.2 Les indicateurs de performance dans

le pilotage de l'entreprise

41

1.2.1 Cas d'expérience dans le pilotage de la

performance au sein d'un call center 41

1.2.2 La mesure de la performance dans un call center 42

SOMMAIRE (SUITE)

8

CONCLUSION 70

ANNEXES 71

Chapitre 2 - Etude de cas chez France Telecom Orange

53

2.1 Organisation de l'audit interne chez France

Telecom Orange. 53

2.1.1 Positionnement de l'audit interne au sein du groupe 53

2.1.2 Définition et missions 53

2.1.3 Pouvoirs et responsabilités 54

2.1.4 Ressources 54

2.1.5 Rôle de l'audit interne dans la performance de

l'entreprise 55

2.2 Présentation de

l'agence Orange Business Services - Agence

Rhône

Méditerranée

2.2.1 L'organisation 55

2.2.2 L'organigramme 56

2.2.3 Les départements principaux et leurs missions 57

2.3 Etude de cas d'audit

interne à l'Agence Entreprises Rhône

Méditerranée 58

2.3.1 Présentation des solutions de communication PABX

58

2.3.2 Les enjeux pour l'Agence Entreprises Rhône

Méditerranée 59

2.3.3 Analyse du processus de commercialisation et

l'administration des ventes

des PABX.

2.3.4 Les risques inhérents à l'activité des

PABX 63

2.3.5 Apport de l'audit interne à une meilleure

performance, réalité de terrain et

analyse

1.3 Modèles de

performances. 44

1.3.1 L'approche par les buts (goal achievement model) 44

1.3.2 L'approche par les ressources (resource acquisition model)

48

1.4

l'évaluation de la

performance chez France Telecom Orange 49

1.4.1 Enjeux des applications analytiques métier et champs

d'application 49

1.4.2 L'entretien individuel et objectif de performance 52

60

67

55

9

INTRODUCTION

Les différentes évolutions du monde

économique ont mis en évidence une exigence accrue d'une

comptabilité claire et précise reflétant fidèlement

la réelle situation économique de l'entreprise.

Les dirigeants de nos entreprises demandent des informations

financières plus actualisées et se dotent grâce au

système d'information d'outils de plus en plus performants pour y

arriver.

Cependant la fonction d'audit interne demeure incontournable.

Dans un environnement en perpétuelle turbulence

où la gestion des risques constitue un défi majeur du management

et occupe une place plus importante dans les préoccupations des

directions d'entreprise, l'auditeur interne est désormais un acteur

privilégié du processus de management des risques.

En effet, la reconnaissance de l'audit interne en tant que

fonction clef pour l'efficacité ou la performance du dispositif de

contrôle interne, lui confère la légitimité

nécessaire pour jouer un rôle prépondérant au sein

de l'organisation.

Partant de ce constat, l'auditeur interne n'est plus

perçu comme un contrôleur mais comme un partenaire ayant un

rôle défini et une action indépendante qui lui permet de

maîtriser les risques qui peuvent menacer le développement et la

croissance de l'entreprise.

La valeur ajoutée de l'audit interne trouve alors son

origine dans son contact direct et permanent avec les dirigeants de

l'entreprise mais aussi avec tous les organes de l'entreprise.

L'audit interne revêt ainsi un aspect stratégique

d'alerte et d'anticipation des risques.

Par soucis d'assurer une croissance durable et pérenne,

les entreprises doivent d'autant plus maitriser les risques qu'elles

encourent.

L'audit interne se définissant aujourd'hui comme une

activité indépendante et objective donne ou s'efforce de garantir

à l'entreprise la bonne maitrise de ses opérations et permet de

contribuer à l'amélioration des processus et à

créer de la valeur ajoutée.

Au sein des grandes entreprises nous sommes confrontés

de plus en plus aux questions d'auditeurs internes sur le respect des

procédures déterminés par nos organes de contrôle

interne.

Bien que très bien connue au sein des services

financiers de l'entreprise, dans les unités opérationnelles, la

fonction et la mission d'auditeur interne sont généralement

perçues comme un organe de contrôle et d'inspection au service des

dirigeants de l'entreprise.

Les auditeurs sont appelés à aider les services,

unités opérationnelles et autres organes de l'entreprise à

adapter leurs modes de gestion aux exigences d'un environnement plein

d'incertitudes, et, à prévoir et à maîtriser tous

genres de risques.

10

En effet, la dernière crise financière

internationale a révélé que l'audit interne

(contrôle, management des risques, gouvernance) constitue la pierre

angulaire de la maîtrise des activités des entreprises et le

pilotage de leurs performances.

C'est dans ce contexte que je souhaite poser la question suivante

:

? Est ce que l'audit interne est il réellement

facteur de performance dans l'entreprise ?

Est-il réellement capable par l'analyse des risques et

des déficiences d'accroitre l'efficacité et la performance au

sein de l'entreprise ?

Les recommandations édictées par l'audit interne

sont elles capables d'optimiser les moyens mis en oeuvre pour réaliser

les objectifs de l'entreprise ?

Il importe donc de vérifier avec précision la

fonction d'audit interne au sein de l'entreprise, la situer par rapport aux

autres systèmes de contrôle (contrôle de gestion,

contrôle interne, SMQ et audit externe) et s'assurer de sa

capacité à contribuer à l'amélioration de la

performance au sein de l'entreprise.

Mon étude se concentrera sur l'audit interne et la

performance et plus précisément la question qui est posée

est comment l'audit interne insuffle t'il une dynamique d'amélioration

de la performance et comment réussit-il ou pas à le faire ?

C'est pourquoi l'orientation prise dans ce présent

mémoire est de tenter de définir comment l'audit interne

contribue-t-il à l'atteinte des objectifs financiers et

opérationnels que l'entreprise s'est au préalable fixés et

dont dépend sa réussite.

Pour mener à bien cette étude, la

démarche méthodologique s'inscrit dans une

approche qualitative.

Je mènerai une étude de cas sur site, se

concentrant sur la société où je travaille actuellement,

Orange Business Services à Marseille.

J'aborderai le sujet de la commercialisation et la gestion des

commandes d' « Autocommutateur téléphonique privé

» activité dans laquelle l'entreprise doit gérer deux

risques financiers majeurs.

J'essayerai de répondre à la

problématique par l'analyse du processus de bout en bout et

démontrer que l'audit interne peut être créateur de valeur

ajoutée dans l'entreprise par l'amélioration de la

performance.

11

PREMIERE PARTIE, QU'EST CE QUE L'AUDIT

INTERNE?

Chapitre 1 - CADRE GENERAL DE L'AUDIT INTERNE 1.1 La

dimension historique

L'activité de l'audit interne peut jouer un rôle

important auprès de la direction de l'entreprise dans l'accomplissement

d'un composant essentiel de leurs mécanismes de gouvernance.

L'auditeur interne peut substantiellement par ses actions, son

analyse, ses recommandations et ses conseils, optimiser les moyens mis en

oeuvre par l'entreprise, améliorer la maitrise des coûts, et donc

les profits, et réduire les risques liés à son

activité.

Nous pouvons envisager ou imaginer un réel partenariat

entre l'audit interne et la gouvernance d'entreprise.

Mais comment est nait cette activité d'audit interne et

quelle dimension historique a-t-elle réellement?

Nous savons par notre histoire qu'il existait

déjà et ce depuis deux mille ans avant la naissance de

Jésus-Christ des comptables.

Il est évident que les échanges commerciaux

entre les différents peuples et communautés ont contribué

aussi aux progrès de la comptabilité.

Les commerçants profitant des connaissances acquises et

des expériences faites par les sociétés avec lesquelles

ils entretenaient des liaisons commerciales.

A titre d'exemple les Egyptiens, les Phéniciens, les

Grecs et les Romains tenaient des comptabilités de trésorerie et

ont amené au fil des échanges et des expériences ces

derniers à établir de solides systèmes d'informations leur

permettant d'en analyser les données pour une meilleure gestion.

L'analyse des données financières serait donc nait

depuis très longtemps.

L'intérêt de l'audit ne commencera à

être reconnu qu'à partir du XIII siècle, ainsi les grandes

organisations administratives mis en place à cette époque par les

rois, les barons, les Eglises et les municipalités ont exercé

pendant longtemps une grande influence sur le développement de la

comptabilité et de l'audit.

C'est indéniablement au XVIII° siècle que

la comptabilité a commencé à attirer des personnes

compétentes pour y exercer leur profession.

Ainsi un noyau professionnel naquit au XVIII°

siècle.

A cette période il y a eu floraison d'énormes

banqueroutes scandaleuses qui a accompagné les balbutiements du

capitalisme populaire avec entre autre la faillite en 1720 en Angleterre de la

« South Sea Company », premier krach de l'histoire, qui

déclencha une panique générale ou tout actionnaire voulait

bien entendu vendre, mais personne ne voulait acheter.

12

Les premières tentatives de création d'une

association de comptables ont eu lieu en Italie sous le nom de : « Il

collegio di raxonati » et fut fondé à Venise en 1581.

Cette association et le collège de Milan, qui a

été créé en 1739, ont appliqué des

méthodes d'enseignement professionnel et de sélection des

candidats semblables en quelques points, à titre d'exemple, un stage

dans le cabinet d'un expert comptable et un examen de connaissances aux

procédures utilisées dans la plus part des organisations

actuelles.

Ces associations n'ont malheureusement pas pu survivre au

XVIIIe siècle, et ce n'est qu'en 1854 que fut créée la

plus ancienne des associations actuelles, il s'agit de « L'institute of

Chartered Accountants in Scotland » qui s'est efforcé de

bâtir une communauté de professionnels tout au long de ces

années ; l'objectif étant de construire une profession comptable

forte afin de doter la communauté des affaires des meilleurs

comptables.

C'est ainsi qu'à titre d'exemple KPMG, le premier

réseau en France de prestations de services d'audit, d'expertise

comptable et de conseil est devenu le principal partenaire de L'I.C.AS.

Les gouvernements ont joué aussi un rôle

très important dans la professionnalisation de cette activité,

ainsi en France des décrets ont créé l'ordre des experts

comptables & comptables agréés en 1945, ainsi que la

Compagnie nationale des Commissaires aux comptes en 1969.

Le contrôle de l'état se formalisera aussi par la

création de la Cour des Comptes en 1807.

Ainsi nous pouvons distinguer une synthèse des

étapes de l'évolution de l'audit les plus significatives

représentées par le tableau ci dessous:

1

Synthèse de l'évolution de l'audit à

travers les âges:

|

|

|

|

|

|

|

|

|

Période

|

Prescripteur de l'audit

|

Auditeurs

|

Objectifs de l'audit

|

|

2000 av. JC à 1700

|

Rois, empereurs, églises et états

|

Clercs ou écrivains

|

Punir les voleurs pour les détournements de

fonds

|

|

1700 à 1850

|

Etats, tribunaux commerciaux et

|

Comptables

|

Protéger le patrimoine.

Réprimer les fraudes et punir les fraudeurs

|

|

1850 à 1900

|

actionnaires

Etats et actionnaires

|

Professionnels de la comptabilité

|

Protéger le patrimoine.

|

|

1900 à 1940

1940 à 1970

|

Etats et actionnaires

Etats, banques et actionnaires

|

Professionnels de l'audit et de la

comptabilité

Professionnels de l'audit et de la

comptabilité

|

Eviter les fraudes et les erreurs et attester la

Attester la sincérité et la

régularité des états

|

ou juristes

Eviter les fraudes et attester la fiabilité du

bilan

fiabilité des états financiers

historiques.

financier historiques.

1970 à 1990

Etats, tiers et actionnaires

Professionnels d'audit et de

comptabilité et du conseil

Attester la qualité du contrôle interne et

le

respect des normes comptables et normes

d'audit

à partir de 1990

Etats, tiers et actionnaires

Professionnels d'audit et du conseil

Attester l'image fidèle des comptes et la

qualité

du contrôle interne dans le respect des

normes.

Protection contre la fraude internationale.

1 Tableau de synthèse de

l'évolution de l'Audit - Audit & contrôle interne, aspects

financiers, opérationnels et

stratégiques - Lionel Collins, Gérard Valin -

Editions DALLOZ.

Audit & contrôle interne, aspects financiers,

opérationnels et stratégiques - Lionel Collins, Gérard

Vallin -

Editions DALLOZ - Historique de l'audit et du contrôle

interne.

13

En effet à travers tout âge, il est apparu que

l'examen par un homme indépendant et compétent de la

fidélité des représentations comptables et

financières est la clé de voute garantissant la probité et

la crédibilité des transactions économiques des

entreprises et des entrepreneurs.

Le cadre historique étant dressé, nous allons

donc de définir avec précision la fonction d'audit interne au

sein de l'entreprise, la situer par rapport aux autres systèmes de

contrôle (contrôle de gestion, contrôle interne, SMQ et audit

externe) et comprendre son fonctionnement, mission et son champ

d'application.

1.2 Définitions et champ d'application

1.2.1 Définition de l'audit Interne

Lorsque l'on aborde le sujet de l'audit, on a souvent tendance

à retrouver les termes d'auditeur interne et d'auditeur externe.

L'auditeur interne travaille au sein d'une entreprise.

Celle ci est souvent un grand groupe car seuls ces derniers

disposent d'un service d'audit.

Au sein de ce service, l'auditeur va mener différentes

missions dans les différentes composantes de la

société.

Sa mission est de veiller au respect des procédures

mises en place par la direction et d'observer la manière dont les

employés travaillent.

Cela permet d'étudier leurs méthodes de travail,

d'observer leur adaptation aux changements et de veiller au bon respect des

différents cadres juridiques afin d'éviter tout problème

éventuel.

L'auditeur interne peut se charger des contrôles

financiers, organisationnels ou autres.

Plus l'entreprise est grande, plus le nombre de ces auditeurs

augmente et plus leur degré de spécialisation est fort.

L'auditeur interne est donc un expert qui doit très

bien connaître les métiers sur lesquels il intervient ainsi

qu'être fin diplomate pour ne pas froisser les employés qui le

perçoivent souvent comme un espion de la direction.

Il existe toujours ce décalage entre la base du personnel

et le siège social d'où vient l'auditeur.

Les deux parties ont souvent tendance à se faire des

reproches et l'auditeur, représentant de la direction dans les

unités opérationnelles, sert régulièrement de

défouloir au personnel qui en profite pour clamer haut et fort la

stupidité de telle ou telle méthode de travail.

Il faut avoir le caractère nécessaire pour mener ce

type de mission.

Et pourtant, l'auditeur interne ne fait que remplir une mission

qu'on lui impose.

14

Si cette présentation insiste sur le côté

difficile du métier d'auditeur interne, il faut également

préciser que les contreparties peuvent être très

avantageuses.

L'auditeur interne, au cours de ses missions, apprend

énormément sur l'entreprise, sur les personnes qui y travaillent

et sur l'impact de stratégies et de modifications sur le personnel.

Ce double lien entre la base et la direction fait de lui un

candidat potentiel pour un poste de stratège ou de cadre dirigeant.

On remarque en effet que les auditeurs internes progressent

rapidement dans la hiérarchie de leur entreprise car leur expertise sont

reconnue et appréciée ; c'est un bon moyen d'atteindre la

direction de l'entreprise très rapidement.

L'auditeur externe lui exerce les mêmes tâches que

l'auditeur interne, à ceci près qu'il ne travaille pas à

l'intérieur de sa structure mais pour d'autres structures.

Il est donc amené à se déplacer dans les

entreprises pour y vérifier le respect des différentes

procédures.

En effet, dans ce cas, à chaque mission, on a

l'impression de changer d'entreprise et de devoir faire l'effort de se

réintégrer dans une organisation.

Contrairement à l'auditeur interne, les perspectives

d'évolution ne se font pas en interne (quoique) mais plutôt en

externe.

Bien souvent, il arrive que les auditeurs externes soient

débauchés par des entreprises clientes. Il est difficile de

conseiller tel ou tel métier dans l'audit.

1.2.2 Mission de l'audit interne

La méthodologie de l'audit interne dans le cadre d'une

mission trouve la toute sa dimension dans la conduite et l'élaboration

de la mission d'audit interne.

En effet, toute mission comprend une phase préliminaire et

quatre phases fondamentales:

? La phase d'information des audités qui se traduit par un

ordre de mission

? La phase de préparation ou d'étude

? La phase de vérification ou d'audit proprement dit

? La phase de synthèse et du rapport

Il est évident que toute mission d'audit interne s'inscrit

dans le cadre du programme et du plan d'audit élaborés et

approuvés antérieurement par la Direction de l'entreprise ou par

le comité d'audit.

L'utilisation de l'outil informatique et du système

d'information de l'entreprise peut améliorer la productivité et

l'efficacité de l'auditeur interne d'une manière

appréciable (sur le plan documentaire, la communication et le travail de

rédaction).

ETAPES

SUPPORTS

externes internes

15

1.2.3 Programme et plan d'audit interne

Le cycle d'audit et le plan annuel de l'audit,

constitue les bases du programme d'un service d'audit interne.

m Le cycle d'audit couvre une période longue et

il est élaboré en fonction de plusieurs facteurs,

notamment:

m Les risques qui pourraient mettre en cause la

pérennité de l'entreprise (risques purs, risques d'exploitation

et risques catastrophiques)

m Les domaines sensibles pour lesquels une

défaillance du contrôle interne s'avère

intolérable

m Les préoccupations de la Direction

Générale.

Le plan annuel couvre un exercice et il est

élaboré par le service de l'audit interne et approuvé par

la direction Générale ou le comité d'audit.

Ce plan donne la liste des missions à

entreprendre par le service. Il est généralement

arrêté en fonction de:

? Priorité de la Direction de l'entreprise ou

du Comité d'audit ? Importance des domaines à

auditer

? Demande des opérationnels.

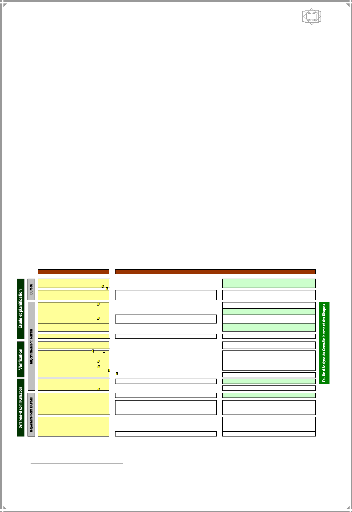

Schéma d'une mission d'audit interne au sein du

groupe Orange2

|

PRISE DE CONNAISSANCE

|

|

LANCEMENT DE LA MISSION

|

|

ANALYSE DES RISQUES

ET DU CONTRÔLE INTERNE

|

|

Choix des Objectifs

(pourquoi, quoi, comment, où,

quand)

|

Lettre de lancement

Plan d'approche

Lettre de saisie

|

Entretien préparatoire prescripteur

(mission confirmée et

précisée)

|

|

Plan d'approche

|

|

Analyse des données clé /

Benchmark

|

|

Planning

|

|

Interne et des Risques

|

|

Réunion de lancement de l'audit

|

Choix des sites audités Lettres de

saisie Mise à jour du fichier des

entités auditées

Programme de

vérifications

Référentiel, ou Feuille

d'Analyse du Contrôle

Questionnaires -

Tests

Comptes-rendus d'entretien

Note

de revue intermédiaire IRM

FACIR

complétée

FRAP (validées)

es

Restitution écrite à l'entité

auditée Restitution orale à l'entité

auditée

is

Check-list de fin de mission

de

Transparents de restitution Restitution

orale au prescripteur

|

|

n

|

|

se

Suivi des recommandations

|

I

2

i

Projets de rapport +

Rapport + Plans

2 Schéma d'une mission d'audit interne issue

d'un document interne chez Orange

Programme de travail

ACCOMPLISSEMENT

DE LA MISSION

SYNTHESE DES RESULTATS

COMMUNICATION DES

RESULTATS

CLÔTURE DE LA MISSION

Lettre d'envoi (au prescripteur)

Projet de rapport

Rapport

Suivi des recommandations

16

1.2.4 Lancement de la mission et enquête

préliminaire - pré audit

La phase qui suit l'élaboration de l'ordre de mis ion

et l'information des audités est l'enquête préliminaire.

Celle ci vise le recueil d'informations qui vont faciliter les

travaux de l'auditeur interne et lui permettre de réaliser sa mission

avec un gain de temps et efficacité.

Délimitant les objectifs généraux de la

mission, la durée de la mission et la présentation des

équipes.

Cette opération vise en premier lieu d'impliquer

davantage les deux protagonistes pour mieux définir le programme de

travail.

A ce stade, l'auditeur interne va s'attacher à la

reconnaissance du domaine à auditer, par l'étude des dossiers et

des rapports de missions antérieurs et de tout document susceptible de

l'aider à mieux cerner l'activité auditée.

Il convient de noter qu'au cours de cette phase diagnostic,

l'auditeur interne, élabore un plan d'action qui énonce:

? les objectifs de l'audit,

? le programme des vérifications à

réaliser,

? les personnes à contacter,

? le calendrier prévisionnel des étapes de la

mission.

En conclusion, cette phase s'organise autour de trois axes

? l'analyse des risques,

? la définition des objectifs de l'audit,

? les programmes de travail pour les atteindre.

1.2.5 L'exécution de la mission d'audit

interne

C'est la phase de vérification proprement dite.

Il se concrétise par un budget temps/hommes, un planning

d'exécution et par un suivi du travail.

Les conclusions du travail et les anomalies constatés sont

transcrites sur des supports spéciaux notamment, les feuilles du

travail, les feuilles de révélation et d'analyse de

problèmes.

Le budget de la mission dans un sens large, la couvre dans le

temps et dans l'espace depuis la fin de la phase d'étude à la

phase de diffusion du rapport d'audit.

Le suivi de cette opération est réalisé par

le responsable de la mission à travers l'état d'avancement.

17

En effet, le budget doit respecter un certain nombre de

principes, notamment:

? L'estimation de la charge-temps allouée à chaque

tache du programme de vérification; ? L'affectation de chaque

tâche du programme aux différents membres de l'équipe de la

mission

? La précision des dates et des lieux de

déroulement de la mission

? Le contrôle de cette opération est

assuré par le responsable de la mission sur la base des rapports de

temps des auditeurs en mission et matérialisé par un état

d'avancement (prévisionnel et réel) qui est transmis au

Responsable de l'audit interne.

S'agissant des supports de travail, ils seront

étudiés au niveau de la partie consacrée aux outils de

l'auditeur interne.

1.2.6 Fin de la mission d'audit interne

Le rapport d'audit :

Le rapport d'audit est avant tout un moyen de communication.

Il sert à convaincre le destinataire et à

déclencher une action et il est souvent aussi le résultat des

travaux de synthèse préliminaires.

Les caractéristiques du rapport :

Pour atteindre ses objectifs, le rapport doit être:

? Concis

? Complet

? Compréhensible;

? Exact et limité aux faits

? Courtois et sans préjugés

? Approuvé par les responsables

? Opportun.

Les différentes formes de rapport d'audit :

Les rapports d'audit peuvent revêtir plusieurs formes,

dépendre de la nature du travail effectué. Ainsi, ils peuvent

être:

? Formel ou informel

? Définitif ou en cours de mission ? Ecrit ou verbal

A caractère général ou limité

à certains aspects de la mission.

18

1.2.7 Edition et envoi du rapport d'audit

interne

La rédaction du rapport doit se faire d'une manière

simple et vivante.

A ce niveau, l'auditeur doit respecter un cheminement logique

pour donner à son rapport une teneur de professionnalisme.

Pour ce faire, il doit suivre le schéma suivant: ?

Une introduction avec:

? La description de l'objet de la mission ? Le

résumé des principaux points ? La conclusion du travail

effectué

? Une description des travaux entamés par

l'auditeur et les points

soulevés ? Une

annexe.

Avant de procéder à la diffusion du rapport,

l'auditeur interne doit s'attacher à la révision de son rapport

au niveau de la forme et du fond.

Ce travail lui permettra d'éviter des surprises

inutiles.

La discussion du rapport avec les responsables de l'unité

auditée est une étape importante de la mission dans la mesure

où celle ci peut être l'occasion de valider les constatations et

de faire adhérer les audités aux recommandations

émises.

Il faut souligner que la discussion se fera soit avec les

supérieurs hiérarchiques, soit avec les responsables directs et

ce, en fonction des conclusions du rapport (absence d'anomalies, anomalies au

niveau de toute l'unité ou une partie de l'unité...).

La réunion de discussion du rapport est en

général une épreuve difficile et délicate.

Pour tirer profit de celle ci, l'auditeur doit se prépare

d'une manière sérieuse aux objections et aux résistances

et doit faire preuve d'une grande capacité de négociation.

Cependant, s'il sera amené à faire des adaptations

et rectifications à son rapport initial, il ne devrait en aucun cas

céder (sur l'essentiel) ou se compromettre.

Par ailleurs, l'auditeur doit veiller à transmettre une

copie du rapport au préalable aux audités (au moins une semaine

à l'avance).

A la fin de la mission, le service audit interne ne doit

transmettre son rapport final qu'aux audités et à la Direction

Générale.

? Pour la Direction Générale.

Le Service Audit interne aura à envoyer:

19

? Une note de synthèse succincte (1 à 3

pages)

? Le rapport de synthèse.

? La synthèse des recommandations avec les

réponses des audités.

? Pour l'unité auditée

Le Service Audit interne transmettra:

? Le rapport détaillé;

? Le rapport de synthèse;

? La synthèse des recommandations (avec un délai

pour la réponse)

Cependant, la mission d'audit ne doit pas se limiter à

la formulation des recommandations, mais doit se prolonger par le suivi de la

mise en place des mesures correctives.

Cette action fait appel en premier lieu à la collaboration

et à l'adhésion des audités.

Dans cette perspective, le service d'audit interne est en

général chargé de suivre la mise en oeuvre des actions

correctives et d'informer la Direction Générale de l'avancement

de ces actions

Il est évident, que le service d'audit interne ne

s'implique pas dans l'action de mise sous peine de perdre son

objectivité future.

La mission d'audit est définie comme étant une

mission "d'assurance", c'est-à-dire :

Une mission confiée à un professionnel avec

initialement des compétences comptables, en vue d'évaluer ou

d'apprécier des informations fournies par une personne responsable, par

référence à des critères appropriés et

d'exprimer une conclusion destinée à un utilisateur

identifié quant à la fiabilité de celles-ci.

L'auditeur interne intervient dans le respect des principes

éthiques suivants : intégrité, objectivité,

compétence professionnelle, soin et diligence, confidentialité,

professionnalisme, respect des normes techniques et professionnelles.

Les critères de référence sont les normes

ou dispositifs utilisés pour évaluer ou mesurer l'information

objet de l'intervention.

Voir Annexe 1 : lettre de projet de rapport d'audit

interne Voir Annexe 2 : Check-list suivi de mission d'audit interne

1.3 Positionnement de l'audit interne

Dans la définition que nous avons apporté

à l'audit interne, nous avons évoqué la différence

entre l'audit interne et externe, qui aujourd'hui sont deux fonctions

complètement différenciées et nous sommes d'accord pour

dire que l'audit externe est une fonction

20

indépendante de l'entreprise qui a pour mission de

certifier l'exactitude des comptes, résultats, bilans et autre

états financiers.

Cependant pour toutes les composantes de l'entreprise ce n'est

pas si évident, car bien d'autres fonctions peuvent porter à

confusion par rapport à l'audit interne et il important de bien le

positionner par rapport :

? Au contrôleur de gestion

? Au service méthode/organisation

? Au S.M.Q, système de management de la

qualité

? Au RISK Management

1.3.1 L'audit interne et le contrôle de

gestion

Généralement le contrôle de gestion vise

à analyser l'efficacité du système de gestion de

l'entreprise.

Dans la plupart des entreprises, la comptabilité de

gestion est complètement rattachée aux données comptables,

cela tient à la nécessité d'obtenir les chiffres dans des

délais assez courts.

Très souvent, il y a donc un résultat de gestion

qui diffère du résultat comptable.

L'auditeur interne lui peut, en cherchant à valider,

par exemple, la procédure de calcul du résultat de gestion,

cerner les leviers permettant de réduire l'écart entre les deux

types de résultat.

Or, la faiblesse de cet écart traduit la performance du

système de management de l'entreprise.

L'audit interne permet d'obtenir une évaluation du

niveau de performance du contrôle de gestion.

De même, le contrôle de gestion peut être au

service de l'audit.

Ce premier opérant un contrôle par exception, il

peut dégager les écarts significatifs.

Cela permet de conduire l'audit interne de manière

cohérente en le focalisant tout d'abord sur ces écarts importants

; puis, en affinant la recherche, ou en l'élargissant à l'amont

ou à l'aval du problème, l'auditeur lui mène une recherche

méthodique des dysfonctionnements.

Cet aspect est particulièrement mis en avant dans la

conduite de l'audit interne.

Sur un autre plan, la composante humaine des deux

métiers est extrêmement forte : un travail efficace ne peut

être mené que si les deux spécialistes parviennent à

se faire percevoir comme échappant à tous les enjeux de

pouvoir.

Pourtant, le contrôleur de gestion est peut être

plus fragile car si sa fonction n'est pas promue par la direction

générale, la valeur ajoutée de son travail ne sera pas

aussi élevée qu'elle pourrait l'être.

21

A l'inverse, si l'aspect déontologique du métier de

contrôleur de gestion est sans doute aussi fort que celui de l'auditeur,

les jugements qu'ils peuvent émettre peuvent différer fortement

sur la forme.

Pour conclure, une remarque peut être tirée de la

comparaison des deux parties pratiques :

? Celle qui portait sur le contrôle de gestion n'avait pas

de rappels méthodologiques.

? Alors que l'audit est un travail très normalisé

dans ses méthodes, dans la rédaction du diagnostic, la mise en

oeuvre du contrôle de gestion est un peu plus intuitive.

La contrepartie de cette non-formalisation est la

nécessité absolue, pour le contrôleur de gestion,

d'être d'une rigueur absolue dans ses jugements.

La différence entre le contrôle de gestion et

l'audit interne réside aussi dans la nature des chiffres analysés

:

? chiffres issus du passé pour l'audit / budget,

prévisions, ... pour le contrôle de gestion

Le contrôle de gestion ne porte pas de jugement sur les

procédures alors que c'est le but principal de l'audit interne.

1.3.2 L'audit interne et les services

méthodes/organisation

Le positionnement de l'audit interne par rapport aux services

méthodes & organisations peut apparaitre semblable dans le

fonctionnement.

Cependant les services méthodes ne se contentent pas de

faire des recommandations, mais ils peuvent aller jusqu'à la mise en

oeuvre de ses mêmes recommandations

Elles ne s'appuient pas nécessairement sur un diagnostic

préalable de l'entreprise.

Elles peuvent répondre à un besoin nouveau de

réorganisation en faveur de nouveaux développements ou d'une

nouvelle stratégie à mettre en place.

Cette fonction d'organisation au sein de l'entreprise peur

s'illustrer de formes et objectifs très disparates : de la conception

d'un nouveau formulaire papier, à la réorganisation

complète d'un service de l'entreprise.

L'audit interne est susceptible d'intervenir avant ou

après en ce sens qu'il ne peut être à l'origine du

changement et avoir à auditer la nouvelle situation ainsi

créée et éventuellement émettre de nouvelles

recommandations.

1.3.3 L'audit interne et le S.M.Q, (Système de

Management de la qualité) Tout d'abord il est utile de savoir

ce qu'est le système de management de la qualité.

C'est l'ensemble des dispositions et des moyens humains et

matériels nécessaires à l'obtention de la qualité

afin de garantir l'accroissement continu de la satisfaction des clients.

Toute activité qui peut avoir une incidence sur la

satisfaction ou sur le mécontentement d'un client doit être

maîtrisée.

Il consiste à :

? Définir une politique et des objectives

qualités

? Déterminer les critères et les

méthodes nécessaires pour assurer l'efficacité du

fonctionnement

et la maîtrise des processus

? Déployer les moyens humains et matériels

nécessaires aux activités

? Garantir une logique de progrès permanent.

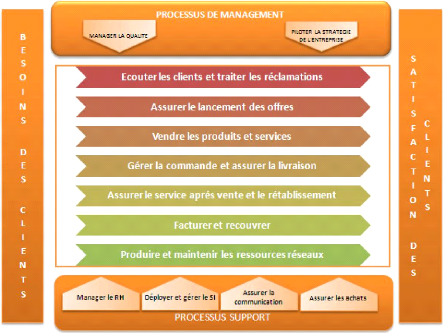

Cartographie macroscopique des processus (France Telecom

Orange)

Nous remarquerons que le fil conducteur du système de

management de la qualité est la priorité donnée au client,

la recherche de sa satisfaction, la conformité à ses besoins ou

à ses attentes, l'orientation de toute l'entreprise vers cet objectif

fondamental.

L'entreprise peut aussi s'inscrire dans une démarche de

certification ISO (exemple ISO 9000:2000), cependant il est clair que les

convergences entre le contrôle interne et le SMQ sont de plus en plus

rependues et fortes, comme c'est le cas aujourd'hui dans le groupe France

Telecom.

Dans quelques temps nous ne pourrions plus voir de

différence entre le management par la qualité et le

contrôle interne.

En ce qui concerne l'audit interne et le SMQ, on peut se poser

la question sur leurs relations réciproques, leurs approches sont elles

concurrentes ou complémentaires ?

23

Bien que motivé par l'ISO, l'audit qualité a

fait son apparition mais il n'est qu'une partie de la fonction qualité,

alors que l'audit interne existe à l'origine comme une fonction en soi

et par définition indépendante de la ligne

opérationnelle.

Bien que l'audit interne doit se conformer aux exigences d'une

démarche qualité, ce programme qualité doit faire l'objet

d'évaluations internes ainsi celles externes réalisées

tous les cinq ans par une équipe qualifiée et

indépendante.

1.3.4 L'audit interne et le RISK Management

Généralement le Risk management prépare le

travail à l'auditeur interne, de par sa mission de gestion des

risques.

Le Risk management se définit en 4 principales missions

:

? Identification des risques internes et externes à

l'entreprise

? Elaboration de la cartographie des risques

? Définition d'une stratégie des

risques

? Sensibilisation et formation des managers afin d'installer

une réelle culture des risques dans

l'exercice de leurs fonctions.

L'audit interne participe de manière indépendante

au maintien d'un dispositif de contrôle approprié pour

l'entreprise, en évaluant son efficacité et en encourageant son

amélioration continue.

Sur la base de la documentation, des résultats de

l'évaluation des risques et des préconisations des audits

précédents, l'audit interne procède à des tests qui

contribuent à l'évaluation du dispositif de contrôle

interne.

Le groupe France Telecom Orange dispose ainsi d'une Direction du

contrôle général chargée d'examiner les alertes

éthiques et de réaliser des investigations lors de manquements

supposés à l'éthique ou à la déontologie.

Cette direction intervient également dans la

détection et le traitement des cas de fraude.

Le management des risques s'assure lui de l'identification et du

pilotage des plans d'actions pour traiter les risques identifiés par les

risks managers locaux.

Le Risk Management présente au moins annuellement une

cartographie des risques au Comité des risques, ainsi qu'au

Comité d'audit.

Le risk management identifie les risques, le contrôle

interne couvre ces risques et l'audit interne évalue l'efficacité

du contrôle interne et du risk management.

24

|