L'audit interne, facteur de performance dans l'entreprise ?( Télécharger le fichier original )par Samir BOUGUETAYA Université de la Méditerranée Aix- Marseille II - Master 2 contrôle audit et conseil 2011 |

Chapitre 2 - OBJECTIFS DE L'AUDIT INTERNE2.1 De l'assurance à la fiabilité des

comptes Les objectifs de mission correspondent aux différents points de contrôle, aux activités, dont l'auditeur doit s'assurer qu'ils sont sous la maîtrise de l'entité auditée sous peine de dysfonctionnements préjudiciables à l'organisation. Les objectifs d'une mission d'audit sont déterminés en mettant la priorité sur les domaines d'activité les plus sensibles de l'entité auditée en considérant soit : ? L'importance de l'activité ? Les risques inhérents à cette activité. Lorsque l'organisation dispose d'un dispositif de management des risques, les objectifs de la mission découlent de l'évaluation préalable à la détermination du plan d'audit. En effet, l'identification de ce plan repose sur l'évaluation de la maîtrise des risques des entités opérationnelles : Plus une activité (une entité, un processus, etc.) présente des risques élevés non maîtrisés, plus elle est priorisée et inscrite dans le plan d'audit. L'auditeur s'appuie donc sur cette évaluation du management des risques de l'activité (ou de l'entité) pour identifier les points de bonne gestion auxquels renvoient les risques les plus critiques et en fait ces objectifs de mission. Si l'entreprise ne dispose pas d'un système de gestion des risques, l'auditeur s'appuie sur les motivations (craintes du management, dysfonctionnements avérés, assurance à obtenir, etc.) qui ont conduit à retenir la réalisation de la mission d'audit afin d'en déterminer les objectifs. L'audit interne devra dans tous les cas assumer les objectifs de mission préalablement définis et s'assurer qu'il ne se fait dévier de sa mission initiale par l'entité auditée. L'objectif principal étant de garantir la fiabilité des comptes financiers ou des données financières. Néanmoins il existe plusieurs sortes d'audit et il est indispensable à mon sens de bien connaitre et cerner les différentes missions variées que serait amené à explorer l'audit interne. 2.1.2 Dans le cadre d'un audit financier L'audit financier s'efforce d'exprimer une opinion sur la régularité, la sincérité et l'image fidèle des comptes de l'entreprise. Il constitue donc le pilier essentiel du dispositif de sécurité associé à la communication et à l'utilisation des publications financières.

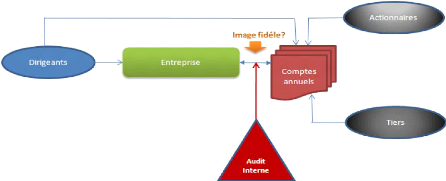

25 Parce qu'elle constitue des zones de risques spécifiques, une attention particulière est portée sur le traitement des opérations ayant une incidence significative sur les états financiers de l'entreprise et sur la production des comptes. Au delà du contrôle des comptes et de la force de son indépendance, l'auditeur interne apporte toute sa compétence et sa maitrise afin d'évaluer l'entreprise dans ses problématiques comptables et réglementaires. Pour atteindre cet objectif, il est indispensable de réunir un ensemble de facteurs, essentiellement humains et qualités requises: ? Equipe très bien formée pourvue de qualités humaines et techniques de haut niveau. ? Très bonne connaissance de l'entreprise et de son fonctionnement ? Très bonne technique de recherche des risques ? Rigueur dans la préparation et l'orientation de la mission. On peut se faire une idée précise du rôle de l'audit interne dans le cadre d'un audit financier par le schéma suivant : Figure 1 - Rôle de l'audit financier dans l'entreprise3

L'audit financier a très longtemps été le sujet phare de l'audit interne mais au fil des années et des organisations, l'audit interne s'est intéressé à toutes les composantes de l'entreprise car la gestion du risque dépasse largement uniquement les risques liées aux indicateurs financiers, mais concerne aussi de plus en plus l'activité des entités opérationnelles. 2.1.3 Dans le cadre d'un audit opérationnel Le contrôle de la réalisation d'une opération de gestion par l'auditeur interne ne saurait rester subjectif. 3 Schéma issue du livre Audit & contrôle interne, aspects financiers, opérationnels et stratégiques - Lionel Collins, Gérard Vallin - Editions DALLOZ .

26 Il doit nécessairement se fonder sur un certain nombre de règles et de principes qui constituent les procédures internes de l'entreprise ; c'est là le point commun entre l'audit financier et l'audit opérationnel. Comme nous l'avons évoqué dans la présentation du SMQ et dans le positionnement du système de la qualité par rapport à l'audit interne, le contrôle des procédures internes s'appuie beaucoup sur le contrôle interne et de plus en plus sur le SMQ. J'avais expliqué précédemment, il y a beaucoup d'interaction entre le contrôle interne et le SMQ, pour preuve au sein du groupe France Telecom la préparation des audits internes opérationnels, même si c'est bien les risques financiers qui sont évalués, sont réalisés conjointement et en collaboration entre l'audit interne et le responsable national de processus qualité de l'activité auditée. Toutes les procédures internes au sein du groupe France Telecom Orange s'articulent autour des items suivants : ? Le besoin du client et /ou prospects ? La satisfaction et la fidélité des clients La démarche qualité au sein des entités opérationnelles ne répond pas uniquement à un besoin de certification à une norme qualité quelconque mais vient maitriser toute l'activité, par la formalisation et par la mesure de la performance des procédures internes. Dans le schéma à la page suivante nous remarquerons que toutes les composantes de l'entreprise sont engagées dans la satisfaction du client, à savoir : ? L'avant vente (technico commerciaux, service contrat, marketing,...) ? La vente ? L'administration de la vente ? La facturation et le recouvrement ? L'assistance aux clients ? Le SAV ? La gestion des réclamations Dans cette procédure macroscopique autour de la satisfaction client, le contrôle interne est omniprésent et associe la gestion des risques qu'ils soient financiers ou opérationnels dans toute démarche qualité.

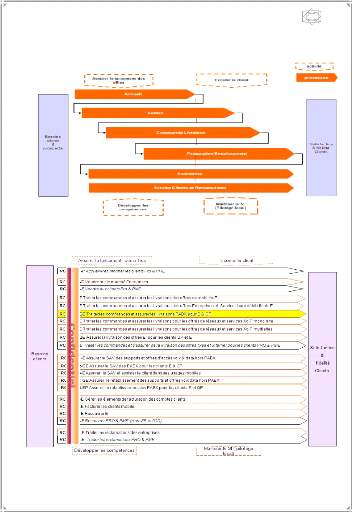

27 Figure 2 - Cartographie générale « Servir le marché B to B (Business to business) - Orange Figure 3 - Cartographie détaillée « Servir le marché B to B (Business to business)-Orange

28 Toutes ces procédures de management de la qualité ou SMQ sont déclinées dans le schéma dE la page précédente. Elles s'associent sur la partie des risques inhérents à telles ou telles activités, au Contrôle interne et chaque procédure liée à un risque fait appel à une « A.C.T » qui veut dire une Activité de Contrôle des AcTivités chez Orange, et qui par définition est une procédure de contrôle interne. Ces A.C.T sont labellisées par le contrôle interne du groupe et font l'objet d'un audit interne au moins une fois par an. Toutes les procédures qui concernent la démarche qualité sont auditées par l'audit interne qualité et les risques financiers par l'audit interne du groupe. Il existe bien entendu des audits opérationnels dans toutes les composantes de l'entreprise, à titre d'exemple : L'audit opérationnel des ressources humaines, où va être évalué l'organisation humaine de l'entreprise dont l'organigramme, les descriptions de postes, la politique d'évaluation du personnel, les procédures de recrutement, la formation, etc. Nous pouvons dire aujourd'hui que l'audit opérationnel devient et est devenu incontournable pour les auditeurs internes car le risque concerne toute l'organisation de l'entreprise. NB : dans le schéma 2 la ligne représentée en couleur jaune est l'activité qui fera l'objet de mon étude terrain. 2.1.4 Dans le cadre d'un audit stratégique Au-delà de l'audit financier et opérationnel, de nouveaux besoins se font jour dans les entreprises et les institutions en voie d'internationalisation de leurs activités. Les organes de contrôle comme le Conseil d'administration ou le Conseil de surveillance et les dirigeants de l'entreprise souhaitent de plus en plus conforter leurs réflexions par l'analyse indépendante, objective et fiable de leur stratégie d'entreprise. L'audit stratégique est appelé à répondre ce type de demande. D'autres personnes ont une approche différente de l'audit stratégique qu'il considère comme un moyen d'évaluer la performance au sein de l'entreprise et utilisent des outils aujourd'hui pour mesurer l'atteinte de cet objectif. Cependant nous pouvons nous interroger sur la véritable capacité de l'audit interne au sein de l'organisation à établir un audit stratégique de façon indépendante compte tenu de son rattachement à ces mêmes instances qui le dirige. A mon sens l'audit stratégique tel que défini dans tous les ouvrages que j'ai étudié n'est pas à contrario réellement du ressort de l'audit interne, mais une mission que peut mener un auditeur externe qui bien entendu doit être impérativement partenaire de l'organisation ou de l'entreprise car les éléments d'une politique stratégique sont très sensibles.

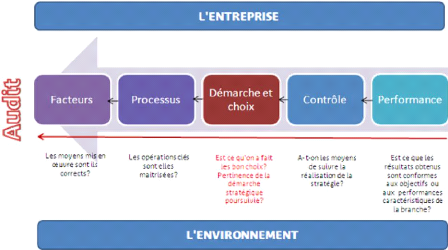

29 Je vois plutôt l'audit stratégique s'inscrire dans une démarche d'audit interne pour bien vérifier ou évaluer que les orientations stratégiques édictés par les organes de gouvernance ont bien été comprises par toutes les composantes de l'organisation et respectés. Figure 4 - Les composantes de l'audit stratégique4

Dans le schéma ci-dessus dans la partie coloriée en rouge, cet aspect là « de démarche et de choix » ne peut être à mon sens mené par l'audit interne de par son rattachement au CA. On peut se poser la question si l'audit interne a réellement une liberté de parole pour venir discuter des choix stratégiques avec la gouvernance d'entreprise. 2.2 A l'évaluation du contrôle interne5 2.2.1 Définition du contrôle interne Parce qu'il s'intéresse aux hommes et à leurs activités, le contrôle interne est avant tout une responsabilité managériale. Toute entreprise se doit d'atteindre ses objectifs opérationnels et ce dans le respect des lois et règlements en vigueur. Pour y parvenir, l'entreprise met en place un certain nombre de pratiques et d'outils qui contribuent à couvrir les principaux risques pouvant affecter la réalisation de ses objectifs. 4 Schéma issue du livre Audit & contrôle interne, aspects financiers, opérationnels et stratégiques - Lionel Collins, Gérard Vallin - Editions DALLOZ. 5 Une partie du chapitre « L'évaluation du contrôle interne » a été rédigée avec l'aide du site intranet ToniC dédié au contrôle interne et la charte du contrôle interne du groupe France Telecom Orange.

30 L'ensemble de ces outils et leur bonne utilisation, notamment par les managers, constituent ce qu'on appelle le contrôle interne. Décliné à tous les niveaux de l'entreprise, le contrôle interne est une démarche essentielle pour l'entreprise, car il permet aux managers et à leurs équipes de mieux atteindre leurs objectifs. En maîtrisant les dépenses, en étant vigilant sur les risques de fraude interne et externe, en protégeant les actifs, en s'assurant de la compétence des salariés, en veillant à ce que l'offre de services donne réellement satisfaction aux clients. La démarche se veut raisonnée et ne cherche pas à couvrir tous les risques, mais seulement ceux qui sont considérés comme les plus importants. La mise en place de contrôles destinés à limiter les risques permet à l'entreprise d'utiliser ses ressources de manière plus efficace, dans le respect des règlements et lois en vigueur. D'une manière générale, les contrôles importants existent déjà dans l'entreprise, mais cependant, ils ne sont pas toujours suffisamment formalisés. Or, la formalisation des contrôles est nécessaire, car elle permet, d'une part, de faciliter par exemple la prise de poste d'un nouvel arrivant et, d'autre part, de procéder à une analyse globale et approfondie de la couverture des risques. Un dispositif de contrôle interne se traduit de manière opérationnelle par des contrôles visant à éviter ce qui pourrait mal se passer dans la conduite des opérations. Il compare les résultats aux objectifs et, le cas échéant, met en place des actions correctives; il auto évalue périodiquement son système de contrôle interne. Le contrôle interne est effectivement intégré dans le quotidien du manager. Tous les niveaux hiérarchiques de l'entreprise participent au fonctionnement et à l'évolution du dispositif. Ainsi, chaque salarié de l'entreprise est responsable du bon déroulement des activités de contrôle le concernant, prévues dans les procédures et modes opératoires. Toutefois, les managers opérationnels ont une responsabilité plus large, parce qu'ils doivent maîtriser leurs activités et parce qu'ils ont un rôle de superviseur des activités menées et de relais des politiques de l'entreprise. En tant qu'aide à l'atteinte des objectifs, le contrôle interne doit s'intégrer dans les pratiques quotidiennes. Dans ce contexte, les managers doivent favoriser le développement et l'appropriation de la culture de contrôle interne au sein de leurs équipes.

31 2.2.2 Qui est responsable du contrôle interne ? On peut citer, entre autres des politiques Groupe (ressources humaines, anti-fraude, systèmes d'information, éthique et déontologie...), déclinées dans les entités, dont l'application est évaluée régulièrement, exemples : ? une publication financière de qualité, de nature à rassurer les marchés financiers par la mise sous contrôle des processus impactant les comptes : c'est la certification Sarbanes-Oxley ; ? des produits et services de qualité, notamment par la mise sous contrôle des étapes du processus de développement Time to Market ; ? une vigilance accrue au niveau des réglementations en vigueur, par exemple sur les aspects sécurité, droit du travail et concurrence ; au niveau des entités, des procédures à jour et prenant en compte les risques importants pouvant affecter la réalisation des objectifs. Pour ces raisons, la robustesse du système de contrôle interne doit être régulièrement évaluée. C'est même une obligation légale pour ce qui concerne les aspects comptables et financiers. Comme on l'a constaté dans d'autres entreprises, les faiblesses de contrôle interne peuvent conduire par exemple à des fraudes, avec pour conséquences des pertes financières parfois très importantes et des poursuites juridiques coûteuses ; des violations de lois pouvant entraîner un risque d'image, de réputation ; la perte de confiance des actionnaires, clients, fournisseurs ; la déstabilisation, voire le départ, du management en place ; des pertes de chiffre d'affaires dues à des facturations incomplètes ou inexactes. La responsabilité du contrôle interne est finalement l'affaire de tous et concerne toutes les composantes de l'entreprise. 2.2.3 Et si le système de contrôle interne est défaillant ? Le contrôle interne n'offre pas de garantie contre tous les risques, d'autres dispositifs sont nécessaires. Notamment, la loi américaine Sarbanes-Oxley (Sox), à laquelle les entreprises sont assujetties en raison de leur cotation sur la bourse de New York, leur impose certaines obligations. Les entreprises doivent ainsi rendre compte de leur système de contrôle interne sur les aspects comptables et financiers, en mettant sous contrôle les activités qui permettent d'éviter les erreurs importantes, volontaires ou involontaires, dans les comptes publiés. La conformité aux lois financières est effectivement un aspect important du contrôle interne. Dans le contexte de la loi Sarbanes - Oxley, le management doit réaliser des travaux d'évaluation lui permettant de rendre compte de la qualité de son contrôle interne. A l'issue des phases d'évaluation de l'efficacité opérationnelle de l'environnement de contrôle et des contrôles opérationnels menées par l'entité, les auditeurs internes et les commissaires aux comptes ainsi qu'à l'issue des audits financiers menés par ces derniers, l'ensemble des « problèmes » / « issues » relatifs au reporting financier sont identifiés.

32 Tous les « problèmes » / « issues » non résolus à la fin de l'exercice SOX font l'objet d'une analyse afin de déterminer : ? si ceux- ci doivent être considérés comme une lacune de contrôle interne financier ; ? l'impact de la lacune. Il est ensuite de la responsabilité de la Direction du contrôle interne (DCI) de centraliser ces informations et de qualifier ou non ces lacunes en défaillances au niveau du Groupe. Une défaillance de contrôle interne financier est soit une lacune, soit une agrégation de lacunes observées dans une ou plusieurs entités. Les défaillances de Contrôle Interne sont qualifiées par la DCI, selon un ordre croissant de gravité, de :

Nous pouvons distinguer ci-dessous quelques exemples de défaillances majeures de Contrôle Interne Financier : ? Problèmes de contrôle interne en rapport avec les transactions d'inventaire ? Erreurs de calcul de l'impôt sur les sociétés ? Faiblesse de contrôle interne relative au design et aux politiques de reconnaissance du chiffre d'affaire ? Faiblesse de contrôle interne dans la contractualisation avec les clients ? Faiblesse des procédures de séparation des tâches (par exemple, manque de séparation pour certaines tâches entre le personnel chargé de la paie et celui chargé de la comptabilisation).

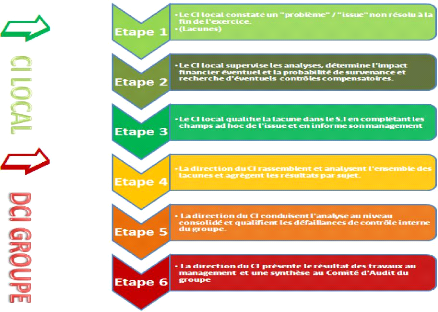

33 Figure 5 - Processus d'analyse et de reporting des défaillances du contrôle interne financier chez France Telecom Orange. Les étapes du processus sont les suivantes : Etape 1 : Chaque «problème» / « issue » non résolu à la fin de l'exercice est une lacune potentielle. Une lacune de contrôle interne financier est une absence ou un défaut d'un contrôle ou un mauvais fonctionnement, ne permettant pas à la direction de l'entreprise de prévoir ou de détecter des erreurs dans la production des données financières. Elle est identifiée au niveau local. Etape 2 : Le Contrôle interne local fait appel à toutes les compétences nécessaires pour mener à bien cette analyse, comme les responsables des processus concernés, les contrôleurs de gestion, etc. Une analyse de l'impact du risque résiduel doit être effectuée quant au fonctionnement du processus concerné et ainsi que les éventuels effets collatéraux, l'impact financier et la probabilité de survenance. Une recherche d'éventuels contrôles compensatoires doit être effectuée pour diminuer, voire couvrir entièrement le risque résiduel.

34 Ces contrôles compensatoires devront avoir été préalablement évalués à maturité 3. Etape 3 : Le Contrôle interne Local qualifie la lacune dans le SI en complétant les champs ad hoc de l'issue déclarée. Le management de l'entité est informé de l'ensemble des lacunes validées. Etape 4 : La DCI Groupe rassemble et analyse l'ensemble des lacunes de contrôle opérationnel puis les regroupe domaine fonctionnel. Etape 5 : La DCI Groupe conduit l'analyse finale au niveau consolidé afin de qualifier les défaillances de Contrôle Interne Financier du Groupe comme simples, significatives ou majeures. Cette analyse se fait en collaboration avec les Contrôle internes locaux, et avec l'Audit Interne dont les travaux, en particulier sur l'environnement de contrôle, peuvent conduire à compléter ou modifier le résultat de l'analyse. Les valorisations financières des impacts résiduels sont agrégées. Etape 6 : La DCI Groupe rédige une synthèse et présente le résultat de ses travaux au management, dont le comité des risques, et au Comité d'audit Groupe. Les défaillances majeures de Contrôle Interne Financier sont communiquées au Comité d'Audit et publiées dans le document de référence. Les défaillances significatives sont communiquées au Comité d'Audit, mais non publiées. Les défaillances dont l'impact financier est supérieur à 5 M€ sont également portées à la connaissance du Comité d'Audit. L'exemple de défaillances et faillites des entreprises, comme Worldcom ou Enron démontre le rôle important du contrôle interne dans l'entreprise, mais aussi du rôle majeur de l'audit interne. 2.2.4 C'est ce qu'on appelle la conformité Sarbanes-Oxley ? Les points de contrôle qui couvrent les risques importants font l'objet de tests d'efficacité par des équipes spécialisées d'auditeurs internes et externes. La confiance dans le dispositif ne peut être obtenue que si le taux de succès des tests est très élevé, ce qui accroît la nécessité pour le manager de motiver ses équipes autour de l'application stricte des procédures. Dans ce contexte, les recommandations éventuelles des auditeurs constituent de précieux leviers pour améliorer ou corriger les contrôles défaillants. Quant aux contrôles qui ne sont pas dans le périmètre des tests, il est tout aussi fondamental pour le management de les piloter, car ils contribuent à la robustesse du dispositif. L'entreprise doit démontrer dans le cadre de la conformité Sarbanes-Oxley que le dispositif de contrôle interne documenté est correctement appliqué.

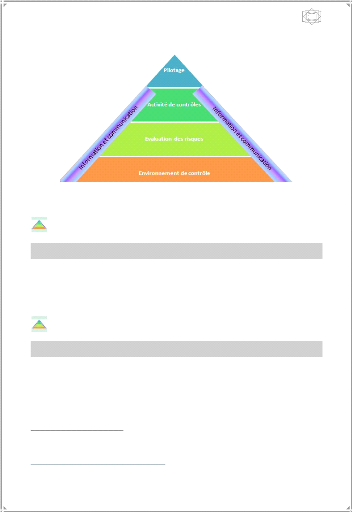

35 2.2.5 Qui est impliqué dans l'évaluation du dispositif de contrôle, et à quoi ça sert ? Tout manager peut être sollicité, par exemple par le responsable du contrôle, pour fournir les preuves matérielles des contrôles effectués. La démarche de contrôle interne, même si elle s'est Jusqu'à présent surtout inscrite dans un contexte de sécurisation des comptes et de conformité aux lois, se traduit sur le terrain par des pratiques de bon sens. Les démarches qualité et contrôle interne ont été mises en place pour répondre à des objectifs complémentaires : Satisfaction des clients pour la qualité et satisfaction des autres parties prenantes en particulier actionnaires et autorités de marché pour le contrôle interne. Il y a cependant beaucoup de points communs entre qualité et contrôle interne, par exemple l'approche processus, la dynamique d'amélioration permanente et la dimension managériale, l'exemplarité, l'implication et l'intégration nécessaire dans les pratiques managériales. 2.2.6 Composantes du contrôle interne Selon le COSO (Committee Of Sponsoring Organisations), l'atteinte de chacun des objectifs, ci dessous: ? la conformité aux lois et règlements, ? l'application des instructions et orientations fixées par la direction de l'entreprise, ? le bon fonctionnement des processus internes de l'entreprise, ? la fiabilité des informations financiers, ? la maîtrise des activités, l'efficacité des operations, ? L'utilisation efficiente des ressources. L'atteinte de chacun de ces objectifs est donc conditionné par 5 facteurs appelés les composantes du contrôle interne. Celles-ci sont liées les unes aux autres comme le symbolise le schéma en page suivante et forment un système plus ou moins homogène dont dépendra la performance globale du contrôle interne.

Evaluation des risques 36 Figure 6 - Pyramide du COSO6 Ce sont ces composantes qui structurent l'ensemble de toute approche en matière de Contrôle Interne. Environnement de contrôle L'environnement de contrôle est un élément très important de la culture d'une entreprise, puisqu' il détermine le niveau de sensibilisation du personnel au besoin de contrôles Toute entreprise est confrontée à des risques externes et internes qui doivent être indéniablement évalués. Sur le plan pratique, il n'existe aucun moyen d'éliminer tous les risques et ceux ci peuvent 6 Pyramide du COSO (Committee Of Sponsoring Organisation of the tradeway commission) source http://www.procomptable.com/qualite/controle_interne.htm

37 mettre en cause la survie de l'entreprise, sa compétitivité au sein du secteur économique, sa situation financière, son image de marque, la qualité de ses produits, de ses services et de son personnel.

Activités de contrôle Les activités de contrôle sont menées à tous les niveaux hiérarchiques et fonctionnels de la structure et comprennent des actions aussi variées qu'approuver et autoriser, vérifier et rapprocher, apprécier les performances opérationnelles, la protection des actifs ou la séparation des fonctions.

Pilotage Le contrôle interne doit lui-même être contrôler à son tour. Pour cela, il convient de mettre en place un système de suivi permanent ou de procéder à des évaluations périodiques, ou encore de combiner les deux méthodes. L'étendue et la fréquence des évaluations périodiques dépendront essentiellement de l'évaluation des risques et de l'efficacité du processus de surveillance permanent.

Le management doit transmettre un message clair à l'ensemble du personnel sur l'importance des responsabilités en matière de contrôle. Le personnel doit comprendre le rôle qu'il est amené à jouer dans le système de contrôle interne, ainsi que la relation existante entre leurs propres activités et celles des autres membres du personnel et doit être en mesure de faire remonter les informations importantes.

38 Tous les membres du personnel ont donc une responsabilité, plus ou moins grande, en matière de contrôle interne. Toutefois, la responsabilité du système de contrôle interne, relève en tout premier lieu du management. Le Directeur de l'unité opérationnelle à titre d'exemple est porteur de la démarche de contrôle interne. Sa responsabilité est de montrer la voie à suivre aux différents acteurs de l'unité et de superviser la façon dont ils contrôlent l'activité. Il peut ensuite s'appuyer sur les autres managers qui jouent un rôle important en ayant la charge du contrôle des activités des départements ou services dont ils ont la responsabilité. Le rôle principal de l'audit interne sera d'évaluer le contrôle interne et sa capacité à couvrir les risqué identifiés. DEUXIEME PARTIE, L'AUDIT INTERNE, FACTEUR DE PERFORMANCE? Chapitre 1 - Définition et management de la performance Les succès d'aujourd'hui créent les attentes de demain Pour réaliser leur potentiel, les entreprises doivent en permanence améliorer leurs performances et concrétiser leurs projets et objectifs quels que soient les changements qui affectent leur environnement. Pour relever ce défi, atteindre les objectifs stratégiques, comprendre les opportunités et les contraintes de chaque projet, les entrepreneurs sont appelés à adopter une démarche conforme à leurs objectifs, en faisant preuve d'une large expertise sectorielle, d'une connaissance approfondie des sujets les plus techniques, des approches méthodologiques prouvées, des tout derniers enseignements tirés des pratiques à travers le monde... Autant de critères qui peuvent assurer la pérennité et le succès de l'entreprise. Améliorer la performance pour garantir un meilleur positionnement sur le marché et s'octroyer un avantage concurrentiel en réduisant les coûts et les risques financiers liés à leur activités sont autant de facteurs clés de succès pour perpétuera leurs modèles économiques. Cette approche esquisse les contours d'une vision stratégique de l'entreprise, dans un environnement favorable encourageant un management du changement, une culture de l'entreprise, la communication, une gestion des connaissances et des idées, la protection (veille et intelligence économique, protection économique et intellectuelle, gestion des contrats) et l'amélioration des performances et pérennité de l'entreprise. Mais qu'est ce que la performance et comment se mesure t'elle dans l'entreprise ? 1.1 La performance et ses indicateurs, éléments de définition 1.1.1 Qu'est ce que la performance de l'entreprise ?

39 La question n'est pas si simple car le premier enseignement tiré de mes recherches me laisse à penser qu'il est vain de rechercher l'existence d'un véritable système d'organisation stable et formalisé de la performance que l'entreprise attend du travail en analysant les documents de gestion ou en interrogeant scrupuleusement les directions d'entreprise et le management. La table de référence de la performance en entreprise n'existe pas. L'entreprise étant une institution à finalités essentiellement économique (profit, rentabilité), elle s'identifie à sa création de richesse. (( La performance de l'entreprise serait fondée sur le couple valeur-coût. Les deux termes sont indissociables car il ne s'agit, ni de minimiser les coûts, ni de maximiser la valeur produite (réponse aux besoins d'un client ou d'un groupe social), mais d'optimiser le rapport entre les deux. On peut définir la performance dans l'entreprise comme étant tout ce qui, et seulement ce qui, contribue à améliorer le couple valeur-coût, c'est à dire à améliorer la création nette de valeur. Par contre, l'action qui contribue à diminuer le coût ou à augmenter la valeur, isolement, n'est pas forcement une performance sauf si cela améliore le ratio valeur / coût ou le solde valeur-coût. Alors, pour contribuer à l'amélioration du couple valeur-coût, il faut d'abord traduire ce couple en éléments d'appréciation plus tangibles c'est à dire décrire en termes globaux comment l'entreprise dans son ensemble crée et créera de la valeur en offrant quels produits et services, à quels clients, en assumant quelles activités en interne. Il faut donc traduire le couple valeur-coût en objectifs stratégiques plus concrets et d'en concevoir les évolutions futures »7 C'est en fait la définition qui se rapproche le plus de la réalité de l'entreprise et de la conception que j'ai de la performance. La définition de la performance se confond alors à l'atteinte des objectifs stratégiques de l'entreprise, et, par extension, avec tout ce qui contribue à l'atteinte de ces même objectifs. (( La performance renvoie de manière générale à quatre notions principales : ? Les résultats de l'action : la performance correspond alors au résultat mesuré par des indicateurs. ? Le succès : la performance convie à un résultat positif. ? L'action : la performance désigne simultanément les résultats et les actions mises en oeuvre pour les atteindre, c'est à dire un processus. ? La capacité : la performance renvoie alors au potentiel. » 1.1.2 Qu'est ce que la notion d'indicateur de performance? 7 Définition du site http://www.performancezoom.com, Qu'est ce que la performance de l'entreprise ?

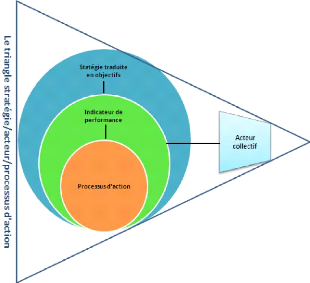

40 « L'ensemble des ouvrages définiront un indicateur de performance comme une information devant aider un acteur, individuel ou plus généralement collectif, à conduire le cours d'une action vers l'atteinte d'un objectif ou devant lui permettre d'en évaluer le résultat » 8 L'indicateur de performance est construit par l'acteur, en relation avec le type d'action qu'il conduit et les objectifs qu'il poursuit. De manière générale, l'indicateur de performance n'a d'utilité que relativement à une action à piloter (à lancer, à ajuster, à évaluer), donc il est étroitement lié à un processus d'action précis opérationnelle. Il doit correspondre à un objectif, qu'il mesure l'atteinte de cet objectif (indicateur de résultat) ou qu'il informe sur le bon déroulement d'une action visant à atteindre cet objectif (indicateur de pilotage). Il a une pertinence stratégique et est destiné à l'utilisation par des acteurs précis, généralement collectifs (les équipes, y compris l'équipe de direction). L'indicateur de performance se trouve en quelque sorte au centre d'un « triangle stratégie traduite en objectifs/processus d'action/acteur (collectif)» représenté schématiquement ci-dessous. Figure 7 - Schéma du triangle stratégie traduite en objectifs/processus d'action/acteur (collectif)9 8 Extrait de Gouvernance des entreprises, « Actionnariat et performances » de C. LAHLOU Maitre de conférence à l'université de Tlemcen - Algérie 9 Triangle stratégie traduite en objectifs/processus d'action/acteur (collectif) - Les indicateurs de performance - Chantal BONNEFOUS, Alain COURTOIS - Editions PRODUCTIQUE (Chapitre rédigé par Philippe LORINO)

41 « Compte tenu de la définition donnée ci-dessus, au centre du « triangle stratégie traduite en objectifs/processus d'action/acteur (collectif) », la qualité de l'indicateur de performance dépend de la manière dont il remplit les trois conditions suivantes : ? L'indicateur de performance est il correctement associé à un objectif à atteindre ? ? L'indicateur de performance est il correctement associé à une association à piloter ? ? L'indicateur est il correctement associé à un acteur ? De nos jours nous ne pouvons imaginer d'activité économique - productive, marchande ou financière - réalisée sans que ses effets soient mesurés à l'aide d'indicateurs de performances. »10 Mais comment ces indicateurs de performance sont ils managés ou pilotés au sein de l'entreprise ? 1.2 Les indicateurs de performance dans le pilotage de l'entreprise Les indicateurs de performance aident indéniablement l'entreprise à atteindre ses objectifs. Dans la définition de l'I.P (Indicateur de performance ou KPI), nous savons qu'il est comme une information devant aider un collaborateur, individuellement ou plus généralement 10 Les indicateurs de performance -Chantal BONNEFOUS, Alain COURTOIS - Editions PRODUCTIQUE (Chapitre sur la performance rédigé par Philippe LORINO)

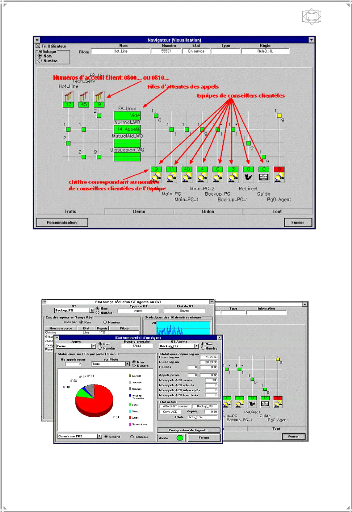

42 collectivement à conduire le cours d'une action vers l'atteinte d'un objectif ou devant lui permettre d'en évaluer le résultat. 1.2.1 Cas d'expérience dans le pilotage de la performance au sein d'un call center : L'expérience la plus marquante en termes de pilotage de la performance au sein de l'entreprise, je l'ai exercé en qualité de superviseur d'un centre d'appel chez Orange. J'ai trouvé qu'il serait pertinent d'évoquer cette expérience pour bien comprendre l'importance des I.P dans le pilotage de l'activité de l'entreprise. Je crois bien qu'il n'existe aucune structure opérationnelle au sein de l'entreprise de service ou la mesure et le pilotage de la performance sont aussi forts. L'objectif d'un centre d'appel est de servir le maximum des appels de clients, mais aussi de les satisfaire. La satisfaction client par l'efficacité téléphonique est donc l'objectif principal du centre d'appel. La question est posée : comment un centre d'appel (call center) mesure l'efficacité de son service téléphonique? Le ratio Appels servis / Appels reçus mesure l'efficacité téléphonique, si les conseillers clientèles d'un call center répondent à tous les appels des clients de la journée, nous aurions pour cette période une efficacité de 100%. Ne rêvons pas ce taux d'efficacité n'existe pas, mais dans l'élaboration de l'objectif et par l'étude de celui-ci, nous pouvons dire que le niveau de taux d'efficacité qui donnerait la mesure de la satisfaction des clients serait à 90% par exemple. L'objectif collectif devient alors de 90% d'appels servis, cet indicateur de performance devient alors la cible à atteindre. 1.2.2 La mesure de la performance dans un call center : Dans un call center, la mesure de cet objectif se fait en temps réel avec l'aide du système d'information informatique très évolué. Le logiciel utilisé par Orange comme bon nombre d'autres calls centers est le C.C.S «Call Center Supervision » d'Alcatel. Le CCD : Call Center Distribution (ou ACD : Automatic Call Distribution) Le CCS : Call Center Supervision Ce sont les deux outils qui vont permettre de gérer une distribution souple des appels et d'avoir une vision globale du centre d'appels et de ses paramètres. Le CCS offre aussi la possibilité de suivre en temps réel toutes les "ressources" du PABX (Autocommutateur téléphonique privé) : Figure 8 - image du logiciel CCS

43 Il est aussi possible de suivre un de ces éléments plus finement, toujours en temps réel, un agent (conseiller clientèle) par exemple : Figure 8 - image du logiciel CCS « état d'un agent » Ces deux logiciels gèrent donc les appels téléphoniques mais aussi donnent de nombreux indicateurs comme : le nombre d'appels en attente, le nombre de conseillers clientèles libres ou

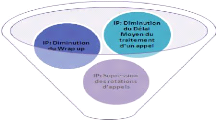

44 déjà en communication, le délai moyen de communication d'un hotlineur ou encore le temps de pause. Cependant pour atteindre cet objectif de 90% d'efficacité téléphonique, l'action se fera collectivement, alors comment arrive t'on à mener l'équipe vers cet objectif ? Il faut activer certains leviers en déterminant quels sont les actions individuelles qui pourraient influencer positivement l'objectif commun de 90% d'efficacité téléphonique. Les études sur le sujet ont démontrés que le meilleur moyen pour arriver à servir plus rapidement les appels, était de diminuer le délai moyen d'un appel, raccourcir le temps de wrap up (pause entre 2 appels téléphoniques) ou encore surveiller que les appels ne soient redistribués par l'absence du conseiller clientèle de sa position de travail, que nous appellerons la rotation des appels (le chiffre à atteindre est donc de zéro appels en rotation).

Sur le schéma ci-dessous nous pouvons distinguer les 3 leviers d'action qui seront matérialisés en indicateur de performance à atteindre individuellement pour chaque hotlineur. Ces I.P permettront d'évaluer la performance du hotliner et entreront dans le calcul de leur prime de bonus variable. Bien entendu dans un call center, le rôle du superviseur est aussi primordial car il est garant de l'efficacité de l'équipe de hotliners.

Donc lui aussi à son I.P c'est sans aucun doute le résultat final de 90% d'efficacité. Dans un call center, les managers d'équipe sont évalués sur les résultats collectifs des membres de leur équipe et toujours sur les mêmes items que sont l'efficacité téléphonique, le délai moyen de traitement d'un appel (DMT), le wrap up, etc.... Le pilotage de l'entreprise ne pourrait se faire sans indicateurs de performance comme dans l'exemple d'un call center. Cet outil (I.P) est lié étroitement à un processus d'action qui permet l'atteinte de l'objectif que c'est fixé l'entreprise. Il n'existe aucune organisation qui ne manage la performance de ces collaborateurs sans indicateurs, cependant il est important de bien les définir et de ne pas multiplier les indicateurs pour ne pas perdre le cap et pour ne pas tomber dans une situation complexe qui pourrait nuire et créer une contre performance. 1.3 Modèles de performances : Beaucoup d'auteurs et de chercheurs ont cherché à modéliser l'évaluation de la performance selon des critères et des variables données. L'approche économique repose sur la notion principale d'objectifs à atteindre.

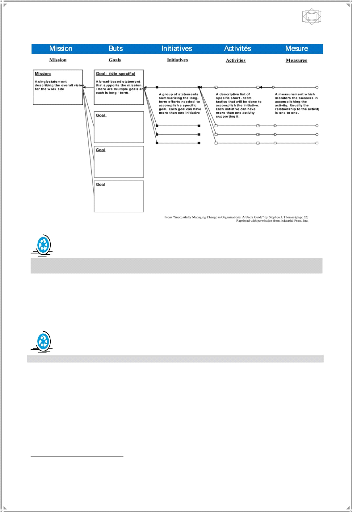

45 Ces derniers traduisant les attentes de nos dirigeants, qui son généralement exprimés en termes financiers ou plus globalement en termes économiques. Je citerai, « R.H. Hall qui distingue deux voies majeures pour concevoir la performance : ? l'approche par les buts (goal achievement model) ? l'approche par les ressources (resource acquisition model). Un troisième modèle, dit de la satisfaction des parties prenantes, est évoqué mais considéré comme marginal. »11 L'approche que je développerai et celle des buts car c'est celle qui aujourd'hui est proche de celle pratiqué au sein de l'entreprise France Telecom Orange. 1.3.1 L'approche par les buts (goal achievement model) : L'approche par les buts ou objectifs (goal achievement model) est une méthode qui prend la vision globale ou l'orientation stratégique de l'entreprise et la convertie en buts à atteindre. Je conçois que cette approche peut être perçue au début comme abstraite. Cette approche est une méthode qui lie l'organisation, un département, une équipe, et les objectifs individuels, les initiatives et activités à l'orientation globale de l'entreprise d'une façon que tous puissent facilement voir comment leurs efforts contribuent au résultat final. Le modèle offre également une vue d'ensemble : ? une façon de voir comment les efforts déployés par un groupe peuvent affecter ou être affecté par les efforts des autres. Elle fournit une compréhension claire de la vision, car sans la vision, les objectifs ne peuvent pas être correctement réalisés. L'atteinte des objectifs requiert de la concentration ainsi que la coordination entre managers et opérationnels. Par la nature même de cette coordination, la réalisation des objectifs fournit une rétroaction aux participants. L'objectif des réalisations du modèle (Figure 9 ci dessous) illustre la méthode. Pour bien comprendre comment le modèle fonctionne, nous allons d'abord définir clairement ses principales composantes: la mission, les objectifs, les initiatives, activités et mesures. 11 R.H. HALL, « Effectiveness Theory and Organizational Effectiveness », The Journal of Applied Behavioral Science, vol. 16,1980. pp. 536- 545. & Finance Contrôle Stratégie - Volume 3, N° 2, juin 2000, p. 145 - 165, Mesurer la performance des entreprises en l'absence d'indicateurs objectifs : quelle validité ? Analyse de la pertinence de certains indicateurs - Claire GAUZENTE (Maître de conférences à la Faculté de Droit, d'Économie et des Sciences Sociales de l'Université d'Angers)

Mission Buts 46 Figure 9 - The goal achievement model 12 La mission est une déclaration unique et générale, qui décrit la vision globale de l'entreprise. La mission énonce la vision de façon que les employés puissent facilement comprendre et est pertinente pour eux. Les buts sont des énoncés de façon globale qui appuient la mission à long terme, mais de manière spécifique. En règle générale, il y aura plusieurs objectifs en appui de la mission, chacun abordant un aspect différent de la mission. Les buts à atteindre peuvent par exemple aider à : 12 Représentation du modèle « the goal achievement model » - article « Changing Your Organization for the Better: Part 3: The Goal Achievement Model » auteur Stephen J. Thomas, site web : http://www.changemgt.net

Initiatives Activités 47 ? Développer un programme de fiabilité globale. ? Améliorer le niveau de compétences des collaborateurs. ? Former le personnel à prendre des décisions axées sur la fiabilité de l'équipement et les processus. Ces buts peuvent réellement aider à affiner la mission, mettant l'accent sur le mot fiabilité Des initiatives sont des énoncés qui décrivent les efforts à long terme qui seront déployés pour atteindre un but précis. Typiquement, chaque but aura plusieurs initiatives associées. De nombreux efforts différents sont généralement nécessaires pour atteindre un objectif déclaré. Des initiatives sont générées par les opérationnels qui effectuent le travail réel. Leur implication dans un modèle visuel permettra aux différents groupes de voir ce que font les autres : (benchmarking). Le modèle prévoit aussi un mécanisme pour éviter de travailler en double ou des efforts qui sont contre-productifs. Dans le but de développer un programme de fiabilité globale par exemple, des initiatives spécifiques peuvent être entreprises: Par exemple : ? Établir un programme de maintenance prédictive. ? Etablissement d'un programme d'entretien préventif. ? Développement d'un outil de suivi afin que le travail soit planifié. Les activités sont à court terme, les stratégies spécifiques qui expliquent exactement et en détail ce que le groupe ou les individus font pour accomplir chaque initiative. A ce niveau, les étapes de travail et des tâches spécifiques sont décrites. Les activités sont généralement développées par le groupe responsable de leur exécution.

Mesure 48 Si on souhaite prendre l'initiative d'établir un programme de maintenance préventive, les activités pourraient inclure les éléments suivants: ? Déterminer quels types de matériels qui devront recevoir un entretien préventif. ? Identifier les données sur l'équipement et charger les informations dans une base de données. ? Déterminer comment le personnel de cette activité. ? Établir la fréquence de chaque pièce d'équipement devrait recevoir d'entretien préventif. ? Élaboration d'un calendrier de travaux. ? Élaborer un plan pour contrôler la réalisation de l'ensemble des tâches et de faire respecter le calendrier d'entretien. Comme on peut le voir, les activités sont à court terme La responsabilité doit être attribuée à un individu ou un groupe pour l'achèvement de la tâche. Sans responsabilité confiée, l'effort se perd. La mesure est la dernière, mais peut-être l'élément le plus essentiel du processus. Elle suit les progrès de chaque initiative et l'activité et montre si le travail est sur la bonne voie. Cette approche par les buts permet à une meilleure compréhension d'une stratégie corporate et d'être clairement comprise et ensuite convertie à partir d'un concept à l'origine un peu abstraite. La nature abstraite disparaît. Parce que le travail fait au niveau de l'activité est reconnaissable à sa contribution à la mission globale, les travailleurs peuvent voir la valeur de leurs efforts. Par exemple, l'activité de collecte des données soutenue par l'initiative de l'élaboration du programme d'entretien préventif. À son tour, cette initiative appuie l'objectif de la création du programme de fiabilité globale. Ce lien est clair, non seulement au niveau exécutif, mais aussi à tous ceux qui sont impliqués sur la ligne de front. Ainsi, le modèle peut aider à conduire le succès du processus. Parce que les groupes au sein de l'organisation peuvent voir ce que font les autres, ils peuvent éliminer les activités en conflit ou même les activités qui nuisent aux autres. Lorsque les efforts de chacun sont présentés, le modèle permet à chaque groupe de se concentrer sur le travail qui apporte une valeur ajoutée pour l'entreprise. 1.3.2 l'approche par les ressources (resource acquisition model) :

49 L'approche par les ressources s'inscrit comme un outil managérial qui vise à plus engager les salariés dans un projet d'entreprise. Elle revendique des qualités de coopération et d'adaptation dans le travail. L'enjeu étant d'inciter l'engagement personnel du salarié afin de mieux répondre aux exigences de la performance collective. Elle doit être mise au service d'une mobilisation collective qui se mesure en termes d'efficacité, de résultats et d'adhésion au changement. L'approche des ressources et des compétences s'appuient en effet sur des dispositifs d'évaluation personnalisés qui encouragent les stratégies individualistes. « Les référentiels de compétences fournissent des repères qui permettent à chacun de mesurer sa progression en vue d'une promotion. Les attitudes coopératives peuvent perdre leur caractère spontané au profit de calculs préjudiciables au bon fonctionnement d'un collectif dans la durée. La gestion des compétences vient ainsi attiser les tensions que suscite l'individualisation de la relation salariale : cette individualisation n'est qu'un moyen au service de la dynamique collective mais le risque qu'elle soit perçue comme une fin en soi existe bel et bien. C'est généralement à l'encadrement de proximité qu'il appartient de déjouer ces pièges et son rôle est ici majeur. Il est lui-même pris en tenaille entre des contraintes budgétaires et de production qui l'obligent souvent à optimiser l'utilisation qu'il fait des salariés, si bien que la gestion de l'activité tend à prendre le pas sur la gestion des compétences. Il est en effet toujours plus facile pour lui d'utiliser les compétences immédiatement disponibles que d'organiser leur développement, surtout dans des contextes de gestion tendue des effectifs et des budgets consacrés aux avancements et aux promotions. »13 Cette méthode a pour objectif de développer l'intelligence "collective" de l'entreprise en incitant les salariés à dynamiser des comportements professionnels favorisant la réussite collective. Nous avons étudiés les deux approches, bien que l'approche par les buts ou par objectifs soient la plus répandues dans nos systèmes de management de la performance, le mix avec cette deuxième approche par la gestion de compétences me semble pertinent. Combiner les deux serait un atout pour améliorer la performance au sein de nos organisations. 13 Article du CEREQ (Centre d'Etudes & Recherches sur les Qualifications) MANAGEMENT DES COMPÉTENCES ET CONSTRUCTION DES QUALIFICATIONS, Comment concilier performance des entreprises et carrières individuelles ? Paragraphe Le management de la compétence : l'affaire de l'encadrement - auteur Sylvie Monchatre (Céreq) octobre 2003

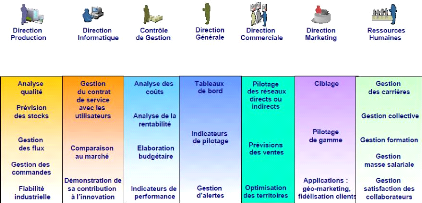

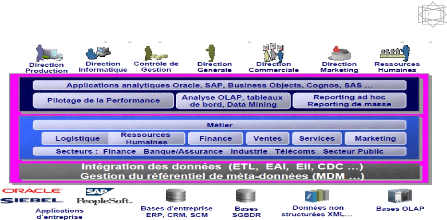

50 Le plus étonnant dans mes recherches, c'est que j'ai découvert que dans le monde de l'enseignement, qu'il est définit deux approches pédagogiques celle dite l'approche par objectifs et celle dite par les compétences, ce qui m'amène à penser que la notion de performance est universelle et peut s'appliquer à d'autres organisations que le monde exclusif de l'entreprise. L'école s'inspire t'elle du monde de l'entreprise ou est-ce le contraire ?14 1.4 l'évaluation de la performance chez France Telecom Orange 1.4.1 Enjeux des applications analytiques métier et champs d'application Dans une unité opérationnelle comme l'agence entreprises Rhône Méditerranée, l'évaluation et le management de la performance se sont construits et continuent à se construire grâce à des directions métiers. Le pilotage de la performance se réalise conjointement, la direction métier assurant un support fonctionnel. L'évaluation de la performance est évaluée par des solutions dites techniques telles que la mise en place de : ? Tableaux de bord ? Base de données d'indicateurs ? Architectures informatiques Et tous les métiers de l'agence sont concernés et les besoins s'illustrent bien dans le tableau à la page suivante :

Orange Business Services associe l'expertise et le savoir-faire d'Equant, d'Orange, de France Télécom et de ses filiales. 14 http://www.med.univ-angers.fr document : Objectifs_competences2.pdf

51 Elle porte la marque Orange sur l'ensemble du marché entreprises - PME, collectivités locales, grandes entreprises et multinationales - partout dans le monde. Sous l'impulsion de la Ligne de Business Entreprises, elle à pour objectif de développer les activités B2B du Groupe. Au service des clients entreprises, elle met à leur disposition des services de communication performants et innovants, basés sur la convergence des technologies, qui vont des services vocaux classiques aux solutions de transfert de données les plus élaborées. Elle peut ainsi répondre à leurs besoins d'équipements, de gestion de services, d'outsourcing et apporte des solutions dans les domaines des : réseaux, sécurité, téléphonie, travail collaboratif, mobilité... L'Agence Entreprises Rhône Méditerranée est un partenaire privilégié des entreprises des départements sud est. Elle accompagne les entreprises dans leur développement en leur proposant l'intégration des services, les offres convergentes, le déploiement de solutions innovantes et le tout IP. Ainsi, elle s'inscrit dans la transformation du Groupe en opérateur intégrée et convergent. ? Pour relever ce défi stratégique, les enjeux de l'Agence Rhône Méditerranée s'orientent autour des 4 priorités suivantes:

Afin de garantir la tenue de ces objectifs, une série d'outils que nous appellerons des applications analytiques, qui sont de types tableaux de bords, permettront de suivre et analyser des indicateurs de performance (KPI) pour les besoins d'un métier et / ou un secteur d'activité. L'architecture informatique s'articulera autour des différents métiers de l'agence et illustré dans le tableau ci dessous :

52 Les enjeux de telles applications analytiques et leurs champs d'application sont les suivants : ? Optimiser chaque métier en vue d'optimiser l'ensemble des métiers qui composent une organisation ? Optimiser la relation fournisseur ? Optimiser la relation client (vision à 360 °) ? Optimiser en interne la délivrance des informations stratégiques et/ou tactiques au sein du SI ? Optimiser les ressources humaines Néanmoins l'erreur à ne pas commettre est celle de donner la priorité aux applications sur l'organisation, ainsi : « La tentation est souvent grande de sauter directement à des solutions techniques. Les visions étroitement techniques sont confortables, car elles évitent de poser les questions les plus délicates (arbitrages, problèmes managériaux)... Elles paraissent économes en temps (peu de réunions, peu de discussions). Mais ne pas poser les vraies questions, c'est laisser celles-ci se venger à terme .... »15 En risquant de faire échouer la démarche de performance. 1.4.2 L'entretien individuel et objectif de performance : L'entretien individuel appelé il y a quelques années l'entretien de progrès au sein du groupe France Telecom est une étape importante où chaque collaborateur doit prendre le temps de faire avec son manager l'évaluation de sa performance, de ses compétences, de fixer les objectifs du semestre à venir, et de réfléchir à son projet professionnel. Le dialogue qui s'instaure à l'occasion de l'entretien individuel permet de : Échanger : 15 Méthodes et pratiques de la performance Philippe LORINO - Editions d'Organisation - page 96

53 ? restituer l'action du collaborateur dans un contexte plus large, celui du métier et de l'entreprise, mais aussi dans la spécificité du poste occupé ? recueillir les remarques et les propositions du collaborateur sur ses conditions de travail. Evaluer : ? reconnaître et développer la performance de chacun, détecter les points forts et les axes d'amélioration, évaluer les compétences (détenues ou susceptibles d'être acquises), identifier les potentiels ? décider des actions à mettre en oeuvre pour développer les compétences et la performance. Accompagner : ? anticiper et préparer les axes de développement des compétences sur l'activité exercée, et les évolutions professionnelles à plus long terme... ? présenter et organiser l'accompagnement de l'évolution professionnelle. L'entretien individuel est un réel outil pour mesurer la performance des collaborateurs autour bien entendu d'objectifs communs à une équipe. La réalisation de ces objectifs donne lieu à une rétribution soit par le versement d'une prime annuelle ou le versement de la prime variable qui sera proportionnelle aux résultats obtenus. Cette action entre dans ce qu'on appelle le management de la performance et est un formidable outil de motivation et de mesure. L'entretien individuel chez Orange est complètement intégré au SI du groupe ce qui automatise le suivi de ces indicateurs de performance grâce à un reporting avec une multitude d'indicateurs, comme par exemple, le nombre d'E.I terminés, en instances, des indicateurs sur la gestion des compétences, l'atteinte des objectifs, la formation,... Figure 10 - Application « performance » d'Orange qui gère les entretiens individuels.

En annexe vous retrouverez une maquette de tableau de bord « gérer et développer les compétences » Voir Annexe 4

54 |

| |||||||||