L'audit interne, facteur de performance dans l'entreprise ?( Télécharger le fichier original )par Samir BOUGUETAYA Université de la Méditerranée Aix- Marseille II - Master 2 contrôle audit et conseil 2011 |

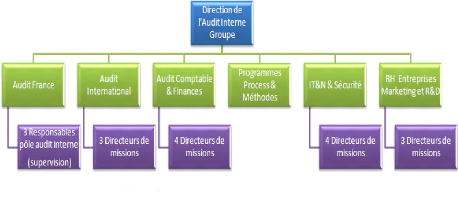

Chapitre 2 - Etude de cas chez France Telecom Orange2.1 Organisation de l'audit interne chez France Telecom Orange 16 Figure 11 - Organigramme de l'audit interne au sein du groupe France Telecom Orange

2.1.1 Positionnement de l'audit interne au sein du groupe : Le Directeur de l'Audit interne est rattaché hiérarchiquement au Directeur financier délégué du Groupe. L'Audit interne rapporte au Comité des Risques ses constats majeurs tirés des rapports d'audit, les risques significatifs, les problèmes de contrôle et le suivi des recommandations majeures. Il rapporte également le programme annuel des missions prévues et son évolution semestrielle. Dans le cadre du règlement intérieur du Comité d'Audit, l'Audit Interne lui présente son programme de travail annuel résultant des demandes des Directeurs exécutifs du Groupe et la synthèse des principaux constats des auditeurs, ainsi que les suites données à ces constats. 2.1.2 Définition et missions : « L'audit interne est une activité indépendante et objective qui donne à une organisation une assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils pour les améliorer et contribue à créer de la valeur ajoutée. Il aide cette organisation à atteindre ses objectifs en évaluant par une approche systématique et méthodique ses processus de management des risques, de contrôle, et de gouvernement d' entreprise, et en faisant des propositions pour renforcer leur efficacité. » (IIA-IFACI) 2.1.3 Pouvoirs et responsabilités : 16 La définition, la mission et les pouvoirs sont issue de la charte de l'audit interne du groupe France Telecom Orange

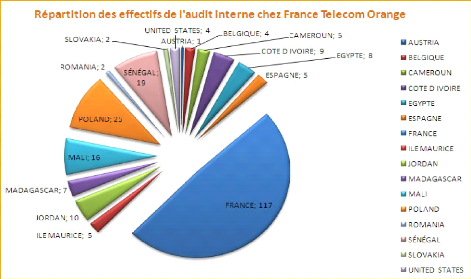

55 Le Directeur de l'Audit Interne est habilité à informer directement les membres du Comité de Direction Groupe, du Group Leadership Team et du Comité d'Audit. Dans le cadre, le cas échéant, des règles locales et des règlementations applicables à l'entité auditée: L'Audit Interne peut accéder de plein droit aux documents, aux fichiers informatiques, aux personnes et aux biens physiques, nécessaires à la bonne réalisation des missions d'audit. La diffusion du rapport d'audit oblige le management concerné à répondre aux recommandations et à mettre en place les plans d'action correctifs. 2.1.4 Ressources : L'audit interne du Groupe dispose d'auditeurs qualifiés qui travaillent en service partagé pour l'ensemble des entités du Groupe et sont principalement localisés en France, au Royaume-Uni, en Pologne, en Espagne, aux EU d'Amérique, au Moyen Orient et en Afrique soit 239 personnes.

17 2.1.5 Rôle de l'audit interne dans la performance de l'entreprise La direction de l'audit interne du groupe France Telecom Orange s'est inscrite depuis 2007 dans une démarche qualité dite « AuditAQ ». 17 Répartition graphique des ressources de l'audit interne réalisée grâce à l'annuaire des auditeurs internes du groupe France Telecom Orange - sources site intranet de l'audit interne.

56 Cette démarche vise à donner comme niveau de base au professionnalisme et à la qualité de l'Audit, le niveau exigé par les normes IIA et son code de déontologie, ainsi que celui correspondant à l'attribution d'un certificat ISO 9001. En faisant progresser la performance et son influence, la démarche AuditAQ consent à l'audit interne de permettre une contribution accrue à la création de valeur dans le groupe. La définition et les missions définies dans la charte de l'audit interne du groupe France Telecom lui concède le rôle de conseil pour l'amélioration et la contribution dans la création de valeur ajoutée. Les missions de conseil peuvent résulter de demandes d'audits formulées par les responsables ayant des fonctions business ou corporate et émanent le plus souvent des Directions Opérationnelles. Elles peuvent inclure (liste non exhaustive): Analyse de processus, Analyse d'incident, Gestion de crise, Analyse économique, etc. ... L'audit interne du groupe France Telecom Orange n'a pas un rôle uniquement de sanction ou un rôle coercitif, il s'inscrit d'avantage dans un rôle de partenariat avec les entités auditées. « Il aide l'organisation à atteindre ses objectifs en évaluant par une approche systématique et méthodique ses processus de management des risques, de contrôle, et de gouvernement d'entreprise, et en faisant des propositions pour renforcer leur efficacité 18» L'audit interne aide et contribue donc à la performance. 2.2 Présentation de l'agence Entreprises Rhône Méditerranée. 2.2.1 L'organisation : Les entités "entreprises" sont réunies sous la marque Orange Business Services, bannière unique des offres et services dédiés aux entreprises dans le monde et numéro 1 européen des solutions de services en communication pour les entreprises. Au sein de la Direction Opérations France, l'Agence Entreprises Rhône Méditerranée bénéficie d'un rattachement à la Direction Entreprises France (DEF) d'Orange France. Sa mission est de commercialiser les produits et services du Groupe France Télécom, sous la marque Orange Business Services auprès des entreprises du périmètre Rhône Méditerranée, en leur garantissant une qualité de service irréprochable. 18 Définition et missions données par la charte de l'audit interne du groupe France Telecom.

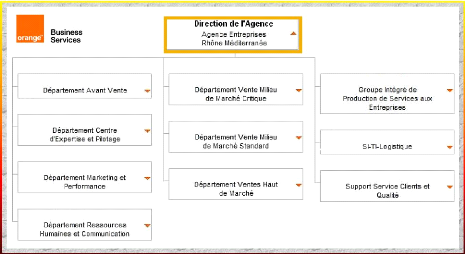

57 Son ambition est de contribuer à faire de notre Groupe la référence en matière d'entreprises, proche de ses clients et performante. Les équipes sont réparties sur les sites de Marseille, Antibes, Valence et Ajaccio avec une présence commerciale à Aix-en-Provence, Nice, Villeneuve-Lès-Avignon, Toulon et Bastia. L'état major lui se situe à Marseille.

Elle couvre 10 départements : Bouches

du

2.2.2 L'organigramme :

2.2.3 Les départements principaux et leurs missions Les départements « vente - haut de Marché et milieu de marché »

58 > Stabiliser et développer le chiffre d'affaires avec les clients entreprises du Haut et Milieu de Marché Le département « marketing et performance » > Contribuer à la réalisation des objectifs commerciaux de l'agence et à l'amélioration de la satisfaction client à travers : t la connaissance du marché t la construction des portefeuilles et la fiabilisation de la base clients t le pilotage et l'animation des actions commerciales t le pilotage du lancement des offres t la définition et la mise en oeuvre des actions de communication externes t mettre en oeuvre les leviers d'actions sur le pilotage de la performance couvrant les domaines business, contrôle de gestion et maîtrise des risques Le département « ressources humaines et communication » > Concevoir et organiser la démarche de communication interne et externe > Accompagner les évolutions et les changements stratégiques de l'unité et de l'entreprise. Le département « Avant vente » > accompagner les équipes de vente dans la qualification technique des affaires, élaborer l'offre aux plans technique et financier et en assurer la défense chez le client Le département « Centre d'expertise et pilotage » > assurer, dans le domaine de l'Administration Commerciale Entreprises, le pilotage des commandes ainsi que la gestion administrative du client national, du contrat à la facture. Le Groupe Intégré de Production de Services aux Entreprises > piloter un service national qui gère tous les clients du marché E pour les offres spécifiques comme par exemple Business Talk IP (VoIP), BT Talk IP Centrex (e-téléphonie/ToIP), BIV, BIC. 19 2.3 Etude de cas d'audit interne à l'Agence Entreprises Rhône Méditerranée : Pour faire cette étude j'ai d'abords interviewés les acteurs du domaine et de métiers différents : t Auditeurs internes d'entités et missions différentes t Le responsable Qualité de mon agence t Le responsable du Contrôle interne de mon agence 19 Plus d'infos http://www.orange-business.com/fr/entreprise/portfolio/catalogue/toutes-solutions/business-talk-ip.html

59 ? Le responsable du pôle audit interne basé à Marseille ? Le contrôleur de gestion de mon agence ? Le manager de l'équipe qui a la gestion des commandes et la livraison des autocommutateurs téléphoniques privés de mon agence. Et c'est sur cette commercialisation et le processus commande livraison des autocommutateurs appelés aussi dans le jargon télécom « PABX », cette activité dans laquelle l'entreprise doit gérer deux risques financiers majeurs. Pour bien comprendre les enjeux pour Orange, il est nécessaire avant tout de décrire les produits que l'entreprise commercialise. 2.3.1 Présentation des solutions de communications PABX : Le mot PABX est l'acronyme de Private Automatic Branch eXchange : un central privé de téléphone ou encore appelé « autocommutateur téléphonique privé » « Orange Business Services a développé des solutions de communications ouvertes à l'IP pour les entreprises qui souhaitent améliorer leur accueil téléphonique, échanger des données rapidement et de façon fiable et augmenter leur productivité. Orange à développer des solutions pour qu'elles s'intègrent dans l'entreprise avec un objectif clair : ? faciliter l'usage de la technologie ? permettre à l'entreprise à se concentrer sur son coeur de métier et de mieux satisfaire leurs clients. C'est pourquoi, une nouvelle génération de standards téléphoniques proposée par Orange Business Services, simple à mettre en place, extrêmement fiable et immédiatement rentable pour l'entreprise et ainsi répondre aux attentes des entreprises au travers de nouveaux usages liés à l' IP, d' une exploitation simplifiée et des coûts réduits . » 20 20 Dossier sur http://www.telephone-entreprise.fr.orange-business.com rubrique « Le standard téléphonique ou PABX »

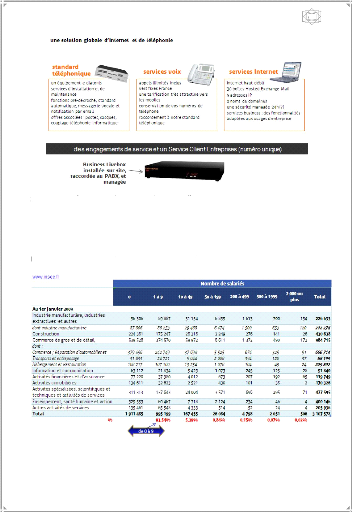

60 2.3.1 Les enjeux pour l'Agence Rhône Méditerranée : Comme nous pouvons le constater sur le tableau ci-dessous, cette offre de service est plutôt orientée vers les TPE ou PME qui souhaitent dynamiser leurs activités commerciales ou de services, grâce à des moyens de communications fiables et efficaces. Entreprises selon le nombre de salariés et l'activité - données INSEE Le marché cible se compose des petites, moyennes ou des entreprises de 2 à 700 salariés qui recherchent une solution de communication pour un accueil performant et/ou optimisée en

61 réponse à des besoins de : multi sociétés, mise en réseau de sites distants, applications hôtelières. La cible principale est composée de clients possédant un PABX de plus de 5 ou 7 ans, ou ayant des nouveaux sites à équiper : création d'entreprise, extension géographique, déménagement. Iles entreprises voulant disposer d'une offre complète intégrant un engagement de qualité et d'optimisation de la solution. Les objectifs et attentes des entreprises peuvent être distingués en 2 segments : Les entreprises qui veulent avant tout une solution de téléphonie riche en fonctionnalité ? Ces entreprises veulent bénéficier d'un accueil téléphonique performant à travers un large choix de fonctionnalités : répondeur, serveur vocal interactif, standard automatique, messagerie unifiée (média unique pour tous les messages), gestion de fax, fonction ACD...Les entreprises ayant un type d'activité nécessitant un suivi spécifique : hôtel, hôpital...ou une organisation spécifique: multi sites, partage d'IPBX avec d'autres entreprises, multi accueil (profession médicale par exemple). Les entreprises voulant être prêtes à évoluer vers l'IP avec une solution ouverte à la convergence voix et données ? Ces entreprises ne sont pas vraiment arrivées à maturité pour migrer vers l'IP mais conscientes de cette évolution technologique, elles souhaitent utiliser une solution ouverte à l'IP qui leur permettront de profiter, le moment venu, de la convergence voix et données. L'objectif principal restant tout même pour le groupe France Telecom Orange une fidélisation de ces clients car la concurrence est très agressive sur ce marché. Le marché étant ouvert à la concurrence, FT Orange n'est plus seul est doit conjuguer avec d'autres fournisseurs tels que Bouygues Telecom, 3li Telecom ou le Pack Business de SFR. Derrières ces installations de PABX, l'opérateur télécom propose ses lignes réseaux supports comme les lignes analogiques, Numéris, lignes IP ainsi qu'une gamme très élargies de services innovants payants. 2.3.3 Analyse du processus de commercialisation et l'administration des ventes des PABX Le système de management de la qualité décline le processus commande livraison des offres PABX en définissant pour chaque acteurs ses responsabilités dans ce dernier et ses prérogatives. Ce processus faisant partie intégrante de la Cartographie détaillée « Servir le marché B to B (Business to business) déjà évoquée dans le chapitre 2 « Objectif de l'audit interne, paragraphe lié à l'audit interne opérationnel». La ligne en jaune désignant l'activité de traitement de la commande et la livraison des PABX pour les clients Entreprises & Grand Public (GP étant les petits commerçants, ou les TPE)

62 Sans nécessairement évoquer, dans cette étude, complètement le processus commande livraison des PABX, il est quand même nécessaire d'en décliner les quatre activités principales :

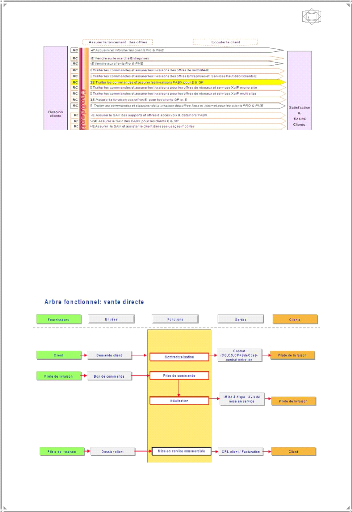

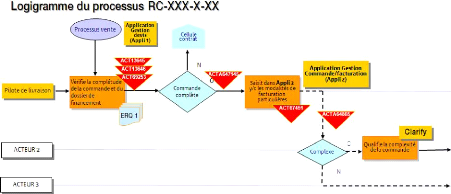

Les acteurs du processus sont : le pilote de livraison, le conducteur d'activité et le technicien d'intervention. Le pilote de livraison à un rôle majeur dans le processus, car c'est lui qui qualifie la commande et facture le produit à sa mise en service. Les risques inhérents à cette activité sont donc gérés par le pilote de livraison. Pour bien comprendre l'importance qu'a le pilote de livraison dans ce processus où plusieurs audits SOX interviennent, nous pouvons découvrir l'arbre fonctionnel de la vente directe, ainsi que le schéma global des activités des PABX ci-dessous.

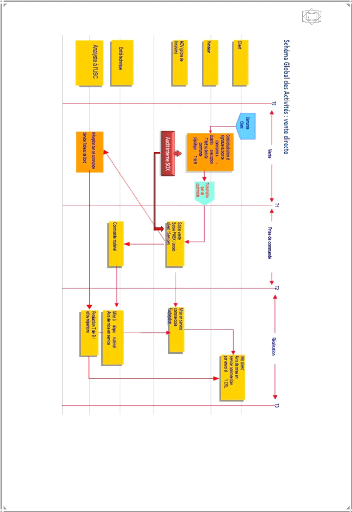

63 ADV : Administration des ventes (pilote de livraison) USC : Unité Service Client (analyste reporting)

64 En faisant un zoom sur le processus nous obtenons sur le logigramme, toutes les ACT (procédures de contrôle interne), représentées ci-dessous en triangles rouge.

2.3.4 Les risques inhérents à l'activité des PABX : La commercialisation des autocommutateurs téléphoniques pour le groupe Orange se réalise sur un marché tendu. France Telecom Orange avait le monopôle autrefois et le marché a depuis été ouvert à la concurrence. L'A.R.C.E.P, l'Autorité de Régulation des Communications Electroniques et des Postes, qui autrefois s'appelait l'A.R.T (L'Autorité de Régulation des Télécommunications) veille à ce que France Telecom Orange ne soit pas en abus de position dominante par la pratique de prix inférieur au marché et ainsi est garante du développement de la concurrence. En effet le risque pour France Telecom de se retrouver en abus de position dominante peut engendrer pour elle un risque financier important et toutes les activités commerciales de l'entreprise sont concernées. A titre d'exemple elle fût condamnée en 2009 par l'Autorité de la concurrence à une sanction de 27,6 millions d'euros ou encore à une amende de 80 millions d'euros en 2005. Les deux exemples cités sont loin de concerner la commercialisation des PABX, mais l'entreprise peut se retrouver dans cette situation de risque. L'abus de position dominante de France Telecom Orange serait le premier risque généré par cette activité et à prendre en compte.

Taux de remise conquête Taux de remise XX% XX% XX% XX% Produit 1 Produit 2 65 Cependant un second risque est apparu dans mon étude de cas, le marché étant très tendu et très concurrentiel, les marges commerciales des PABX sont très faibles et une attention très particulière est faite sur les risque de vente à perte. Les commerciaux pour placer des PABX au sein des entreprises clientes sont confrontés de plus en plus à une concurrence très forte et appliquent des remises définies avec leurs unités d'affaires comme dans le tableau ci-dessous, appelé aussi tableau des marges de manoeuvre. Ces taux de remises sont retraduits en taux de marges afin de donner une information complète aux vendeurs. Tableau des marges de manoeuvre des vendeurs T2 2011 (exemple) Gamme PABX 1

Produit 1 Produit 2 Produit 3 Produit 4 (PROMO T2 2011) Produit 5 Gamme PABX 2 Les remises retraduites en taux de marge

Les valeurs des taux de remises ainsi que les marges ont été masquées par nécessité de confidentialité

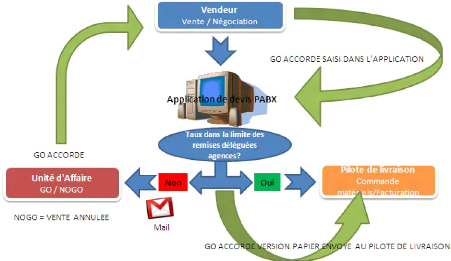

66 Lorsque la négociation avec le client est difficile, le vendeur peut demander une remise complémentaire mais elle n'est acceptée qu'à condition de respecter une procédure de demande de dérogation auprès de l'unité d'affaire. Elle se matérialise par une procédure de GO NOGO au-delà des marges de manoeuvres déléguées. Au delà des Taux de remises déléguées agences: Une demande de GO NOGO nationale est obligatoire La demande doit impérativement être réalisée : ? après un premier travail avec le soutien métier local ? avant envoi de l'offre au client ? justifiée par des éléments objectifs et factuels Le devis doit être en état « en cours » ou « envoi » dans l'application de gestion de devis. Faire une demande auprès de l'unité d'affaire par mail, selon la procédure suivante : ? Fourniture du N° de devis issue de l'application de gestion des devis ; ? Précision si c'est une conquête ou un renouvellement ; ? Offre concurrente, le nom du constructeur et les éléments financiers de l'offre concurrente ; ? Demande de dérogation = coefficient de marge souhaité ; ? Copie de la demande N+1 et du directeur des ventes. La remise au-delà des marges de manoeuvres déléguées est l'ultime recours pour ne pas perdre une vente, les demandes doivent rester marginales. Cette procédure active un contrôle mensuel SOX des Taux de marges différenciées par catégorie « Renouvellement » ou « Conquête ». En aucun cas la remise ne peut se traduire avec une vente à perte. Nous pouvons distinguer dans la page suivante le processus de demande de dérogation pour l'octroi d'une demande au delà des remises déléguées agences.

67 Figure 10 - Processus de demande de GO au delà des remises déléguées aux agences :

Tableau des faiblesses et de l'organisation et risques de contrôle interne.

68 2.3.5 Apport de l'audit interne à une meilleure performance, réalité de terrain et analyse : Dans l'exemple choisi de la commercialisation et l'administration des ventes des PABX, j'ai été frappé par la grande synergie entre le SMQ et le contrôle interne. Tous les processus qualité incluent des procédures de contrôles internes, là ou des risques surviennent sur telle ou telle activité. A l'analyse, le système de management de la qualité apparait certainement comme une composante du système de contrôle interne. L'audit interne ayant pour mission principale d'estimer et d'évaluer l'efficacité du contrôle interne, a trouvé dans le SMQ le levier d'action efficace qui lui permet d'obtenir une meilleure performance du dispositif. Comme je l'ai déjà évoqué précédemment, le management de la qualité est issu du monde opérationnel alors que l'audit interne a une dimension plus élargie par son rattachement à la plus haute hiérarchie de l'entreprise et de par sa mission. Le SMQ chez France Telecom Orange est exclusivement un management par les processus. « La finalité de l'audit interne étant d'évaluer tous les processus de management des risques, de contrôle et de gouvernement d'entreprise, notamment dans ses aspects éthiques et déontologiques, y compris le management de la qualité, et de faire des propositions pour renforcer leur efficacité »21 Dans le cas pratique des PABX et dans le logigramme (page 64) j'ai compté 6 ACT (procédures de contrôle interne) impactant l'activité. Cela ne m'a pas surpris de découvrir que le manager de l'administration des ventes des PABX est aussi RLP ou responsable local de processus de cette même activité.22 Ce rôle de RLP l'intègre complètement dans la boucle qualité pour une meilleure efficacité et performance. Plus globalement avec cette étude de cas, mon analyse de départ est confortée par la prise de position de l'IFACI de 2004 sur l'audit interne et la qualité. Voir Annexe 5 - IFACI - PRISE DE POSITION - AUDIT INTERNE -QUALITE - MAI 2004 L'audit interne du groupe France Telecom Orange entre graduellement dans le système de management de la qualité, en tant que processus de pilotage. Ce qui pourrait se dessiner prochainement au sein du groupe France Telecom Orange, c'est l'orientation vers un modèle d'organisation ou l'audit interne intègre les auditeurs « qualité », il interviendrait en bouclage du SMQ englobant l'entreprise toute entière. 21 IFACI - Prise de position AUDIT INTERNE - QUALITE - VOIR ANNEXE 5 22 Voir lettre de mission en ANNEXE 6

69 Ce système irait au delà des exigences de la norme ISO. Le Système de Management de la Qualité, le Service Qualité et les processus qualité font partie du champ d'intervention de l'audit interne dans le cadre de sa responsabilité d'évaluation de l'ensemble du système de contrôle interne ainsi que l'illustre le schéma suivant : Figure 11 - Modèle d'organisation de l'audit interne + SMQ 23

Le schéma ci-contre est l'exemple d'organisation auquel tend subtilement l'audit interne du groupe. « L'Audit Interne Groupe (3ème cercle), qui intègre des auditeurs " groupe " qualité, intervient en " bouclage " du système qualité qui est ici un système de qualité totale, englobant l'entreprise tout entière (Services Centraux : 2ème cercle, et Opérations : 1er cercle). Parmi les services centraux, se trouve la Direction Qualité du Groupe qui prescrit (conçoit et met en place) et contrôle le système qualité de l'entreprise, en supervisant des équipes qualité locales présentes dans toutes les entités du groupe. Le service Audit Interne Groupe est lui-même audité par ces équipes qualité »24. 23 Schéma issu de la prise de position de l'IFACI sur l'audit interne et la qualité, VOIR ANNEXE 5 24 IFACI - PRISE DE POSITION - AUDIT INTERNE -QUALITE - MAI 2004

70 Aujourd'hui ce n'est pas encore le cas, il y a bien de la convergence et un réel travail en commun réalisé entre la qualité et l'audit interne dans le cadre des missions d'audit, mais les deux entités sont pour l'instant rattachées à deux directions différentes. Elles devraient à moyen terme fusionner ; l'idée avancée est le fruit de mon analyse et les différents constats réalisés. L'audit interne étant rattaché aujourd'hui à la direction financière, il veille d'abord au respect du cadre règlementaire qui permet de réduire l'exposition du groupe à des redressements fiscaux, les risques financiers liés aux activités du groupe, ... et donc améliorer la performance financière. Il contribue à l'évolution du contrôle interne et notamment, à identifier des contrôles inopérants ou redondants et donc, in fine, à dégager du temps de certains collaborateurs (qui vont arrêter de faire un contrôle déjà réalisé par une autre personne, par exemple) et donc à améliorer la performance des opérations. L'audit interne peut prend alors la forme d'audit des processus et donc oeuvre à l'amélioration de la performance des opérations.

71 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||