EPIGRAPHE

« La cloche qui sonne vient du feu »

Réné BAZIN

« Nul ne se connaît vraiment, nul ne peut

songer à se connaître sous véritable jour et à

explorer son âme avec quelque profit sans posséder une notion

aussi claire que possible, non seulement de ce qu'il est mais aussi de ce qu'il

souhaite devenir ».

Maurice TIECHE

DEDICACE

Je dédie cette oeuvre à mes parents,

Bernard KULONGA MVULA et Marie - Françoise

MBUKU MABANA.

AVANT PROPOS

Nous voudrions à l'issue de ce travail exprimer notre

profonde gratitude à tous ceux qui ont concouru à son

élaboration.

Nous rendons des vibrants hommages à nos parents,

KULONGA MVULA Bernard et MBUKU MABANA Marie-Françoise, pour qui mes

études étaient leur préoccupation majeure.

Nous remercions le professeur LUKUSA Dia BONDO qui

malgré ses occupations nous a assuré une direction de

qualité. Ses remarques, suggestions et critiques constructives nous ont

été d'une grande importance, nous lui exprimons toute notre

gratitude.

Notre reconnaissance va également au Directeur Laurent

MABIALA UMBA, au Directeur Félicien MUKENDI MUBIKAYI, à Monsieur

MUANDA de la Direction Générale des Impôts, à

Monsieur BAGALUA de la Banque Centrale, au C.T. CIAMALA qui nous ont

accordé toute aide pour notre travail.

Au professeur MPERE BOY pour une pierre ajoutée

à l'édifice de notre formation.

Au C.T. MUTOMBO Jérôme pour ses conseils et son

sens de rapprochement.

A ma tante Claire KAFUTI pour tant d'amour, de sacrifices et

de générosité incommensurable.

A mademoiselle Pamela LUVUATU pour son soutien moral.

A mes frères et soeurs, Olivier KULONGA, Yserlt

KULONGA, Tantine KULONGA, Renette KULONGA, Denzu KULONGA, Chanelle KULONGA,

Naomie KULONGA, Francisca KULONGA, Maria KULONGA pour leur soutien fraternel.

A papa Richard MATASIO, maman Aïcha MUSHIYA, Abbé

ASIMBO, Pasteur Ben BETAOLA, maman Fatou BATUMBILA, Judith BIAIE, Caleb

TUKEBANA, Sandra MBUYI, pour les encouragements.

A mes camarades de lutte, Mareshal KASSANDA, Abel KUTANGILA,

Olivier PATAOULI, Patrick BANZA, Patrick MBIKAYI, David MIHIGO, Albert MABONDO,

Hervé ITOMBO, Blaise LOFIKO, Héritier LIONGA, Ibrahim ICIRCAN,

Kesso KOULTOUMI, Célestin KASHALA, Fabrice DIALUNGANA,

Désiré KALOMBO, Alfred de Lausanne, Eric NSEMI, Vincent MANGWASA,

Christian WOLO, Papy MUKENDI, pour leur collaboration.

A Prince BADIBANGA, Fils BATALA, Fabrice LUKOMBO, Resia

WANDJA, Pitshou MBENZA, Claude MUDIMBA, Gédéon KASENDE, Victor

LIBOTE, Mike MULUMBA, David MUAMBA, Naomi MUDIANDAMBU, Pablo BOSOLO, Alain

AKUBU, Junior MUSENGA, Jean Paul TSASA, Israël MAKAMBO, Junior FUKUMOKO,

Léonard KUPA, Danny MUTOMBO, pour leur sincère attachement.

Enfin, que ceux dont les noms ne figurent pas ici, mais qui ne

cessent de nous soutenir ne se sentent pas oublier.

LISTE D'ABREVIATIONS

BCC : Banque Centrale du Congo

CDF : Franc Congolais

CDI : Centre d'Impôts

CIS : Centre d'Impôts

Synthétiques

DGE : Direction des Grandes Entreprises

DGI : Direction Générale

des Impôts

DGRAD : Direction Générale

des Recettes Administratives et Domaniales

FMI : Fond Monétaire International

ICA/INT : Impôt sur le Chiffre

d'Affaires à l'Intérieur

IER : Impôt Exceptionnel sur les

Rémunérations du Personnel

Expatrié

IPR : Impôt Professionnel sur les

Rémunérations des Salariés

OFIDA : Office des Douanes et Accises

P/BIC : Précompte

Bénéfices Industriels et Commerciaux

PIB : Produit Intérieur Brut

$US : Dollars Américain

TVA : Taxe sur la Valeur

Ajoutée

INTRODUCTION

1. PROBLEMATIQUE.

Parmi les objectifs de tout Etat moderne,

le développement économique occupe une place prédominante.

Sa réalisation exige d'importants moyens financiers. La grande

interrogation à ce sujet consiste pour l'Etat à déterminer

le mode de mobilisation de ses ressources pour y parvenir.

Il existe plusieurs sources de financement auxquelles l'Etat

peut recourir. Il peut procéder à la mobilisation des ressources

locales ou recourir à des emprunts intérieurs ou

extérieurs.

L'Etat s'organise à travers ses services,

particulièrement des régies financières pour mobiliser des

ressources locales ; d'où la création de la direction

générale des Impôts (DGI), la Direction

Générale des Recettes Administratives et Domaniales (DGRAD),

l'Office des Douanes et Accises (OFIDA).

Parmi les ressources locales, il y a l'impôt direct

qui est perçu par la Direction Générale des

Impôts ; (DGI en sigle).

Si le volume des recettes fiscales paraît abondant, il

faut constater que la mobilisation des recettes fiscales place la DGI en

deuxième position après l'OFIDA.

Ainsi, notre préoccupation dans ce travail consiste

à étudier la contribution de la DGI dans les recettes

publiques.

Cette étude suscite les interrogations

suivantes :

- quelle est la contribution de la DGI dans les recettes

publiques ?;

- la DGI peut-elle mobiliser des recettes abondantes ?

et à quelles conditions ?

2. HYPOTHESES

La DGI occupe une place importante dans la perception des

recettes publiques.

La DGI peut-elle mobiliser des recettes abondantes et à

quelles conditions ? La réponse à cette question nous

conduira à examiner les problèmes liés à la

maximisation des recettes de la DGI en particulier et des recettes publiques en

général.

3. INTERET DU SUJET

Comme d'aucuns le savent, certaines

circonstances peuvent à une époque donnée, prioriser des

recherches sur un thème plutôt que sur d'autres((*)1).

L'actualité sociale du pays est dominée par

des revendications de toutes sortes réclamant à l'Etat de

réhabiliter les infrastructures de base, d'augmenter les salaires de

différents agents de la Fonction Publique (magistrats, enseignants,

médecins, fonctionnaires).

Pour répondre à ces revendications l'Etat

doit mobiliser davantage de ressources.

En portant notre étude sur l'apport d'une

Régie financière dans les recettes de l'Etat, notre souci est de

montrer l'importance de la DGI dans la mobilisation des ressources publiques et

de l'urgence qu'il y a à s'attaquer aux obstacles qui l'empêchent

d'accroître sa contribution aux recettes publiques.

4. DELIMITATION SPATIO-TEMPORELLE

Afin de nous situer dans un cadre

précis, il convient cependant de délimiter l'espace et le temps

dans lesquels nous allons mener nos investigations.

Pour ce faire, notre étude portera sur la contribution

de la DGI aux recettes publiques pour la période allant de 2003

à 2007.

5. METHODOLOGIE ET TECHNIQUES UTILISEES

Les objectifs d'un travail scientifique

sont atteints à partir des méthodes et techniques

élaborées et appropriées.

5.1. METHODES

Une méthode peut être comprise comme un ensemble

de procédés opérationnels ou intellectuels par lesquels

une discipline cherche à étudier les vérités

qu'elle poursuit, démontre et vérifie((*)2).

Ainsi au regard de la configuration, de l'orientation, de

l'étendue, et de la complexité de notre objet d'étude,

nous avons recouru aux méthodes suivantes :

a) La Méthode analytique

Elle nous a permis d'analyser et d'expliquer les

données liées à la contribution de la DGI dans les

recettes publiques.

b) La Méthode comparative

Elle nous a permis d'émettre un jugement en nous

référant aux résultats des différentes

périodes nécessaires à notre étude en CDF et en

$US.

5.2. TECHNIQUES

Les techniques de recherche sont des procédés

opératoires, des moyens concrets de collecter des données

intégrées par des méthodes de recherche.

Dans le cadre de ce travail, nous avons utilisé :

a) La Technique documentaire

Cet instrument nous a conduit à la consultation des

condensés statistiques, bulletins mensuels, rapports d'étape,

rapports annuels publiés par la Banque Centrale du Congo, des journaux

officiels, articles, ouvrages et autres documents en rapport avec notre

travail.

b) L'interview

Elle est, selon BRINO, « une technique qui a pour

but d'organiser un rapport de communication verbale entre deux personnes :

l'enquêteur et l'enquêté afin de permettre à

l'enquêteur de recueillir certaines informations de l'enquête

concernant un sujet précis ».

Grâce à elle nous avons récolté des

données nécessaires à ce travail par des entretiens que

nous avons eu avec le personnel de la DGI, de la Direction des Etudes

(département des statistiques financières, département de

l'économie réelle, département des finances publiques), de

la Direction des Comptes Courants de la BCC et du Ministère du Budget.

6. CANEVAS

En plus de l'introduction et conclusion, nous aurons deux

parties, chacune avec deux chapitres.

1ière partie : Approche

Théorique

Chapitre I : Les concepts de base.

Chapitre II : Présentation de la DGI.

2ième partie : Approche Pratique

Chapitre III : La contribution de la DGI dans les

recettes de

l'Etat.

Chapitre IV : Les problèmes relatifs à

la maximisation des

recettes

mobilisées par le DGI.

Ière PARTIE :

APPROCHE THEORIQUE

CHAPITRE I : LES CONCEPTS DE BASES

Section I : Les Services Publics

Le Service Public est une expression très lointaine

avant d'arriver à une véritable conception générale

au fur et à mesure que s'accroissaient et se multipliaient les

interventions de l'Etat en matière économique et sociale.

Il se traduit par la manifestation concrète de

l'intervention de l'Etat dans la vie sociale et économique de la nation

et dont les habitants bénéficient sans pour autant en avoir

conscience nette. Son organisation et sa gestion constituent la

responsabilité des personnes publiques en vue de la satisfaction de

l'intérêt général.

D'après le lexique des termes juridiques, le Service

Public peut être défini au sens matériel et au sens

formel.

Au sens matériel, le Service Public est toute

activité destiné à satisfaire à un besoin

d'intérêt général et qui, en tant que telle, doit

être assuré ou contrôlé par l'administration parce

que la satisfaction continue de ce besoin ne peut être garantie que par

elle.

Au sens formel, le service public désigne un ensemble

organisé de moyens matériels et humains mis en oeuvre par l'Etat

ou une autre collectivité publique, en vue de l'exécution de ses

tâches((*)3).

D'après le professeur KABANGE NTABALA, le Service

Public peut être défini comme une activité

créée par l'autorité publique en vue de la satisfaction de

l'intérêt général((*)4).

En outre le Service Public peut être

géré de plusieurs manières. Ainsi l'on distingue trois

principaux modes de gestion des Services Publics qui feront l'objet de trois

paragraphes suivants à savoir : La Régie,

L'établissement Public ainsi la Concession.

§1. La Régie

Lorsque l'Etat gère directement un Service Public

sans pour autant vouloir passer par l'intermédiaire de la

personnalité juridique du Service mais par l'administration au moyen de

son personnel et son patrimoine, alors on est en présence d'une

régie.

Pour répondre la définition de Monsieur

WALINE : « Un service public est exploité en

régie directe lorsqu'une personne publique se charge de la gérer

elle-même, à ses risques et périls en engageant les fonds

nécessaires (capital de premier établissement et fonds de

roulement) et en recrutant dirigeant et salariant le personnel

nécessaire en entrant directement en relation avec les usagers du

services le cas échéant et en supportant elle-même et seule

la responsabilité des préjudices causées aux tiers par le

fonctionnement du service »((*)5)

Pour expliciter ceci, disons que le Service en régie

ne jouit pas d'une personnalité juridique propre et distincte, du point

de vue de son organisation, il est placé sous la dépendance de

l'autorité centrale ou de ses représentants locaux, son

personnel. Est soumis à la subordination et au pouvoir

hiérarchique, ainsi que du point de vue financier, il n'a aucune

individualité, les crédits nécessaires à son

fonctionnement sont prévus au budget général de `Etat, et

ses recettes sont versées et confondues dans la masse des recettes

budgétaires de l'Etat((*)6).

Ce qui nous pousse a passé dans un autre mode de

gestion des Service Public qui est l'Etablissement Public.

§2. Etablissement Public

A la différence de la régie, l'emploi de ce

mode de gestion constitue une technique de décentralisation par service,

il jouit d'une personnalité juridique qui lui assure une autonomie

financière et un patrimoine propre, ce qui lui permet de disposer des

biens propres et d'un budget spécifique relevant des ressources

d'origines variées (ex. Subventions de l'Etat, libéralité,

emprunts, revenus propres etc....). Son autonomie n'exclut pas une tutelle qui

est exercée par le pouvoir central ou ses représentants. C'est

ainsi que nous abordons enfin le troisième mode de gestion qui est la

Concession.

§3. Concession de Service

Public

La concession de service public est un contrat par lequel

une personne publique administrative (le concédant) confie à une

personne physique ou morale ou parfois publique (le concessionnaire) la gestion

d'un service public en lui permettant de se rémunérer au moyen

des redevances perçues sur les usagers((*)7).

Section II : Les recettes Publiques

0. Rappel sur le budget

Le budget est un acte par lequel sont perçues et

autorisées les recettes et les dépenses annuelles de l'Etat.

En règle générale, le budget doit

être équilibré c'est-à-dire que les recettes

prévues doivent couvrir les dépenses prévues.

Dans le cas contraire, le budget doit déterminer le

montant exacte de l'impasse budgétaire et indiquer le moyen par lequel

cette différence sera comblée.

Les recettes et les dépenses publiques sont

présentées dans un document unique, en permettant d'avoir une vue

d'ensemble, des ressources et des charges de l'Etat.

§1. Recettes définitives ou

permanentes

A. Les recettes fiscales

1. Définition de l'impôt

D'après Gaston JEZE, l'impôt est une prestation

pécuniaire requise des particuliers par voies d'autorité à

titre définitif et sans contre partie en vue de la couverture des

charges publiques.

2. Fonction de l'impôt

a. La répartition des charges

publiques

La couverture des charges publiques est la raison essentielle

de l'impôt.

b. L'interventionnisme

L'impôt est souvent utilisé à des

fins :

- d'incitation (investissement, assurance) ;

- de dissuasion (théoriquement, des droits importants

sur l'alcool ou le tabac sont censés réduire la consommation de

ces produits)

- de protection (les droits de douane).

3. Classification des Impôts

Nous distinguons :

1. Impôt sur le revenu et impôt sur

le capital

. L'impôt sur le revenu est le prélèvement

en monnaie ayant cours légal des pouvoirs publics sur le gain du capital

ou du travail.

. L'impôt sur le capital, c'est l'impôt

prélevé sur les moyens de production ou sur la fortune.

2. Impôts directs et Impôts

indirects

. L'impôt direct : est un prélèvement

direct sur le revenu ou le capital, il frappe les personnes physiques et les

entreprises tandis que l'impôt indirect est lié à la

consommation.

4. Technique de prélèvement de

l'impôt

C'est un long processus à plusieurs phases qui part

de l'identification de la matière imposable à son recouvrement

par le trésor en passant par la fixation de l'assiette de l'impôt

et de la détermination du montant (liquidation)((*)8)

1. Moyens de recouvrement

1) Collecte : elle se traduit par l'élection par

chaque contribuable d'un délégué charge de la

collecte ;

2) Fermier : c'est une personne privée qui

reçoit la charge de l'Etat de collecter le produit de

l'impôt ;

3) Régie : L'administration collecte directement

l'impôt.

2. Procédés et techniques de

recouvrement

1) Versement direct par le contribuable : c'est ce qu'on

constate aujourd'hui pour le payement de certains impôts et taxes

versées au compte du trésor à la banque centrale ;

2) Prélèvement par un tiers (à la

source) : cas des employeurs ;

3) Timbre.

B. Les recettes non fiscales

1. Les ressources domaniales

Au sens restreint, elles désignent les revenus de

l'Etat, tirés de la gestion des biens et droits, mobiliers et

immobiliers de son domaine public et privé : vente de bois des

forêts, droit de chasse, de stationnement et d'occupation sur le domaine

public. Au sens large, elle englobe des revenus précédents ainsi

que services industriels et commerciaux((*)9).

2. Taxes administratives

La taxe administrative est une rémunération en

faveur d'une personne morale publique pour un service rendu par elle.((*)10)

3. La taxe parafiscale

C'est une institution intermédiaire entre la taxe

administrative et l'impôt.

Elle est obligatoire mais prélevée au profit de

certains organismes publics ou semi publics, économiques ou sociaux,

privés ayant le caractère de collectivité.

§2. Recettes de trésorerie ou temporaires

A. Emprunts publics comme moyen de

trésorerie

1) Emprunts à long terme : quand

les recettes budgétaires ne couvrent pas les dépenses et sont

remboursables grâce à l'épargne public.

2) Emprunts à court terme :

solution provisoire dans le cadre de l'année budgétaire en cours,

ils sont remboursables au cours de l'année.

B. Emission de la monnaie comme ressource de

trésorerie

Le Trésor peut se procurer des ressources en ayant

recours aux avances de la Banque centrale.

La création de la monnaie suppose l'insuffisance de

toutes les autres ressources (impôts, taxe, emprunts)

Lorsque la planche à billets finance le déficit

du budget, cela a des conséquences inflationnistes.

§3. Recettes extraordinaires

Les principales recettes extraordinaires sont :

- Dons ;

- Aide Internationale ;

- Emprunt public international.

Section III : Structure du système fiscal

congolais

§1. Impôt Réel

A. Impôt foncier sur les

propriétés bâties et non bâties

Application sur la superficie des propriétés

foncières bâties et non bâties situées en

République Démocratique du Congo.

B. Impôt sur la superficie des concessions

minières et d'hydrocarbures

Applicable sur la superficie des concessions

octroyées par l'Etat dans le cadre de la recherche ou de

l'exploitation.

Le taux d'imposition est de 0,04$ par hectare pour les

concessions d'exploitation, de 0,02$ par hectare, pour les concessions de

recherche, ce taux est augmenté de 50% à la deuxième

année, de 75% à la troisième année et de 100%

à partir de la quatrième année.

C. Impôt sur les véhicules

Applicable aux véhicules, motocycles, bateaux,

baleinières, barges.

§2. Impôt sur les

revenus

A. Impôt sur les revenus locatifs

Applicable sur les revenus qui proviennent de la location

des bâtiments et terrains situés au Congo et des profits de sous

locations de ces propriétés.

Ces revenus sont assimilées à des revenus

locatifs, des indemnités accordées à des

rémunérations occupant leur propre habitation ou celles de leurs

épouses.

Le taux d'imposition est de 22% du revenu brut annuel.

B. Impôt sur les revenus mobiliers

Applicable sur les revenus d'actions et d'obligations, les

tantièmes, les redevances.

Le taux d'imposition est de 20%.

C. Impôt sur les revenus professionnels ou

impôt professionnel

1). Impôt sur les bénéfices et

profits

Applicable sur les bénéfices de toutes les

entreprises industrielles, commerciales, artisanales, agricoles ou

immobilières, y compris les libéralités et avantages

quelconques accordés aux associés dans les sociétés

autres que par actions.

Le taux d'imposition est de 40% des bénéfices

imposables pour les redevables relevant du régime de droit commun.

2. Impôt professionnel sur les

rémunérations

Applicable sur les rémunérations diverses de

toutes personnes rétribuées par un tiers, de droit public ou de

droit privé, sans être liées par un contrat d'entreprise.

Il est aussi applicable sur les rémunérations

des associés actifs, les pensions, les rémunérations

diverses des administrateurs, gérants, commissaires, liquidateurs des

sociétés et de toutes les personnes.

§3. Impôt exceptionnel sur les

rémunérations du personnel expatrié

Il est applicable sur le montant des

rémunérations brutes versées par les employeurs à

leur personnel expatrié.

Le taux d'imposition est de 25%

§4. Impôt sur le chiffre

d'affaires

A. Impôt sur le chiffre d'affaires à

l'importation

Il relève de la législation

douanière.

Le taux d'imposition est de 3% pour les biens

d'équipements et les intrants agricoles, vétérinaires et

d'élevage et de 13% pour les autres produits.

B. Impôt sur le chiffre d'affaires à

l'intérieur

Applicable sur les ventes réalisées par les

fabricants, les prestations des services et travaux immobiliers.

Le taux d'imposition est de 3% pour les biens

d'équipements. Et les intrants agricoles, vétérinaires et

d'élevage, de 6%, pour les vols intérieurs, de 9% pour les

prestations bancaires, de 15% pour les vols extérieurs, de 18% pour les

prestations des services et de 30% pour les prestations d'assistance.

§5. Taxe spéciale de circulation

routière

Applicable sur les mêmes éléments que

l'impôt sur les véhicules.

CHAPITRE II : PRESENTATION DE LA DGI

Dans le présent chapitre, nous présenterons

d'une manière brève la Direction Générale des

Impôts. Il s'agit d'un bref aperçu historique de la genèse

de la DGI, de son objet ou mission, de sa structure et de son organigramme.

Section I : Aspect historique

L'administration fiscale congolaise est aussi vieille que le

Congo lui-même.

L'histoire récente indique trois périodes de

l'évolution de l'administration fiscale.

§1. La période avant

1988

Il existait à cette époque une direction des

contributions au sein du Ministère des finances. Cette direction

était placée sous l'autorité directe du secrétaire

général aux finances et évoluait à

côté d'autres directions telles que les douanes, le

trésor.

§2. La période de 1988 à

2003

A cette époque la direction a été

érigée en direction générale par l'ordonnance

n°88/039 du 10 mars 1988, portant création de la direction

générale des impôts placée sous tutelle du

ministère des finances et dotée d'une autonomie administrative et

financière, une administration spécialisée en vue de

maximiser les recettes fiscales.

§3. La période de 2003 à ce

jour

Cette période est marquée par la

création de la Direction Générale des Impôts par le

décret n°017/2003 du 02 mars 2003, administration qui remplace la

Direction Générale de Contribution et qui institue une nette

distinction, entre les directions centrales, d'une part, chargées de la

conception et de la direction opérationnelle et les services

extérieurs, d'autre part, chargés de la gestion quotidienne de

l'impôt.

Section II : Objet

Créée par l'ordonnance n°88-039 du 10

mars 1988, la DGI a pour mission essentielle d'accroître la mobilisation

des recettes fiscales.

C'est ainsi qu'elle est appelée à exercer, dans

le cadre des lois et des règlements en vigueur, toutes les missions et

prérogatives en matières fiscales ci-après :

l'assiette, le contrôle, le recouvrement et le contentieux des

impôts, taxes, redevances et prélèvements à

caractère fiscal.

La DGI est chargée d'étudier et de soumettre

à l'autorité compétente les projets de lois, de

décrets et d'arrêtés en la matière.

Elle doit consulter pour tout texte ou toute convention

à incidence fiscale ou tout agrément d'un projet d'investissement

à un régime fiscal dérogatoire.

La Direction Générale des Impôts exerce

ses compétences, de la manière exclusive sur toute

l'étendue du territoire national((*)11).

La DGI est placée sous l'autorité directe du

ministère ayant les finances dans ses attributions.

Section III : La structure

La direction générale des impôts est

dirigée par un directeur général assisté de deux

directeurs généraux adjoints, nommés et le cas

échéant, relevés de leurs fonctions par le

président de la République, sous proposition du ministère

ayant les finances dans ses attributions((*)12).

Elle comprend une administration centrale, une direction

opérationnelle, une direction urbaine dans la ville de Kinshasa, une

direction provinciale dans chaque province ainsi que des services

extérieurs.

L'administration centrale est composée de la

direction générale et des directions centrales

suivantes :

1) La direction des ressources humaines

2) La direction de gestion budgétaire et des services

généraux

3) La direction de l'informatique

4) La direction des études, de la législation et

du contentieux

5) La direction du contrôle fiscal

6) La direction de la taxation et de la documentation

7) La direction de recouvrement.

La direction opérationnelle et les services

extérieurs : la direction des grandes entreprises, les centres des

impôts et les centres des impôts synthétiques.

Les directions centrales, la Direction des Grandes

Entreprises, la direction urbaine et les directions provinciales sont

hiérarchiquement soumises à l'autorité du Directeur

Général.

Elles sont subdivisées en divisions et bureaux, la

direction générale des impôts dispose d'une institution des

services sous l'autorité directe du DG((*)13).

§1. Structure administrative

A. Fonctions de commandement

1. Direction Générale : dirigée par

un DG, assisté de deux D.G.A.

2. Direction : dirigée par un directeur ;

3. Division : dirigée par un chef de division

4. Bureau : dirigé par un chef de bureau.

B. Fonctions de collaboration et d'exécution

1. Attaché de bureau

Nous avons : attaché de 1ière

classe et attaché de bureau du

2ième classe.

2. Agents du bureau

Nous avons : des agents de bureau de

1ière classe et les agents de 2ième

classe.

3. Agents auxiliaires

Nous avons : les agents auxiliaires de

1ière classe et agents auxiliaires de 2ième

classe.

4. Huissiers.

§2. Structure organique

La DGI s'organise en services centraux, direction

opérationnelle, direction urbaine de Kinshasa, directions provinciales

et services extérieurs.

A. Les services centraux

Composés de la Direction Générale et

des directions centrales.

1. Direction générale

Composée d'un DG assisté de deux directeurs

généraux adjoints et des services rattachés à la

direction générale qui sont subdivisés en divisions.

1) La division administrative ayant à sa tête un

chef de division qui est coordonnateur des secrétariats du directeur

Général et des directeurs généraux

adjoints ;

2) Division cellule technique : composée de 10

inspecteurs d'impôts qui sont des chefs de division ;

3) Inspection des services : composée d'un

inspecteur coordonnateur qui est directeur, d'un secrétariat et des

brigades de 60 inspecteurs qui sont des chefs de division.

2. Directions Centrales :

Constituées de 7 directions, chacune d'elles est

dirigée par un Directeur et subdivisée en divisions. Celles-ci

sont subdivisées chacune en bureaux.

B. La direction opérationnelle : Direction

des Grandes Entreprises

Dirigée par un directeur, subdivisée en

division, bureaux.

Elle comprend 7 divisions, à savoir :

- Division d'appoint et des contentieux ;

- Ressources humaines et services généraux

- Informatique ;

- Informations et Liaisons ;

- Gestion ;

- Contrôle fiscal ;

- Recouvrement.

C. Direction Urbaine de Kinshasa.

Dirigée par un directeur, subdivisée en

division et compte 10 inspecteurs qui sont des Chefs de division.

Elle comprend 8 divisions :

- Ressources humaines ;

- Affaires sociales ;

- Gestion budgétaire et services

généraux

- Informatique ;

- Assiette ;

- Recouvrement ;

- Contentieux ;

- Véhicule.

D. Direction provinciale

Dirigée par un directeur, comprend 5 inspecteurs qui

sont chefs de division tandis qu'en direction urbaine il y a 10

inspecteurs.

Elle a les mêmes divisions que la direction urbaine.

E. Services extérieurs

1. Centre Impôts

Dirigé par un chef de division, subdivisé en

bureau et chaque bureau en cellule, à savoir :

- Appoint et Contentieux ;

- Ressources humaines et Services

Généraux ;

- Informatique ;

- Accueil et Informatique ;

- Gestion ;

- Contrôle Fiscal ;

- Recouvrement.

2. Centre d'Impôts

Synthétiques

De même, il est dirigé par un chef de division,

ici nous avons le bureau de :

- Appoint et Contentieux ;

- Informatique ;

- Accueil et Vulgarisation ;

- 4 Brigades de recouvrement.

Directeur Général

Inspection des Services

Cellule Technique

Division Administrative

Directeur Général Adjoint

Directeur Général Adjoint

Direction des Ressources Humaines

Direction de la Législation

Budgétaire

Direction de l'Information

Direction provinciale des impôts Nord

Kivu

Direction provinciale des impôts du province

Oriental

Direction provinciale des impôts de Maniema

Direction provinciale des impôts du

katanga

Direction provinciale des impôts du Kasaï

Oriental

Direction provinciale des impôts du kasaï

Occidental

Direction provinciale des impôts de l'Equateur

Direction provinciale des impôts du

Bas-Congo

Direction provinciale des impôts de

BDD

Direction unrbaine de Kinshasa

Direction des grandes entreprises

Direction de recouvrement

Direction du contrôle fiscal

Direction de la taxation et de la

documentation

Direction des études de la législation du

contentieux

Section IV. Organigramme

25

Direction provinciale des impôts du Sud

kivu

2ème PARTIE :

APPROCHE STATISTIQUE

CHAPITRE III : LA CONTRIBUTION DE LA DGI AUX

RECETTES PUBLIQUES DE 2003 A 2007

Dans ce chapitre, nous analyserons la part des recettes

mobilisées par la DGI de 2003 à 2007 pour le compte du

Trésor Public et ensuite nous essayerons de comparer les recettes

prévues à celles réalisées par la DGI pour

dégager enfin les écarts.

Section I : La Participation de la DGI au

Trésor Public (De 2003 à 2007)

Dans cette section, à l'aide des tableaux, nous

dégagerons la part des recettes recouvrées par la DGI dans les

recettes publiques en CDF et en $ US, et la manière dont elles ont

évolué.

Tableau n°1. La participation de la DGI aux

recettes publiques de 2003 à 2007 (en milliers de CDF)

|

Année

Nature

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Recettes publiques

|

221 300 890

|

306 024 937

|

495 263 434

|

576 828 713

|

772 823 008

|

|

Recettes Recouvrées par la DGI

|

49 427 406

|

71 356 046

|

110 296 298

|

157 902 557

|

261 760 356

|

|

Taux d'accroissement des recettes publiques ÷ à une

année plus tôt

|

49,70

|

38,28

|

61,84

|

16,47

|

33,98

|

|

Taux d'accroissement des recettes recouvrées par la DGI

÷ à une année plus tôt

|

22,14

|

44,37

|

54,57

|

43,16

|

65,77

|

|

Taux de participation en %

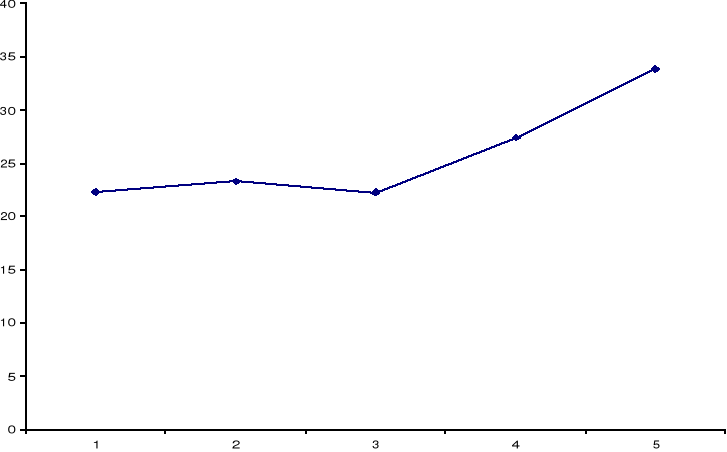

|

22,33

|

23,32

|

22,27

|

27,37

|

33,87

|

Source : Banque Centrale du Congo,

condensés statistiques n° 52 du 30 décembre 2005, n° 52

du 30 décembre 2006 et n° 52 du 30 décembre 2007.

En 2003, les recettes mobilisées par la DGI se sont

établies à 49 427 406 000 CDF contre

40 466 571 000 CDF une année plus tôt, soit un taux

d'accroissement de 22, 14%. Rapportées aux résultats de 2002, les

recettes publiques ont accusé une progression de 49,70%. La DGI a

participé à hauteur de 22,33% aux recettes publiques. Ce faible

taux de participation s'explique par la conjonction de plusieurs facteurs

notamment l'application tardive des nouveaux textes réglementaires en

rapport avec les réformes fiscale et tarifaire ainsi que l'attentisme

observé dans le nivellement au compte général du

Trésor d'une partie recettes réalisées dans les

territoires réunifiés.

En 2004, les recettes mobilisées par la DGI se sont

établies à 71 356 046 000 CDF contre

49 427 406 000 CDF une année plus tôt, soit un taux

d'accroissement de 44,37%. Rapportées aux résultats de 2003, les

recettes publiques ont accusé une progression de 38,28%. La DGI a

participé à hauteur de 23,32% aux recettes publiques. Cette

augmentation du taux de participation s'explique par les performances

observées au niveau de la DGI. Celles - ci résultent

principalement du bon encadrement des échéances de paiement des

acomptes provisionnels de mois de juillet et novembre 2004, de l'utilisation de

la déclaration auto - liquidative aux échéances et d'un

meilleur encadrement des opérations de contrôle fiscal à

la Direction des Grandes Entreprises.

En 2005, les recettes mobilisées par la DGI se sont

établies à 110 296 298 000 CDF contre

71 356 046 000 CDF une année plus tôt, soit un taux

d'accroissement de 54,57%. Rapportées aux résultats de 2004, les

recettes publiques ont accusé une progression de 61,84%. La DGI a

participé à hauteur de 22,27% aux recettes publiques.

Malgré cette diminution du taux de participation qui est passé de

23,32% à 22,27%, les recettes publiques ont augmenté de 61,84%

parce que les autres services générateurs des recettes ont

accusé des taux de mobilisations excédentaires. Les taux

d'accroissement des recettes recouvrées par la DGI est significatif

à cause de la création du centre d'impôt pilote de Kinshasa

en 2005 qui s'occupe de la perception de toutes les moyennes Entreprises de la

province de Kinshasa.

En 2006, recettes mobilisées par la DGI se sont

établies à 157 902 557 000 CDF contre

110 296 298 000 CDF une année plus tôt, soit un

taux d'accroissement de 43,16%. Rapportées aux résultats de 2005,

les recettes publiques ont accusé une progression de 16,47%. La DGI a

participé à hauteur de 27,37% aux recettes publiques. Cette

augmentation du taux de participation s'explique par le bon encadrement des

échéances de paiement des acomptes provisionnels de mois de

juillet et novembre et d'un meilleur encadrement des opérations de

contrôle fiscal à la Direction des Grandes Entreprises et au

Centre d'Impôt .

En 2007, le taux de participation est passé de 27,37%

à 33,87%, la DGI a accusé un taux de mobilisation

excédentaire (104,6%).

A partir de 2006, grâce aux nouveaux textes

réglementaires en rapport avec les réformes fiscale et tarifaire,

la participation de DGI aux recettes de l'Etat a connu une augmentation

sensible.

Nous pouvons représenter cette situation dans un

Ogive de Galton

2005

2006

2007

Année

2003

2004

Taux de participation en %

Tableau n°2 : La participation de la DGI aux

recettes publiques de 2003 à 2007( en milliers $ US)

|

Année

Nature

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Recettes publiques

|

546 421, 95

|

769 327, 74

|

1 045 344, 75

|

1.232 408, 82

|

1495 747,87

|

|

Recettes Recouvrées par la DGI

|

122 042, 98

|

179 151, 51

|

232 800, 66

|

337 362, 58

|

506 619, 87

|

|

Taux d'accroissement des recettes publiques ÷ à une

année plus tôt

|

28,07

|

40,79

|

35,88

|

17,89

|

21,37

|

|

Taux d'accroissement des recettes recouvrées par la DGI

÷ à une année plus tôt

|

4,49

|

59,90

|

29,95

|

44,91

|

50,17

|

|

Taux de participation en %

|

22,33

|

23,32

|

22, 27

|

27, 37

|

33, 87

|

|

Taux de change moyen annuel

|

405,00

|

398,30

|

473,78

|

468,05

|

516,68

|

Source : obtenu à partir du

tableau n°1

En comparant le tableau n°1 au tableau n°2, le taux

de participation varie pas. Mais le taux d'accroissement d'une année

à l'autre n'est pas le même pour le tableau n°1 et le tableau

n°2.

En 2003 à 2007, le taux d'accroissement observe au

tableau n°1 d'une année à l'autre n'est pas le même au

tableau n°2 pour les recettes publiques ou celles recouvrées par la

DGI. Ceci s'explique par les éléments de la politique

monétaire. Etant donné que la monnaie n'est pas stable, le taux

de change n'est pas le même pour les 5 années, le taux

d'accroissement des recettes exprimées en CDF se diffère du taux

d'accroissement des recettes exprimées en $ U.S.

En 2003, les recettes mobilisées par la DGI se sont

établies à 122 042 980 $ US contre 116 793 380 $

US une année plus tôt, soit un accroissement de 4,49 %.

Rapportées aux résultats de 2002, les recettes publiques ont

accusé une progression de 28,07 %. La DGI a participé à

hauteur de 22,33 % aux recettes publiques.

En 2004, les recettes mobilisées par la DGI se sont

établies à 179 151 510 $ US contre

122 042 980 $ US une année plus tôt, soit un

accroissement de 59,90 %. Rapportées aux résultats de 2003, les

recettes publiques ont accusé une progression de 40,79 %. La DGI a

participé à hauteur de 23,32 % aux recettes publiques.

En 2005, les recettes mobilisées par la DGI se sont

établies à 232 800 660 $ US contre

179 151 510 $ US une année plus tôt, soit un

accroissement de 29,95 %. Rapportées aux résultats de 2004, les

recettes ont accusé une progression de 35,88 %. La DGI a

participé à hauteur de 22,27 %.

En 2006, les recettes mobilisées par la DGI se sont

établies à 337 362 580 $ US contre

232 800 660 $ US une année plus tôt, soit un

accroissement de 44,91 %. Rapportées aux résultats de 2005, les

recettes ont accusé une progression de 17,89 %. La DGI a

participé à hauteur de 27,37 %.

En 2007, les recettes mobilisées par la DGI se sont

établies à 506 619 870 $ US contre 337 362 580 $

US une année plus tôt, soit un accroissement de 50,17 %.

Rapportées aux résultats de 2006, les recettes ont accusé

une progression de 21,37 %. La DGI a participé à hauteur de 33,87

%.

Tableau n°5 : Eclatement des recettes

mobilisées par la DGI de 2003 à 2007 en milliers de

CDF

|

Année

Nature

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

1. Sociétés

|

89 03 151

|

12 853 069

|

19 867 223

|

28 442 109

|

47 134 870

|

|

2. IPR & IER

|

15 875 292

|

22 918 423

|

35 425 398

|

50 715 328

|

84 046 535

|

|

3. ICA/INT

|

3 726 762

|

5 380 153

|

8 316 210

|

11 905 562

|

19 730 149

|

|

4. ICA/EXP

|

1 364 730

|

1 970 198

|

3 045 370

|

4 361 108

|

7 225 118

|

|

5. Autres

|

19 557 471

|

28 234 203

|

43 642 097

|

62 478 450

|

103 623 684

|

|

Total

|

49 427 406

|

71 356 046

|

110 296 298

|

157 902 557

|

261 760 356

|

Source : Banque Centrale du Congo,

différents bulletins mensuels de 2004 à 2008

En 2003, sur les 49 427 406 000 CDF

mobilisées par la DGI, une grande partie provient des autres

impôts. Or ces derniers comprennent plusieurs sortes d'impôts,

notamment l'impôt foncier sur les propriétés bâties

et non bâties, l'impôt sur la superficie des concessions

minières et d'hydrocarbures, l'impôt sur les véhicules,

l'impôt sur les revenus locatifs, soit 19557 471 000.

L'impôt professionnel sur les

rémunérations des salariés et l'impôt exceptionnel

sur les rémunérations du personnel expatrié ; Il

totalise 15 875 292 000 CDF.

Les sociétés totalisent 8903 151 000 CDF,

l'impôt sur le chiffre d'Affaires à l'intérieur couvre

3.726 762.000 CDF.

L'impôt sur le chiffre d'Affaires à

l'exportation totalise 1364 730 000 CDF.

En 2004, les autres impôts totalisent

28 234 203 000 CDF.

L'impôt professionnel sur les

rémunérations et l'impôt exceptionnel sur les

rémunérations du personnel expatrié totalisent

22 918.423 000 CDF des recettes mobilisées par la DGI. Les

sociétés totalisent 12 853 069 000 CDF.

En 2005, les autres impôts totalisent 43 642 097000

CDF. L'impôt professionnel sur les rémunérations et

l'impôt exceptionnel sur les rémunérations du personnel

expatrié totalisent 35 425 398 000 CDF

En 2006, les autres impôts totalisent

62 478 450 000 CDF sur l'ensemble des recettes mobilisées

par la DGI.

L'impôt professionnel sur les

rémunérations et l'impôt exceptionnel sur les

rémunérations du personnel expatrié totalisent

50 715 328 000 CDF. Les sociétés totalisent

28 442 109 000 CDF sur l'ensemble des recettes recouvrées

par la DGI

En 2007, les autres impôts totalisent

103 623 684 000 CDF.

L'impôt professionnel sur les

rémunérations et l'impôt exceptionnel sur les

rémunérations du personnel expatrié totalisent

47 134 870 000 CDF, soient. L'impôt sur le chiffre

d'affaires à l'intérieur totalise 19730 149 000 CDF.

Tableau n° 6 : Eclatement des recettes

mobilisées par la DGI de 2003 à 2007 en terme de %

|

Année

Nature

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

1. Sociétés

|

18,01%

|

18,01%

|

18,01%

|

18,01%

|

18,00%

|

|

2. IPR & IER

|

32,12%

|

32,12%

|

32,12%

|

32,12%

|

32,11%

|

|

3. ICA/INT

|

7,54%

|

7,54%

|

7,54%

|

7,54%

|

7,54%

|

|

4. ICA/EXP

|

2,76%

|

2,76%

|

2,76%

|

2,76%

|

2,76%

|

|

5. Autres

|

39,57%

|

39,57%

|

39,57%

|

39,57%

|

39,59%

|

|

Total

|

100%

|

100%

|

100%

|

100%

|

100%

|

Source : le pourcentage que

nous-mêmes avons calculé grâce aux données du tableau

n° 5.

Nous remarquons que de 2003 à 2006, la part des autres

impôts dans les recettes mobilisées par la DGI est constante,

39,57%.

En 2007, il y a un accroissement de 0,02% qui n'est pas

tellement significatif.

De même, la part de l'impôt professionnel sur les

rémunérations et l'impôt exceptionnel sur les

rémunérations du personnel expatrié est restée

constante de 2003 à 2007.

Voire même la part des sociétés

représente 18,01% des recettes mobilisées par la DGI de 2003

à 2007.

Tableau n° 7 : Eclatement des recettes

mobilisées par la DGI de 2003 à 2007 en $ US.

|

Année

Nature

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

1. Sociétés

|

21 983,089

|

32 269,819

|

41 933,435

|

60 767,245

|

91 226,426

|

|

2. IPR & IER

|

39 198,252

|

57 540,605

|

74 771,831

|

108 354,509

|

162 666,515

|

|

3. ICA/INT

|

9 201,881

|

13 507,791

|

17 552,894

|

25 436,518

|

38 186,400

|

|

4. ICA/EXP

|

3 369,704

|

4 946,518

|

6 427,815

|

9 317,611

|

15 436,637

|

|

5. Autres

|

48 290,052

|

70 886,776

|

92 114,688

|

133 486,700

|

200 556,793

|

|

Total

|

122 042,978

|

179 151,509

|

232 800,663

|

337 362,583

|

506 619,171

|

Etant donné que la Banque Centrale du Congo ne nous a

pas fourni les données en dollars américains, nous pouvons nous

servir du taux de change annuel moyen pour transformer les données du

tableau n° 5 exprimées en CDF en celles du tableau n° 7

exprimées en $ US.

De 2003 à 2007, les recettes mobilisées par la

DGI pour le compte du Trésor augmentent. Cette croissance est due

à l'implication des institutions de Brettons Woods à

l'assainissement du cadre macro-économique, les reformes structurelles

à tous les niveaux, notamment à la DGI, la

démocratisation, les institutions issues des élections.

Au niveau de la DGI, la création de la Direction des

Grandes Entreprises, l'instauration du système déclaratif

auto-liquidatif, la création de centre d'impôts pilote pour les

entreprises moyennes et du centre d'impôts synthétiques pour les

petites entreprises sont à la base de cet accroissement des recettes.

Nous remarquons qu'il y a croissance au niveau des

impôts par nature.

Section II : Comparaison entre les recettes

prévues et celles réalisées de 2003 à 2007 par la

DGI

Dans cette section nous allons comparer les recettes

prévues à celles réalisées pour dégager les

écarts et voir son évolution en CDF puis en $ US.

Tableau n°8 : Analyse de l'évolution

des recettes de la DGI de 2003 à 2007 en milliers de CDF

|

Année

Nature

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Recettes prévues

|

51 488 007

|

77 762 800

|

115 498 000

|

140 997 000

|

250 363 129

|

|

Recettes réalisées

|

49 427 406

|

71 356 046

|

110 296 298

|

157 902 557

|

261 760 355

|

|

Ecarts

|

-2.60. 601

|

-6 406 754

|

-5201 702

|

16 905 557

|

11 397 226

|

|

Taux de réalisation en %

|

96

|

91,8

|

95,5

|

112,0

|

104,6

|

Source : Banque Centrale du Congo,

condensés n° 52 du 30 décembre 2005, n° 52 du 30

décembre 2006 et n° 52 du 30 décembre 2007.

Nous pouvons calculer l'écart de chaque année en

appliquant la formule ci - dessous :

E = R -P

Avec : E : écart en milliers de

CDF

P : Recettes prévues en milliers de

CDF

R : Recettes réalisées en

milliers de CDF

Au cas où l'écart est positif, nous parlerons du

surplus ou de la plus value et négatif, de la moins value.

En 2003, l'écart est négatif d'une valeur de

2060 601000 CDF, les prévisions sont supérieures aux

réalisations. La DGI n'a pas pu maximiser ses recettes malgré la

réforme des grandes entreprises qui a eu lieu au cours de cette

année. L'écart est de -260 601 000 CDF parce que la DGI

avec l'impulsion des institutions de Brettons Woods, le système 1+4, les

prévisions ont été revues à la hausse tout en

sachant que la création de la DGI et le système déclaratif

auto-liquidatif devraient accroître les recettes mais comme le

système n'était pas maîtrisé, nous avons

enregistré une moins value.

En 2004, il s'est dégagé un écart

négatif d'une valeur de 6 406.754 000 CDF, les prévisions sont

supérieures aux recettes. La DGI a mobilisé moins de recettes que

prévues. De même la moins value est due à la non

maîtrise du système qu'on venait d'instaurer.

En 2005, les prévisions dépassent les

réalisations de 5 201 702 000 CDF. La DGI n'est pas

arrivée à maximiser les recettes pour le compte du Trésor.

La création de la CDI pour les moyennes entreprises devrait

accroître davantage les recettes mais le système n'était

pas maîtrisé.

En 2006, l'écart est positif, les prévisions

sont inférieures aux réalisations. La DGI a mobilisé plus

des recettes que prévues. Il s'est dégagé une plus value

de 16 905 557 000 CDF. L'effort des agents, le boom minier et du

secteur de télécommunication ont permis à la DGI de

réaliser d'atteindre une vitesse de croisière.

En 2007, l'écart est positif, la DGI mobilisé

plus de recettes que prévues, la plus value est de 11397 226 000 CDF.

Les institutions issues des élections, l'impulsion des institutions de

Brettons Woods ont été à la base de cet exploit.

Les deux dernières années, 2006 et 2007,

prouvent que la DGI peut mettre la barre si haut dans ses prévisions

pour réaliser plus des recettes que celles qu'elle mobilise jusque

là.

De 2003 à 2007, les prévisions et les

réalisations croissent mais les écarts sont remarquables.

Tableau n°9 : Analyse de l'évolution

des recettes de la DGI de 2003 à 2007 en milliers de $ US

|

Année

Nature

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Prévisions

|

129 042,624

|

201 981, 299

|

256 662,222

|

308 662,434

|

447 077, 016

|

|

Réalisations

|

122 042, 978

|

179 151, 509

|

232 800,663

|

337 362,583

|

506 619,871

|

|

Ecarts

|

6 999, 646

|

22 829, 790

|

23861,559

|

- 28 700,149

|

- 59542,855

|

|

Taux d'exécution en %

|

94,58

|

91,58

|

90,7

|

109,3

|

113,32

|

Grâce au taux de change annuel moyen de la Banque

Centrale que nous pouvons transformer les réalisations de CDF en $

US ; De même nous pouvons transformer les prévisions fournies

en CDF dans le tableau n°5 en nous servant du taux budgétaire de

chaque année (1 $ = 399,0 CDF en 2003 ;

385, 0 CDF en 2004 ; 450,0 CDF en 2005 ; 456, 8 CDF

en 2006 ; 560,0 en 2007).

En 2003, l'écart est négatif, la DGI a

enregistré une moins value pour le compte du Trésor de

6 999 646 $ US.

En 2004, la DGI a réalisé une moins value pour

le compte du Trésor de 22 829 790 $ US.

En 2005, l'écart est négatif, les

prévisions dépassent les réalisations de

23 861 559 $ US. La DGI a mobilisé moins des recettes que

prévues, il s'est dégagé une moins value.

En 2006, l'écart est positif, les réalisations

dépassent les prévisions de 28 700 149 $ US. La DGI a

mobilisé plus des recettes par rapport à celles qui ont

été prévues.

En 2007, il s'est dégagé un surplus de 59

542.855 $ US. Les réalisations dépassent les prévisions de

59 542.855 $ US.

En comparant les écarts du tableau n°8 et n°9

de chaque année en terme de pourcentage, nous constatons qu'il y a une

divergence à cause de la différence qui existe entre le taux de

change annuel moyen et le taux budgétaire.

La variation du taux de change annuel moyen, causée par

les éléments de politique monétaire, a une influence sur

la valeur des recettes réalisés en $ US.

En 2003, la moins value enregistrée dans le tableau

n° 8 est plus élevé que la moins value enregistrée

dans le tableau n° 9, soient 5,42% pour le tableau n° 8 et 4% pour le

tableau n° 9.

En 2004, la moins value enregistrée par la DGI pour le

compte du Trésor est plus significative en $ US qu'en CDF, en terme de

pourcentage, 11,30% pour les données fournies en CDF et 8,42% pour les

données exprimées en $ US.

En 2005, l'écart est de -5 201.702 000 CDF, soit

-4,5% pour le tableau n°8 où les données sont fournies en

CDF tandis que l'écart est de -23 861 559 $ US, soit -9,3%

dans le tableau n°9. Dans les deux tableaux, les statistiques montrent

qu'il y a une moins value mais celle du tableau n°8 est inférieur

à celle du tableau n°9 à cause du taux Budgétaire

utilisé en 2005 ( 1 $ = 450,0 CDF) qui est inférieur au taux de

change moyen annuel ( 1 $ = 473,78 CDF).

En 2006, l'écart est de 16 905 557.000 CDF,

soit 12% pour le tableau n°8 tandis que l'écart est de

28 700 149 $ US, soit 9,3% pour les données exprimées

en $ US. Dans les deux cas, il se dégage une plus value mais dans les

données fournies en CDF le surplus est plus élevé que

celles exprimées en $ US. Ceci s'explique par le taux budgétaire

utilisé en 2006 (1 $ = 456, 8 FC) qui est inférieur aux taux de

change annuel moyen ( 1 $ = 468,05 CDF).

En 2007, l'écart est de 11 397 226 000

CDF dans le tableau n°8, soit 4,6% tandis que dans le tableau n°9

l'écart est de 59 542 885 $ US, soit 13,32%. Les deux

tableaux montrent qu'il s'est dégagé un surplus mais celui du

tableau 8 est inférieur à celui du tableau n°9. Le taux de

change annuel moyen en 2007 (1 $ = 516, 68 CDF) est inférieur au taux

budgétaire en 2007 (1 $ = 560, 0 CDF).

Lorsque le taux de change annuel moyen est supérieur

au taux budgétaire, la valeur des recettes réalisées

diminue en dollars tandis que lorsque il est inférieur au taux

budgétaire, la valeur des recettes réalisées augmente.

CHAPITRE IV : PROBLEMES LIES A LA MAXIMISATION DES

RECETTES MOBLISEES PAR LA DGI

Il convient de constater qu'en R.D Congo comme dans beaucoup

de pays en développement, les recettes fiscales et non fiscales jouent

le rôle de répartition des charges publiques et

d'interventionnisme étatique. Ces recettes sont un moyen pour une

intervention efficace dans la vie économique.

L'actualité sociale du pays est dominée par des

revendications de toutes sortes réclamant à l'Etat de

réhabiliter les infrastructures de base, d'augmenter les salaires de

différents agents de la Fonction Publique.

Pour répondre à ces revendications l'Etat doit

mobiliser davantage de ressources.

Vu cette importance, le souci de maximiser les recettes

fiscales se manifesterait par des actions positives dont le résultat

serait d'accroître le compte du Trésor et de permettre à

l'Etat de couvrir toutes ses dépenses.

Mais par contre, nous constatons qu'il en est pas le cas, ceci

suite à des problèmes liés à la taxation, au manque

d'éthique, à la fiscalisation des activités informelles et

d'autres problèmes que rencontre la DGI en tant que service

chargé de la mobilisation des recettes.

Section I : Problème lié à la

taxation

Nous analysons le problème sous deux aspects :

1. De façon générale, les

prélèvements fiscaux diminuent les revenus globaux des

contribuables, constituent un sacrifice pour ceux - ci.

Lorsqu'on augmente le taux d'imposition, les recettes fiscales

augmentent mais il existe un taux au-delà duquel cela entraîne un

effet de découragement. Chez les contribuables, d'où

l'évasion fiscale.

Comme l'estime LAFFER : « trop

d'impôts tue l'impôt »

M

R

N

T1 T* T2 Tx de taxation

La courbe de LAFFER étudie la relation entre les

recettes fiscales et le taux d'imposition mais au-delà du point T*,

l'effet de découragement s'installe. L'augmentation de toute taxation

finie par réduire les recettes fiscales pour la simple raison que les

contribuables essayent de se soustraire à leur tour. LAFFER montre que

le même niveau de recettes fiscales (N) peut être

réalisé avec un taux faible (T1) ou élevé (T2).

Il conclut que l'allégement de la pression fiscale est

susceptible d'augmenter le montant de recettes fiscales, de favoriser

l'épargne et de stimuler l'investissement.

2. Le deuxième aspect de ce problème est

lié à l'inégalité dans la répartition des

charges fiscales.

Le terme « terrorisme

fiscal » utilisé par l'un de présidents de la

FEC ( Fédération des Entreprises congolaises) où certains

payent les impôts au taux plus élevé, d'autres ne payent

pas parce qu'ils sont traités comme intouchables.

Section II : Le manque d'Ethique

Une fois à la gestion des affaires publiques, les

mandataires, les dirigeants, les hauts cadres des régies

financières oublient qu'ils ont une mission spéciale à

accomplir, celle de travailler pour l'intérêt

général de la nation.

En tenant compte de la Production Intérieure Brute au

prix du marché de 2003 à 2007, les recettes recouvrées par

la DGI pour le compte du Trésor seraient le quadruple de celles qui ont

été mobilisées.

En 2003, la PIB est de 2.283 520 400 000 CDF mais la DGI n'a

mobilisé que 49 427 406 000 CDF pour le compte du Trésor Public,

soient 2,16%.

En 2004, la PIB est estimée à 2 601 000 000 000

CDF mais la DGI n'a mobilisé que 110 296 298 000 CDF pour le compte du

Trésor, soient 3,28%.

En 2006, le PIB est estimé à 4 000 658 200 000

CDF mais la DGI n'a mobilisé que 157 902 557 000 CDF, soient 3,95%.

En 2007, la PIB au prix du marché est estimée

à 4 963 464 600 000 CDF mais la DGI n'a mobilisé que 261 760 355

000 CDF, soient 5,27%.

Section III : La fiscalisation des activités

informelles

Pour le professeur BAKANDEJA, l'activité informelle est

le fait de priver les pouvoirs publics de revenus importants.

L'informel donne lieu à l'évasion fiscale

généralisée ; au mépris des lois. Ceci touche

la légitimité de l'Etat et la morale politique et contribue

à la baisse de l'efficacité de l'action administrative. Lorsque

dans un pays, le secteur formel est plus développé que le secteur

informel, cela dénote sinon la faillite de l'Etat du moins son

incapacité à assurer la promotion des activités

économiques.

En 1990, selon un rapport de la Conférence Nationale

Souveraine, le secteur informel représentait 60% des activités

économiques. Douze ans après, il est évident que ce

pourcentage se ramène à plus de 80% des activités

actuellement((*)14).

L'hypothèse de la salle d'attente d'Harris et Tadora

qui considère le secteur informel urbain comme une lieu d'étape,

une halte temporaire que les travailleurs quitteront en prenant un emploi dans

le secteur moderne semble être battue en brèche en

République Démocratique du Congo.

La difficulté se présente au niveau du CIS pour

identifier tous les PME. L'Etat pour efflorer cette obstacle a instauré

le précompte BIC mais celui-ci a montré ses limites dans la

mesure où il a occasionné des créances que l'Etat n'arrive

pas à rembourser, les crédits d'impôt. Son échec

réside principalement dans l'importance des crédits d'impôt

et la faiblesse du niveau des recettes générées par lui,

ainsi que le caractère dérisoire des amendes et

pénalités notifiées aux redevables légaux du

Précompte BIC.

Les entreprises commençaient à réclamer

les crédits fictifs et des milliards se sont volatilisés. Raison

pour laquelle l'équipe des mandataires de la DGI a perdu son poste en

2005 où les entreprises par la complicité de ces derniers

arrivaient à réclamer des crédits fictifs pour ne pas

payer l'impôt, certaines entreprises vendaient des crédits

d'impôt à d'autres entreprises, transfert d'impôt. L'opinion

générale aujourd'hui déchante l'échec du

Précompte BIC ; le Trésor Public se trouve débiteur

sans avoir tiré grand profit des recettes générées

par le Précompte BIC.

Néanmoins, l'introduction du Précompte BIC a

donné à l'Etat les avantages ci-après :

1) Amélioration du rendement de l'impôt sur les

bénéfices et profits

2) Uniformisation des recettes de l'Etat contre le risque de

change en atténuant les effets de l'inflation sur les recettes

fiscales ;

3) La constitution d'une banque des données servant au

recoupement ;

4) Dans le système même les contribuables

personnes physiques sont contraints de payer les acomptes ;

5) La réduction de la pression fiscale.

Section IV : Autres problèmes

Dans cette section nous tenons à énumérer

quelques problèmes rencontrés par la DGI.

1. Minoration systématique de la base

taxable

La Minoration orchestrée par les pouvoirs publics par

la pratique excessive des exonérations d'une part, et d'autre part la

faillite des différentes entités pourvoyeuses au Trésor

Public.

Les Pouvoirs Publics accordent des exonérations aux

entreprises pour une nouvelle création ou une expansion afin que

celles-ci bénéficient des avantages fiscaux pour les nouveaux

investissements. Les entreprises en adressant la demande des

exonérations à l'Anapi, elles promettent de créer des

emplois tout en sachant qu'en cherchant les avantages fiscaux, elles auront des

charges de payer les nouveaux employés et l'Etat même s'il perdait

en accordant les exonérations, il bénéficiera d'une autre

manière par l'IPR qui sera prélevé sur le salaire des

employés. Mais chaque fois, ces entreprises ne créent pas assez

d'emplois comme promis en adressant leur demande à l'Anapi. L'Etat perd

doublement.

2. La fraude documentaire.

Le système fiscal congolais est déclaratif,

cédulaire, auto-liquidatif et territorial. Lorsque les entreprises

viennent déclarées, ils ont tendance à falsifier leurs

bilans, leurs états financiers rien que pour diminuer le poids de

l'impôt. Raison pour laquelle la DGE envoi des vérificateurs aux

entreprises pour le redressement. Ces derniers falsifient les documents, la

preuve en est lors de son exposé à la Foire Internationale de

Kinshasa en 2007, le Directeur Général de la DGI, Sam BOKOLOMBE

déclaré que certains vérificateurs sont à Makala

depuis 2006 à cause de la fraude documentaire.

3. La négligence du facteur humain

Comme nous le savons, l'homme est l'acteur principal de la

production. D'où le principe « l'homme qu'il faut à la

place qu'il faut ».

Aujourd'hui, suite à la modernisation pour être

plus compétitive, toute organisation qui cherche à maximiser ses

recettes, à accroître son rendement se sent dans l'obligation

d'informatiser son système. La plupart des agents de la DGI n'ont pas la

maîtrise de l'outil informatique tandis que la gestion de l'impôt

n'est plus manuelle.

Il convient de signaler que la motivation est un

élément primordial pour stimuler l'employé à

travailler davantage. Il règne une discrimination entre les agents de la

DGI, tous ne sont pas traités de la même façon. Raison pour

laquelle toute personne cherche à être affectée à la

Direction des Grandes Entreprises où la prime de contentieux est le

quadruple de ce que les autres agents de la DGI touchent.

Bref, les agents de la DGI ne sont pas bien motivés, ce

qui est à la base de la corruption, de la fraude documentaire, d'un

travail mal rendu. D'où au lieu de recouvrer pour le compte du

Trésor, les agents se payent de leur manière ou exécutent

le travail sans amour.

4. Le manque des moyens

Face à la nouvelle technologie de la gestion de

l'impôt, le logiciel utilisé à la DGI est saturé

à ce jour. L'insuffisance des matériels informatiques ou le

manque du logiciel approprié à la gestion de l'impôt est un

obstacle pour l'accroissement des recettes de la DGI.

Le système d'impôt est aussi territorial, la DGI

doit percevoir des impôts dans toute l'étendue du territoire

national. Mais la DGI pose des problèmes pour atteindre d'autres coins

de la République à cause de nos états des routes, du

manque des moyens de transport, de l'insécurité, des guerres.

Section V : Perspectives d'amélioration des

Recettes de la DGI

Au vu des différents problèmes que rencontre la

DGI, quelques propositions peuvent être avancées :

- Pour lutter contre le terrorisme fiscal, il s'avère

indispensable à l'Etat de revoir le taux d'imposition en vue de

permettre à toutes les catégories des personnes avec leurs

revenus modestes de s'acquitter des droits et obligations envers l'Etat. Ceci

permettra à la DGI de mobiliser un peu plus de recettes et de mettre la

barre plus haut lors des prévisions des recettes.

- L'Etat doit doter la DGI d'une nouvelle technologie de la

Gestion de l'impôt, motiver le personnel, assurer la formation du

personnel.

- Les nouvelles techniques apprises par les

vérificateurs lors des formations vont aider la DGI à

évaluer la production d'hydrocarbures à Moanda. Ceci va augmenter

les recettes mobilisées par la DGI.

- L'instauration de la Taxe des Valeurs Ajoutées.

- L'installation des antennes DGI dans toutes les provinces,

CDI.

- L'informatisation du système, grâce à un

serveur central le mandataire peut voir facilement le redevable qui n'a pas

encore apuré ses dettes et prendre une décision, mettre en place

une politique managériale pour que la régie atteigne son

objectif.

- Le remplacement des ressorts par des Centres d'Impôts

Synthétiques.

CONCLUSION

Nous voici arrivé au terme de notre travail dont

l'objet d'étude est « l'apport d'une régie

financière dans les recettes de l'Etat, cas de la Direction

Générale des Impôts pour la période allant de 2003

à 2007 ».

Nous nous sommes bornés au premier chapitre à

l'étude des concepts de base, le deuxième chapitre

présente la Direction Générale des Impôts, le

troisième est consacré à la contribution de la DGI dans

les recettes de l'Etat de 2003 à 2007 et le quatrième reprend les

problèmes relatifs à la maximisation des recettes

mobilisées par la DGI.

Pour mener à bien ce travail, nous avons utilisé

les méthodes et techniques suivantes : la méthode

analytique, la méthode comparative, la technique documentaire et

l'interview.

De 2003 à 2007, il y a croissance des recettes

publiques et des recettes mobilisées par la DGI pour le compte du

Trésor mais le taux de participation en pourcentage a diminué en

2004 et à 2005, 2006 et 2007 il y a eu augmentation.

Le taux de participation a montré que la DGI occupe une

place importante dans la mobilisation des recettes.

En comparant les prévisions aux réalisations

nous avons remarqué que de 2003 à 2005, la DGI a

enregistré une moins value pour le compte du Trésor mais en 2006

et 2007, il a enregistré une plus value.

Ceci prouve que la DGI peut mettre la barre si haut dans ses

prévisions et mobiliser les recettes plus importantes par rapport

à celles qu'elle recouvre jusque là.

En comparant le PIB et les recettes recouvrées par la

DGI de 2003 à 2007, nous constatons que la DGI peut mobiliser plus pour

accroître le compte du Trésor et permettre à l'Etat de

couvrir toutes ses dépenses.

Si la DGI n'arrive pas à mobiliser d'abondantes

recettes c'est à cause du taux d'imposition élevée, de

l'inégalité dans la répartition de recettes, du manque

d'Ethique, du développement du secteur informel, de la minoration

systématique de base taxable, de la fraude documentaire, de la

négligence du facteur humain, du manque des moyens matériels.

Pour que la DGI arrive à contribuer plus par rapport

à avant, il faut :

- Qu'on diminue le taux d'imposition pour permettre à

tout le monde de s'acquitter du devoir fiscal.

- Qu'on réajuste des taxes et impôts pour ne pas

préjudicier l'Etat.

- Qu'on mène la campagne d'information et

d'éducation des masses en matière fiscale.

- Que l'Etat veille à la formation du personnel.

- Que les agents de la DGI soient motivés

- Que la DGI procède au recouvrement forcé.

- Que la DGI soit dotée des nouvelles technologies, de

nouveaux logiciels de perception de l'Impôt.

- Que tous les agents de la DGi soient traités de la

même façon.

S'il est admis que l'Etat a failli dans la mobilisation des

recettes publiques, il faut maintenant compter sur la DGI qui maximise les

recettes pour financer les dépenses publiques, réduisant le

déficit du secteur public et contribue beaucoup dans le budget de l'Etat

et les finances publiques.

Notre travail étant une oeuvre humaine, il est sujet

à imperfection et ne manquera certainement pas d'étaler quelques

faiblesses au travers de certains jugements émis. Qu'à ce sujet,

les lecteurs nous en accordent indulgence surtout qu'il ne s'agit ici que d'un

apprentissage à la recherche scientifique. Les remarques et suggestions

qui sont formulées sont d'améliorer nos études futures.

TABLEAU DES TABLEAUX

|

N° d'ordre

|

Titre

|

Page

|

|

1

|

La participation de la DGI aux recettes publique de 2003

à 2007 en milliers de CDF

|

27

|

|

2

|

Evolution du taux de croissance économique

|

29

|

|

3

|

Evolution des recettes publiques et celles mobilisées

par la DGI de 2003 à 2007 en milliers de CDF

|

29

|

|

4

|

La participation de la DGI aux recettes publiques de 2003

à 2007 en milliers $ US

|

31

|

|

5

|

Eclatement des recettes mobilisées par la DGI de 2003

à 2007 en milliers de CDF

|

33

|

|

6

|

Eclatement des recettes mobilisées par la DGI de 2003

à 2007 en terme de pourcentage

|

35

|

|

7

|

Eclatement des recettes mobilisées par la DGI de 2003

à 2007 en $ US.

|

36

|

|

8

|

Analyse de l'évolution des recettes de la DGI de 2003

à 2007 en milliers de CDF

|

37

|

|

9

|

Analyse de l'évolution des recettes de la DGI de 2003

à 2007 en milliers de $ US

|

39

|

BIBLIOGRAPHIE

I. OUVRAGES

1. BAKANDEJA wa MPUNGU, G., Droits des Finances

Publiques, éd. NORAF, 1997.

2. BAZADOLY, S., Les Finances Publiques, PUF, Paris,

2007.

3. BERLIN, D., Droit fiscal Communautaire, PUF, Paris,

1988.

4. BIFAMI, N., Les Reformes fiscales actuelles en

RDC : la mise en question, PUL, Luozi, 2006

5. CONAN, M., Finances publiques, éd. Nathan,

Paris, 1997.

6. CROS, R., Finances publiques : Institutions et

Mécanismes, éd. CUJAS, Paris, 1994.

7. DERUEL, F., Les Finances publiques, Droit fiscal,

éd. Dalloz, Paris, 1995.

8. DUVERGER, M., Les finances publiques, Collection

Thémis, 4è éd, PUF, Paris, 1963.

9. GROS, J., et Marchesson, P., Droit fiscal

général, éd. Dalloz, Paris, 2001.

10. KABANGE, N., Grands services publics et entreprises

publiques, en droit congolais, éd. PUC, Kinshasa, 1997.

11. MEKHANTAR, J., Les finances publiques, le Budget de

l'Etat, éd. Hachette, Paris, 1995.

12. MULUMBATT, N., et all, Méthodologie de

Recherche, Etapes, Contraintes et Perspectives, éd. MES, 2003.

II. ARTICLES

1. BAFENDA, « des efforts à

maintenir », in Flash - Impôt, revue n° 16 du 12 au 26

Février 2005.

2. BAFENDA et KASONGO, « Regard sur la

DGI », in Flash-Impôt, revue n° 15 du 22 Novembre au 06

Décembre 2004, pg 2 et 4.

3. BATUMONA, K., « Les droits et obligations du

contribuable en RDC du point de vue de la DGC », in Finances et

Démocratie en RDC, pg 19 - 22.

4. BOSONGA, B., « La Crise des finances publiques en

RDC : Causes, Conséquences et perspectives, in Revue de la FASE de

l'UPC, n° 5, Kinshasa, 2003, pg 49 - 74.

5. BOFOSSA, G., « Le rôle des finances

publiques dans le développement économique du Congo »,

in Congo Afrique, revue n° 47, 1970, pg 357 - 368.

6. BUABUA wa K., « Le Contentieux fiscal, gage de

l'équité de l'impôt » in l'Etat de droit, Revue

de droit de l'U.P.C, 1999.

7. BUABUA w, K., « Le droit fiscal congolais et son

avenir », in droit économique et social, revue de droit, 2001.

8. BUABUA, w, K., « La création de

précompte BIC au Congo et les problèmes fiscaux », in

Revue de l'U.P.C de droit, 2003.

9. FUTA, A., « Procédures comptables

relatives aux recettes courantes du Trésor Public » in Flash -

Impôt, revue n° 24 du 20 Janvier au 03 Février 2006, pg

13-14.

10. KABAMBA, O., « Les difficultés de la mise

en oeuvre du recouvrement forcé en RDC, in Flash - Impôt, revue

n° 17 du 21 mars au 04 avril 2005, pg 4 et 9.

11. KAPY, « Le sens des réformes à la

DGI », in Flash - Impôt, revue n° 01 du 22 Janvier 2004,

pg.5.

12. KAPY, « Le pari risqué de la

DGI », in Flash - Impôt, revue n° 17 du 21 mars au 24

avril 2005, pg 24.

13. KAPY, « Le Civisme fiscal, une vertu

ignorée », in Flash-Impôt, revue n° 13 du 20 au 30

septembre 2004.

14. KALENGA, T., « L'impôt et la

société congolaise : le paradoxe du

sous-développement »., in revue de l'U.P.C, 2003.

15. MABI, L., « Incidence de l'inflation sur les

recettes publiques en RDC », in Revue n° 05 de la FASE,

n°06, 2004, pg 355 - 364.

16. MABI, M., « La mobilisation des recettes et

économie de guerre : cas de RDC », in revue de la FASE

n° , 2003.

17. MAYEMBE, M., « L'opportunité de

l'introduction de la TVA (Taux sur la valeur ajoutée, dans le

système fiscal congolais », in Flash-Impôt, revue