SECTION 3 : Etude du dossier de crédit

d'investissement :

Une fois le banquier a rassemblé les différents

documents concernant le client et son projet, il procède à

l'étude détaillée, des aspects

technico-économiques, de l'étude financière, de

l'étude la rentabilité et enfin de l'appréciation

générale et la décision du projet.

1- L'analyse de l'étude

technico-économique du projet :

Cette étude est élaborée par des bureaux

d'études ou de comptabilité spécialisés. Elle

permet d'apprécier la viabilité du projet sur tous les plans.

L'analyse technico-économique est un document qui reprend

l'ensemble des éléments se rapportant au projet d'investissement,

on citera notamment :

· La présentation générale du projet

;

· L'étude économique du projet ;

· L'étude technique du projet.

1-1- présentation générale du

projet :

Elle reprend les éléments suivants :

· Présentation de l'entreprise : forme juridique,

capital social, siège social et la description de son activité

;

· Présentation des associés ;

· L'objet de l'investissement : il s'agit extension,

renouvellement, ou projet de création avec des commentaires sur la

capacité de production avant et après la réalisation de

l'investissement ;

· La construction envisagée pour des

équipements à acquérir ;

· Le mode de financement envisagé.

1-2- l'étude économique du projet

:

Cette étude se base sur l'opportunité

économique du projet à travers l'étude de l'environnement

où il est appelé à évoluer.

Cette étude porte surtout, sur le produit ou la

prestation du projet à travers l'étude du marché. Le

banquier cherche à trouver des repenses à des questions qu'il se

pose :

· Quelle est la taille du marché et quel est son

taux de développement ?

· Quelle quantités peut-on envisager de produire et

à quel prix ?

· Quelles sont les conditions générales de

commercialisation du produit ?

· Quelle sera l'évolution dans le temps des

différents facteurs ?

Le processus d'analyse du marché comporte les rubriques

suivantes :

· Analyse da la demande passée et présente

;

· Analyse de la demande future ;

· Analyse du choix de l'objectif de production.

Le banquier est attiré aussi, sur la politique

commerciale que va suivre l'entreprise, cette politique porte sur la nature du

produit, son prix, sa qualité, les modalités de distribution et

les éventuelles promotions.

1-3-L'étude technique de projet :

Cette étude correspond à l'étude

détaillée sur le choix du promoteur sur les différentes

composantes du projet.

1-3-1- Le processus technologique :

Il met en évidence :

· Le choix du matériel de production, sa

performance, ses caractéristiques techniques, modalités

d'acquisition, la garantie du fournisseur... etc. ;

· Le processus de production envisagé ;

· Les capacités techniques de l'unité.

1-3-2- La capacité de production et effectif

nécessaire :

Après avoir déterminé le

matériel, on se penche sur les capacités d'utilisation de ce

matériel, pour dégager les capacités de production qui

permettent la réalisation des chiffres d'affaires envisagés,

ainsi que l'effectif nécessaire en nombre et en qualité,

notamment l'adaptation de l'effectif aux conditions de production de

l'entreprise.

1-3-3- La localisation géographique :

Celle-ci peut constituer un élément

déterminant pour la réussite du projet. En effet, la localisation

influe directement sur les conditions suivantes :

· Les conditions techniques : l'existence des

différentes commodités pour la réalisation du projet et

pour l'exploitation, tel est le cas de l'extension de réseaux routiers,

électricité, eau, le climat...

· Les conditions économiques : concernant la

localisation par rapport au marché de produits finis de l'entreprise et

les matières premières.

1-3-4- L'approvisionnement :

Les caractéristiques, les prix et surtout la

disponibilité des matières premières doivent être

déterminés pour faciliter leur acquisition et éviter les

ruptures d es stocks.

1-3-5- Le coût de l'investissement :

La description du programme d'investissement doit porter sur

l'ensemble des rubriques et doit être détaillée par le

réalisé et ce qui reste à réaliser. Un tableau

récapitulatif peut présenter en chiffres les différentes

rubriques de l'investissement :

|

Rubriques

|

Partie en

DA

|

Partie en devise

(CV/DA)

|

total

|

Déjà réalisé

|

|

-Etudes et frais préliminaires

|

|

|

|

|

|

-Terrains

|

|

|

|

|

|

-Bâtiments

|

|

|

|

|

|

-Equipements de production

|

|

|

|

|

|

-Matériel de transport

|

|

|

|

|

|

-Matériel du bureau

|

|

|

|

|

|

-Montage et essai de mise en oeuvre

|

|

|

|

|

|

-Formation

|

|

|

|

|

|

-Intérêts intercalaires

|

|

|

|

|

|

-Fond de roulement de

démarrage

|

|

|

|

|

|

-Autres

|

|

|

|

|

|

Total

|

|

|

|

|

1-3-6- Planning de réalisation :

Le promoteur doit présenter un plan de réalisation

envisagé, dans lequel il indiquera le délai nécessaire

pour passer en phase d'exploitation.

En cas d'avis favorable, le banquier et le promoteur veillent

à ce que le projet se réalise dans le délai prévu,

dans de bonnes conditions car une erreur dans cette phase peut revenir fatale

lors de l'exploitation.

1-3-7- Le financement :

Le promoteur doit indiquer la structure de financement qu'il

envisage, il indique le montant de ses apports en numéraires et en

natures, ainsi que toute autre ressource de financement qu'il envisage.

2- Etude financière du projet :

2-1- Analyse des besoins et ressources de l'entreprise

:

2-1-1- les besoins :

Les besoins comprennent en générale, l'ensemble des

investissements et les variations en besoin de fond de roulement.

Le banquier prête une attention particulière aux

rubriques suivantes :

a- Les amortissements :

Il est considéré comme une charge

déductible mais non décaissable, par conséquent il doit

impérativement servir au renouvellement de l'équipement.

b- L'évolution du besoin de fond de roulement

:

L'augmentation des capacités de production de

l'entreprise engendre des besoins d'exploitation, l'entreprise doit

prévoir des ressources pour le financement de ces besoins cycliques.

2-1-2- Les ressource :

La première ressource de l'entreprise, lors de la phase

de l'exploitation, c'est la capacité d'autofinancement (CAF). Il

convient ainsi d'étudier les projections de l'entreprise sur la CAF,

parce que c'est celle-ci qui va servir au remboursement du crédit.

Pour les besoins cycliques, des crédits d'exploitation

peuvent être envisagés comme source même si pour le

banquier, la superposition des crédits de trésorerie sur le

crédit d'investissement engendre des risques supplémentaires.

2-2- Analyse des documents comptables :

2-2-1- Le bilan comptable :

C'est un tableau qui permet l'enregistrement à un

moment donné, la situation des biens mis à la disposition de

l'entreprise et celle des capitaux qui ont permis l'acquisition des biens, il

nous enseigne sur la situation patrimoniale de l'entreprise à un instant

donne, il se compose de deux rubriques qui sont l'actif et passif.

L'actif est représenté par les biens

procédés par l'entreprise, il se compose de trois classes qui

sont :

· Classe 2 « Investissements » :

qui représente l'ensemble des biens et des valeurs acquises ou

crées par l'entreprise, qui sont des biens durables.

· Classe 3 « Stocks » :

qui représentent l'ensemble des biens acquis ou

créés par l'entreprise qui sont destines à être

consommés par des besoins de fabrication ou d'exploitation.

· Classe 4 « Créances » :

elle contient l'ensemble des droits acquis par l'entreprise à

la suite de ses relations avec les tiers.

Le passif est représenté par les capitaux mis

à la disposition de l'entreprise. Il se compose de deux classes :

· Classe 1 « Fonds propres » :

qui représente les moyens de lancement apportés à

la disposition de l'entreprise par les propriétaires.

· Classe 5 « Dettes » :

elle contient l'ensemble des obligations contractées par

l'entreprise à la suite de ses relations avec les tiers.

Schéma de la structure du bilan comptable 1

:

|

Actif

|

VNC

|

Passif

|

VNC

|

2- Investissements

3- Stocks

4- Créances

|

X

X

X

|

1- Fonds propres

5- Dettes

|

X

X

|

|

Total Actif

|

XX

|

Total Passif

|

XX

|

|

1

|

ème

|

elle

|

|

Cour de gestion financière, 3

|

année comptabilité, par M

|

ASSOUS. 2006-2007.

|

2-2-2- présentation de bilan financier

:

Le bilan financier est l'un des documents de synthèse

que l'entreprise établit. Son analyse intéresse au premier lieu

le gestionnaire de l'entreprise, et au seconde lieu les tiers (banque,

fournisseurs...).

Cependant, le bilan selon le modèle normalisé du

PCN (plan comptable national) ne répond pas aux exigences de l'analyse

financière, c'est pour cela qu'il faut procéder à certain

redressement pour passer du bilan comptable au bilan financier.

Il peut s'analyse eu deux stades ; structure du passif et

structure de l'actif.

a- Structure du passif (ressources) :

Elle contient trois catégories :

-Les fonds propres : sont les fonds dont l'entreprise

dispose à titre permanent ; c'est-à- dire jusqu'à sa

liquidation.

-Les dettes à long et à moyen terme (DLMT)

: sont les soldes que l'entreprise doit rembourser dans un délai qui

est supérieur à une année. Ce sont des dettes exigibles

que l'entreprise n'aura pas à honorer dans le cours de l'exercice

présent. Elles comprennent :

· Les dettes d'investissement.

· Les emprunte à plus d'un an.

· Les comtes d'associés bloqués.

· Les emprunts obligatoires.

-Les dettes à court terme (DCT) : sont des

dettes que l'entreprise doit rembourser dans un délai qui ne

dépasse pas une année. Elles sont constituées

essentiellement de dettes non- bancaires comme :

· Les dettes fournisseurs.

· Les avances reçues des clients.

· Les emprunts et les dettes envers les associés.

On trouve aussi une autre rubrique qui est les concoures

bancaires ; qui comprend les différents concoures de trésorerie

à savoir:

· Les concoures bancaires courants.

· Les effets escomptés non-échus.

· Les soldes débiteurs auprès des banques

(découverts, facilité de caisse).

b- Structures de l'actif (Emplois) :

Elle contient quatre catégories :

-Valeurs immobilisées :

appelées fixes on cycliques, elles concernent des bien

durables.

-Valeurs d'exploitation : cette

catégorie de biens est constamment l'objet de transformation, par

conséquence, absorbée dans le cycle de l'exploitation. Elle

regroupe les soldes qui sont classés selon le degré de finition

dans le cycle de production.

-Valeurs réalisables : elles

contiennent des créances en attente d'être converties en

liquidité au terme d'échéance de règlement

fixé.

-Valeurs disponibles : sont les valeurs

d'actif les plus liquides détenues par l'entreprise (banque,

caisse...).

Schéma de la structure du bilan financier en grande masse

1 :

Emplois

|

VF

|

Ressources

|

VF

|

- Valeurs immobilisées - Valeurs d'exploitation -

Valeurs réalisables

- Valeurs disponibles

|

X X X X

|

- Fondes propres - DLMT

- DCT

|

X

X

X

|

Total Emplois

|

XX

|

Total Ressources

|

XX

|

|

2-2-3- Le tableau des comptes résultats (T CR)

:

Le TCR contient un document essentiel pour opérer au

titre de l'exercice considéré, la qualité de sa gestion et

sa capacité de dégager des excédants ; objectif

fondamental de toute entreprise.

Le TCR fait apparaître le résultat d'exploitation

d'un exercice donné.

Les compte de résultats sont constitues de :

· Comptes d'exploitation qui fait apparaître tout les

produits de l'entreprise enregistrer durant l'année. Ainsi que toutes

les charges constatées.

En matière de produits, tout les produits hors

exploitation, les produits d'exploitation et le chiffre d'affaires qui sont

:

· Ventes de marchandises ;

· Produits vendus ;

· Production de l'entreprise pour elle-même ;

1

|

eme

|

elle

|

Cour de gestion financière, 3

|

année comptabilité, par M

|

ASSOUS. 2006-2007

|

|

· Prestations fournis.

En matière de charges, les achats et les frais qui

comprennent :

· Marchandises consommées ;

· Transfère de charges de production ;

· Matières et fournitures consommées ;

· Services ;

· Amortissements et provisions ;

· Impôts et taxes ;

· La valeur ajoutée (VA) : c'est la

différence entre le chiffre d'affaires et les charges.

· L'impôt sur les bénéfices : est

déductible du résultat brut. Les résultats

éventuellement déficitaires devront figurer à l'actif du

bilan pour la balance. 2-3- Les outils d'évaluation

:

2-3-1- L'équilibre financier à travers les

indicateurs financiers :

2-3-1-1 le fond de roulement (FR) :

Le FR est un paramètre essentiel dans l'analyse

financière de l'entreprise. C'est une grenadeur calculée et non

fournie par un document comptable, la notion de fonds de roulement

répond à une vision d'équilibre financier à long

terme. Il faut que le degré d'exigibilité des postes de l'actif

soit long terme.

Le FR est la différence entre ces deux

éléments (il serait dangereux de financer des valeurs

immobilisées par des capitaux qui seraient à rembourser à

court terme.

FR = Capitaux permanents - Actif

immobilisé.

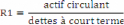

2-3-1-2- Le besoin en fond de roulement (BRF)

:

Le BFR est le besoin de ressource à cout terme manquant

pour financer intégralement les valeurs d'exploitation et les valeurs

réalisables. Ilo se calcule comme suite :

BFR = Actif Cyclique - Passif Cyclique.

= (VE + VR) - DCT

BFR = VE + VR - DCT

Cette forme est valable lorsqu'il n'existe pas de concours

bancaire de trésorerie. Mais lorsqu'il existe, le BFR se calcule ainsi

:

BFR = (VE+VR) - (DCT+ Concours bancaires).

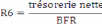

2-3-1-3- la trésorerie nette (TN) :

La TN est le montant des disponibilités à vue

on facilement mobilisables possédé par l'entreprise de

manière à pouvoir ouvrir les difficultés des dettes qui

arrivent à échéance. Son importance peut être

chiffrée à un moment donné. Mais celle-ci varie tout au

long de l'année.

La trésorerie est égale à la

différence entre le fond de roulement et le besoin de fond de roulement

à un moment donné.

TN = FR- BFR

2-3-2- l'équilibre financier à travers les

ratios :

Le ratio est un rapport raisonnable, significatif de la valeur

de deux éléments caractéristiques de la gestion de

l'exploitation de l'entreprise.

Nous pouvons donc définir le ratio comme étant

un apport établi entre deux grandeurs (masses caractéristiques)

homogènes permettant d'aboutir par un raisonnement dialectique à

l'estimation de l'importance d'une valeur par rapport à une autre.

Les ratios s'appliquent à :

· Une même grandeur à deux dates

différentes (évolution des SIG telle la production) ;

· Un sous-ensemble par rapport à une totalité

;

· Deux paramètres financiers liés (la part de

la valeur ajoutée allouée à l'Etat par exemple, ...).

Il existe un grand nombre de ratios. Toute fois, nous

aborderons ceux qui du point de vue du banquier sont liés à la

fonction financière de l'entreprise et qui peuvent être

classés en quatre familles comme suit :

· Ratios de structure financière ;

· Ratios de gestion ;

· Ratios de rentabilité ;

· Ratios d'activité.

Il est nécessaire de signaler qu'un ratio pris de

façon isolée ne présente que peu d'intérêt,

il doit être complété, renforcé et nuancé par

d'autres ratios. C'est cette étude comparative qui permet au banquier

d'extraire les renseignements souhaités.

2-3-2-1- Ratios de structure financière

:

Cette première famille de ratios se divise, elle aussi, en

trois types de ratios de structures, ratios de solvabilité et ratios de

liquidité.

a- Ratios de structure :

Appelé « ratio de solvabilité » ou «

risque liquidatif », il mesure le degré d'implication des

associés dans l'entreprise.

Il doit impérativement être égal ou

supérieur à 20%. Il est d'autant plus satisfaisant lorsqu'il

dépasse les 45%.

Ce ratio détermine la part des capitaux permanent

alloués aux emplois longs.

Il convient qu'il soit toujours supérieur à 1 car

le taux de couverture des immobilisations par les ressources stables

c'est-à-dire le FRN.

L'objectif de ce ratio est de vérifier que la part des

ressources de financement à moyen et long terme apportées par les

tiers n'est pas excessive au regard des fonds propres nets de l'entreprise. Il

est reconnu que les tiers ne doivent pas être plus engagés dans

l'entreprise que le sont ses propres propriétaires.

Ce ratio exprime le degré de couverture des postes

circulants non immédiatement liquidés (BFR maximal) par le fonds

de roulement

Ce ratio démontre le degré de couverture de BFR par

le FRN.

Le FRN doit couvrir une part significative du BFR afin de limiter

les dettes à un niveau raisonnable.

Lorsque ce ratio (R5) est supérieur à 100%, il

exprime une trésorerie positive.

Ce ratio indique la part du BRF financée par la

trésorerie nette lorsque cette dernière est négative.

Appelé « productivité du capitale »,

il mesure l'intensité productive de l'outil de production. Toute

augmentation de ce ratio indique une dégradation de la trésorerie

nette devant être minutieusement analysée.

b- Ratios d'autonomie financière :

Ce ratio permet d'apprécier le niveau de dépendance

(autonomie) de l'entreprise vis-à-vis de sa dette à long terme.

Il mesure les capacités d'endettement de l'entreprise.

Il peut être calculé de plusieurs manières :

fonds propres/fonds permanents ou DLMT/fonds permanents.

La norme veut que les fonds propres soient deux fois plus

supérieurs aux DLMT. Il serait donc préférable que ce

ratio soit inférieur à 50%.

Il mesure le nombre d'années que mettrait la CAF à

rembourser ses engagements à moyen et à long terme.

Il est considéré comme satisfaisant tant qu'il ne

dépasse pas 3 ans.

c- ratios de liquidité :

La liquidité d'une entreprise détermine son

aptitude à faire face à ses obligations à court terme. Ces

ratios évaluent la capacité de celle-ci à honorer ses

engagements à court terme.

Appelé «ratio de liquidité

générale » il illustre les capacités de l'entreprise

à transformer en liquide l'actif circulant pour couvrir ses dette

à moins d'un an.

Lorsqu'il est supérieur à 1, ce ratio traduit un

financement partial des dettes à court terne par les capitaux

permanents.

Il s'agit du ratio de«liquidité réduite

» les DCT sont couvert sous avoir recours à la vente des stocks.

Appelé «ratio de liquidité

immédiate » ce ratio renseigne sur les possibilités de

couverture des DCT par les par les valeurs immédiatement liquider sans

avoir recours ni aux stocks ni aux créances.

d- Ratios de gestion :

Cette famille de ratios traduit les vitesses de rotation des

stocks, des encours clients et des délais fournisseurs.

Le ratio de rotation des stocks mesure la durée de

stockage des marchandises et des matières premières dans

l'entreprise. Autrement dit, le nombre de jours nécessaires à

l'écoulement des stocks de l'entreprise.

Le ratio de produits finis mesure la vitesse d'écoulement

des produits finis après leur fabrication.

Ce ratio exprime la durée du cycle d'exploitation des

produits.

En principe, d'année en année, il doit aller en

diminuant. Si une augmentation est enregistrée, celle-ci peut être

expliquée par un renouvellement de l'outil de production non encore

maitrisée ou alors par la vétusté des

équipements.

Ce ratio représente la durée moyenne des

crédits accordés par l'entreprise à son client.

L'idéal serait de réduire ce délai car toute augmentation

engendre un accroissement en

BFR.

Cette augmentation peut être due soit à une mauvaise

gestion des créances clients soit à la mauvaise qualité de

la clientèle.

Toute fois elle peut provenir de la politique commerciale

adoptée par l'entreprise pour gagner des parts de marché.

Celui-ci permet de connaître la politique que suit

l'entreprise en matière de crédits fournisseur.

Il doit être supérieur au ratio des délais

clients dans le cas d'une entreprise commerciale. e- Ratios de

rentabilité :

« La rentabilité d'une entreprise est l'aptitude d'un

capital à gagner un bénéfice. Selon le point de vue

adopté son calcul diffère ».

Cette famille de ratios montre l'aptitude de l'entreprise

à gagner des résultats par rapport aux moyens mis en oeuvre.

Pour l'entreprise, la rentabilité s'évalue en

comparant le montant de l'investissement et celui du résultat

dégagé indépendamment du mode de financement : c'est la

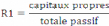

notion de rentabilité économique (R1).

Pour les propriétaires (actionnaires ou

associés) c'est le résultat net obtenu (après charges

financières et impôts) qui doit être comparé au

montant des apports : il s'agit de la rentabilité financière

(R2).

La rentabilité financière vient donc conforter les

associés. En effet, plus son taux est élevé, plus les

associés présents et futurs sont confiants quant au produit de

leur placement.

La rentabilité financière d'une entreprise peut

être améliorée en ayant recours à l'endettement,

à condition que le coût des emprunts soit inférieur au taux

de rentabilité économique. Il s'agit de l'effet de levier dont la

formulation est la suivante.

|

Capitaux empruntés

Effet de levier = taux de rentabilité - taux

d'intérêt de x

(EL) économique (RE) l'emprunt (I) Capitaux propres

|

Plus explicitement :

Plus explication

· Si RE > 1 EL > 0 amélioration de la

rentabilité financière. L'endettement

est

bénéfique pour l'entreprise ;

· Si RE < 1 EL < 0 diminution de la

rentabilité financière (effet de massue)

l'endettement n'est

pas bénéfique pour l'entreprise.

La comparaison entre la rentabilité financière et

économique permet de savoir si l'emprunt a une incidence positive ou

négative sur le propre de l'entreprise.

Effet de levier = rentabilité financière -

rentabilité économique

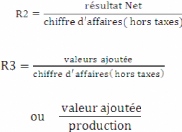

2-3-2-2- Le ratio d'activité :

a- Ratio de rentabilité de l'activité

:

Ce ratio nous renseigne sur la part de la marge permettant de

couvrir les charges de l'entreprise à l'exception des coûts

d'achat des marchandises vendues.

La connaissance de ce taux est très importante pour une

entreprise commerciale où seul le coût d'achat est directement

proportionnel aux ventes (toutes les autres charges ont un caractère) Ce

ratio apprécie la part du résultat net produit par le chiffre

d'affaires (R2).

Celui-ci mesure l'importance de la valeur ajoutée par

rapport à l'intégralité du chiffre d'affaires ou la

production totale. Plus ce ratio est élevé plus le niveau

d'intégration de l'entreprise est important. Cela signifie que plus il

est proche de 1 moins `entreprise fait appel aux tiers et inversement.

b- Ratio de répartition de la valeur

ajoutée :

D'après les normes, les charges du personnel ne doivent

en aucun cas dépasser la moitié de la valeur ajoutée et

doivent diminuer d'année en année.

La norme des revenus de capitaux empruntés est de 5%

devant tendre à s'annihiler.

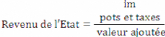

Ce ratio détermine la part de la valeur ajoutée

revenant à l'Etat.

Cette part représente le reliquat de la valeur

ajoutée. En effet, c'est une fois que tout les créanciers

privilégiés sont payés (personnel, Etat et

préteurs) que l'entreprise se constitue une

rémunération.

Remarque :

L'augmentation des deux premiers ratios de répartition

de la valeur ajoutée entraîne une réduction du niveau du

ratio suivant représentant la rémunération de

l'entreprise. Si cette augmentation arrive à se produire, celle-ci

représente pour l'entreprise, une grave situation à examiner de

très prés.

3-Etude de la rentabilité du projet :

Après avoir collecté toutes les informations et

étudié les aspects techniques et financiers du projet, le

banquier procède à l'étude de la rentabilité.

L'étude de la rentabilité s'opère en

deux phases complémentaires. La première consiste en la

construction des tableaux Emplois/Ressources, qui représente les

dépenses et recettes pour en déterminer les soldes des

périodes. La deuxième phase consiste en le calcul d'indicateurs

de rentabilité à partir des soldes dégagés dans la

première phase. Il s'agit du délai de récupération

du capital (DRC), la valeur actuelle nette (VAN), l'indice de

rentabilité (IR) et le taux de rentabilité interne (TRI).

3-1- Construction des tableaux emplois/Ressources

:

Le tableau Emplois/Ressources, fait confronter les emplois de

l'entreprise avec ses ressources, pendant une certaine période, pour

faire ressortir des soldes annuels appelés « cash- flows » de

trésorerie, qui servent dans le calcul de la rentabilité de

l'entreprise.

Le banquier établit deux tableaux Emplois/Ressources :

A- Le tableau Emplois/Ressources avant financement

:

Il est construit sans prendre en considération le

schéma de financement du projet, depuis, on calcule les

différents indicateurs de rentabilité sur les cash-flows

dégagés.

Rubriques Années

|

Année 1

|

Année2

|

Année3

|

Année4

|

Année5

|

|

|

|

|

|

|

|

Total ressources

|

|

|

|

|

|

Emplois :

-Investissement -Variation de BFR

|

|

|

|

|

|

Total Emplois

|

|

|

|

|

|

Ressources - Emplois

|

|

|

|

|

|

Cumul des flux (R-E)

|

|

|

|

|

|

|

B- Tableau Emplois/Ressource après financement

du projet :

Il est construit en prenant en considération le

schéma de financement du projet :

rubriques Années

|

Année 1

|

Année2

|

Année3

|

Annés4

|

Année5

|

|

|

|

|

|

|

|

Total Ressources

|

|

|

|

|

|

Emplois :

-Investissement

-Variation en BFR

-Annuités de remboursement

|

|

|

|

|

|

Total Emplois

|

|

|

|

|

|

Ressources - Emplois

|

|

|

|

|

|

Cumul des (E-R)

|

|

|

|

|

|

|

Cette démarche permet de voir la capacité du

projet à supporter ses coûts sans aucune ressource

extérieure, seulement avec les CAF dégagées de

l'activité de cette entreprise. Cette démarche permet aussi de

voir l'impact de l'endettement sur la rentabilité du projet, en

comparant les indicateurs de rentabilité calculés sur les deux

tableaux, car après financement, les remboursements des emprunts

figurant comme emplois et les CAF serrant pénalisées par des

frais financiers.

3-2- Calcul de la rentabilité du projet

:

Pour calculer la rentabilité d'un projet, on dispose

de plusieurs méthodes qui utilisent des données

actualisées, c'est-à-dire des valeurs prévisionnelles

affectées d'un coefficient d'actualisation de manière à

les rendre comparables à la date de l'étude. La formule

permettant d'obtenir le coefficient d'actualisation (An) est la suivante :

T : taux d'actualisation qui, dans l'optique bancaire est

assimilé au taux d'intérêt débiteur. n : nombre

d'années.

On peut citer les principales méthodes suivantes :

3-2-1- Le délai de récupération du

capital (DRC) :

Le DRC, en anglais « pay-back periode »,

représente le temps nécessaire pour récupérer le

montant de l'investissement.

Il peut être déterminé à partir :

· Soit par les cash-flows simples, qui donnent le temps

d'égalité entre le cumul des cash- flows simples et le coût

de l'investissement.

· Soit par les cash-flows actualisés, qui

déterminent le temps pour que le cumul des cash- flows actualisés

soit égal au coût de l'investissement.

Pour le banquier, ce délai est apprécié

favorablement s'il est inférieur à la durée du

crédit. 3-2-2- La valeur actuelle nette (VAN) :

C'est la comparaison entre les dépenses initiales de

l'investissement et les revenus attendus (VAN = ) pendant la durée de

l'investissement.

Signification de la VAN :

La VAN mesure l'avantage absolu susceptible d'être

retiré d'un projet d'investissement. -I0 : Montant de l'investissement

initial (supposé engagé en début de période).

-CF : Cash-flow.

-n : durée de crédit.

· Si la VAN est positive, le projet est rentable.

· Si la VAN est négative, le projet n'est pas

rentable.

La VAN constitue un paramètre d'appréciation et

de rentabilité de projet. Plus la VAN est élevée plus le

projet est rentable et vis versa. Ainsi, tout projet dont la VAN est

négative est un projet non rentable et aussi donc rejeté.

3-2-3- L'indice de rentabilité (IR) :

L'IR mesure ce profit par un dinar de capitaux investi.

Un projet d'investissement sera sélectionné

à condition que l'indice de rentabilité soit supérieur

à 1.

L'indice de rentabilité exprime une rentabilité

relative par rapport au montant de l'investissement ainsi, il permet de

comparer plusieurs projet d'investissement de montant différents. Il

peut également être comparé à la norme de

l'entreprise.

3-2-4- Le taux de rentabilité interne (TRI)

:

C'est le taux d'actualisation qui rend nulle la VAN. Autrement

dit, c'est le taux au quel le cumul des cash-flows actualisés est

exactement égal au coût de l'investissement.

-interprétation du TRI :

La mesure d'un projet d'investissement par le TRI

nécessite que l'entreprise fixe « une normal minimal », c'est

-à- dire un taux rentabilité minimal appelé « taux de

rejet ». Tous les projets oyant un TRI inférieur au taux de rejet,

seront à priori rejetés. Généralement, on prend le

taux d'actualisation choisi dans le calcul de la VAN comme taux de rejet.

· Si le TRI > taux de rentabilité minimum

imposé par l'entreprise, le projet va améliorer la

rentabilité globale de l'entreprise.

· Si le TRI < taux de rejet, le projet va

détériorer la rentabilité de l'entreprise. 3- 2-5-

Comparaisons entre la VAN et le TRI :

Ces deux méthodes, qui nous semblent équivalentes,

toutefois présentent une divergence qui entraîne dans certains cas

des résultats contradictoires.

Cette divergence provient de l'écart existant entre le

taux d'actualisation, utilise lors du calcul de la VAN, et le TRI, elle

résulte ainsi de la manière de répartition des flux nets

de trésorerie sur la période de l'étude. Ainsi, cette

divergence pose un problème lors du choix entre deux projets

d'investissements.

La situation, c'est que le TRI est lié au délai

de récupération de l'investissement d'une manière plus

importante que la VAN (avec l'hypothèse TRI > au taux

d'actualisation), ainsi, le choix du critère de sélection (VAN ou

TRI) entre deux projets d'investissements dépend de l'investissement

lui-même et de sa patience.

En conclusion, c'est le principe de la politique

d'investissement de l'entreprise, à long terme et à court terme,

qui détermine le critère du choix du projet. Une politique

d'investissement' relativement à cours terme met en évidence le

TRI comme critère de choix entre deux projets d'investissements.

Appréciation générale et

décision :

Le processus de décision d'un projet d'investissement

(X)

Soumission d'un projet d'investissement

|

|

-Première étape -

Etude

technico-économique

Détermination du montant de l'investissement

Détermination de la capacité d'autofinancement du

projet

Détermination de la durée du projet

Rentabilité économique du projet

L'investissement satisfait- il aux normes de

rentabilité économique

de l'entreprise ?

Projet rejeté

ou réexamen

des normes

Non

Rejeté ou

réexamen du

financement

Non

-deuxième étape-

Etude financière du

projet

Choix du mode de financement du projet

Rentabilité financière

Montage financier : plan de financement

|

|

Le projet d'investissement peut -il être financé

?

Décision finale

C'est la phase la plus délicate de l'étude d'une

demande de crédit d'investissement. A ce stade de l'étude, il n'y

a plus de règles générales. Tout est affaire de jugement

personnel, étayé bien sûr par les éléments

d'appréciation dégagés.

Selon qu'il s'agisse d'un crédit d'investissement ou

d'un autre crédit, les conclusions pourraient différer, mais dans

un cas comme dans l'autre, les considérations liées au facteur

humain, à l'élément de confiance et de compétence,

ainsi que les conclusions tirées de l'analyse de la conjoncture

économique générale ou particulière à la

branche d'activité de l'entreprise, complètent utilement les

indictions fournies par l'analyse financière.

Pour cette analyse financière, il y à trois grands

principes qu'il faut respecter : - la bonne connaissance de l'entreprise et de

son secteur d'activité ;

- l'examen approfondi des documents comptables et financiers

dans une perspective décloisonnée et interactive ;

- la propriété accordée aux

évolutions par rapport

Conclusion :

La décision d'investir naît de la

nécessité ou de l'intérêt à réaliser

un investissement les causes de l'investissement dans l'entreprise sont

multiples, il peut d'agir de remplacement un équipement

défectueux, d'accroître la capacité de production a fin de

répondre à l'augmentation de la demande, de réduire les

coûts en modernisant les installations, de prendre le contrôle

d'une entreprise à travers l'acquisition de part en capitale social,

etc....

Pour conclure ce chapitre il faut dire que l'étude des

projets d'investissements implique des compétences techniques et

stratégiques. Leurs évaluations s'inscrit dans une

démarche stratégique de l'entreprise. Néanmoins un

investissement ne peut êtres que réalisé que s'il

présente un intérêt certain pour l'entreprise en terme de

profit et de rentabilité

|