B. Résultats empiriques : Tests traditionnels

1. Statistiques de l'échantillon

a. Corrélations intermarchés

Le tableau ci-dessous présente une étude de

corrélation entre les cours du Dow Jones DJ Eurostoxx, et les cours du

CAC40 sur une période similaire, allant du 3 janvier 2000, au 19 mai

2009. Les jours ouvrés n'étant cependant pas les même

à Paris, Francfort ou Zürich, le nombre de variables diffère

d'un échantillon à l'autre. Par conséquent, 2

possibilités

s'offraient à nous : soit supprimer les cours

correspondant aux dates non concordantes, soit compléter les dates

manquante par un jour tradé, dont le cours est égal à

celui de la veille. Nous avonse choisi cette dernière solution. En effet

supprimer les cours correspondant aux dates non concordantes pouvait avoir pour

conséquences d'annuler une variation journalière non

négligeable, et ainsi biaiser la volatilité.

|

CAC40

|

|

DJ Eurostoxx

|

|

|

Dates ajoutées à l'échantillon

|

CAC Index

|

Dates ajoutées à l'échantillon

|

SX5E Index

|

|

12 juin 2000

|

6549.05

|

24 décembre 2002

|

2456.5

|

|

14 juillet 2000

|

6570.36

|

31 décembre 2002

|

2386.41

|

|

4 juin 2001

|

5432.71

|

24 décembre 2003

|

2721.57

|

|

|

28 mai 2007

|

4463.52

|

|

|

24 décembre 2007

|

4384.55

|

Nombre de jours ajoutés 3 5

Taille de l'echantillon 2 396 2 396

écart-type relatif 0.23711 0.24795

Coefficient de corrélation 99%

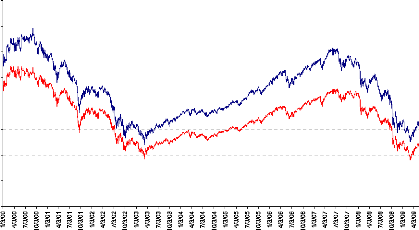

Corrélation CAC40 & DJ Eurostoxx

DJ Eurostoxx

CAC40

8000

7000

6000

5000

4000

3000

2000

1000

0

A la vue de ces résultats, nous avons fait le choix de

porter notre étude uniquement sur les données historiques du

CAC40.

Comme nous pouvons le voir, les cours du CAC40 et du Dow Jones

DJ Eurostoxx ont le même comportement, en effet leur cours est

très fortement corrélé, et leur volatilité relative

est du même ordre. Nous en concluons que les résultats obtenus sur

les cours du CAC40, seront valable également pour le Dow Jones DJ

Eurostoxx.

b. Résumé statistique de l'échantillon

étudié : indice CAC40 sur une dizaine d'années

Les résultats empiriques de ces 2 393 jours

tradés consécutifs du 1er jour ouvré de

l'année 2000, à la fin mai 2009, sont calculés à

partir des log différences des cours. Les données montrent alors

une claire leptokurticité des log rentabilités

considérées.

Nous avons aussi testé l'auto-corrélation des

cours avec un décalage de i jours, puis calculé leur p-value. Les

résultats des calculs sont accessibles, en annexe, et ont

été réalisés à l'aide du logiciel R, mis en

ligne par l'université Pierre et Marie Curie. Suivant la typologie

adoptée dans la littérature, nous avons marqué ces

autocorrélations d'une étoile * pour une significativité

à 5% d'erreur, et marquées de deux étoiles **, quand

l'erreur est inférieure à 1%. Il apparaît alors une

très faible autocorrélation des log rentabilités. Ce qui

semble intervenir en faveur de l'efficience faible des marchés. Nous

avons également réalisé un test

1

de Bartlett standard pour estimer l'erreur des

autocorrélations, par la formule . Bien qu'il

N

ne s'agisse pas d'indices boursiers identiques, nos

résultats sont concordants avec ceux de Brock et al. (1992)

Rendements journaliers

p(i), test d'autocorrélation avec un décalage de

i

calculés ramenés à 1 jour

p(i), test d'autocorrélation avec un décalage de

i

0.065 0.020

239 2 383

-0.0025 -0.00023

0.0503 0.01 37

N

|

2 393

|

|

Moyenne

|

-0.00025

|

|

?

|

0.0159

|

|

Skew

|

0.0410

|

|

Kurtosis

|

5.08

|

|

p(0)

|

1

|

p(1)

|

-0.047**

|

p(2)

|

-0.046

|

p(3)

|

-0.069

|

p(4)

|

0.062*

|

p(5)

|

|

-0.073*

|

|

|

Bartlett std.

|

0.020

|

|

Rendements sur 10 jours (glissants)

|

|

N

|

2 383

|

|

Moyenne

|

-0.0023

|

|

?

|

0.0433

|

|

Skew

|

-0.9724

|

|

Kurtosis

|

3.50

|

|

p(0)

|

1.000

|

p(1)

|

0.862

|

p(2)

|

0.731

|

p(3)

|

0.622

|

p(4)

|

0.535

|

p(5)

|

|

0.429

|

|

|

Bartlett std.

|

0.020

|

|