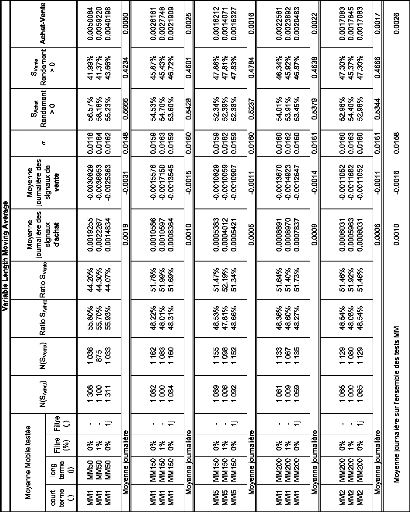

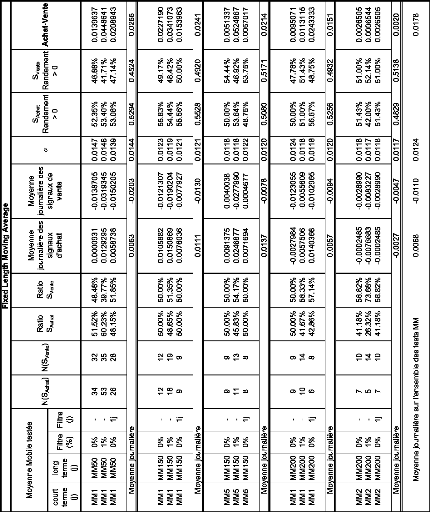

2. Résultats de la stratégie des moyennes

mobiles oscillantes

Les tableaux suivants présentent les résultats

de performance de la méthode des oscillateurs flottants ou VMA, ainsi

que les résultats de performance de la méthode FMA. Nous y avons

réalisé, pour chaque méthode, une synthèse des

résultats des 5 oscillateurs évoqués

précédemment.

Pour chaque oscillateur, nous avons distingué les 3

règles déjà auparavant énoncées, sur 3

lignes successives.

Nous avons donc testé les performances de 30

oscillateurs au total, dans les deux tableaux qui suivent.

En première ligne, nous présentons les

résultats de l'oscillateur classique, sans contrainte. En

deuxième ligne, ceux de l'oscillateur muni d'une bande absorbante de 1%

sur sa moyenne mobile long terme. En troisième ligne enfin, nous

présentons les résultats de l'oscillateur muni d'un filtre

évitant les signaux s'annulant d'une journée à l'autre.

Rappelons que les signaux de trading de ces oscillateurs sont initiés

lors du croisement des moyennes mobiles

court-terme et long-terme. Un signal d'achat (vente) est

généré quand la moyenne mobile court terme passe au dessus

(dessous) de la moyenne mobile long terme.

N(SAchat) et N(SVente)

représentent le nombre de signaux d'achat et de vente

générés par la méthode. Des ratio sont ensuite

calculés. Nous présentons ensuite la moyenne des log-

rentabilités journalières cumulées des signaux d'achat,

puis celle des signaux de vente. Vient ensuite le calcul des

écart-types. Les colonnes suivantes montrent la proportion de signaux

d'achat ayant engendré des rentabilités positives pour le

praticien de l'analyse technique. Enfin, en dernière colonne sont

présentés les rendements obtenus au moyen de ces oscillateurs sur

l'ensemble de la période de l'échantillon.

Il est intéressant de constater que pour les

oscillateurs VMA, plus de 50% des signaux d'achat sont gagnants. Ce

résultat est en parfaite cohérence avec les résultats de

Brock et al. (1992), mais leur interprétation ne fonctionne pas

sur l'échantillon considéré ici. En effet, ceux-ci

affirment, après avoir trouvé ces mêmes proportions de

signaux d'achats gagnants, que cela est consistant avec un marché

à tendance haussière. Or on sait que sur l'échantillon

choisi, la tendance du marché n'était pas haussière. Il se

caractérise en effet par la création de la bulle Internet, son

éclatement, une tendance haussière, puis une crise sans

précédent, celle des subprime. Celle-ci a fait perdre 59,2% de sa

valeur au CAC40 en l'espace de 21 mois et demi, entre le 1 juin 2007, et le 9

mars 2009. Ce qui a eu pour effet d'annuler 6 ans de tendance haussière

et d'atteindre un « plus bas » à cette date. Il semble donc,

empiriquement, que cette importante proportion de signaux d'achat gagnants,

soit due à un autre élément. Probablement l'outil en

lui-même.

Pour les tests de FMA, deux cas nous donnent cependant des

résultats inférieurs (supérieurs) à 50% et

inférieurs (supérieurs) au nombre de signaux d'achat (vente). Il

s'agit des oscillateurs 5-150 et 2-200, avec une bande filtrante de 1%. Cela

indique, puisque la moyenne journalière des rendements cumulés

Achat-Vente est toujours strictement positive, que cette règle de

trading implique implicitement que l'on réalise

régulièrement des opérations de moyenne à la

baisse. Ce qui est clairement illustré par le ratio de signaux d'achat

à 26% selon nos résultats, et de vente à près de

73% de l'oscillateur 2-200-(1%).

Dans la dernière colonne des tableaux, Achats-Ventes,

on constate de plus que les log- rentabilités journalières

espérées sont bien supérieures à celles du

marché. En synthèse, les stratégies VMA et FMA permettent

respectivement, toutes règles confondues d'espérer des

rentabilités journalières de 0.0026, et 0.0 178, alors que le

marché propose, nous l'avons vu dans la section 1. b., une

rentabilité journalière moyenne de -0.00025.

|