|

TANGER, QUEL REGIME DE ZONE FRANCHE ?

MEMOIRE

POUR L'OBTENTION DU MASTER `' ADMINISTRATION FISCALE''

PREPARE PAR :

Mr RACHID OUIAZZANE

DIRECTRICE DE RECHERCHE :

Mme MARIE-JOSEE FERREIRO

DIRECTION DE LA LÉGISLATION FISCALE

DGFIP

ANNÉE UNIVERSITAIRE 2007-2008

MASTER DROIT

MENTION DROIT FISCAL

(Cohabilitation avec l'université PARIS-1

Panthéon-Sorbonne)

DEPARTEMENT SCIENCES DES ORGANISATIONS

Je tiens à remercier Madame Marie-José

FERREIRO pour m'avoir encadré tout au long de ce travail.

J'espère qu'elle trouvera ici l'expression de ma

profonde gratitude pour l'aide qu'elle m'a apportée.

SIGLES ET ABREVIATIONS

|

AMENA

|

Réseau Euro-méditerranéen d'Agences de

Promotion de l'Investissement

|

|

API

|

Agence de Promotion de l'Investissement

|

|

BIT

|

Bureau International du Travail

|

|

CNUCED

|

(UNCTAD en anglais) Conférence des Nations Unies sur le

Commerce et le Développement

|

|

CRI

|

Centre Régional d'Investissement

|

|

FMI

|

Fond Monétaire International

|

|

IDE

|

Investissement Direct Etranger

|

|

IGR

|

Impôt Général sur le Revenu

|

|

IS

|

Impôt sur les Sociétés

|

|

OCDE

|

Organisation De Coopération et de Développement

Economiques

|

|

OMC

|

Organisation Mondiale de Commerce

|

|

PIB

|

Produit Intérieur Brut

|

|

PVD

|

Pays en Voie de Développement

|

|

TFZ

|

Tanger Free Zone

|

|

TIC

|

Technologies de l'Information et de Communications

|

|

TMSA

|

Agence Spéciale Tanger Méditerranée

|

|

TVA

|

Taxe sur la Valeur Ajoutée

|

|

UE

|

Union Européenne

|

|

ZF

|

Zone Franche

|

|

ZFE

|

Zone Franche d'Exportation

|

INTRODUCTION GENERALE

Les premiers espaces francs sont apparus en chine et en

Grèce dans l'antiquité. Des villes et ports en Europe, notamment

en Hollande et en France, on aussi acquis un statut franc pendant le moyen

âge, puis dans le monde colonial pendant le XIXème siècle

(Singapour, Pennang, Macau ou Hong-Kong qui est devenu le second port mondial

au tour de 1900).

Mais, le nombre des zones franches n'atteint des centaines

puis des milliers qu'après la seconde guerre mondiale. Les zones

franches d'exportation (ZFE) en particulier sont de plus en plus

répandues comme instrument de développement et de croissance

fondé sur l'exportation, puisqu'elles sont utilisées aujourd'hui

par plus de 100 pays.

Jusqu'aux années quatre-vingt, le Maroc - comme la

plupart des PVD - a basé son développement économique

sur - un modèle de substitution aux importations, une protection

des industries nationales, par des barrières douanières

élevées, - et le nationalisme, par le contrôle des

investissements et le contrôle monétaire. Toutefois, la situation

économique critique du pays ainsi que l'impossibilité de

rembourser la dette au début de ces années, mettaient le Maroc

sous l'autorité des institutions financières

internationales1(*). Par la

suite, les organismes internationaux - tels que le fond monétaire

international (FMI), la banque mondiale, l'union européenne (UE) - ont

conseillé au Maroc d'engager des réformes économiques et

de changer la politique marocaine pour relancer la croissance. C'est alors que

ce dernier a mené un vaste chantier de réformes structurelles

depuis le milieu des années quatre-vingt (programme d'ajustement

structurel).

Ces réformes qui ont nécessité un travail

législatif et réglementaire considérable, ont porté

essentiellement sur la modernisation et la simplification du système

fiscal, la déréglementation des prix, la libéralisation du

commerce intérieur, l'amélioration de la gestion des entreprises

publiques, l'élargissement du champ d'activité du secteur

privé et la modernisation du secteur financier.

Ces réformes encouragent entre autres les

investissements privés étrangers et les attirent par le

renforcement de la libéralisation, la privatisation, et la

déréglementation se traduisant alors notamment par la mise en

place des zones franches et l'intégration dans les zones de libre

échange.

Le Maroc, pays remplissant la majorité des conditions

de compétitivité des zones franches -surtout d'exportation -

constitue l'une des régions de prédilection pour la

réussite de ces zones. Les villes du nord et notamment Tanger - de part

sa position stratégique et son histoire - constitue l'emplacement

idéal pour l'implantation de ZFE. Les ZFE apparaissaient donc un moyen

idéal de relance et de développement économique

régional et national.

Toutefois, ces zones constituent un optimum de second rang du

point de vue économique, car elles ne profitent qu'à un petit

nombre et créent des distorsions dans l'attribution des ressources. Mais

les zones franches, sous différentes formes ( d'exportation,

commerciales, industrielles d'exportation, bancaires ou d'entreprises...)

peuvent contribuer à encourager la libéralisation des

échanges au niveau national, la création d'emploi, le

renforcement de la balance commerciale par apport de devises et l'augmentation

des exportations, la contribution à une grande intégration

interindustrielle entre pays développés et PVD,

l'élévation de la compétitivité internationale de

l'industrie nationale et l'élévation de la compétence des

travailleurs, qu'à impulser le développement de transfert de

technologies ainsi permettre la fixation de la population et le ralentissement

de l'immigration...

Toutefois, pendant les phases de planification d'une zone

franche d'exportation, il faut procéder systématiquement à

une analyse des coûts et des avantages fondée sur des attentes

réalistes au niveau régional et national2(*). L'analyse doit porter sur

quelques éléments clés tel que l'exportation,

investissement direct étranger (IDE), recettes en devises, emploi,

transferts de technologies, investissement dans les infrastructures, pertes de

recettes fiscales et subventions. Puis, il faut étudier la

manière dont un programme de ZFE peut s'inscrire dans une politique

économique générale du pays.

L'analyse peut s'avérer difficile de fait du manque de

maîtrise des éléments d'analyse. Les attentes au niveau

investissement, par exemple, dépendent des perspectives offertes par les

ZFE, mais aussi dans une certaine mesure, de facteurs extérieurs comme

la situation économique du pays d'accueil. L'IDE dépend

également de l'état de l'économie mondiale, la

disponibilité de financements sur le marché financier

international, sur lesquels il est difficile d'émettre des

prévisions. L'IDE par conséquent peut être fortement

surestimé. Au contraire, les coûts de création de la ZFE,

notamment les investissements d'infrastructures et les divers coûts

administratifs, sont souvent sous-estimés. L'analyse des coûts et

des avantages de la ZFE prévus doit par conséquent se fonder sur

des estimations prudentes, en particulier concernant les coûts

initiaux.

En effectuant cette évaluation, le pays doit envisager

plusieurs possibilités, dont la libéralisation des

échanges et des investissements à l'échelle nationale ou

à un niveau plus limité. Certaines ZFE sont utilisées

comme terrain d'essai pour des réformes bloquées au niveau

national. Le Maroc, comme pour de nombreux PVD, a clairement affiché sa

volonté - dans un premier temps - d'attirer les investissements et de

promouvoir l'emploi ; puis dans un deuxième temps de transposer

à l'ensemble du territoire, toutes les expériences

réussies afin qu'elles soient envisagées au niveau de

l'économie nationale dans le but de faire de ces pôles un levier

du développement.

L'analyse doit aussi se faire sous l'angle

recettes/dépenses publiques. La création des zones franches

influence fortement les dépenses et les recettes publiques de diverses

manières. Les investissements publics en infrastructures, les

rémunérations des fonctionnaires chargés de

réglementer l'activité de la ZF ou d'en assurer le fonctionnement

et les autres dépenses d'exploitation, les droits et taxes perdus en

raison de la contrebande, les incitations fiscales fournies (dépenses

fiscales) et les subventions constituent tous des dépenses publiques

liées aux zones franches. D'un autre côté, les impôts

sur le revenu des entreprises (en l'absence d'exonération temporaire),

les impôts sur le revenu des personnes bénéficiant des

emplois directs et indirects, les redevances d'autorisation et le prix des

services, montant des loyers ou le prix de vente des terrains, ainsi que les

droits et taxes d'importation sur les produits de la zone vers le territoire

douanier national et les recettes de concessions pour les autres installations

(port par exemple) en relation avec la création de la zone...

constituent des recettes qu'il ne faut pas oublier de prendre en

considération.

Là aussi, l'analyse de la relation

recettes/dépenses se révèle difficile car les informations

empiriques dont dispose les administrations sur l'efficacité des

incitations fiscales, ne permettent pas de tirer rapidement des conclusions.

Pour compenser les défaillances du climat d'investissement national, les

Etats proposent des incitations fiscales. Certes, le système fiscal

n'est pas le premier facteur d'influence sur le choix d'investissement des

entreprises, mais il peut par contre jouer un rôle déterminant

lorsque les autres facteurs s'égalisent.

Le Maroc à l'instar des PVD, a entrepris

d'améliorer l'infrastructure matérielle de ses services. Pour ce

faire, il simplifie les procédures administratives dans les ZFE (mais

aussi au niveau national), il octroie des incitations fiscales :

allégements des droits de douane, des exonérations temporaires

totales ou partielles, des abattements ou des réductions des taux

d'imposition sur les revenus ou bénéfices des

sociétés, des subventions directes et indirectes... pour attirer

et garder les investissements nationaux et étrangers.

Au niveau de la politique fiscale, « La

réforme de la fiscalité à laquelle s'est attelée la

Direction Générale des Impôts, depuis près d'une

décennie, s'inscrit dans cette mouvance. Elle s'est assignée en

priorité l'objectif de simplification du système fiscal et de

réalisation d'un code général des impôts, instrument

simple, cohérent et transparent mis à la disposition des

contribuables »3(*).

Ainsi, beaucoup de reformes ont été entreprises pour à la

fois moderniser, harmoniser tous les impôts et faire du système

fiscal un facteur essentiel pour le développement.

DELIMITATION DU SUJET

Les zones franches à Tanger se définissent comme

suit :

- Le statut de la ville de Tanger créée par le

Dahir4(*) du

30/12/1961 ;

- La zone franche portuaire de Tanger créée

à partir du 1er janvier 1962 dans l'enceinte portuaire de Tanger par le

Dahir n° 1/61/462 du 30 décembre 1961.

- La Zone Industrielle (A, B et Gzenaya), instaurée par

le décret n°338 -68 du 26 Janvier 1970.

- La place financière off-shore de Tanger

créée par la loi N°58-90 de 26/02/1992 ;

- La zone franche d'exportation de Tanger-Boukhalef

créée par le décret N°2-96-511 du 10/11/1997

- Le port de Tanger-Med créé comprend quatre

zones franches : OUED NEGRO, MELLOSSA I ET II, ET KSAR EL MAJAZ. Le

nouveau port de Tanger Méditerranée marquera sans doute le

début d'une nouvelle ère en matière de zones franches.

Elle juxtaposera trois zones : logistique, industrielle et commerciale au port.

Tout d'abord le terme « régime »

signifie « type d'organisation ou de gestion, un ensemble de

règles définissant un statut ou encore un type de

gouvernance »5(*).

Au cas particulier, il s'agit du régime fiscal. On s'intéressera

plus particulièrement au régime fiscal des zones franches

d'exportations à TANGER.

Le terme de « zone » ou d'« enclave

»6(*) suppose un cadre

d'action distinct des règles qui s'appliquent ailleurs

(c'est-à-dire que la zone est considérée comme

située en dehors du territoire douanier national), conçu par le

gouvernement pour promouvoir certains objectifs.

Les pays donnent parfois à leurs ZFE ou aux zones

similaires des appellations différentes. C'est aussi le cas des

analystes et de leurs définitions des ZFE. Kusago et Tzannatos (1998)

ont présenté une liste de la terminologie utilisée :

« zone franche industrielle » et « zone franche d'exportation

» en Irlande par exemple, « maquiladora » au Mexique « ,

« zone franche de transformation des exportations » et « zone

franche d'exportation » en Corée « zone de transformation des

exportations » aux Philippines, « zone économique

spéciale » en Chine, « zone de promotion des investissements

» au Sri Lanka, « zone de commerce extérieur » en Inde et

« zone franche » aux Émirats arabes unis. Il arrive souvent

aussi qu'elles soient appelées « zones de libre-échange

», dénomination qui date du

XIXème siècle7(*).

Les définitions des ZFE présentent des

éléments communs tels que « zones géographiques ou

fermées » et « conditions de libre-échange »

destinées à attirer les « producteurs tournés vers

l'exportation ». Les définitions les plus courantes des ZFE sont

les suivantes :

· « Zone industrielle,

généralement fermée et d'une superficie de 10 à 300

hectares, spécialisée dans la production destinée à

l'exportation. Elle offre aux entreprises des conditions de

libre-échange et un environnement réglementaire libéral

» (Banque mondiale, 1992) ;

· « Zone industrielle offrant des avantages

spéciaux, ayant pour vocation d'attirer des investisseurs

étrangers et dans laquelle des produits importés subissent une

transformation avant d'être exportés ou réexportés

» (BIT, 2003).

Au Maroc, les zones franches d'exportation sont définit

par la loi N° 19-94 dans l'article premier comme : « ...,

des espaces déterminés du territoire douanier où les

activités industrielles et de services qui y sont liées sont sous

traités, selon les conditions et limites posées dans la

présente loi, à la législation et à la

réglementation douanière et à celles relatives au

contrôle du commerce extérieur et des changes », aussi

dans l'article 3 : « ..., peuvent être autorisées

dans les zones franches d'exportations toutes activités exportatrices

à caractère industriel ou commercial ainsi que les

activités de service qui y sont liées ... »8(*)

En effet, la loi reprend la définition conventionnelle

à savoir les trois points :

1. zones géographiques ou fermées ;

2. conditions de libre-échange ;

3. destinées à attirer les producteurs

tournés vers l'exportation.

Etudier les zones franches d'exportations au Maroc revient

à étudier les zones franches dans la région de Tanger.

Effectivement, toutes les ZFE actives au Maroc se situent dans la région

de Tanger que ce soit celle de Tanger-Boukhalef ou les futures ZFE du port

Tanger-Med. De même, le Maroc a créé une nouvelle zones

franches d'exportation hors de Tanger, celui de la ville de Nador9(*), dont le Décret

N°2-96-512 du 20/11/1997 porte création. Mais jusqu'à ce

jour, cette zone ne connaît pas réelle activité.

En pratique, l'étude du régime des zones

franches d'exportation à Tanger revient à étudier tous

les régimes de ZFE existant, puisqu'elles sont toutes régies par

la même loi (la loi n° 19-94 relative aux zones franches

d'exportation)10(*) .

Les zones franches de Ceuta, Melilla et celles des îles

Chafarinas ne feront donc pas partie de notre étude, car d'une

part, leur régime n'est pas la création du Maroc, et d'autre

part, elles sont plus considérées comme des ports francs que

comme ZFE. En revanche, elles peuvent être utilisées à

titre d'élément de comparaison.

Il est également utile de rappeler que le Maroc octroie

certains avantages fiscaux aux villes dites en situation difficile11(*). Ces avantages prennent la

forme de réduction d'Impôt sur les Sociétés (I.S) ou

d'Impôt sur le Revenu (I.R), d'abattements et d'exonérations, et

d'avantages en matière de déduction de provisions ou

d'amortissement d'immobilisation... Ce régime dérogatoire

spécifique à ces préfectures et provinces, malgré

certaines similitudes de régime, ne donne pas à ces territoires

le statut de zones franches. En premier lieu, le décret

déterminant les villes pouvant bénéficier de ces avantages

ne comporte pas le terme « zones franches ». en second

lieu, les avantages accordés sont relativement très

limités dans le temps. En conséquence, ces régimes ne

seront donc pas abordés dans le cadre de cette étude.

DEFINITION DE LA PROBLEMATIQUE

Le Maroc possède une expérience relativement

ancienne en matière de zones franches. Dès, 1961 le statut

spécial de la ville de Tanger existe, et sa zone franche portuaire est

créée à partir du 1er janvier 1962. Mais, il a fallu

attendre la fin des années quatre-vingt-dix pour assister à la

création de la première zone franche d'exportation

Tanger-Boukhalef. Certes la création de ces ZF est le fruit d'une

situation historique de la ville et du contexte international de

l'époque. Après l'indépendance du Maroc en 1956 et dans un

souci de rassembler le pays sous le même drapeau, feu le Roi Mohammed V

lors de sa visite historique à Tanger a voulu donner à la ville

des avantages, entre autres, fiscaux pour permettre à la ville de

conserver son attractivité et le niveau économique qu'elle avait

en sa qualité de ville internationale franche. Cette décision

était initialement politique.

Or, la création de la zone franche industrielle,

dés le début des années soixante-dix, a été

en premier lieu une décision économique et sociale. Tandis que

les zones franches d'exportations créés à la fin des

années quatre-vingt, ont été motivées par

l'ambition d'ouverture sur l'économie mondiale, la libéralisation

de l'économie nationale, et la volonté d'attirer les capitaux

étrangers et de promouvoir l'emploi...

La question qui se pose par rapport à

l'expérience marocaine dans ce domaine, est de connaître le

degré de maturité dans la conception du régime fiscal des

zones franches d'exportation. La problématique est de savoir la

proportion que doivent prendre les incitations fiscales par rapport aux autres

avantages dans un régime de ZFE. Autrement dit, qu'elle est l'importance

du facteur fiscal dans la réussite d'une ZFE. Un régime de ZFE

est par essence un régime d'incitations fiscales, et en application

à la ville de Tanger, compte tenu de ses capacités à

attirer l'investissement, il s'agit de comparer les avantages fiscaux des ZF

Marocaines avec les incitations communes des ZF dans le monde. Cette

comparaison se fait logiquement en tenant compte de la nature des

investissements que l'on veut attirer.

En outre, la création d'un régime de ZFE doit

intégrer une dimension internationale. L'établissement d'un

régime de zones franches d'exportation résulte moins de la

volonté de l'Etat que de la pression du marché. Si la

déréglementation et la défiscalisation semblent

déterminantes pour attirer sinon conserver les investissements, ainsi

que les activités et les emplois qu'ils procurent, elles le sont d'une

manière relative. La propagation de ces mesures d'incitation - à

laquelle s'adjoignent les effets de la liberté de mouvements des

capitaux - rendent âpre la compétition entre les Etats et les

poussent à des surenchères délétères. Dans

cette perspective, les Etats se mettent sur un marché où la

concurrence tire vers le bas de l'échelle les régimes fiscaux des

ZFE. Dès lors, l'Etat d'accueil n'est plus maître de sa politique

fiscale, elle-même inspirée par la nécessité de

séduire les investisseurs étrangers. D'où

l'émergence de la question de `'la fiscalité dérogatoire''

dans le système fiscal Marocain notamment le statut spécial du

`'DAHIR'' dans la législation Marocaine.

L'autre interrogation consiste en la maîtrise de la

valeur réelle ou de la contrepartie de la création de zones

franches d'exportation. Il convient pour se faire de procéder à

une analyse systématique des coûts et des avantages

réalistes au niveau régional et national. L'analyse doit aussi se

faire sous l'angle recettes/dépenses publiques. La création des

zones franches influence forcément les dépenses et les recettes

publiques de diverses manières. En fin, analyser la manière dont

un programme de ZFE peut s'inscrire dans une politique économique

générale du Maroc, avec l'importance d'imaginer les solutions

fiscales pour garder les investissements après expiration des avantages

du ZFE, semble indispensable. En fait, l'instauration d'un régime de ZFE

peut être le fruit -comme c'est le cas pour la ville de Tanger- d'une

contrainte purement politique ou motivée par des contraintes

économiques persistantes. Il peut être aussi un pas vers

l'ouverture à l'économie internationale, un outil d'apprentissage

pour des réformes futures ou tout simplement pour augmenter la

représentativité de l'Etat sur la scène mondiale dans ce

domaine.

PREMIERE PARTIE :

LES POLITIQUES D'INCITATION DANS LES ZONES FRANCHES

Les pays dans leur recherche d'attirer l'investissement et les

capitaux privés, utilisent tous ce qui est en leur pouvoir. L'instrument

juridique est parmi ces moyens.

Ainsi, les régimes de zones franches dans le monde se

basent tous sur des incitations fiscales, des facilités administratives

et une réglementation dérogatoire dans les autres domaines.

CHAPITRE I : LES REGIMES DE ZONES FRANCHES

Les zones franches dans le monde représentent la

même structure d'incitations (Section I). Toutefois, il faut

s'interroger sur leur avenir (Section II).

SECTION I : LES INCITATIONS COMMUNES AUX ZONES FRANCHES

Les entreprises, dans leur recherche d'optimisation des

facteurs de productions, peuvent déplacer leurs activités de

production à l'étranger. Pour cela, elles étudient

plusieurs implantations possibles avant de décider où investir.

Elles procèdent à des analyses normales des coûts et des

avantages, qui peuvent inclure une évaluation des risques et des

considérations de possibilités de changement d'échelle sur

le plan de la main-d'oeuvre, d'accès aux fournisseurs, de délai

de commercialisation, etc.

L'Etat initiateur (hôte ou d'accueil) des ZFE, offre

différentes incitations pour remédier aux dysfonctionnements de

son climat d'investissement, que ce climat soit dû à des

dysfonctionnements relatifs à la protection du marché

intérieur, à des obstacles réglementaires ou à

l'insuffisance des infrastructures. Ces incitations visent, entre autres,

à compenser le niveau inférieur de rentabilité que peut

obtenir l'investisseur par rapport à d'autres implantations. Elles

visent généralement à créer un environnement plus

favorable aux entreprises. Certaines de ces incitations sont normalement

limitées dans le temps, c'est le cas des allègements

d'impôts sur le revenu des entreprises ou de ceux liés à

des critères spécifiques, comme le niveau minimal

d'investissement et d'emploi.

Pour influer sur les décisions des entreprises, les

Etats convergents vers un même modèle d'incitations. Ces

incitations sont principalement fiscales.

A- LES INCITATIONS FISCALES

Les formes d'incitations fiscales qu'on peut rencontrer dans

presque tous les régimes de zones franches sont :

- allègements des droits de douane ou

exonérations des droits à l'importation sur les matières

premières, les biens intermédiaires et les biens

d'équipement utilisés pour la production de marchandises et la

fourniture de services12(*). Diverses exonérations de redevances et frais

douaniers peuvent aussi être prévues ;

- exonérations de la taxe sur les ventes pour les

produits ou services exportés ainsi que sur tous les produits et

services acquis sur le marché intérieur et servant à la

production

- exonérations temporaires, abattements d'impôts

ou réduction des taux d'imposition sur les revenus ou les

bénéfices des entreprises, souvent liés à leurs

performances à l'exportation ou à la part des exportations dans

la production totale ;

- subventions indirectes, notamment en faveur de

l'éducation et de la formation, et subventions directes, telles que

fourniture d'eau et d'électricité à des prix

inférieurs à ceux du marché.

Ces grandes catégories d'incitations fiscales sont

observées dans tous les systèmes de ZF, avec des

différences bien sûr au niveau de la limitation dans le temps des

avantages, des taux forfaitaires d'impositions ou des régimes de

subventions.

Toutefois, les Etats sont bien conscients de l'importance des

autres facteurs d'aide à l'investissement.

B- LES AUTRES INCITATIONS

Les zones franches offrent aux entreprises d'autres avantages

liés au transfert de revenus, capitaux, et à l'utilisation de

certains services publics.

n amélioration des infrastructures matérielles :

amélioration de l'accès aux transports et des réseaux

logistiques, des réseaux de télécommunications et des

services collectifs. Certaines zones fournissent aussi des espaces de

production ou des bureaux, des logements et des institutions de services,

notamment des établissements scolaires ;

n simplification des formalités et facilités

d'accès aux services administratifs : création de services

publics à guichet unique, de procédures douanières

accélérées, simplification ou suppression des

procédures de licences, cadre juridique et tribunal spéciaux ;

n assouplissement de la législation du

travail ;

n subvention d'incitation à la création

d'emploi ;

n garanties sur :

ü le libre transfert des revenus et des

bénéfices ;

ü le libre rapatriement des capitaux et des

devises ;

ü la liberté d'importation des biens et services

liés aux activités des opérateurs ;

ü la liberté des relations commerciales avec les

entreprises exportatrices ;

ü flexibilité d'emploi ;

ü le droit de propriété et la protection

contre la nationalisation des biens des entreprises des investisseurs

étrangers ;

n mise en place de services de promotion des exportations :

services de conseil aux entreprises, aide en matière de vente et

d'études de marché, financement et services de crédits

à l'exportation ;

n tarifs préférentiels sur les prestations de

certains services publics (eau, éléctricité,

téléphone ...) ;

n subvention directe au promoteur de la zone aux investisseurs

pour l'acquisition du terrain ou des bâtiments.

Par ces formes d'avantages et d'incitations à

l'investissement, les pays essayent de mettre en oeuvre des réformes en

créant un environnement favorable à l'investissement à une

échelle réduite.

Toutefois, plusieurs facteurs laissent à penser que la

technique des zones franches en tant que facteur de développement n'est

plus de mise.

SECTION II : LES ZONES FRANCHES : QUEL

DEVENIR ?

D'après le Bureau international du travail

(BIT)13(*), le nombre de

ZFE s'est accru de manière exponentielle, passant de 79 dans 25 pays en

1975 à 2 700 environ réparties dans plus de 100 pays en

2005-2006. Mais bien que les ZFE constituent un phénomène en

développement, l'examen d'un bon nombre d'agrégats comme le

retournement du marché, la surenchère d'incitation ou la

banalisation des avantages, laisse à penser que l'avenir des ZF n'est

pas à l'accroissement de leur nombre.

A- CHANGEMENT DES CONDITIONS DE MARCHE

D'un côté, l'offre d'espace industriel franc ne

cesse de s'élargir : un nombre croissant de pays hôtes

offrent de nouvelles ZF, des nouveaux régimes et partout dans le monde.

Un nombre croissant de pays ont réformé ou réforment leurs

programmes de ZF, notamment par la privatisation et la spécialisation,

augmentant ainsi leur pouvoir d'attraction de leurs territoires. Ajouter

à cela, que les pays d'Europe centrale et de l'Est, y compris les

nations de l'ex-URSS ont également créer des ZF, car ils les

considèrent comme un instrument de leur libéralisation

économique, certains d'entre eux sont en passe de réussir cette

expérience, notamment en Europe orientale.

D'un autre côté, la demande ne croît plus

au même rythme :

1. Facteurs économiques : la croissance

industrielle mondiale ralentie et quelque fois se replie sur les blocs

économiques régionaux ou continentaux.

2. Facteurs technologiques : les progrès de

l'électromécanique et de l'informatique tendent à se

substituer à des processus plus capitalistiques

bénéficiant d'un meilleur environnement dans les pays

industrialisés, d'où une tendance à la relocalisation vers

le nord, déjà perceptible dans l'électronique, mais qui

pourrait toucher à terme d'autres secteurs.

3. Facteurs sociologiques : la demande croissante

de produits nouveaux (`'mode'' en terme sociologiques), dans des domaines qui

dépassent de très loin aujourd'hui les secteurs de l'habillement,

favorise également la relocalisation vers le nord, c'est-à-dire

vers les principaux marchés. Ce facteur de relocalisation est encore

renforcé par les progrès de la gestion en flux tendu.

B- COMPETITION FISCALE

Incontestablement, il est plus difficile aujourd'hui de

développer une ZF que dans les années 70 et 80, d'où une

surenchère d'incitations offertes aux investisseurs. La plupart des ZF

proposent des exonérations fiscales de plus en plus

généreuses ou même de `'fiscalité zéro'' pour

des durées de plus en plus longues ou mêmes illimitées.

Dans bien des pays, l'investisseur qui menace de se déplacer vers un

autre site peut souvent négocier une formule de reconduction

d'exonération au-delà de la durée légale

prévue, y compris en changeant simplement le nom de la

société. Le droit du travail fait quelquefois l'objet

d'amendement augmentant la flexibilité de l'emploi ou est tout

simplement ignoré. Le prix de l'immobilier industriel mis à

disposition des entreprises exportatrices par la ZF est quelquefois

subventionné en faisant profiter le promoteur de celle-ci d'avantages

fiscaux et douaniers ou à travers la cession de terrain à titre

gratuit ou à des prix bien en dessous du marché. Autre

exemple : les causes d'accès au marché local deviennent de

plus en plus généreuses. L'extension des ZF dans des PVD à

fort taux de chômage réel ou potentiel se traduit par ailleurs par

une tendance à la baisse de la rémunération du travail.

Les dévaluations des devises asiatiques vont renforcer encore plus la

surenchère aux bas salaires.

C- BANALISATION DES AVANTAGES ET DIFFERENCES ENTRE LES

PAYS DEVELOPPES ET LES PAYS EN DEVELOPPEMENT

Par contre, deux autres tendances diluent les avantages

spécifiques de ZF et laissent à penser que l''anti-mode'' des ZF

est menacée à long terme par la banalisation :

- Les PVD adoptent des politiques économiques

ouvertement libérales : l'ouverture aux échanges et aux

investisseurs étrangers, les privatisations, les programmes de

conversion de dette en investissement des affaires plus performant, ce qui est

la raison d'être des ZF sur un espace restreint.

- Dans les pays industrialisés, la surenchère

pour attirer les investissements étrangers n'est moins intense :

aides à l'investissement, à la création d'emplois,

à la recherche et développement, à la formation,

financements à taux privilégiés, services publics à

tarif privilégiés et autres `'mesures d'accompagnement'' (le

terme subvention est banni par l'OMC). Autant de coûts budgétaires

directs ou indirects que ne peuvent en général pas supporter les

PVD. Ces instruments, parmi bien d'autres, de politique industrielle

avouée ou non mais très active contribuent aussi à diluer

les avantages des ZF.

D- LA FIN DES ZF ?

La surenchère d'incitations offertes à

l'investisseur tourné vers les marchés d'exportation, que cela

soit dans le cadre ou hors d'un régime ZF, y compris la tendance vers la

`'fiscalité zéro'', parallèlement au poids croissant des

exportations dans le PIB, viendra à poser évidemment de grave

problèmes budgétaires aux Etats ; elle devrait à long

terme aboutir à l'adoption de conventions internationales touchant la

fiscalité et tous les autres facteurs de compétitivité,

déjà évoquées dans bien des instances

internationales. Elle peut à défaut aboutir à un nouveau

replie protectionnisme dans le cadre de blocs commerciaux régionaux, de

guerre économique et de tensions politiques. En attendant, les Etats

n'ont pas d'autre solution que de s'engager dans cette compétition

acharnée avec tous les instruments à leur portée, ZF

incluses.

E- CONDITION DE COMPETITIVITE ET DECISION

D'INVESTISSEMENT

Une ZF peut être une zone industrielle du plus haut

standard (`'hardware''), dotée d'un cadre légal et incitatif

très performant (`'software'') et être toutefois un échec

relatif ou total si le pays hôte n'offre pas les nombreuses conditions

propres à encourager les activités d'exportation par les

entreprises locales et les investisseurs internationaux.

Certes, le système fiscal n'est pas le premier facteur

d'influence sur la décision d'investissement des entreprises, mais il

peut par contre jouer un rôle déterminant lorsque les autres

facteurs s'égalisent. Toutefois, « il y a lieu de distinguer

entre les entreprises dont l'ouverture internationale se résume à

une simple activité d'exportation, ne comportant pas le recours à

des implantations extérieures, et celles dont le déploiement

à l'étranger. Les premières ne sont pas

véritablement concernées par la problématique fiscale

internationale, même si elles ne peuvent ignorer les dispositifs fiscaux

inhérents à l'activité d'exportation, notamment en

matière de TVA. Les secondes se trouvent nécessairement

insérées dans une structure fiscale internationale, faite, dans

son expression la plus simple, de trois données

élémentaires : le dispositif fiscal de leur Etat de

résidence, le dispositif fiscal de l'Etat non par une convention

fiscale, entre ces deux dispositifs »14(*).

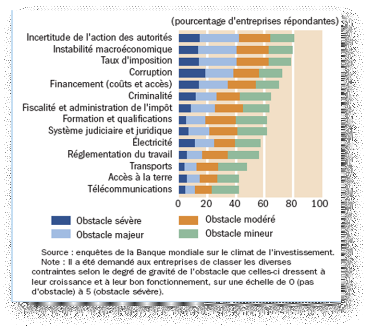

D'après les enquêtes de la Banque mondiale

couvrant plus de 26.000 entreprises de 53 pays, la classification des

contraintes peut varier fortement d'un pays à l'autre et dans un

même pays, mais les résultats font ressortir l'importance du

facteur fiscal qui vient après l'importance des risques liés

à l'action des pouvoirs publics, notamment à l'incertitude qui

l'entoure et à l'instabilité macroéconomique15(*).

Les conditions qui peuvent influencer la décision

économique des investisseurs, au « moins en ce qui concerne le

choix du lieu d'implantation d'investissement productifs.

L'accessibilité des marchés, la stabilité et l'orientation

des régimes politiques, la disponibilité et la qualification de

la main-d'oeuvre, l'existence d'infrastructures, les conditions

monétaires et financières, représentent des facteurs

parfois plus décisifs, dont l'importance respective varie selon la

nature des investissements à réaliser»16(*). Ajouter à cela, des

infrastructures et de services de qualité, les coûts de facteurs

compétitifs.

In fine, l'attractivité des capitaux et des

investissements privés dans les zones franches obéit aussi aux

mêmes critères et conditions que l'attractivité de tout

territoire. Donc, les Etats ont compris que la compétition doit se fait

sur tous les terrains, et un peu plus sur le facteur fiscal.

CHAPITRE II : LES SPECIFICITES DU REGIME DES ZONES

FRANCHES A TANGER

Il s'agit d'essayer de donner un aperçu sur les

caractéristiques de la fiscalité dérogatoire en

matière d'incitations à l'investissement au Maroc (section I),

avant de s'attaquer aux régimes des zones franches au Maroc et une

analyse critique de leurs dispositions (section II).

SECTION I : LES CARACTERISTIQUES DES REGIMES

D'INCITATIONS AU MAROC

Dès l'indépendance, le Maroc s'est trouvé

confronter à des problèmes de financement de son économie.

Ainsi, l'aggravation des poids de dépenses publiques et la fuite des

capitaux ont constitué une véritable hémorragie pour

l'économie nationale. Face à ce constat, les pouvoirs publics

n'ont pas tardé à faire usage de l'instrument fiscal. En effet,

« le recours à l'impôt pour surtaxer ou sous-taxer

certains contribuables est un procédé aussi ancien que

l'impôt »17(*).

Ainsi, depuis l'indépendance, une politique fiscale

incitative basée essentiellement sur la promulgation de codes

d'investissement, a été particulièrement

privilégiée par les pouvoirs publics. En ce sens, l'Etat marocain

a accordé à l'investissement privé d'amples encouragements

concernant plusieurs secteurs jugés prioritaires par le gouvernement,

pour une période déterminée et conformément aux

plans de développement économique et social. Les secteurs

concernés sont l'industrie, le tourisme, les mines, les pêches

maritimes, l'artisanat, l'agriculture, l'immobilier, les exportations et la

formation professionnelle.

Au fil du temps, l'expérience marocaine au niveau de la

fiscalité dérogatoire en matière d'incitation à

l'investissement, a su s'adapter - évolution historique - à

travers les différents codes d'investissements et les régimes de

zones franches.

A- LE SYSTEME FISCAL MAROCAIN : LES INCITATIONS

FISCALES AUX INVESTISSEMENTS

Pour attirer l'investissement et les capitaux privés,

le Maroc a opté pour une politique d'encouragement à

l'investissement, en instituant de manière progressive et en fonction

des besoins et des exigences tant endogènes qu'exogènes, des

mesures d'encouragement regroupée au sein d'un nombre de textes

dénommés « codes d'investissement ».

L'objet des codes d'investissement est de

« définir dans une forme législative, les

facilités fiscales complémentaires ainsi que les garanties

destinées à attirer les investisseurs »18(*). En effet, les codes

d'investissement contenaient un certain nombre de règles fiscales,

financières et douanières, applicables aux différents

investissements qui relevaient, selon le cas, des différents secteurs

d'activités.

Conscient du fait que l'importance des mesures contenues dans

les différents codes d'investissement, constituait une

caractéristique fondamentale de la politique fiscale marocaine, les

pouvoirs publics n'ont pas tardé à doter le Maroc, d'un arsenal

de dispositions fiscales incitatives pour attirer les capitaux

étrangers.

A-1- Bilan des codes

d'investissement

En vue d'encourager les investissements dits productifs, le

Maroc a connu, au fil des années, l'élaboration de

différents codes d'investissement sectoriels, destinés à

dynamiser les activités existantes et étoffer davantage le tissu

industriel.

A-1-1-Le code du 13 septembre 1958

Le premier code été celui du 30 septembre

195819(*). Ce code

instituait des mesures d'encouragement aux investissements privés

relevant du secteur industriel.

En effet, il vise essentiellement les secteurs prioritaires

dont notamment les industries de base20(*), les industries de valorisation des matières

premières locales et les industries de substitution à

l'importation telles que le textile et les industries alimentaires.

Ainsi, la stratégie dominante de l'époque,

était celle d'un développement conjoint confiant d'une part

à l'Etat la création et la promotion d'une industrie de base et

d'autre part au capital privé, les industries légères

situées à l'aval du système productif.

Le code de 1958 accordait plusieurs avantages, tels que des

facilités à l'importation du matériel d'équipement,

le remboursement des droits de douane, la réduction des droits

d'enregistrement pour les sociétés de capitaux ou encore, une

diversité d'avantages en matière d'impôts directs tels

l'amortissement accéléré, ou encore l'exonération

de l'impôt des patentes...

Mais, ce code ne prévoyait aucune garantie en

matière de transfert de bénéfices par les investisseurs et

donnait à la commission des investissements l'opportunité

d'étudier les demandes de garanties de retransmet des produits de

liquidation du capital investi, présentées dans le cadre de

programmes agrées.

Dans ces perspectives, ce code reste limité et faisant

en outre, l'objet d'une sélectivité accrue.

A-1-2-Le code du 31 décembre 1960

L'idéologie de l'Etat, qui vise à favoriser le

développement du secteur privé et surtout étranger, s'est

concrétisée par le code de Mai 1960. En effet, les dispositions

du code de 1958 ont été reprises et complétées dans

le cadre du code du 31 décembre 196021(*).

Le code vise à encourager d'une part, les

« entreprises de production » qui exercent leurs

activités dans certains secteurs industriels, principalement les

industries de base, et d'autre part, les entreprises industrielles

implantées dans la province de Tanger. Il définit, enfin,

certaines activités qui bénéficient d'un ou plusieurs

avantages.

Parmi les avantages accordés, on recense

essentiellement :

· l'exonération des droits de douane;

· l'attribution d'une prime d'équipement22(*) pour toutes les

régions, à l'exception de l'axe Casablanca-Mohammedia ;

· la possibilité pour les entreprises de

constituer en franchise d'impôt (IBP), une provision pour l'acquisition

du matériel neuf ;

· l'exonération de l'impôt des patentes ;

· la pratique de l'amortissement

accéléré ;

· le droit pour les sociétés

minières et pétrolières de constituer une provision pour

reconstitution de gisements ;

· la garantie de transfert, pour les investisseurs

étrangers, du produit de la liquidation de l'investissement.

Cependant, les résultats obtenus par ce code n'ont pas

été satisfaisants quant à l'attraction des investissements

privés nationaux ou étrangers. Ainsi, les autorités ont

été poussées à adopter, dès 1973, des codes

sectoriels qui se veulent plus libéraux et ce, en vue de renforcer la

politique d'incitation au capital privé.

A-1-3-Les codes sectoriels du 13 août

1973

A la différence du code de 1960, qui retient le

critère « d'entreprise de production » pour l'octroi des

avantages fiscaux, financiers et douaniers, les codes de 197323(*) procèdent par une

énumération des secteurs encouragés24(*).

Par ailleurs, ces codes coïncident avec

l'établissement du plan quinquennal 1973-1977 et répondent donc,

au souci du gouvernement d'inciter et d'encourager l'initiative privée,

jugée trop faible dans les divers secteurs de l'économie.

Les codes de 1973 consacrent, en principe, une extension des

divers avantages fiscaux et douaniers ainsi qu'une stabilisation du

régime fiscal.

Mais, à l'analyse de ces différents codes, on

peut constater que sur un plan purement technique, la multiplicité des

mesures incitatives confère une complexité extrême au

système fiscal marocain et renseigne ainsi, sur le manque de

cohérence et de corrélation entre les dépenses fiscales et

les effets induits et escomptés des divers projets d'investissement.

Par ailleurs, il est essentiel de relever qu'il existe une

forte discrimination entre les différents types de projets

d'investissement. De prime abord, nous pouvons penser que tous les secteurs

bénéficient des avantages du code de 1973. Mais, il convient de

noter que le secteur de l'immobilier, qui se caractérise par un fort

degré de spéculation, est doté d'un dispositif

spécifique qui marque de surcroît une disproportionnalité

avec les avantages consentis dans les autres codes. A cet effet, on peut

constater que le critère de sélection des projets

d'investissement fait défaut.

En outre, sur le plan du contenu, les codes du 13 août

1973 se caractérisent par deux principaux aspects, à savoir, la

marocanisation25(*) et la

régionalisation.

En ce qui concerne la marocanisation : il convient de noter

que l'intervention des entreprises étrangères au Maroc peut

s'effectuer sous forme de filiale ou d'établissement sans

personnalité juridique. Or, des contraintes en matière de

fixation du niveau minimal du capital social, de la participation maximale du

capital étranger dans une société de droit interne ou de

nationalité des associés peuvent pousser une entreprise à

opter pour la succursale plutôt que pour la création d'une

filiale.

Au Maroc, la loi du 2 mars 1973 relative aux conditions

d'exercice de certaines activités était de nature à

favoriser l'implantation des succursales. En effet, en vertu de cette loi, les

activités fixées par voie réglementaire ne pouvaient

être exercées que par des personnes physiques ou morales

marocaines.

De surcroît, les activités prévues par

décret n° 2-73-220 du 8 Mai 1973 pris pour l'application de la loi

susvisée sont réparties sur deux listes :

· une liste regroupant les activités de

commerce et de prestations de services, les commissionnaires, certaines

activités industrielles, celles du bâtiment et des travaux publics

ainsi que les activités minières ;

· une liste concernant notamment les banques et les

assurances ainsi que les activités de montage de véhicules.

Ainsi, les entreprises étrangères

exerçant ou souhaitant exercer une activité visée par le

décret susvisé, ne pouvaient le faire que dans le cadre d'une

filiale répondant aux conditions prévues par la loi ou dans le

cadre d'une succursale ou d'un établissement qui n'a pas la

personnalité juridique.

Ainsi, l'implantation d'un établissement au Maroc

permettait d'échapper aux conditions relatives à la

nationalité des associés et à leur quote-part dans le

capital.

Cependant, la politique de libéralisation et de

privatisation prônée par les pouvoirs publics se heurtait à

l'existence de la loi relative à la marocanisation dont l'abrogation

devenait nécessaire en raison de l'insistance et de la pression des

investisseurs étrangers.

En ce qui concerne la régionalisation, cette

dernière a été expressément citée dans les

codes de manière à orienter les investissements dans les

régions les plus déshéritées.

A-1-4-Les codes d'investissement des

années 80

a- Le code des investissements industriels de

1982

La loi du 15 juin 1982 va abroger et remplacer le Dahir de

1973. Ainsi, l'élaboration du code de 1982 va, encore une fois,

confirmer l'orientation de l'économie marocaine vers la voie

libérale. En effet, ce code se veut beaucoup plus généreux

que celui de 1973 car il octroie de nouveaux avantages aux investisseurs.

En outre, l'appel aux capitaux étrangers sera beaucoup

plus sollicité du fait notamment, de l'abrogation de la condition de

« marocanité » qui, désormais ne sera plus

exigée pour pouvoir bénéficier des avantages du code et du

renforcement des garanties de transfert des bénéfices. D'autre

part, une attention particulière sera accordée aux

problèmes de l'emploi, de l'économie d'énergie et du

renforcement de la politique de décentralisation industrielle.

b- Le code des investissements touristiques de

1983

Le code du 3 juin 198326(*) élargit le champ d'application des

différents avantages accordés au secteur du tourisme.

Désormais, toutes les activités27(*) de nature à promouvoir le tourisme sont

concernées.

c- Le code des investissements maritimes de

1984

Le champ d'application du nouveau code de 198428(*) se trouve plus étendu

que celui de 1973, car il concerne, outre les entreprises d'armement de navires

de pêche, de commerce, de transport de marchandises et/ou de passagers,

les entreprises d'aquaculture, les entreprises exploitant des madragues, les

coopératives de pêche maritime et leurs unions.

Cependant, les avantages de ce code sont

réservés aux entreprises détenues, soit entièrement

par des marocains, en ce qui concerne les entreprises d'armement de navires de

pêche, soit à raison de 50 % au moins du capital pour les autres

entreprises.

d- Le code des investissements miniers de

1986

Le nouveau code de 198629(*) opère une distinction entre les entreprises

minières et les entreprises à caractère minier, auxquelles

il accorde divers avantages tout en fixant des seuils minima aux programmes

d'investissement. Parmi ces avantages, nous pouvons citer l'exonération

du droit d'importation pour le matériel, outillages et biens

d'équipement importés et non fabriqués localement,

l'exonération de la Taxe spéciale lorsque ces derniers sont

importés par des entreprises qui procèdent dans la recherche de

substance minérales ou encore l'exonération des droits

d'enregistrement et de timbre pour les acquisitions à titre

onéreux de terrains destinés à la réalisation d'un

programme d'investissement admis ai bénéfices des avantages du

code.

Le système des codes d'investissement a montré

au fil des années ses réelles limites30(*), et compte tenu des

insuffisances constatées dans son application, il est apparu

nécessaire et opportun de réaménager et de

réadapter le cadre incitatif. C'est alors, que le discours royal du 16

Mai 1995 et la lettre royale du 11 Juin 1993, ont préconisé de

mettre au point une loi-cadre31(*), articulée autour de 24 articles.

A-2- Charte d'investissement

« La seconde moitié du XXe siècle a vu

se multiplier les codes d'investissements, comportant l'offre d'avantages

fiscaux par lesquels de nombreux pays en développement ont pensé

pouvoir attirer les opérateurs internationaux»32(*). Le Maroc aussi a voulu par la

charte mettre en place un cadre incitatif nouveau qui, outre l'inscription dans

le droit commun des avantages déjà consentis par les textes en

vigueur, allégera de façon significative les contraintes

administratives, notamment les autorisations préalables qui s'attachent

à la réalisation des projets. C'est alors que la charte

d'investissement consacre trois principes essentiels.

- Un principe de

généralisation

Les mesures d'encouragements aux investissements ont

été prolongées à tous les secteurs

d'activité à travers l'insertion du dispositif incitatif dans le

droit commun et le renforcement du dispositif existant, tout en recherchant une

certaine stabilité fiscale33(*). Il fixe ainsi les objectifs de l'action de l'Etat

pour les 10 ans à venir.

Contrairement aux anciens codes, la loi-cadre formant la

charte d'investissement rompt avec la démarche sectorielle et la logique

du zoning. Elle vise tous les secteurs au sein d'une même loi. Ce

système banalisé permettra d'intégrer les secteurs

auparavant délaissés comme ceux du bâtiment, des travaux

publics, de jeunesse et des sports ou encore de la santé.

- Un principe d'harmonisation

Tout en accordant quelque avantages supplémentaires

pour les activités exportatrices et artisanales ainsi qu'aux

investissements réalisés dans certaines zones à

régime préférentiel34(*), la loi traite tous les investissements de la

même manière.

En effet, le texte a mis au même niveau les taux

maximums et les assiettes de la fiscalité locale. Il a supprimé

la taxe variable qui se greffait à la taxe proportionnelle en

matière de Patente. Il a inséré notamment dans la loi

n°30-85 relative à la TVA, des dispositifs concernant le

régime de l'exonération de la TVA sur les biens d'investissement

et la simplification de la procédure du bénéfice de

l'exonération.

-Un principe d'automaticité

La loi a supprimé par là, l'obligation

d'approbation préalable par l'administration des programmes

d'investissements.

La réforme fiscale a visé aussi

l'allégement de la charge fiscale des entreprises non seulement dans la

phase de création, mais aussi dans la phase d'exploitation. Elle a

concouru au renforcement de la capacité concurrentielle des entreprises.

Et parmi les importantes garanties que la loi a apporté est celle du

libre transfert du capital et des bénéfices.

B- LES INCITATIONS FISCALES DANS LES ZONES FRANCHES

Le phénomène qui constitue la création de

zones franches industrielles d'exportation, est étroitement lié

au problème de la promotion des investissements axés sur

l'exportation.

Parallèlement aux mesures fiscales incitations,

instituées par les textes de portée générale,

d'autres avantages à caractère fiscal et douanier sont

octroyés dans le cadre de textes particuliers aux provinces de Tanger et

de Nador35(*).

B-1- Dahir de 1961 portant création d'une zone

franche dans le port de Tanger

La zone franche du port de Tanger a été

créé à partir du 1er janvier 1962 dans

l'enceinte portuaire de Tanger, une zone franche dont les limites sont

fixées par le décret royal du 4 août 1965. Cette zone

franche a été conçue au départ pour des

opérations commerciales et de courtage international. Ces

dernières années, d'autres activités notamment

industrielles s'y sont implantées.

Située à l'intérieur du port de Tanger,

la zone franche occupe une superficie d'environ 6 ha. Les activités

qui s'y exercent, concernent: le commerce, le courtage, textiles, les

agro-industries, .... avec 5000 emplois36(*).

Régime fiscal et douanier

Le régime offre un certain nombre d'avantages aux

activités qui y sont installées. Notamment :

· Les marchandises entrant dans la zone franche ou en

sortant sont exemptes des taxes de péage, de séjour, portuaires

ou autres de même nature, instituées dans le port par

Décret Royal N° 258-65 du 04-08-1965.

· Les marchandises originaires des pays étrangers

sont affranchies à leur entrée, pendant leur séjour et

à leur sortie pour la réexportation, de tous droits, taxes ou

surtaxes frappant l'importation, la circulation, la consommation, la production

ou l'exportation.

· Les entrées en zone franche ainsi que les

sorties de ladite zone ne sont pas soumises à la législation

relative au contrôle du commerce extérieur et des changes et au

commerce de l'or.

· Les opérations effectuées

à l'intérieur de la zone franche ainsi que les

bénéfices ou gains sont exonérés de tout

impôt sur une durée illimitée.

· Les opérations de commerce et de courtage

international réalisées au titre de la zone franche du port de

Tanger, avec ou sans transit des marchandises par ladite zone, s'effectuent au

bénéfice d'une liberté totale quels que soient la

nationalité et le lieu de résidence de l'opérateur. Ces

opérations ne sont soumises ni à la réglementation

douanière, ni à la réglementation fiscale, ni à la

réglementation des changes,

B-2- Dahir de 1963 instituant des mesures

d'atténuation fiscales en matière d'impôts directs dans la

province de Tanger

Les mesures d'atténuation fiscales concernent les

impôts directs. Sont ainsi réduits de moitié, l'impôt

des patentes, l'IGR ou l'IS frappant les contribuables résidant ou ayant

leur siège dans la province de Tanger et se rapportant à une

activité exercée à titre principal dans le ressort de

ladite province, ainsi que la taxe urbaine frappant les immeubles situés

dans la province de Tanger.

B-3- Dahir de 1992 portant promulgation de la loi relative

aux places financières offshore

B-3-1- Banques offshore

Est considérée comme banque offshore :

- toute personne morale qui a son siège dans une place

financière offshore et a pour profession habituelle et principale, de

recevoir des dépôts en monnaies étrangères

convertibles et d'effectuer, en ces mêmes monnaies, pour son propre

compte ou pour le compte de ses clients, toutes opérations

financières de crédit, de bourse ou de change.

- toute succursale créée pour l'exercice d'une

ou de plusieurs des missions visées ci-dessus, dans une place

financière offshore, par une banque ayant son siège hors de

ladite place.

Le régime institué dans le cadre de cette loi

concerne les banques offshore elles-mêmes, leurs actionnaires, leurs

dirigeants, leur personnel salarié et leurs clients.

a- Impôt sur les

sociétés

Les banques offshore sont soumises pour les 15

premières années consécutives suivant la date d'obtention

de l'agrément soit à la loi n° 24-86 instituant l'IS au taux

de 10%, soit à un impôt forfaitaire sur les

sociétés, fixé à la contre-valeur en dirhams de

25.000 $ US par an, libératoire de tous autres impôts et taxes

frappant les bénéfices ou les revenus.

Après expiration des 15 années, les banques

offshores sont soumises à l'IS selon le régime de droit

commun.

b- Régime fiscal des

rémunérations salariales et jetons de présence

Les jetons de présence et toutes autres

rémunérations versées par les banques offshores à

leurs administrateurs ainsi que les salaires versés par les banques

offshores à leur personnel, sont soumis à retenue à la

source sur le montant brut des sommes perçues, calculée au taux

de 18 %, libératoire de tout impôt sur le revenu.

Le personnel salarié résidant au Maroc

bénéficie du même régime fiscal, à condition

de justifier que la contrepartie de sa rémunération en monnaie

étrangère convertible, a été cédée

à une banque marocaine.

Le personnel de nationalité étrangère

exerçant dans les banques offshore bénéficie de la

suspension des droits et taxes ainsi que des formalités du commerce

extérieur pour les effets et objets neufs ou en cours d'usage composant

le mobilier importé à l'occasion de son installation au Maroc. Il

bénéficie également du régime de l'importation

temporaire pour le véhicule automobile importé dans ce cadre.

c- TPA et T.P.P.R.F

Les dividendes distribués par les banques offshores

à leurs actionnaires, sont exonérés de la taxe sur les

produits des actions, parts sociales et revenus assimilés (T.P.A). Les

intérêts servis sur les dépôts et tous autres

placements effectués en monnaies étrangères convertibles

auprès des banques offshores, sont exonérés de la

T.P.P.R.F.

d- impôt des patentes et taxe

urbaine

Les banques offshores bénéficient d'une

exonération permanente de l'impôt des patentes à raison de

l'exercice de leur activité et de la taxe urbaine à raison des

immeubles affectés à leur exploitation.

Cette exonération ne s'étend pas à la

taxe d'édilité ou tout autre impôt local.

e- Taxe sur la valeur ajoutée

Les banques offshore bénéficient de

l'exonération de la TVA au titre de leurs acquisitions locales de

mobilier, matériel et biens d'équipement à l'état

neuf nécessaires à leur exploitation, que ces acquisitions soient

effectuées directement ou par l'intermédiaire d'entreprises de

crédit-bail.

Les banques offshore qui ont acquitté la taxe sur la

valeur ajoutée à l'occasion de l'acquisition locale de

matériel, mobilier et biens d'équipement à l'état

neuf , bénéficient dans les conditions prévues par la loi

relative à la TVA, du remboursement du montant de la taxe

acquittée.

Ces banques sont également exonérées de

la TVA sur d'une part, les intérêts et commissions perçus

au titre de leurs opérations de prêts et de toutes autres

prestations de services effectuées par elles et d'autre part les

intérêts servis sur les dépôts et tous les autres

placements effectués en monnaies étrangères convertibles

auprès des banques offshore.

f- Droits d'enregistrement et de timbre

Sont exonérés de tous droits d'enregistrement et

de timbre, les actes de constitution et d'augmentation de capital des banques

offshore ainsi que les acquisitions par lesdites banques, d'immeubles

nécessaires à l'établissement de leurs sièges et

agences.

B-3-2- Les sociétés holding offshore

Est considérée comme société

holding offshore, toute personne morale constituée de personnes

physiques ou morales de nationalité étrangère ayant pour

objet exclusif, la gestion de portefeuille et la prise de participation dans

les entreprises et dont le capital est libellé en monnaie

étrangère convertible et dont toutes les opérations sont

effectuées en monnaies étrangères convertibles.

Le régime fiscal applicable aux activités de

gestion de portefeuille et de prise de participation par les

sociétés holding offshore, concerne aussi bien les

sociétés holding, leurs actionnaires, les opérations

qu'elles effectuent elles-mêmes ainsi que les opérations qui sont

effectuées auprès d'elles, par des tiers et les

rémunérations versées à leur personnel

salarié.

a- Impôt sur les

sociétés

Les sociétés holding offshores sont soumises,

par dérogation au droit commun, à un impôt forfaitaire

libératoire de tous autres impôts et taxes sur les

bénéfices ou les revenus, fixés à la contre-valeur

de 5.000 $ US par an pendant les 15 premières années

consécutives à leur installation.

Au terme de cette période, ces sociétés

sont soumises à l'IS selon le droit commun.

b- Impôt Général sur le

Revenu

Sous réserve de conditions d'imposition plus favorables

prévues par la législation de droit commun en matière

d'IGR, les rémunérations versées à leur personnel

salarié non-résident par les sociétés offshore,

sont passibles d'une retenue à la source au taux de 18%,

libératoire de l'IGR.

Le même régime de taxation est applicable au

personnel salarié desdites sociétés, résidant au

Maroc, à condition pour lui, de justifier que la contrepartie de sa

rémunération en monnaie étrangère convertible, a

été cédée à une banque marocaine.

c- Taxe sur le Produit des Actions et parts

sociales

Sont exonérés de la T.P.A, et au prorata du

chiffre d'affaires exonéré, les dividendes distribués par

des sociétés holding offshore à leurs actionnaires.

d- Impôt des patentes et taxe urbaine

Les sociétés holding offshore

bénéficient de l'exonération de l'impôt des patentes

et de la taxe urbaine dus, à raison des immeubles occupés par

leur siège et succursales.

Cette exonération ne s'étend pas à la

taxe d'édilité ou à tout autre impôt local.

e- Taxe sur la valeur ajoutée

Les opérations effectuées par les

sociétés holding offshore sont exonérées de cette

taxe, et bénéficient du droit à déduction au

prorata du chiffre d'affaires exonéré, à condition

toutefois que ces opérations soient effectuées au profit des

banques offshore ou des personnes physiques ou morales non résidentes et

qu'elles soient payées en monnaies étrangères

convertibles.

f- Droits d'enregistrement et de timbre

Sont exonérés de tous droits d'enregistrement et

de timbre, les actes de constitution et d'augmentation de capital des

sociétés holding offshore et les acquisitions par lesdites

sociétés d'immeubles nécessaires à

l'établissement de leur siège et succursales.

B-4- Dahir de 1995 portant promulgation de la loi relative

aux zones franches d'exportation et son décret d'application

La loi n° 19-94 du 26 janvier 1995 relative aux zones

franches d'exportation, se caractérise par une plus grande

liberté économique. En vertu des dispositions de ladite loi,

peuvent être autorisées dans les zones franches d'exportation,

toutes les activités exportatrices à caractère industriel

ou commercial ainsi que les activités de service qui y sont

liées.

Au niveau de la simplification des procédures

administratives, l'aménagement et la gestion de chaque zone franche,

sont confiés à un organisme de droit public ou de droit

privé investi des pouvoirs lui permettant de jouer le rôle

d'interlocuteur unique au sein de la zone franche.

Selon les dispositions combinées des articles 7 et 8 de

ladite loi, les missions dévolues à l'organe chargé de

l'aménagement et de la gestion des zones franches d'exportation, sont

concédées à l'Office d'Exploitation des Ports (ODEP)

lorsque la zone franche est située dans une zone portuaire ou à

l'Office National des Aéroports, lorsque la zone franche et

située dans une zone aéroportuaire.

B-4-1- Traitement douanier

Les marchandises entrant en zones franches d'exportation ou en

sortant, sont exonérées de tous droits, taxes ou surtaxes

frappant l'importation, la circulation, la consommation, la production ou

l'exportation.

Des dispositions spécifiques régissant les

échanges commerciaux entre la zone franche et le territoire assujetti,

ont été consacrées par la loi susvisée.

Les marchandises fabriquées dans la zone franche

à partir d'intrants d'origine marocaine, bénéficient d'un

traitement privilégié en cas d'importation au Maroc.

Par ailleurs, le personnel étranger des entreprises

opérant en zones franches d'exportation, bénéficie de la

suspension des droits et taxes ainsi que des formalités de

contrôle du commerce extérieur pour les objets neufs ou

usagés composant le mobilier importé à l'occasion de son

installation au Maroc et du régime de l'admission temporaire pour le

véhicule automobile importé dans ce cadre.

Toutefois, toute cession ultérieure au Maroc de ces

objets et véhicules, est soumise aux règles de droit commun.

B-4-2- Traitement fiscal

a- Impôt sur les sociétés ou

impôt général sur le revenu

Les entreprises relèvent de l'impôt sur les

sociétés, bénéficient de l'exonération

totale durant les 5 premiers exercices et une imposition au taux réduit

de 8,75% pour les 10 exercices consécutifs à compter de la date

du début de leur exploitation.

Par ailleurs, lorsqu'elles relèvent de l'impôt

général sur le revenu, elles bénéficient de

l'exonération totale durant les 5 premières années et d'un

abattement de 80% de l'impôt pour les 10 années

consécutives au début d'exploitation.

b- Taxe sur les produits des actions et parts

sociales

Dans les zones franches d'exportation, les dividendes et

autres produits de participation similaires lorsqu'ils sont distribués

à des non résidents, sont exonérés de la TPA.

Par contre, lesdits dividendes et produits sont soumis au taux

de 10% libératoire37(*) de l'IS ou de l'IGR lorsqu'ils sont versés

à des résidents.

c- Impôts des patentes et taxe

urbaine

Les zones franches d'exportation bénéficient

d'une exonération de l'impôt des patentes pendant les 15

premières années consécutives à l'exploitation et,

de la taxe urbaine à raison des immeubles, machines et appareils

affectés à l'exercice de l'activité.

Cette exonération ne s'étend pas à la

taxe d'édilité.

d- Taxe sur la valeur ajoutée

Les entrées en zones franches d'exportation, de

produits provenant du territoire assujetti, sont considérées

comme des exportations et par conséquent exonérées de la

TVA avec droit à déduction ou à remboursement.

e- Droits d'enregistrement et de timbre

Sont exonérés, les actes de constitution et

d'augmentation de capital des sociétés installées dans

lesdites zones et les acquisitions de terrains pour la réalisation de

leur projet d'investissement.

B-5- Décret de 1997 Portant création de la

zone franche d'exportation de Nador

Il est créé à partir du 11 novembre 1997,

dans la province de Nador, une zone franche d'exportation.

Les opérations qui peuvent être effectuées

dans la zone franche d'exportation ainsi que le délai de séjour

des marchandises dans ladite zone, seront déterminées par

arrêté conjoint du Ministre chargé du commerce, de

l'industrie et de l'artisanat et du Ministre chargé des finances.

C- LES AUTRES AVANTAGES DANS LES ZONES FRANCHES

La charte d'investissement qui a remplacé les

différents codes d'investissement, a eu entre autres le but essentiel de

faire de « l'acte d'investir un acte banal »38(*), et de supprimer les entraves

bureaucratiques à l'investissement. Le souci de simplicité a par

ailleurs été confronté par une autre préoccupation,

à savoir la transparence : « l'investisseur doit

faire une idée claire de ce qu'il peut obtenir du gouvernement

marocain »39(*).

C-1- Sur le plan administratif :

A ce titre, nous observons les facilités relatives

à l'implantation et à l'accueil des investissements.

C-1-1- Facilités relatives à l'accueil des

investissements

Le système de guichet unique ou one stop shop

est généralisé dans tous les régimes nationaux de

zones franches afin de faciliter les démarches administratives des

investisseurs dès leur arrivée. Ce service d'accueil fait office

de relais entre les investisseurs d'une part et les différents

ministères de l'Etat et leurs branches accordant les différentes

autorisations nécessaires d'autre part : autorisation

d'investissement, agrément pour bénéficier du

régime de zones franches, permis de travail et de séjour pour le

personnel étranger, licences d'importation et d'exportation, permis de

construire ou encore de rapatriement de fonds.

Au Maroc, la loi 19-94 a prévu la mise en place un

organe d'aménagement et de gestion de la zone franche. Ainsi, la Zone

Franche aéroportuaire d'exportation de Tanger est gérée

par la société Tanger Free Zone (TFZ)40(*), et l'Agence Spéciale

Tanger Méditerranée (TMSA) gère les zones franches du port

Tanger-Med41(*).

Malgré les questions qui peuvent se poser sur le conflit des

compétences, les deux entités participent à la promotion

des zones franches de la ville de Tanger. Elles assurent entre autres la

fonction du guichet unique chargé de coordonner et d'assurer le suivi de

l'instruction des dossiers de demande d'agrément au titre du

régime de zones franches. Elles assurent le suivi de la

réalisation des obligations et engagements de l'entreprise

agréée.

C-1-2- Facilités relatives à

l'implantation

Du point de vue des infrastructures, la mise à

disposition par l'État d'un endroit préexistant permettant de

démarrer sans délai une activité manufacturière

allège le poids financier que représente normalement tout

processus d'investissement. La zone doit permettre aux entreprises candidates

de louer ou d'acheter un terrain ou un bâtiment standardisé pour y

implanter leur unité de production, de disposer des facilités

qu'on peut rencontrer dans un parc industriel offrant des services telles les

alimentations en eau, électricité,

télécommunications, routes mais aussi tels la voirie, le drainage

des eaux usées ou encore la protection contre l'incendie.

Ainsi, un `'organisme de gestion et de promotion

de la zone franche'' désigné par l'article 4 de la Loi

marocaine instituant le régime de zones franches, " élabore le

plan relatif à l'aménagement de la zone franche d'exportation et

assure la réalisation et l'entretien : des voies de circulation ;

des réseaux d'eau, d'électricité, d'assainissement et de

télécommunications ; des constructions nécessaires

à l'exécution des services qu'il assure ou qu'il gère, y

compris les clôtures, murs d'enceintes et voies d'accès à

la zone franche d'exportation ; de l'éclairage''. Il assure

également à l'intérieur de la zone franche d'exportation :

la location aux usagers de bâtiments, hangars et terre-pleins ; la

distribution d'eau, d'électricité et la gestion des

réseaux correspondants ; la surveillance et la sécurité

des parties communes des accès à la zone franche d'exportation ;

le contrôle des constructions, installations et activités ainsi

que les déplacements de marchandises et de personnes à

l'intérieur de la zone franche d'exportation.'' En outre, l'organisme

d'aménagement et de gestion est chargé de : assurer la promotion

commerciale et industrielle de la zone franche d'exportation en

conformité avec la politique arrêtée par le gouvernement ;

accueillir les investisseurs et les assister dans la préparation de

leurs dossiers relatifs aux demandes d'autorisation ; présenter les

dossiers des investisseurs à l'approbation de la commission locale des

zones franches d'exportation instituée par la loi ; rendre aux

investisseurs tous les services nécessaires à la

réalisation de leurs projets et à l'exploitation de leurs

installations''.

Ce concept de société chargée de la

gestion des ZF est rencontrer dans la plus part des régimes. En Tunisie,

des "sociétés de développement et d'exploitation"

privées sont chargées de la gestion des zones : Selon l'article 3

des deux décrets créant les deux zones franches tunisiennes,

"à l'exception des questions touchant à la

sécurité, au maintien de l'ordre et du contrôle douanier,

qui seront exécutés directement par les services des

ministères de l'Intérieur et des Finances, toutes les autres

prestations d'intérêt et services publics nécessaires au

bon fonctionnement de la zone franche économique sont

représentés auprès de l'exploitant"42(*).

De même au Sénégal, c'est une "structure

administrative autonome" qui est cil charge de cette promotion-exploitation de

la zone. L'administrateur est dans la zone "le délégué au

Président de la République et le représentant du premier

ministre et de chacun des ministres"43(*); il est responsable de la mise en place et de la

gestion commerciale de la zone d'une part et d'autre part il fait office

d'administration d'autorité en ce qui concerne le fonctionnement

quotidien et les contrôles nécessaires "pour que les entreprises

puissent travailler dans, des conditions optimales en se sentant en

sécurité mais également en les dissuadant de

frauder"44(*). Il y

exerce, en plus de ses fonctions spécifiques, les attributions

conférées au préfet des circonscriptions urbaines45(*).

L'existence de ce système de guichet unique est un

élément important dans la décision de la firme en ce qui