Le poids des recettes non fiscales sur les revenus publics au Rwanda. Cas du district de Gicumbi, de 2006 à 2008( Télécharger le fichier original )par Evariste SAFALI Institut Polytechnique de Byumba (I.P.B.) - Ao en Comptabilité 2010 |

4.2. ANALYSE DES DONNEESDe manière globale, nous pouvons dire qu'il y a deux grands types d'analyse des données : l'analyse qualitative ainsi que l'analyse quantitative, chacune impliquant des techniques et des exigences particulières. 4.2.1. Analyse qualitative

Ce peut être une simple description, un simple dénombrement avec quelques ratios plus ou moins élémentaires, soit une analyse en profondeur d'ordre psychologique, sociologique avec interprétation des résultats et extrapolations. Nous avons aussi cherché à mettre en évidence des faits nouveaux, inattendus, qu'à dégager des tendances globales ou des indices généraux qui indiqueraient des distinctions au sein de la population soumise à la recherche. En aucun cas, l'analyse qualitative ne peut se faire sur base de simples croyances, ou encore de simple bon sens78(*). Analyse quantitativeIl existe globalement deux types d'analyse quantitative. On les distingue par leur degré de sophistication et on les désigne par les qualificatifs « primaire» et « secondaire». Cet type d'analyse est intervenu pour l'analyse les données des questionnaires. Il s'agit d'effectuer, assez globalement, la confirmation ou l'infirmation des hypothèses, de vérifier la façon globale et directe dont se comportent les variables retenues comme explicatives (par hypothèse) des variations de la variable dépendante. Nous avons analysé ici les relations directes, établies par simple sommation et regroupements entre les facteurs, les variables indépendantes et les variables dépendantes. 4.2.2.2. Analyse secondaire Ici, nous avons fait appel à un outillage statistique plus sophistiqué appartenant aux domaines de la statistique mathématique et de l'interférence. Nous avons effectué des calculs de second degré sur les chiffres bruts obtenus par simples regroupements et par recoupements directs. Dans ce sens, nous avons pu établir des traitements plus abstraits et plus fins tels que les corrélations, les régressions, l'analyse factorielle, l'analyse de variances. Tous ces traitements relèvent de techniques de la statistique mathématique et sont, pour la plupart, dès que les données atteignent un seuil acceptable en nombre d'observations (50 sujets et 20 questions, par exemple), pratiquement irréalisables manuellement. Ils nécessitent soit un calculateur électronique pour les analyses relativement modestes, soit un travail sur ordinateur avec l'aide des innombrables programmes de tests et d'analyses statistiques disponibles79(*). Notre analyse s'est limitée aux rapports financiers du district de Gicumbi de 2006 à 2008 tels qu'établit par le bureau du receveur.

Interpréter des résultats, c'est faire parler des données et des coefficients tirés de leurs traitements. C'est mettre du sens dans les chiffres, donner des significations concrètes, opérationnelles (et rattachées au terrain particulier de la recherche) à tous les indices et ratios élaborés par le calcul statistique. Cette interprétation devait apporter l'essentiel de ce que nous aurions mis en évidence de façon spécifique. Mais encore une fois, cela ne se faisait pas à partir de simples préjugés ou de croyances plus ou moins entachées de bon sens. L'interprétation devait s'inscrire dans au moins trois niveaux qui nous serviraient de cadres de référence et d'appui théorique80(*). Enfin, le contexte même de l'enquête et les spécificités de l'univers observé devait constituer la base primordiale de la mise de sens dans les relations entre les faits analysés. Autrement, l'interprétation aurait une allure abstraite et désincarnée ; chaque explication- interprétation devait montrer comment elle s'appuyait sur le terrain et comment elle en puisait concrètement son sens.81(*) L'objectif de cette partie consistait à approfondir le sens des résultats de l'enquête en les confrontant surtout à la théorie. Aussi, c'était dans cette partie que nous devrions donner des réponses aux questions de recherche. Notre enquête s'est limitée aux hauts techniciens du district et aux fonctionnaires des instances de base par le fait que ce sont eux offreurs et en même temps percepteurs des services et actes taxables. Elle s'est limitée aussi à la population du district de Gicumbi par ce que c'est bien elle clients, clientes et en même temps contribuables. 4.3.2. Contenu du questionnaire Le questionnaire adressé aux techniciens et aux fonctionnaires des instances de base contenait huit questions : six questions fermées et deux questions ouvertes. Pour ce qui est du questionnaire distribué à la population, il était constitué de huit questions dont six fermées et deux ouvertes. Le premier questionnaire distribué aux techniciens du district et aux fonctionnaires des instances de base avait des questions se rapportant sur : Ø La perception probable des recettes non fiscales ; Ø Les types des recettes non fiscales ; Ø La conscience de la population sur le payement des recettes non fiscales ; Ø La modalité d'encaissement de ces recettes par l'officier du district ; Ø L'existence du contrôle des recettes non fiscales ; Ø L'existence de la sensibilisation de la population sur les recettes non fiscales ; Ø L'appréciation de l'assiette des recettes non fiscales ; Ø Les souhaits à soumettre aux officiers du district. Pour la population, nous avons élaboré un deuxième questionnaire qui contenait huit questions. Les questions portaient sur : Ø Le payement probable des recettes non fiscales ou autres frais administratifs ; Ø L'acte ou services taxables ; Ø L'utilité des recettes non fiscales ; Ø L'éducation sur les recettes non fiscales ; Ø L'appréciation sur l'assiette des recettes non fiscales ; Ø Les souhaits à soumettre aux officiers du district. 4.3.3. Présentation des résultats d'enquête Cette partie avait pour but de présenter les résultats de recherche pour analyse et interprétation. Pour les rapports financiers, nous avons utilisé les techniques de tableaux et de graphiques (histogramme et secteurs) alors que pour l'analyse des données recueillies sur terrain, nous avons utilisé non seulement la technique de tableau mains encore celle des effectifs. L'interprétation s'est basée sur le calcul des pourcentages. 4.3.3.1. Enquête effectuée auprès des techniciens du district et des fonctionnaires des instances de base. 4. 3.3.1.1. Perception probable des recettes non fiscales Question 1 : Est-ce qu'il vous arrive de percevoir des recettes non fiscales ? Tableau n°14 : Répartition des enquêtés selon la perception des recettes non fiscales

Source : Notre enquête sur terrain, Avril 2010. A partir de ce tableau, nous voyons que 92.86% des enquêtés perçoivent des recettes non fiscales. Cela se comprend du fait que le receveur au niveau du district, le secrétaire comptable au niveau des secteurs et l'agent chargé du développement socio économique au niveau des cellules ont dans leurs attributions la perception des impôts. Question 2 : Quels types de recettes non fiscales percevez- vous ? Tableau n °15 : Liste des recettes non fiscales perçues par les enquêtés

Source : Notre enquête sur terrain, Avril 2010. Un bon nombre de types de recettes non fiscales a été perçu pendant toute la période de cette étude. Etant donné que les cellules, les secteurs et bien sûr le district sont des entités qui offrent des services taxables, rien n'est étonnant de constater l'existence des différentes sources de recettes pour le compte du district.

Question 3 : La population sait pourquoi paye-t- elle des recettes non fiscales ? Tableau n°16 : Conscience de la population sur le payement des recettes non fiscales

Source : Notre enquête sur terrain, Avril 2010. De part ce tableau, 53.57% des enquêtés affirment que les recettes non fiscales sont payées de façon consciencieuse. Cependant, Ces recettes non fiscales constituent un fardeau et un appauvrissement de la part de la population raison pour laquelle 46.43 % s'acquittent de cette action par force. Ce phénomène s'explique par la nature des impôts et taxes : « payement obligatoire et définitif ».

Question 4 : Les recettes non fiscales perçues et collectées, comment est-ce qu'elles parviennent à la caisse du district ? Tableau n°17 : Encaissement des recettes non fiscales par le district

Source : Notre enquête sur terrain, Avril 2010. Une grande partie (75%) des recettes non fiscales est perçue, collectée et directement versée aux comptes indiqués et les bordereaux de versement sont présentés au receveur pour enregistrement. Une petite partie (14.28%) de ces recettes est remise directement au receveur du district. Dans ce cas elle sont accompagnées des souches de carnets de reçus. 7.14% des recettes non fiscales perçue au niveau des cellules est remise aux secrétaires comptables des secteurs. 3.58% de ces recettes ne laissent pas voir leurs sorts selon les enquêtés. Question 5 : Y'a-t-il un contrôle ? Tableau n°18 : Existence probable du contrôle des recettes non fiscales

Source : Notre enquête sur terrain, Avril 2010. Le contrôle des recettes non fiscales existent à 96.43%. Cela s'explique par l'existence des techniciens en matière comptable. Ici, soulignons la présence d'un receveur mais aussi celle d'un auditeur interne. Il y'a aussi des contrôles externes par l'auditeur général que nous pouvons mentionner.

Question 6 : Est-ce qu'il vous arrive de sensibiliser la population sur les recettes non fiscales ? Tableau n°19 : Sensibilisation de la population aux recettes non fiscales

Source : Notre enquête sur terrain, Avril 2010. 78.57% des enquêtés évoquent le bien fondé de l'éducation sur les recettes non fiscales lors des réunions avec la population. 17.86% ne disent rien. Ils nous ont laissés savoir qu'il n'y a pas un mécanisme mis à place pour cet effet.

Question7 : Comment jugez-vous l'importance des recettes non fiscales au point de vue de leurs assiettes ? Tableau n° 20 : Tendance de l'assiette des recettes non fiscales

Source : Notre enquête sur terrain, Avril 2010. Comme le montre le tableau, 82.14% les enquêtés ne voudraient pas voir l'assiette des recettes non fiscales changées. Ils trouvent que c'est déjà assez. Question : Quels souhaits à formuler à l'endroit des autorités du district de Gicumbi ? Tableau n°21 : Suppositions sur les impôts à soumettre aux dirigeants du district

Source : Notre enquête sur terrain, Avril 2010. 89.28% des enquêtés prônent la création des activités génératrices des revenus et la création de l'emploi en général. Le motif avancé est que si la population est économiquement forte, elles payeront librement et facilement les services octroyés par l'administration. Par ailleurs, 10.72% des enquêtés n'ont rien répondu à la question. 4.3.3.2.1. Payement probable des recettes non fiscales ou autres frais administratifs Question 1 : Aurais-tu déjà payé des recettes non fiscales ou autres frais administratifs dans le district de Gicumbi ? Tableau n°22 : Payement probable des recettes non fiscales ou autres frais administratifs

Source : Notre enquête sur terrain, Avril 2010. Comme le montre le tableau précédent, beaucoup de gens ont demandé et réçu au moins un service taxable (83.33%). Celui qui n'a pas été pour un service utile, il a été amendé (11.47) et ainsi de suite. Une part minime (5.20) n'a jamais bougé. 4.3.3.2.2. Services et actes administratifs taxables Tableau n°23 : Services probables et actes administratifs taxables Question 2 : Pour quels services ou actes aurais-tu payé ?

Source : Notre enquête sur terrain, Avril 2010. Il est clair que la population a demandé ou a eu l'un ou l'autre des services ou actes taxables. 4.3.3.2.3. Utilité des recettes non fiscales Question 3 : Savez-vous à quoi servent les recettes non fiscales ou autres frais administratifs ? Tableau n°24 : Utilité probable des recettes non fiscales ou autres frais administratifs

Source : Notre enquête sur terrain, Avril 2010. En partant des réponses données à cette question, il est visible de tout le monde que la population du district de Gicumbi connaît le bien fondé des recettes non fiscales et autres frais administratifs. Question 4 : Y'auraient-ils des informations sur les recettes non fiscales que vous détenez ? Tableau n°25 : Education probable sur les recettes non fiscales et autres frais administratifs

Source : Notre enquête sur terrain, Avril 2010. La population du district de Gicumbi est informée à 98.96%. Beaucoup de canaux sont intuitivement mis en place : la famille, les écoles, les réunions, les journaux, les émissions radio et télédiffusées,... 4.3.3.2.5. Appréciation sur l'assiette des recettes non fiscales Question 5 : Comment jugez-vous l'assiette des recettes non fiscales ? Tableau n°26 : Avis sur l'assiette des recettes non fiscales ou autres frais administratifs

Source : Notre enquête sur terrain, Avril 2010.

L'avis de la population sur cette question est tout à fait opposé à celui des techniciens du district et celui des fonctionnaires des secteurs et cellules. Bien qu'informée, bien que sachant l'utilité des recettes non fiscales et autres frais administratifs, la population veut payer très peu d'argent que cela pouvait être. Question 6 : Quelles suggestions à formuler à l'endroit des autorités au sujet des coûts des recettes non fiscales et autres frais administratifs ? Tableau n° 27 : Doléances de la population au sujet des coûts de recettes non fiscales et autres frais administratifs

Source : Notre enquête sur terrain, Avril 2010. Comme le montre le tableau, personne ne veut jamais que les coûts des services et amendes soient augmentés. Non plus, très peu de gens n'en voudraient pas la gratification (2.09%). Presque tout le monde veut plutôt payer le coût réduit. Cette attitude démontre le patriotisme de la part de la population. 4.3.4. Présentation du poids des recettes non fiscales sur le revenu public 4.3.4.1. Exercice budgétaire 2006 Tableau n°28 : Poids des recettes non fiscales en 2006

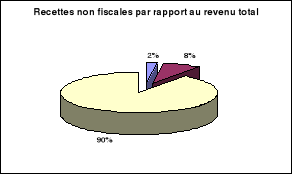

Source : Notre analyse du rapport financier du district de Gicumbi, 2006 Graphique n°8 : Recettes non fiscales par rapport au revenu total 2006

Source : Notre analyse du rapport financier du district de Gicumbi, 2006 A partir du tableau et du graphique ci haut, nous voyons que les recettes non fiscales constituaient une petite partie du revenu total du district de Gicumbi en 2006 à raison de 8%. Les recettes fiscales étaient évaluées à 2%. Les recettes propres du district s'élevaient à 10% ; pratiquement un dixième des fonds des bailleurs et intervenants. Le budget du district était à ce moment là déficitaire et tout à fait dépendant de l'extérieur (90%). La situation est facile à être appréhendée et les raisons en sont multiples : Les recettes fiscales sont très peu parce que d'une part leurs assiettes étaient très restreintes étant donné qu'une grande partie d'impôts devait aller à la caisse de l'Etat, et d'autre part par ce que la population dispose de très peu de revenus imposables. Le volume des recettes non fiscales était petit suite entre autre aux conditions socio- économiques des habitants : la mentalité, le niveau économique encore très bas, ICT, la politique économique actuelle de la privatisation,...Les fonds de bailleurs et des intervenants étaient volumineux car le district devait à tout prix faire équilibrer son budget. 4.3.4.2. Exercice budgétaire 2007 Tableau n°29 : Poids des recettes non fiscales en 2007

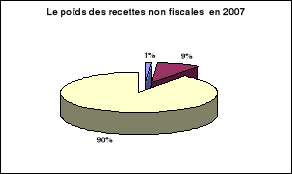

Source : Notre analyse du rapport financier du district de Gicumbi, 2007 Graphique n° 9: Recettes non fiscales par rapport au revenu total 2007

Source : Notre analyse du rapport financier du district de Gicumbi, 2007 Comme le laissent visualiser le tableau précèdent et son graphique, il y'a eu une petite augmentation des recettes non fiscales. Elles ont passé de 8 à 9% soit une augmentation de 1%. Cette augmentation était due au fait qu'il y'a eu élargissement de l'assiette taxable. Cela a été rendu possible par le privilège détenu par le district d'instaurer de nouvelles taxes. Nous pouvons donner un exemple de la gare qui a été taxée en 2007 alors que ce n'était pas le cas en 2006. 4.3.4.3. Exercice budgétaire 2008 Tableau n°30 : Poids des recettes non fiscales en 2008

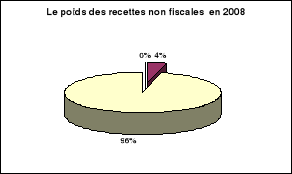

Source : Notre analyse du rapport financier du district de Gicumbi, 2008 Graphique n°10 : Recettes non fiscales par rapport au revenu total 2008

Source : Notre analyse du rapport financier du district de Gicumbi, 2008 Pour l'année 2008, la situation s'est empirée. Le volume des recettes non fiscales a chuté de 9 à 4%. C'était le même cas pour les recettes fiscales (de 1 à 0%). Les recettes propres du district se sont élevées à 4%, ce qui a entraîné le district à faire recours aux fonds des bailleurs et intervenants à raison de 96%. L'analyse approfondie des rapports financiers établis par le receveur du district nous a laissés constater qu'il y'a eu diminution sur chaque rubrique. Cela est dû non seulement au niveau économique de la population mais encore et surtout à la défaillance du système de recouvrement du district. 4.3.4.4. Récapitulation du poids des recettes non fiscales pour la période 2006-2008 Tableau n°31 : Poids synthétique des recettes non fiscales en 2006-2008

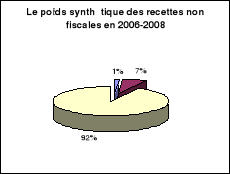

Source : Notre analyse du rapport financier du district de Gicumbi, 2006-2008 Graphique n°11: Synthèse des recettes non fiscales en 2006-2008

Source : Notre analyse du rapport financier du district de Gicumbi, 2006-2008 Pendant la période sous notre étude (2006-2008), l'économie du district de Gicumbi a été toujours dépendante. Les recettes non fiscales ont toujours constitué une part infime. Cette situation non voulu a contraint le district à se tourner vers l'extérieur pour l'équilibre de son budget.

4.4.1. Au niveau des réponses aux questions soumises aux enquêtés Dans tout travail scientifique, les hypothèses sont posées au début et doivent être vérifiées tout au long du travail de recherche. Pour notre cas, tout au départ, nous nous sommes donné deux hypothèses : Ø Les recettes non fiscales sont perçues sous diverses sources dans le district de Gicumbi, et Ø les recettes non fiscales constituent une part importante des revenus publics dans le district de Gicumbi. En partant des résultats obtenus dans les tableaux n° 14 ; 15 ; 19 ;20 ;22 ; 23 ;26 et 27 qui portaient sur la perception, le payement et les types probables des recettes non fiscales, la sensibilisation des contribuables sur ce type des recettes et leurs assiettes ainsi que leurs appréciations, nous avons constaté que les enquêtés avaient déjà payé et ou reçu des recettes non fiscales. Leurs réponses nous ont permis de confirmer notre première hypothèse. 4.4.2. Au niveau des résultats de l'analyse du rapport financier du district de Gicumbi (2006-2008) Au vu des résultats obtenus, consignés dans les tableaux n° 28 ; 29 ; 30 ; 31 et qui étaient à rapport avec le poids des recettes non fiscales pour la période 2006-2008, nous avons constaté que les recettes non fiscales constituaient 7% du revenu total, une part donc très minime. Ce constat nous a permis d'infirmer notre deuxième hypothèse. CONCLUSION PARTIELLE Dans ce chapitre, nous avons réussi à présenter le district de Gicumbi : c'est un des cinq districts de la Province du Nord situé à l'Est et composé des grandes parties des anciens districts de Rwamiko, Rebero, Rushaki, Bungwe, Kisaro et la ville de Byumba. Il s'étend à une superficie de 829 km2. Son relief est très accidenté avec une altitude de 2500 mètres. Son climat alterne entre les saisons sèches et pluvieuses. Il a été créé par la loi n° 29/2005 du 25 décembre 2005 et est peuplé par 362 331 habitants. Ses recettes sont prévues chaque année dans le budget ordinaire provenant des recettes, des dons et legs, des subventions de l'Etat, des entités administratives autonomes et dans le budget de développement provenant des fonds de bailleurs et intervenants. Son budget est déficitaire. Les fonds propres sont évalués à 8% (dont 7% des recettes non fiscales) contre 92% des fonds des bailleurs/intervenants. En deuxième lieu, nous avons analysé et interprété les résultats des questionnaires adressés aux techniciens, aux fonctionnaires des instances de base ainsi qu'à la population du district de Gicumbi. Nous avons aussi analysé et interprété les données de l'analyse des rapports financiers annuels 2006 - 2008 de ce même district. Nos deux hypothèses de recherche ont été vérifiées : la première hypothèse qui portait sur la perception des recettes non fiscales sous différentes sources a été confirmée alors que la deuxième qui prétendait que les recettes non fiscales constituent une part importante des revenus publics dans le district de Gicumbi a été infirmée. * 78 N'TAMBWE, J. P. Op. Cit. p. 4. * 79 Idem, p. 50. * 80 Ibidem * 81 Idem, p.47. |

|