Le poids des recettes non fiscales sur les revenus publics au Rwanda. Cas du district de Gicumbi, de 2006 à 2008( Télécharger le fichier original )par Evariste SAFALI Institut Polytechnique de Byumba (I.P.B.) - Ao en Comptabilité 2010 |

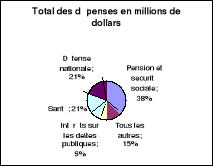

2.2. REVUE DE LA LITTERATUREDans ce sous point du deuxième chapitre, nous avons brossé de manière globale les sources de financement des Gouvernements dans le monde entier comme premier niveau ; au second niveau, nous avons parlé de l'Afrique et plus particulièrement de la sous région de l'Afrique de l'Est et au troisième niveau, nous avons exposé de manière beaucoup plus détaillée les sources de financement du Gouvernement Rwandais. En dernier lieu, nous avons parlé des sources de financement du district de Gicumbi. Chaque fois, une attention particulière a été portée aux taxes (recettes non fiscales). 2.2.1. Sources de financement des Gouvernements dans le monde Les revenus publics sont principalement composés des taxes et impôts, des prix de biens et services offerts par des entreprises publiques, des revenus provenant des activités administratives ( frais des services publics), des dons, des subventions, des emprunts, etc. Les définitions de l'impôt sont nombreuses et mettent l'accent sur la caractéristique en omettant sa fonction essentielle qui est « d'assurer la couverture des dépenses publiques ». L'impôt qui doit sa légitimité des dispositions régissant l'existence même de la nature des contributions trouve son origine dans les textes législatifs et réglementaires, ainsi que dans les décisions de jurisprudence. L'impôt est un prélèvement opéré par voie de contrainte par la puissance publique, et ayant pour objectif essentiel de couvrir les charges publiques et de les répartir en fonction des facultés contributives des citoyens26(*). Dans les Etats du bien être social moderne, les revenus publics sont composés de deux éléments : revenus fiscaux (impôts) et revenus non fiscaux (taxes). Ils proviennent de la propriété en possession des habitants du pays et de la propriété en possession de l'Etat. On distingue différents types de revenus publics : Ø des revenus directs : ceux provenant des terrains publics, des entreprises publiques comme chemin de fer, route, autoroute, poste, télégraphie ; Ø des revenus dérivatifs : ceux qui viennent des citoyens tels que les impôts, les amendes et pénalités ; Ø des revenus anticipatoires : ceux qui proviennent de la vente des biens de trésor, et autres crédits commerciaux ; Ø des revenus gracieux : des dons,... ; Ø des revenus contractuels : ceux provenant des contrats conclus entre l'Etat et les particuliers. (Exemples : revenus sur la terre, les mines et les entreprises publiques) et Ø des revenus obligatoires : ceux qui proviennent de l'autorité de l'Etat pour l'administration, la justice ou des impôts27(*). En E.U.A., une grande partie des revenus publics provient des impôts : impôts sur les revenus des personnes, impôts sur les revenus des sociétés et biens d'autres impôts28(*). Les recettes non fiscales ne contribuent qu'à 4%. La grande partie du budget national américain est financée par les revenus propres, le déficit étant financé par le concourt à d'autres sources29(*). Graphique n°1 : Dépenses des E.U.A. en 1960 Graphique n°2 : Revenus fiscaux des E.U.A. en 1960

Source: CAMPBEL R. Mc COLONNEL, STANLEY L. ECONOMOCS: Source : CAMPBEL R. McCOLONNEL, STANLEY L. ECONOMICS : Principals, Problems and Policies, 16eme éd. New York Brue, 1960, p.86 Principals, Problems and Policies, 16eme éd. New York Brue, 1960, p.86 Pour l'équilibre budgétaire, les Etats peuvent entre autre instaurer de nouveaux impôts et taxes, contracter des emprunts tant internes qu'externes, ... et c'est toute cette procédure qu'on appelle la politique fiscale30(*). Cette terminologie est définie différemment par les pays selon qu'ils s'alignent dans la catégorie des pays développés, pays moins développés ou pays sous développés30(*). Les recettes non fiscales constituent des prélèvements non obligatoires et peuvent provenir de la part de l'Etat dans les bénéfices annuels de la Banque Nationale, de la part de l'Etat dans les bénéfices de certaines sociétés, des revenus de propriétés foncières et des ventes de biens et services. Ces recettes existent sous des catégories suivantes31(*) : 2.2.1.2.1. Revenus commerciaux Les revenus commerciaux sont des revenus perçus sous forme de prix des biens et services offerts par le Gouvernement. Ils constituent donc de prix payé par le public pour les biens et services produits par les entreprises appartenant au Gouvernement. Ils incluent : Ø Les frais de poste, Ø Frais de péage routier, Ø Intérêts sur les fonds et mobiliers de l'Etat prêtés aux institutions de crédit, Ø La location des mines et carrières, Ø Frais sur électricité et eau distribués par le Gouvernement, Ø Frais sur le transport, sur les chemins de fers et autres entreprises de l'Etat. Ce sont des revenus provenant des services rendus par l'administration. Ils se présentent sous forme de : Ø Frais (exemple : notification,...), évaluation spéciale, amende, pénalités et frais de tribunaux, Ø Somme d'argent qui est déposé en banque et quand le propriétaire est mort et qu'il n'y a pas quelqu'un d'autre qui la réclame revient nécessairement à l'Etat après deux ou trois ans. Le Gouvernement Américain inclut dans cette catégorie tous les frais payés pour avoir exploité même des services sociaux offerts à la population : les frais de minerval des grandes universités, les hôpitaux publics, les chemins de fer,... En France, en plus des impôts, l'État dispose aussi des recettes non fiscales. Elles occupent une place secondaire dans le budget de l'État : 27,9 milliards d'euros pour 2008, soit 12,6 % de ses recettes budgétaires nettes, fonds de concours compris. Il s'agit principalement : Ø Des revenus du patrimoine de l'État : prélèvements versés par des organismes publics (ex : Banque de France, Caisse des dépôts et consignations), dividendes versées par des entreprises dont l'État est actionnaire, revenus du domaine de l'État et des résultats d'opérations de trésorerie, etc. Ø Des revenus des activités industrielles et commerciales de l'État, et des rémunérations pour services rendus. Ainsi, l'État conserve plus de 3 milliards d'euros du produit des impôts locaux au titre des frais de recouvrement de ces impôts. Ø Des retenues pour pensions sur les traitements des agents publics et de contributions de divers organismes aux pensions versées par l'État à leurs anciens fonctionnaires et des ressources diverses comme : le produit des jeux, le produit des amendes et des condamnations pécuniaires, les dons et legs, etc. Enfin, des "fonds de concours" ou subventions intérieures comme la construction d'une université par exemple. 2.2.1.3. Revenus parafiscaux Ce type de revenus constitue une part importante pour certains pays : en E.U.A. les revenus parafiscaux rapportent au Gouvernement un pourcentage de 38% des recettes totales. Les revenus parafiscaux proviennent des taxes sur les rémunérations et indemnités32(*). 2.2.1.4. Autres sources de financement La subvention est une aide financière versée par l'Etat ou une personne publique à une personne privée dans le but de favoriser l'activité d'intérêt général à laquelle elle se livre33(*). Ce sont des recettes venant des pays riches aux pauvres pour leurs développements. Elles s'inscrivent dans le cadre de la coopération. La subvention est aussi définie comme une aide financière à partir de fonds publics ; une définition plus précise est difficile. []Le bénéficiaire de la subvention peut être quelconque : public ou privé, entreprise, association, ou personne ; etc. La subvention peut porter sur un projet, sur un type de bien, sur une situation... et elle permet d'apporter un soutien financier à des activités d'intérêt général. On peut distinguer différents types de subventions : les subventions de fonctionnement, les concours en nature et les subventions d'équipement destinées au financement de biens durables et de travaux. Une subvention n'est jamais attribuée spontanément : elle constitue un objet de demande et il n'y a aucun droit à la subvention34(*). Dans les pays riches, ce type de revenu constitue une portion très négligente : en 1968, le Gouvernement Fédéral Américain a fait un transfert de dollars aux Etats et Gouvernements Locaux pour des activités spécifiques telles que la gestion des ressources naturelles et l'environnement35(*). Un emprunt est une dette financière à long terme, alors que les dettes à moyen et court terme sont habituellement appelées « crédits ». Un emprunt est une dette résultant de l'octroi de prêts remboursables à terme (fonds versés en vertu de dispositions contractuelles à l'exception des concours bancaires courants) qui participent, concurremment avec les capitaux propres, à la couverture des besoins de financement durable de l'entreprise. Il est possible de distinguer deux types d'emprunt : Ø Un emprunt indivis qui est effectué auprès d'un unique préteur (généralement un établissement financier). Le remboursement suit des modalités d'amortissement et de paiement d'intérêt stipulées dans le contrat. Ce type enregistre trois types de remboursement : remboursement in fine, amortissement constant et annuité constante Ø Un emprunt obligataire qui naît de l'émission d' obligations qui sont réparties entre de nombreux prêteurs. C'est donc un emprunt réservé aux entreprises importantes qui peuvent rassurer les investisseurs. Les traits suivants caractérisent l'emprunt : Ø L'emprunt n'est pas obligatoire Le souscripteur n'est jamais obligé de prêter. La contrainte n'est pas mise en oeuvre dans ce type d'opération puisque c'est par contrat que l'Etat et le souscripteur s'engagent mutuellement. Toutefois on cite quelques exemples d'emprunts obligatoires: ils sont particulièrement rares et liés à des situations tout à fait exceptionnelles. Ils sont aussi singuliers que le sont les contributions volontaires. Ø L'emprunt n'est pas définitif Les sommes prêtées par le souscripteur lui seront restituées après un laps de temps variable en fonction de l'emprunt. La réalisation effective du remboursement est souvent garantie par des techniques variables. Ø L'emprunt a une contrepartie Non seulement le souscripteur récupère le capital prêté, mais en plus il perçoit en échange des coûts des services financiers qu'il rend : les intérêts dont le taux a été prévu à l'avance36(*). Les Gouvernements des pays tant pauvres que riches s'endettent pour faire face à leurs budgets déficitaires. L'exemple donné est celui du Gouvernement Américain : en 2009, il a contracté des dettes aussi bien à l'intérieur (secteurs publics et privés) qu'à l'extérieur. La dette publique de ce pays était de plus de 12 000 milliards de dollars. Elle a été supportée par des créanciers principalement japonais, chinois, européens et arabes37(*).

Tableau n° 3 : Extrait de recettes et dépenses de l'Etat dans les pays d'Afrique de l'Est, 1950-1965 en 106 de $

Source : Nations Unies, Etude sur la situation économique de l'Afrique, New York, 1970, p. 15 Légende :- ordin.: Ordinaire -Madag. : Madagascar Comme le montre le tableau précédent, les Gouvernements de la sous région de l'Afrique de l'Est parviennent à financer leurs budgets par les recettes ordinaires (communément appelées recettes propres qui comprennent les recettes fiscales et les recettes non fiscales) ainsi que par les autres recettes (les recettes parafiscales et autres recettes provenant de l'extérieur)38(*). Tableau n° 4 : Contribution des recettes fiscales aux recettes ordinaires de l'Etat dans les pays d'Afrique de l'Est, 1950-1965 en 106 de $

Source : Nations Unies, Etude sur la situation économique de l'Afrique, New York, 1970, p. 17 Comme le met en évidence le tableau précédent, les impôts indirects et directs constituent la principale source de recettes ordinaires des pays de la sous région de l'Afrique de l'Est. Par recettes ordinaires, il faut entendre recettes propres. Si nous prenons la pays d'Ethiopie, en 1955, les recettes fiscales étaient évaluées à 41.6 106 de $ contre 47 106 de $ de recettes propres, soit 88.5%. Référence faire au tableau précédent, nous apprenons que les Etats de la sous région de l'Afrique de l'Est encaissent une portion de recettes non fiscales qui n'est pas négligeable. Cette source de recettes s'ajoute aux recettes fiscales pour former ensemble une partie intégrante du budget national. Ces recettes non fiscales sont composées des revenus commerciaux ainsi que des revenus administratifs. Si nous prenons l'exemple de la Somalie, en 1960, les recettes non fiscales étaient évaluées à 1.8 106 de $ contre 23.6 106 de $ de recettes propres, soit 7.63%. Les Etats de la sous région de l'Afrique de l'Est bénéficient des recettes parafiscales en augmentation du volume de leurs revenus. L'exemple donné est celui du Kenya. Les compagnies d'assurance et les agences de sécurité sociale sont tenues de verser des shillings à la caisse de l'Etat chaque année39(*). 2.2.2.4. Autres sources de financement Les Etats de la sous région de l'Afrique de l'Est comme d'ailleurs bien d'autres pays en voie de développement doivent se tourner vers l'extérieur à la rechercher des fonds sous forme de dons ou aides internationales, d'emprunts ou de subventions40(*).Ce sont des contributions volontaires provenant des individus, des organismes non gouvernementaux tant nationaux qu'étrangers, des organismes multinationaux ou des Gouvernements étrangers pour des raisons spéciales. Exemples : en cas de guerre, d'inondation, de sécheresse,... Les grandes organisations économiques internationales, dont les plus connues sont le Fonds monétaire international (F.M.I.) et la Banque mondiale (B.M.), proposent des financements aux pays en développement. Les prêts du F.M.I. visent à assurer la stabilité du système monétaire international, alors que ceux de la B.M. concernent plutôt des projets de développement, du micro crédit aux projets d'infrastructure. Les prêts des institutions internationales, même celles de développement, ne sont pas sans contrepartie. Les pays emprunteurs sont mis au banc des circuits traditionnels de prêt en raison de leurs problèmes de solvabilité, et sont donc presque obligés de passer par ces organismes afin d'obtenir des fonds. Les taux d'intérêt proposés par les institutions économiques internationales sont en principe relativement bas, mais les prêts sont conditionnels. Les gouvernements emprunteurs créent, conjointement avec les organisations de prêt, des programmes de réformes économiques et financières destinés à assurer la solvabilité future du pays. En effet, les institutions de prêt entendent récupérer les sommes engagées, ainsi que les intérêts associés. A titre d'exemple, un bon nombre de pays en voie de développement ont bénéficié d'une aide du F.M.I.: Albanie, Arménie, Cap-Vert, Estonie, Ghana, Mongolie, Pakistan, Azerbaïdjan, Bolivie, Burkina Faso, Cameroun, Lettonie, Guinée-Bissau, Argentine, Sénégal, Guinée-Bissau, , Côte d'Ivoire, Ghana41(*),... 2.2.3. Sources de financement du Gouvernement Rwandais L'Etat Rwandais, comme bien d'autres pays du monde élabore son budget qu'il doit à tout prix chercher à équilibrer. Son budget existe sous trois types : le budget ordinaire (qui enregistre les ressources et dépenses courantes), le budget de développement (qui enregistre les opérations sensées d'augmenter le capital national) et le budget pour ordre (qui enregistre les opérations pour les comptes des tiers et pour les comptes spéciaux)42(*). Pour cet effet, le Rwanda recourt aux fonds propres et aux fonds de l'extérieur. Le Gouvernement Rwandais bénéficie des recettes fiscales. Le tableau n°5 en annexe nous donne plus d'informations sur les types d'impôts en vigueur. Tableau n° 6 : Extrait de l'opération financière du Rwanda (1987-1992) en 106de FRW

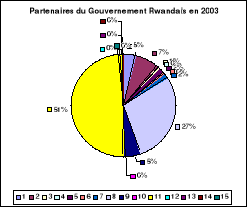

Source : PNUD : Coopération au développement : Rwanda, rapport 1991, juin 1993, p.35 Légende : N.D. : Non Disponible De ce tableau, nous constatons qu'une moyenne de 20.197 106de FRW de recettes fiscales a été perçue par an pour une période de cinq ans allant de 1987 à 1991. De part ce tableau, nous constatons que le Gouvernement Rwandais perçoit des recettes non fiscales pour ses opérations financières. Elles sont composées des recettes commerciales et administratives. Leur part est moins importante par rapport au total des recettes : Exemple : 9.77% en 1987. Au Rwanda, ce sont des prélèvements effectués et alloués aux institutions paraétatiques43(*). Les fonds détenus par ces institutions avant d'être alloué aux bénéficiaires peuvent être incorporés au budget national. Nous avons des institutions tout paraétatiques et d'autres qui sont privées. Nous nous sommes intéressés aux premières. La Caisse Sociale du Rwanda (C.S.R.) : C'est un établissement public doté d'une autonomie financière et qui est chargé de l'administration du régime de la sécurité sociale. Il a été institué par la loi du 11/5/1962. Sa gestion est l'affaire du Conseil d'Administration composé par les représentants de l'Etat, des employés et ceux des employeurs. La gestion quotidienne est assurée par le Directeur Général nommé par le Premier Ministre. Il est organisé en départements suivants : département de l'administration des ressources humaines, département des finances, département des pensions et bénéfices, département de l'éducation et des relations avec les contribuables, département de la planification, de recherches et statistiques, département des investissements, département de l'assurance et audit, ainsi que département de l'ICT. Parmi les activités principales de la C.S.R., on peut citer à titre d'exemple : la collection et la gestion des contributions telles que déterminées par la loi ainsi que la procuration des fonds aux bénéficiaires. Quant au financement, la C.S.R. est totalement financée par la contribution des employés et employeurs, les intérêts de retard et ceux provenant des fonds investis44(*). L'âge officiel d'entrée en retraire est fixé à 65 ans et à 55 ans sur demande du bénéficiaire. Les contributions ne sont en aucun cas une propriété de travailleurs, elles contribuent plutôt un fonds de solidarité pour tout le monde enregistré à cette solidarité. Les mutuelles de Santé: Une mutuelle est une société de personnes à but non lucratif organisant la solidarité entre ses membres et dont les fonds proviennent des cotisations des membres. Des schémas d'assurance maladie, basés sur la communauté ont été instaurés au Rwanda en 1999 et couvrent en ce moment 27% de la population. Le Rwanda en compte actuellement trois institutions publiques : la R.A.MA., M.M.I. (créé le 10/07/2008 par la loi n°23/2005 du 12/12/2005 déterminant son organisation et son fonctionnement45(*)) et le Fonds d'Assistance aux Rescapés du Génocide (F.A.R.G.) : Il fut fondé par un groupe qui consistait des rescapés du génocide, des Rwandais basés au Royaume-Uni (qui avaient perdu leurs familles et leurs amis pendant cet événement tragique) et des individus britanniques concernés. Bien que le soutien pour les rescapés commence depuis 1995, le F.A.R.G. fut établi et reconnu d'utilité publique en 1997. Il fournit du soutien à une gamme répandue de services pour ses bénéficiaires. Cette dernière organisation est financée par des associations et des individus variés, et elle-même sert de filière pour distribuer l'appui financier aux groupes, individus et organisations charitables au Rwanda. Il vise à apporter de l'espoir, de la sécurité et d'un bon niveau de vie aux rescapés dans une manière efficace. En plus il fournit du soutien technique et mène des activités de sensibilisation aux circonstances auxquelles font face les rescapés. 2.2.3.4. Autres sources de financement A l'instar d'autres pays africains, pays pauvres aux ressources propres limitées rendant ainsi le budget déficitaire, des autres sources de financement sont requises. Le Gouvernement Rwandais fait recours à l'aide extérieure fournie par des institutions multilatérales principalement de l'O.N.U., de la C.E.E., de l'I.D.A., et des banques de développement régional ou par des O.N.Gs. Ce sont des transferts sous formes de dons ou d'emprunts. Il fait aussi recours aux investissements directs étrangers46(*). Tableau n°7 : Partenaires du Gouvernement Rwandais en 2003

Source : République Rwandaise, N.T.B. rapport annuel 2003, p.5 Graphique n°3 : Fonds des bailleurs/Intervenants en 2003

Source : Tableau n°5 : Partenaires du Gouvernement Rwandais en 2003 C'est ainsi que par la loi n° 20/2002 du 21/05/2002, le Gouvernement Rwandais a mis en place le Fonds Commun de Développement (C.D.F.) ayant pour mission primordiale de financer les projets de développement des districts, des villes et de la ville de Kigali et d'assurer le suivi de l'utilisation des fonds avancés. A part cela, le C.D.F. sert d'intermédiaire entre districts, villes et ville de Kigali, d'une part, et les bailleurs de fonds d'autre part, qui financent particulièrement les projets de développement dans ces entités. Ces entités peuvent avoir des relations directes avec les bailleurs de fonds47(*). 2.2.4. Sources de financement du district de Gicumbi Le district de Gicumbi, en tant qu'entité administrative dotée d'une personnalité juridique et de l'autonomie financière, doit son financement non seulement des recettes propres mais encore des fonds des bailleurs et intervenants48(*). Il bénéficie d'un concours d'un bon nombre de partenaires49(*). * 26 UMBA DI MAMONA, A., Op. Cit., p .17. * 27 BASTABLE, Op. Cit., p.46. * 28 BRADLEY R. SCHILLER, The Economy today, 10 éd. McGraw-Hill: Irwin, 1980, p.82. * 29 CAMPBEL R. Mc COLONNEL, STANLEY L. ECONOMOCS: Principals, Problems and Policies, 16ème éd. New York Brue, 1960, p. 86. * 30 Idem, p. 120. 30 Richard A. MUSGRAVE. , Fiscal System, New Haven and London Yale University Press, 1969. * 31 BASTABLE, Op. Cit. p. 47-48 * 32 CAMPBEL R. Mc COLONNEL, STANLEY L., Op. Cit. , p.86. * 33 MAUBOURGUET, P., Op.Cit., p. 969. * 34 http://fr.wikipedia.org/wiki/Subvention (consulté le 26/04/2010). * 35 CAMPBEL R. Mc COLONNEL STANLEY L. Op. Cit. p.86 * 36 http://fr.wikipedia.org/wiki/Emprunt_(finance) (consulté le 27/03/2010). * 37 CAMPBEL R. Mc COLONNEL, STANLEY L. Op. Cit. p.256. * 38 Nations Unies, Etude sur la situation économique de l'Afrique, New York, 1970, p. 15 * 39 Fonds Monétaire International, Selected issues and statistical Appendix, Mars 2004. * 40 http://fr.wikipedia.org/wiki/Conditionnalit%C3%A9 (aide internationale) (consulté le 27/03/2010). * 41 Fonds Monétaire International, Rapport annuel, période 1997/1998. * 42 République Rwandaises, MINIFINECO, tableau des opérations financières du Rwanda, Août 1988, p 24-26. * 43 http://concoursattache.canalblog.com/docs/recettes.pdf (consulté le 27/03/2010). * 44 Loi n° 60/2008 du 10/09/2008 déterminant la responsabilité, l'organisation et le fonctionnement de la CSR et la Loi n°6/2003 du 2/2003 sur la réintégration active des politiciens dans la sécurité sociale. * 45 SCHMIDT, J.O., et al. Les seuils de l'assurance maladie au Rwanda : Qui paie quoi et combien ?, 2006. * 46 République Rwandaise, Ministère du plan, Evaluation 1982-1984, janvier 1985, p.38. * 47 République du Rwanda, fonds commun de développement, rapport annuel 2004, Mars 2005.p.4. * 48 District de Gicumbi, Bureau du Receveur, rapport annuel 2006-2008. * 49 PDD de Gicumbi 2008-2012, juillet 2007, p. 36-39. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||