|

REPUBLIQUE DEMOCRATIQUE DU CONGO

UNIVERSITE DE LUBUMBASHI

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

DEPARTEMENT D'ECONOMIE GENERALE

La problématique du recouvrement de la TVA au

Katanga

Présenté par TSHAL

TSHIBOB Yves

Travail présenté en

vue de l'obtention du

titre de gradué en sciences économiques

et de gestion

Année académique 2012-2013

DEDICACE

A l'Eternel DIEU tout puissant donateur et source de

toute bénédiction, sagesse et intelligence ; pour son

assistance permanente tout au long de mes études.

A toi ma bien heureuse mère Jeannette

TSHIBOB, pour ton affection et ta tendresse maternelle, pour tes

conseils prodigués sans cesse ainsi que pour ton assistance tant

matérielle que financière. Tu es la meilleure mère qui

puisse exister ; que mes larmes de reconnaissance te parviennent droit au

coeur.

Je dédie ce travail.

TSHAL TSHIBOB YVES

AVANT- PROPOS

AVANT- PROPOS

Nous voici au terme de notre premier cycle à la

faculté des sciences économiques et des gestions. Nos

sincères remerciements s'adressent au corps professoral de

l'université de Lubumbashi en général et ceux de la

faculté des sciences économiques de gestion en particulier, pour

la formation dont nous avons été bénéficiaires

pendant les années de graduat.

Notre profonde gratitude va à l'endroit du

dévouement au CT KWESELE TSHOMA TSHOMA qui

malgré ses multiples occupations a bien voulu assumer la direction de ce

travail.

Vos remarques pertinentes ont largement inspirés

l'originalité de ce travail, trouvez ici l'expression de nos

sincères remerciements. Mes remerciements s'adressent

particulièrement à mes oncles et tantes : robert tshibob,

kambol tshibob,LovytshibobEuphrasietshibob, Christine tshibob, Nathalie

tshibob, marleinetshibob et à mes frères et soeurs : flore,

serge, bobo, junior, deka, Rosine, victoria tshibob, Gaëtan pour l'amour,

l'encadrement, le sacrifice consentis à mon instruction et mon

épanouissement, ces mots vous sont adressés pour témoigner

ma gratitude.

Nous nous acquittons du devoir de reconnaissance à nos

compagnons de lutte, pour avoir combattu sans relâche, mes estimés

collègues de promotion et à vous mes amis et la grande famille de

l'église st augustin.

TSHAL TSHIBOB YVES.

LISTE DES ABREVIATIONS.

1. RDC : République Démocratique du Congo.

2 .BCC : Banque Centrale du Congo.

3. CDF : Franc Congolais.

4. USD : Dollars Américain

5. TVA : Taxe sur la Valeur Ajoutée

6. ICA : Impôt sur les Chiffres d'Affaire

7. DGI : Direction Générale des

Impôts

8. CDI : Centre d'Impôts

9. PIB : ProduitIntérieur Brut

10. N : Numéro

11. HI : Hors Taxe

12. DGDA : Direction Générale de Douanes et

Accises

13. OFIDA : Office de Douanes et Accises

14. UE : Union Européenne

15ANAPI : Agence Nationale des Promotion des

Investissements

16. SR : Sans Réponse

17. P : Page

18. Ed : édition

TSHAL TSHIBOB YVES

LES DIX MOTS CLES

1 .Exonération

2. ICA

3 .TVA

4 .Progression arithmétique

5. Impôt

6. Liquidation

7. Recouvrement

8. Remboursement

9. Assujettis à la TVA

10. Taux d'importation

TSHAL TSHIBOB YVES

INTRODUCTION GENERALE

Pour financer les dépenses publique et les publiques,

l'Etat a instauré un ensemble de prélèvement et de taxe

divers lesquels sont collecté par le système de collection qui

est facilité.

Ils permettent ainsi a chaque citoyen et le personne morale de

participer au financement des dépenses publique : construction des

routes, paiement des agents de l'Etat et autres.

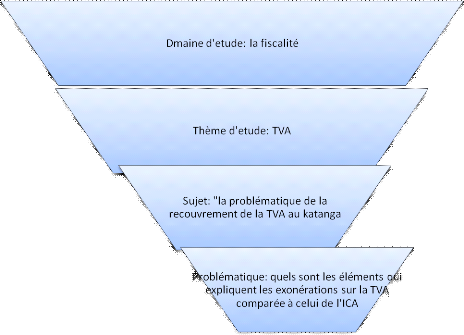

Le travail présenté s'intitule « la

problématique du recouvrement de la tva au Katanga »

Que nous avons observée divers comportement lors de

l'application de la taxe sur la valeur ajoutée(TVA).

1.CHOIX ET INTÉRÊT

DU SUJET

République démocratique du Congo(RDC)

enregistré de faibles performances économiques,

financières et sociales, malgré des perspectives prometteuses sur

le plan de la résolution des conflits, de l'exploitation des richesses

minières et des reformes structurelles (BCC.2011).

Ces résultats sont dus à des facteurs

exogènes, tels que le contexte mondial de crise financière, et

à des facteurs structurels endogènes, le manque

d'infrastructures de base et de transports, d'énergie, sans mettre le

faible niveau de gouvernance politique et économique.

Au cours de cette année, le taux de croissance s'est

établi 5.7 pour cent en fin d'année contre 16.7 pour cent en

2007. Pendant la mêmepériode. Le franc congolais (CDF) s'est

déprécié de 29.3 pour cent par rapport au dollar

américain (USD)

Parmi les reformes programmées per le gouvernement

congolais pour assainir les finances publiques, il existe la TVA mis en place

depuis le 1 janvier 2012, en remplacement de l'impôt sur le chiffre

d'affaires (ICA en sigle) la TVA et ICA sont tous deux impôts sur la

consommation. Ces impôts sont conditionnés par des

exonérations.

Faire une étude comparée entre

exonérations de l'ICA et de la T VA permettra au pouvoir public d'avoir

un instrument solide d'amélioration de la rentabilité du

système fiscal congolais qui constitue l'un des objectifs de la

réforme de la TVA.

2. PHENOMENE OBSERVE

Dans le cadre de notre travail nous avons observé, sur

le marché congolais en générale et lushai en particulier,

que certains biens des consommations et services sont exonéré

à la TVA qui est un impôt indirect sur la consommation. Ensuite

nous avons constatés que les produits exemptés à la TVA

subissent un accroissement des prix.

3. QUESTION DE DEPART

Selon quivy R et campenhoudt Van Luc (2006), la

première démarche d'une étude scientifique est la question

de départ. Il s'agit selon ces auteurs, un premier fil conducteur aussi

clair que possible qui structure l'étude et le rend cohérent.

Dans le cadre de cette étude, notre question de départ est :

Quelles sont les exonérations de la TVA comparées à celle

de l'ICA en RDC ?

Voici comment nous allons aborder ce problème dans la

démarche d'entonnoir :

4. ETAT DE LA QUESTION

Cette étape consiste en un inventaire des travaux ayant

trait à notre sujet, voilà pour quoi elle est nécessaire

dans le processus d'élaboration de tout travail scientifique.

Ainsi donc, nous avons parcourus quelquestravaux scientifiques

le cas de quelque TFC, parmi lesquels certains ont retenus notre attention.

Nous avons fait les investigations qui nous ont permis de

décortiquer la recherche déjà entamée dans le

domaine fiscal et surtout de nous situer par rapport à notre

prédécesseurstel que :

NDAYE BAKATUSHIMA « la détermination de la

taxe sur la valeur ajoutée collectée et de la taxe sur la valeur

ajoutée déductible » Unilu, économie 2012 ;

qui nous dit que la TVA assure un bon rendement à l'Etat.

Il nous ait dit que le système fiscal congolais est de

type auto-déclaration, c'est -à-dire les contribuables sont

appelles a déclaré d'eux même la base de leurs revenus,

biens importés, produits ou services exportés.

Mais il ne s'agit pas là d'un laisser-aller, par ce

que chaque fois l'état, à travers le service fisc, contrôle

la véracité de chaque déclaration et les

récalcitrants sont punis suivant les sanctions prévues dans le

code fiscal congolais.

Comparativement aux travaux des auteurs cités ci haut,

notre étude porte plus particulièrement sur la

problématique du recouvrement de la TVA au Katanga .mais aussi

l'efficacité du régime de la TVA Congolais si celui-ci permet

à ce dernier ses recettes par rapport à l'ICA.

Dans cette étude nous avons fait une constatation des

problématique du recouvrement de la TVA, et nous avons par la suite

relevés les différentsproblèmes qui se pose entre les

contribuant et le contribuable.

Par ailleurs la TVA avec 16% de taux d'imposition permet au

gouvernement congolais et à la province du Katanga en particulier de

maximiser ses recettes.

Ce travail comprend 3 chapitres. Lepremièr chapitre est

consacré à l'introduction générale, le

deuxième chapitre est consacrée à ladéfinition des

concepts de la TVA et du champ empirique de l'étude et le

troisième chapitre vas parler sur les résultats de

l'étude.

5. PROBLEMATIQUE

La problématique est une manière d'interroger

les problèmes sous études, elle fait ainsi la charnière

entre la rupture et la construction (selon LAKI MAURICE MUSEWA MBAYO).

Ainsi, dans cette optique, voici quelques questions

fondamentales qui résument notre préoccupation :

1. Quelles sont les conséquences positives et

négatives du recouvrement de la TVA au Katanga ?

2. Est- ce -que le recouvrement de 16% suffit ?

3. Est - ce - que la TVA contribue au développement de

la province ?

6. HYPOTHESES

Une hypothèse d'un travail est une proposition des

réponses en rapport avec le sujet pouvant êtreconfirmé ou

infirmée à la fin du travail. Elle est une proposition des

réponses à la question posée.

La TVA comme impôt indirecte étant l'un des

réponses courantes en capital sont aussi une armée que l'Etat

utilise pour régler l'activité économique d'un pays.

En ce qui concerne les conséquences positives, la TVA a

beaucoup contribué sur le plan économique de notre pays et pour

ce qui concerne les conséquencesnégatives, elle encourage aux

fraudeurs fiscal de s'enrichir, les agents économique ne dépose

pas la TVA collectée aux agents de fisc et sur le marché il y

ahaussegénéralisée des prix.

Le recouvrement de 16% pour la TVA, suffit comparativement

à l'ICA, elle rapporte beaucoup de recette que l'ICA. Mais par rapport

au pays, le recouvrement de 16% n'est pas suffisant.

La TVA produit plusieurs effets sur la province il se fait que

quand la TVA est apparu sur la province directement il ya eu changement de prix

sur le marché et tout le monde comprend la TVA

mêmelàoùil ne faut pas payer cette taxe indirecte qui est

la TVA.

Et ensuite l'analyse des différentes ressources

fiscales montre que la fiscalité demeure la source importante des

recettes de l'Etat (NGOY LUMAMI, G3 ECO 2008-2009 UNILU, Cours de MRS G2 ECO

2011-2012 Pr LAKI MBAYO).

7. METHODES ET TECHNIQUES DE

RECHERCHE

7.1 Méthode de

recherche

Une méthode est définie comme étant un

ensemble des opérations intellectuelles par lesquelles une discipline

cherche à atteindre les vérités.

En vue de mieux mener notre étude, nous avons recouru

aux méthodes ci-après :

a) Méthode historique

Le problème de l'histoire, c'est l'histoire du

problème HEGEL elle consiste à rechercher la genèse d'un

phénomène envie de comprendre son évolution, elle ne plus

très utilisée en sciences économiques mais le concept mis

sur le pied par elles sonttrès utilisés : critique

d'authenticité et de provenance. Dans le cadre de notre travail, elle

nous facilitera de connaitre l'historique de la taxe sur la valeur

ajoutée et son évolution.

b) Méthode comparative

Cette méthode permet de déceler le fait en

l'expliquant par les différences et la ressemblance des

phénomènes comparés. Elle nous a permis de faire une

analyse comparative de notre régime des déductions de la TVA par

rapport à celui de tout le pays.

7.2 Techniques de

recherché

La technique est l'outil qui permet au chercheur de

récolter les données et dans une certaine mesure de traiter ce

qui est scientifique. Les techniques servent à la collecte de

données sur terrain et à leur traitement.Nous avons eu recours

aux techniques documentaires et d'interview.

a) Technique documentaires

Cette technique permet de recueillir les informations

théoriques et chiffrée nécessaires à la

rédaction d'une dissertation. Nous avons pour ce faire consulté

quelques ouvrages spécialisés sur la fiscalité, quelques

TFC en rapport avec notre sujet d'étude, ainsi que quelques manuels de

la DGI en général sur la TVA.

b) Technique de l'interview

Selon le dictionnaire universel, l'interview est un entretien

au cours duquel un journaliste ou un enquêteur interroge une personne sur

ses avis ou ses opinions.

Cette technique nous a permis de parler avec les agents Du

CDI/ Katanga en vue d'obtenir la réponse à notre procuration

évoquée à la problématique.

8. OBJECTIF POURSUIVI

L'objectif poursuivi dans cette étude est de ressortir

les atouts et les inconvénients d'exonérations à la TVA

comment les agents économique après avoir récolté

l'impôt indirect aux niveaux de consommateurs final et comment le

canalisée a leurs tours au près des agents fiscaux a fin comment

l'argent perçu arrive dans l compte de trésor public.

9. DELIMITATION DU SUJET

Cette étude de problématique du recouvrement de

la TVA se limite aux assujettis du centre des impôts de Lubumbashi entre

janvier et avril 2013.

10. SUBDIVISION DU TRAVAIL

Notre travail comporte trois chapitres en plus de

l'introduction et la conclusion, l'introduction de cette étude en

faisant ressortir la problématique et hypothèse de

l'étude. Le premier chapitre définit les concepts utilisés

dans le travail et le champ empirique de l'étude, le deuxième

chapitre nous montre la notion générale sur TVA et le

recouvrement et le troisième chapitre présente les

résultats de l'étude.

CHAPITRE I. DEFINITION DES

CONCEPTS DE LA TVA ET DU CHAMP EMPIRIQUE DE L'ETUDE.

I.1. Définition des concepts de la tva.

I.1.1 Taxe.

Est un impôt dû, en principe, par toute personne

exerçant une profession indépendante et du seul fait qu'elle

exerce cette activité. C'est donc bien les potentialités de

l'entreprise que l'on va taxer. Cette taxe est un impôt judiciaire, c'est

à partir d'indices que l'on évolue l'aptitude de l'entreprise

à réaliser des bénéfices. Ces indices sont

l'évolution cadastrale des locaux de l'entreprise et la masse salariale

qu'elle distribue.

La taxe indirecte que nous parlons ici concerne sur de biens

ou de services, relève d'une activité économique

(agricole, industrielle, commerciale, libérale, etc.) et est

réalisée à l'intérieur du pays, par une personne

(morale ou physique) agissant à titre individuel. Le prix d'achat

réglé par le consommateur est majoré d'une somme

correspondant à un pourcentage du prix initial : le consommateur paie

donc une charge supplémentaire que l'entreprise perçoit, mais ne

conserve pas puisqu'elle la reverse ensuite à l'État.

Le terme « taxe » est aussi utilisé

par les milieux financiers français, par abus de langage, depuis les

années 1990/2000, pour désigner l'ensemble des

prélèvements obligatoires. En réalité, il s'agit

d'un anglicisme, le mot anglais « taxe » signifiant en

français « impôt ».

I.1.2 Taxe sur la valeur ajoutée (TVA)

C'est un impôt général sur la consommation

et directement lié au rythme de progression de la consommation des

ménages, des administrations, des institutions financières et des

sociétés d'assurances, des investissements des ménages. En

revanche, il ne porte pas sur les investissements des entreprises ni sur

l'exportation.

La TVA est un impôt sur la consommation. Son assiette

générale est constituée par le chiffre d'affaires

réalisé les entreprises (ou les assujettis) à l'occasion

de la vente de biens ou de prestations de services. En cela, la TVA est un

impôt indirect dont l'assiette est liée à l'activité

économique. Son rendement est étroitement lié à

l'évolution du produit intérieur brut, ce qui n'est guère

surprenant puisque le PIB est la somme des valeurs ajoutées, de la TVA

et des droits de douane.

La TVA est un impôt assis sur la valeur ajoutée

réalisée par l'entreprise.

- si, sur le plan économique, la valeur ajoutée

est comprise comme la différence entre la valeur des biens et services

produits par une entreprise et celle des biens et services utilisés pour

la production, c'est-à-dire les consommations intermédiaires, il

faut retenir ici l'approche comptable qui définit la valeur

ajoutée comme la différence entre la production de l'exercice

(à laquelle s'ajoute la marge commerciale réalisée) et les

consommations de l'exercice en provenance de tiers.

- la TVA est une taxe unique et générale. Elle

est perçue de façon fractionnée à chacun des

stades d'un circuit de production ou de distribution, chaque entreprise

étant censée contribuer proportionnellement à la valeur

ajoutée qu'elle a produite. En fait, la charge finale est

supportée par le dernier acquéreur non redevable de la TVA. C'est

pourquoi cet impôt peut être Une opération est soumise

à la TVA lorsqu'elle constitue une livraison de biens ou de services,

relève d'une activité économique (agricole, industrielle,

commerciale, libérale, etc.) et est réalisée à

l'intérieur du pays, par une personne (morale ou physique) agissant

à titre individuel. Le prix d'achat réglé par le

consommateur est majoré d'une somme correspondant à un

pourcentage du prix initial : le consommateur paie donc une charge

supplémentaire que l'entreprise perçoit, mais ne conserve pas

puisqu'elle la reverse ensuite à l'État. Seul le consommateur dit

« final » acquitte véritablement la TVA, car pour les

intermédiaires cet impôt est déductible, neutre. En France,

deux taux sont définis par l'État : le taux réduit et le

taux normal (fixés respectivement à 5,5 p. 100 et 20,6 p. 100 en

1996, ce dernier taux ayant été ramené à 19,6 p.

100 en avril 2000). Le taux normal frappe essentiellement les produits

alimentaires, la presse et les services destinés aux particuliers.

La TVA constitue la principale ressource de l'État en

France, soit plus de la moitié des impôts liés à la

production et à l'importation, plus du tiers du

prélèvement fiscal global. Elle n'est pas seulement une recette,

mais aussi un instrument de régulation de la conjoncture pour

l'État qui, en augmentant ou en diminuant l'un des taux, peut

accroître ou diminuer les prix à la consommation, ralentir ou

accélérer la croissance économique par l'effet de revenu

provoqué (diminution ou augmentation du pouvoir d'achat des

ménages). Cet impôt est présent dans de nombreux pays

autres que la France (hormis l'Australie et les États-Unis, la Suisse ne

l'appliquant que depuis 1995) à des taux souvent différents.

Le processus d'union des marchés en Europe, notamment

dans le cadre de l'Union européenne, a incité les pays

participants à harmoniser le nombre et les niveaux de leurs taux pour

éviter que des différences trop affirmées ne créent

des détournements de trafics commerciaux. La France utilisait par

exemple cinq taux en 1988, dont un taux majoré de 33,3 p. 100, l'Italie

huit taux en 1980. Les taux majorés sont aujourd'hui presque partout

supprimés, seules subsistent quelques différences de niveaux et

des taux réduits qui, au Royaume-Uni, par exemple, sont nuls.

I.2 Définition du champ

empirique

Les centres d'impôts qui sont dirigés par les

chefs de divisions de type A

- Centre des impôts de Lubumbashi (CDI)

- Centre des impôts synthétique de la commune de

Kampemba- Ruashi ;

- Centre des impôts synthétique de la commune de

Lubumbashi ;

- Centre des impôts synthétique de la commune de

Kamalondo- Annexe ;

- Centre des impôts synthétique de la commune de

Kenya ;

- Centre des impôts synthétique de la commune de

Katuba ;

- Centre des impôts synthétique de la commune de

Likasi ;

- Centre des impôts synthétique de la commune de

Kolwezi ;

- Centre des impôts synthétique de la haut- lamai

dont le siège est à Kamina ;

- Centre des impôts synthétique de la Tanganyika

dont le siège est à Kalemie ;

- Centre des impôts synthétique de saka nia dont

le siège est à Kasumbalesa ;

- Centre des impôts synthétique de haut- Katanga

dont le siège est àkaposi.

I.2.1 Recouvrement et

remboursement de la tva

En cas d'excédent de TVA déductiblele

crédit de TVA est imputable indéfiniment et ne peut

êtrecédé ; il ne peut êtreremboursé que

pour les exportations ou en cas de perte d'assujettis TVA a l'importation

perçus par la direction générale de Duane et accise(DGDA)

ex- OFFIDA).

Les exportateur d'annexé a la déclaration

mensuelle, les documents douanière et les documents d'export du mois

précédent. Les remboursements de la TVA sontcalculés sur

le montant des exportations.

La nuance que nous pouvons retenir de ces deux termes est que

l'impôt est un prélèvement obligatoire effectué par

voie d'autorité sans contre parti par la taxe est un prix prestation

fournie par ce dernier.

Tout redevable de la TVA doit délivrer une

facture ou un document en tenant lieu pour les biens livrés ou les

services rendus à un autre redevable.

La facture est donc indispensable carpour être

déductible la TVA doit figurer sur une facture ou un document en tenant

lieu dûment délivré par un assujetti.

En cas d'importation, la TVA doit figurer sur la

déclaration de mise à la consommation établie par les

services de douanes.

En cas de livraison à soi-même de biens ou

prestation de services, la TVA doit figurer sur une facture à

soi-même. La facture est un document commercial obligatoire qui doit

reprendre les mentions obligatoires prévues à l'article 100 du

Décret No 011/42 du 22 novembre 2011 portant mesures d'exécution

de l'Ordonnance-loi instituant la TVA.

Ces mentions sont les suivantes : - les

nom, post-nom, prénom ou raison sociale, l'adresse exacte, le

numéro impôt du vendeur ou prestataire ; - les

nom, post-nom et prénom ou raison sociale, l'adresse exacte du client et

son numéro impôt ; - la date et le numéro

de série de la facture ; - la désignation et la

quantité de biens ou prestations ; - le prix unitaire

et le prix global de chaque type de marchandises vendues et/ou exportés,

des services rendus ou des travaux immobiliers, en faisant, le cas

échéant, la distinction entre les sommes imposables et celles

relatives aux opérations non-imposables dûment justifiées ;

- les prix hors taxe sur la valeur ajoutée des biens

livrés ou des services rendus ; - le taux de la taxe

sur la valeur ajoutée appliqué et le montant correspondant de la

taxe ; - le montant des opérations toutes taxes

comprises.

Dans ce cas, le législateur a prévu des

mécanismes de correction si la bonne foi de l'émettrice de la

facture erronée est démontrée. En effet, les assujettis

peuvent émettre une facture rectificative qui leur permettra de

rétablir la vérité des opérations

effectuées.

Pour les opérations annulées ou

résiliées, la récupération de la TVA

acquittée est subordonnée à l'établissement

et à l'envoi au client d'une facture nouvelle ou note de crédit

annulant et remplaçant la facture initiale.

Pour les opérations impayées, lorsque la

créance est réellement et définitivement

irrécouvrable, la rectification de la facture consiste en l'envoi d'un

duplicata de la facture initiale avec des indications réglementaires

surchargées de la mention du montant de la facture demeurée

impayée au prix hors taxe sur la valeur ajoutée, et pour le

montant de la TVA ajoutée correspondante qui ne peut faire

l'objet d'une déduction.??

Mais pour les cas de mauvaise

foi, la situation est autre. En effet, il est tentant de

créer des factures fictives permettant d'alléger la charge

fiscale voire de se créer des créances de TVA. Concernant

l'émetteur de la facture, l'article 59 OL prévoit un certain

nombre de règles qui sont exclusivement destinées à

combattre la fraude :

· Toute personne mentionnant la TVA sur une facture est

redevable de cette TVA du seul fait de sa facturation.

· Lorsque la facture ne correspond pas a la livraison

d'une marchandise ou à l'exécution d'une prestation de service ou

lorsque la facture fait état d'un prix qui n'est pas celui effectivement

acquitté par l'acheteur, la taxe est due par la personne qui l'a

facturée : pour les factures fictives ou celle avec un montant

surévalue, l'auteur supportera la TVA.

Concernant le destinataire de la facture, la

règle générale : la TVA qui ressort de cette facture ne

pourra pas être déduite par le destinataire de la facture.

L'obligation de reversement n'exclut pas l'application des sanctions

liées à la facturation illégale de la TVA prévue

par la Loi.??

Pour la célérité du traitement de la

demande de remboursement de crédit de TVA, les entreprises sont

classées en trois catégories suivant les critères qui

seront définis par l'Administration des impôts, en concertation

avec les organisations professionnelles des opérateurs

économiques.

Pour les entreprises de la catégorie

A présentant un risque faible, la demande de remboursement

n'est soumise qu'à un contrôle formel. Dans tous les cas, le

remboursement intervient dans les 15 jours à dater de la

réception de la demande.

En ce qui concerne les entreprises de la

catégorie B présentant un risque moyen, la demande

de remboursement est soumise à un contrôle sur pièces avant

tout remboursement. Celui-ci intervient dans un délai de 30 jours

à dater de la réception de la demande.

Partie de la TVA à l'importation payée par les

exportateurs et par une quotité de la TVA en régime

intérieur versée par les assujettis relevant de la DGE.

Tout remboursement de crédit de TVA s'effectue

par un ordre de virement signé par le Directeur Général

des Impôts.

Quant aux entreprises de la catégorie

C présentant un risque élevé, la demande de

remboursement fait systématiquement l'objet d'un contrôle sur

place. Dans ce cas, le remboursement intervient dans les 60 jours

à dater de la réception de la demande. Pour faciliter le

remboursement des crédits de TVA accordé sur décision du

Ministre des Finances ou du Directeur Général des Impôts

par délégation, le présent Arrêté

prévoit l'ouverture d'un compte « TVA remboursable »

alimenté régulièrement par une

CHAPITRE II. NOTION

GENERALE SUR LA TVA ET LE RECOUVREMENT

II.1 Différence entre

impôt et taxe

La différence entre impôt et taxe réside

en ces termes: l'impôt est une prestation pécuniaire requise des

particuliers par voie d'autorité à titre définitif et sans

contrepartie déterminée en vue de financer les dépenses

publiques, tandis que la taxe a des contreparties.

II.2 Les assujettis à la TVA

Sont assujettis à la taxe sur la valeur ajoutée,

les personnes physiques ou morales, y compris l'Etat, les provinces, les

entités territoriales décentralisées et les organismes de

droit public, qui effectuent de manière indépendante, à

titre habituel ou occasionnel, des opérations visées aux articles

3 et 9.

Les personnes visées à l'alinéa

précédent sont assujetties à la taxe sur la valeur

ajoutée, quels que soient leur statut, leur situation aux regards des

autres impôts, la forme ou la nature de leurs interventions.

Toutefois, les personnes morales de droit public ne sont pas

assujetties à la taxe sur la valeur ajoutée pour

l'activité de leurs services administratifs, sociaux, éducatifs

et sportifs, lorsque leur non-assujettissement n'entraine pas de distorsion

dans les conditions de la concurrence.1(*)

Sont assujettis à la TVA, les personnes, ETD et les

organismes de droit public qui effectuent de manière

indépendante, à titre habituel et occasionnel, opération s

économiques.

Sont exclus :

· Les salariés

· Personnes liés par un contrat de travail

· Tout autre rapport juridique créant un lien de

subordination.

Il est dit que toute personnes physiques ou morales que pour

être assujettis, il est tenu en compte le chiffre d'affaire annuel. En

effet, les personnes physiques ou morales sont assujetties à la TVA

lors qu'elles réalisent un chiffre d'affaire annuel égale ou

supérieur à 80 000 000 de francs congolais.

Ceci ne s'applique pas aux membres de la profession

libérale. Lors que le chiffre d'affaire annuel devient inférieur

au seuil, l'assujettis cette qualité les deux années suivant

celle de la constatation de la diminution du chiffre d'affaires.

Toute personnes morales et physique dont le chiffre d'affaires

cumulé atteins en cours d'année le seuil d'assujettissement

deviens de ce redevable de la TVA il doitce faire connaitre de l'administration

fiscal avent le 15 du mois suit celui au cours du quel de ce seuil a

été dépensé. Notons qu'il existe aussi de ce

particulier de personne morales de droit publique sont assujettis a la TVA.

Précision vite qu'elle soit pas assujettis a la TVA

pour l'activité de leurs service administratif, sociaux,

éducatif, culturel et sportif seulement lors que leur nom

assujettissement n'entraine pas de disposition dans les conditions de la

concurrence.

Ceci ne s'applique pas aux membres de la profession

libérale lorsque le chiffre d'affaire annuel devient inférieur au

seuil, l'assujettis cette qualité les deux années suivants celle

de la constatation de la diminution du chiffre d'affaires.

Toutes personnes morale ou physiques dont le chiffre

d'affaires cumulé atteints en cours d'années le seuil

d'assujettissement devient de ce redevable de la TVA. Il doit se faire

connaitre de l'administration fiscale avant le quinze du mois suite celui au

cours du quel ce seuil a étédépassé. Notons qu'il

existe aussi des ces particulier des personnes morales de droit public qui sont

assujettis a la TVA.

Précision vite qu'elles ne sont pas assujettis à

la TVA pour l'activité de' leurs services administratifs, sociaux,

éducatifs, culturels et sportifs, seulement lors que leur non

assujettissement n'entraine pas de disposions dans les conditions de la

concurrences.

II.3 La matière et la base imposable à la

TVA

A son article 27 du projet loi instituant la TVA en RDC, la

base d'imposition est constituée par toutes les sommes, valeurs, biens

ou services perçus en contrepartie de l'opération, y compris les

subventions ainsi que tous frais, impôts, droits, taxes ou

prélèvements de toute nature y afférente, à

l'exclusion de la taxe sur la valeur ajoutée elle-même.2(*)

Elle est notamment constituée par :

· La valeur CIF majorée des droits d'entrée

et, le cas échéant, des droits de consommation, pour les produits

importés ;

· La valeur FOB, pour les exportations de

marchandises ;

· Un taux unique de 16% et applicable, taux de 0% pour

les exportations, dans le but de maintenir les entreprises exportatrice dans le

champ de la déductibilité, en vue de garantirai la

compétitivité de leur production.

· · La valeur des produits au moment de leur sortie

de la zone franche ;

· Toutes les sommes ou valeurs, tous avantages, biens ou

services reçus ou à recevoir par le fournisseur en contrepartie

de la livraison, pour les livraisons de biens,

· Toutes les sommes ou valeurs, tous avantages, biens ou

services de sa prestation et, le cas échéant, la valeur des biens

consomptibles pour les prestations de services ;

· La valeur des produits reçus en paiement du bien

livré, augmentée, le cas échéant, du moment de la

soulte, pour les échanges ;

· Le montant de marchés, mémoires ou

factures, pour les travaux immobiliers ;

· Le prix de revient des biens faisant l'objet de ces

livraisons, pour les livraisons de bien à soi-même ;

· Les dépenses engagées pour leur

exécution, pour les prestations de services à

soi-même ;

· La différence entre le prix de vente et le prix

d'achat de chaque bien, pour les ventes faites par les négociants de

biens d'occasion, d'oeuvres d'art, d'objets de collection ou

d'antiquité ;

· Le montant des loyers facturés par les

sociétés de crédit-bail, pour les opérations de

crédit-bail ;

· Le prix du marché, toutes taxes comprises, en ce

qui concerne les marchés publics ;

Sont également inclus dans la base

d'imposition :

· les compléments de prix acquittés

à titre divers par l'acquéreur des biens ou le client ;

· les indemnités n'ayant pas le caractère

de dommages-intérêt

· les subventions qui représentent l'unique

contrepartie d'une opération imposable et qui constituent le

complément direct du prix d'une telle opération ou sont

destinées à compenser globalement l'insuffisance des recettes

d'exploitation d'une entreprise ;

· les frais accessoires aux livraisons de biens, tels que

commissions, intérêts, frais d'emballage, de gardiennage, de

manutention, d'entreposage, de transport et d'assurance demandés aux

clients, même s'ils sont facturés séparément.

Toutefois, lorsque le transport constitue une opération distincte dont

l'acheteur assume la charge, les frais correspondants peuvent être exclus

du montant de la base d'imposition pour la livraison de bien, à

condition que le vendeur en refacture exactement à l'acheteur.

Par cet Arrêté,

les entreprises assujetties à la TVA et qui, à la date du 1er

janvier 2012, détiennent des stocks bénéficient d'un

crédit d'impôt correspondant à l'Impôt sur le Chiffre

d'Affaire [ICA] ayant effectivement grevé les stocks disponibles au 31

décembre 2011.

Ainsi, pour bénéficier de ce crédit

d'impôt, ces entreprises doivent déposer, au plus tard le 15

janvier 2012, une déclaration des stocks en double exemplaire

auprès du Service gestionnaire compétent de la DGI. Le

crédit d'impôt reconnu à ces entreprises est utilisé

pour le calcul de l'IBP de l'exercice comptable 2011 au titre de charge

d'exploitation. En revanche, le crédit d'ICA résultant du

mécanisme de déductibilité figurant sur la

déclaration d'ICA du mois de décembre 2011 est à imputer

sur les déclarations de TVA du mois de janvier 2012 et des mois suivants

jusqu'à épuisement.

Arrêté

ministériel No 067/CAB/MIN/FINANCES/2011 du 29

novembre 2011 fixant les conditions d'agrément des représentants

fiscaux des redevables de la TVA établis ou domiciliés hors de la

RDC

Les conditions d'agrément du représentant

fiscal d'un redevable de la TVA établi ou domicilié hors de la

RDC sont définies dans le présent Arrêté. Elles se

résument en:

· une lettre de désignation de celui-ci

préalablement légalisée ou notariée;

· une lettre d'acceptation du mandat par ce

dernier;

· une attestation de résidence lorsque ce

représentant désigné est une personne physique ou une

attestation de confirmation du siège social lorsque celui-ci est une

personne morale;

· la lettre de notification du numéro impôt

du représentant désigné;

· une attestation de situation fiscale en cours de

validité de ce dernier.

Notons que la décision d'agrément est

prise, dans les 10 jours de la réception de la lettre de

désignation du représentant fiscal, par le Directeur des Grandes

Entreprises, le Chef de Centre des Impôts ou le Directeur

Provincial des impôts, selon le cas.

II.4 Le recouvrement de la

TVA

Le recouvrement de la taxe sur la valeur ajoutée est

assuré par la Direction Générale des impôts.

Toutefois, la taxe sur la valeur ajoutée à l'importation est

recouvrée par l'administration Douanière.3(*) Déclaration mensuel

obligatoire à la DGI en double exemplaire accompagnée du paiement

souscrit au plus tard le 15 de chaque mois. La TVA est liquidé sur

déduction de la TVA payé en amont ou

mention « néant » en cas d'absence

d'opération (voir aussi TVA payé à l'importation).

II.5 Historique de la TVA

La taxe sur la valeur ajoutée, TVA en sigle, est un

impôt principal Français. Inventée par l'inspecteur des

finances français Maurice Lauré en 1954. Le système de

Lauré fut mis en place le 10 Avril 1954 et toucha d'abord les grandes

entreprises. Le 06 janvier 1966, sur proposition de Valery Giscard d'Estaing

alors ministre des finances, la TVA est étendue au commerce de

détail. A partir du milieu des années 1960, le succès de

la TVA en France incite de nombreux autres Etats, et notamment les

Etats-membres du Marché-commun, à adopter la TVA pour remplacer

les systèmes de taxes indirectes sur les biens et services existant dans

chaque pays.4(*)

Le 11 Avril 1967, le conseil des ministres adopte la directive

67/227/CEE (1ere directive TVA) - toujours en vigueur actuellement - qui

établit les fondements et les principes du système communautaire

des taxes sur le chiffre d'affaires. Cette directive est entrée en

vigueur le 1er janvier 1970. Il y eut toutefois des exceptions, tous

les Etats-membres n'étant pas prêts à cette date.

Néanmoins, le 1er janvier 1974, la directive était

applicable dans tous les Etats-membres de l'époque.

En même temps, le conseil avait adopté la

2e directive TVA qui établissait des règles

d'harmonisation en matière :

· De définition des opérations

imposables ;

· De règles de territorialité (lieu des

opérations imposables) ;

· D'assiètte (base d'imposition) ;

· D'exemptions. (il conviendrait de dire

exonération).

Chronologiquement, la TVA fut adoptée aux dates

suivantes par les 9 pays membres de l'union au 1er janvier

1973 :

· France : 10 Avril 1954

· Danemark : 3 Juillet1967

· Allemande : 1erJanvier 1968

· Pays-Bas : 1erJanvier 1969

· Luxembourg : 1erJanvier 1970

· Belgium : 1erJanvier 1971

· Irlande : 1erJanvier 1972

· Italie : 1erJanvier 1973

· Royaume-Uni: 1eraril 1973.

Différentes formes ont permis d'aboutir à la

généralisation de la TVA, en particulier les reformes de 1966

(effective au 01/01/1968) et la loi de finance rectificative de 1977 qui adapte

la législation française à la sixième directive du

conseil des communautés européennes.

Cet impôt est aujourd'hui de portée

général. De plus son application s'est élargie à la

plupart des activités économiques non seulement en France mais

aussi dans tous les pays européens. Les modalités d'application

de la TVA sont aujourd'hui harmonisées entre les divers Etats

européens depuis l'ouverture du marché unique au 1er

janvier 1993 qui correspond au régime transitoire applicable normalement

jusqu'au 31/12/1996.

L'introduction de la TVA est effective dans presque tous les

pays développés et quant à l'Afrique on peut citer parmi

tant d'autre la RSA, l'Angola, le Sénégal, la Côte

d'ivoire, le Congo Brazzaville. La TVA est une recette du budget

général de l'Etat ; elle s'applique aux activités

économiques à titre onéreux et exercées de

manière indépendante. Ce montant de la taxe est proportionnel au

prix de vente hors taxe.

Dans ce pays de l'union européenne ; bien qu'il

existe de recommandations générales ; le taux de cet

impôt est fixé par chaque Etat national. Ceci explique qu'il peut

encore exister dans chaque pays différents totaux de TVA.

II.5.1Naissance du

concept :

La taxe sur la valeur ajoutée été

inventé par l'inspecteur des finances français Maurice

Lauré en 1954 alors inspecteur adjoint de la Direction

Générale des Impôts. Son idée convainc les

dirigeants politiques pour plusieurs raisons :

· Son caractère simple : la TVA est

levée sur chaque entreprise au fur à mesure du processus de

production.

· Sa neutralité : TVA à la

différence des impôts indirects traditionnels évite

d'imposer « en cascade » les activités qui se

succèdent dans une filière économique ou commerciale.( au

paravent ; la taxe dite sur les chiffres d'affaires ;

instaurée en 1937, était fortement contestée .)

Le système de Lauré fut mis en place le 10 Avril

1954 et touchant d'abord les grandes entreprises. Le 06 Janvier 1966, sur

proposition de Valery Giscard d'Estaing alors ministre des finances, la TVA est

entendue au commerce de détail.

A compter du taux de TVA

10 Avril 1954 17,6%

1°Avril 1982 18,6%

1°Aout 1995 20,6%

1°avril 2000 19,6%

A partir des milieux des années 1960, les succès de

la TVA en France incite de nombreux autres Etats, et notamment les Etats

membres du marché commun, à adopter la TVA pour remplacer les

systèmes de taxes indirectes sur les biens et services existant dans

chaque pays.

Mise en oeuvre du concept : la TVA en France : le champ

d'application de la TVA se définit de deux manières : d'une

part par les opérations imposables à la TVA et d'autre part par

les règles de territorialité.

La TVA dans l'union européenne :

Taux de TVA normaux dans l'union européenne, 01 Juillet

2011. Le 11 a Avril 1967, le conseil des ministres adopte la directive 62/227/

CEE (1°directives TVA) toujours en vigueur actuellement qui établit

les fondements et les principes du système communautaire de taxes sur

les chiffres d'affaires. Cette directive est entrée en vigueur le 01

Janvier 1970.

Il eut toute fois des exceptions, tous les Etats membres

n'étant pas prêts à cette date. Néanmoins le 01

Janvier 1974, la direction était applicable dans tous les Etats membres

de l'époque.

En même temps le conseil avait adopté la

2°directive TVA qui établissait les règles d'harmonisation

en matière :

· de définition des opérations imposables,

· de règles de territorialité (lieu des

opérations imposables.)

· d'assiette (base d'imposition),

· d'exemption (il conviendrait de dire

exonération).

Chronologiquement, la TVA fut adoptée aux dates suivantes,

par les 9 pays membres de l'union au 1° Janvier 1973 :

II.6 L'introduction de la TVA en RDC

Le 20 août 2010 -ordonnance-loi n°10/001 portant

institution de la taxe sur la valeur ajoutée, Col. 6. Le 19 no vendre

2010 - ordonnance n°10/074 portant nomination des membres du conseil

d'administration d'une entreprise du portefeuille de l'Etat

dénommée générale des carrières et des

mines, en sigle « GECAMINES », Col. 24.

Depuis 2001, le gouvernement de la République

Démocratique du Congo s'est engagé auprès de partenaires

multilatéraux, essentiellement le Fonds monétaire international

(FMI) et la Banque Mondiale, dans un vaste programme dont le volet fiscal

comporte la réforme et la modernisation de l'administration fiscale.

Ce programme de réforme et de modernisation est

articulé autour de deux (02) axes principaux, à savoir :

· La réforme des structures ;

· La réforme de la législation.

La réforme de la législation, quant à

elle, vise l'introduction de la taxe sur la valeur ajoutée (TVA) comme

impôt sur la dépense en remplacement de l'impôt sur le

chiffre d'affaires.

L'éventuelle introduction interviendrait Douze (12)

mois après la promulgation par le chef de l'Etat du décret-loi

instituant la TVA en RDC et cela avant 2007. Les étapes ci-après

devraient être franchies avant son introduction :

· L'adoption par le parlement du code de la TVA ;

· La promulgation par le chef de l'Etat du

décret-loi instituant la TVA en RDC ;

· L'établissement par la DGI d'un chronogramme

représentant toutes les étapes essentielles ;

· La formation des agents et de l'installation du nouveau

service dans la réalisation de cette taxe.5(*)

1954, elle est devenue peu à peu l'impôt sur la

consommation dans plusieurs pays du monde y compris la République

Démocratique du Congo [RDC] depuis le 1 Janvier 2012[1].

Il sied de se poser la question si l'instauration ou

l'institution de la TVA en RDC fut inclusive ou non. En effet, le projet de loi

sur la TVA fut examinée et adoptée respectivement par la

Commission de Lois et de Textes règlementaires du Gouvernement, le

Conseil des Ministres, le Sénat et, à nouveau, par le Conseil des

Ministres après habilitation du Gouvernement par le Parlement à

prendre le texte instituant la TVA par Ordonnance-loi.[2]

Ainsi, il est sans conteste d'affirmer que

l'Ordonnance-loi No 10/001 du 20 août 2010 portant institution de la TVA,

signée par le Président de la République semble être

le fruit de l'implication des partenaires en la matière.[3]

Il sied donc d'en étudier les buts, les contenus

théorique et pratique ainsi que les potentielles zones d'ombre en RDC

pour un « soft landing » de cet impôt qui vient

remplacer celui sur le chiffre d'affaires [ICA] dans un pays aux dimensions

continentales, aux rémunérations salariales insignifiantes et/ou

inexistantes et dans lequel l'incivisme fiscal est presque quotidien.

II.8 LES REGIES FINANCIERES DE

PERCEPTION D'IMPOTS ET TAXES

On entend par régie financière une institution

génératrice des recettes de l'Etat. Il y a trois (3)

régies financières à savoir la Direction

générale des Douanes et Accises en sigle DGDA, la Direction

générale des Impôts en sigle DGI et la Direction

générale des recettes Administratives, judiciaire, Domaniale et

de participation DGRAD en sigle.

Parlant de la DGDA, elle a comme mission de récolter

l'impôt à l'importation et à l'exportation, la DGI est

chargée uniquement de la perception des impôts et enfin la DGRAD,

sont centralisées toutes les taxes perçues de toutes les

administrations du pays. Sans oublié la DRKAT qui, à son tour,

chargée de la perception de l'impôt sur le revenu locatif, sur

les superficies frontières et l'impôt sur les véhicules.

CHAPITRE III. LA

PROBLEMATIQUE DU RECOUVREMENT DE LA TVA AU KATANGA « cas de la

CDI /Lubumbashi »

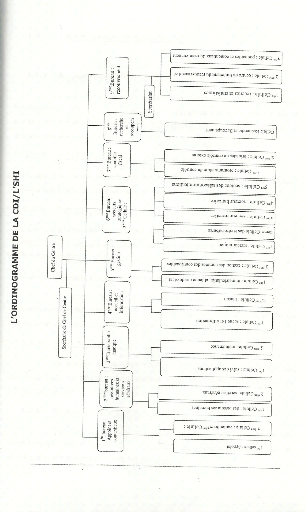

III.1 Les centres des

impôts de Lubumbashi

Dans la ville de Lubumbashi, nous avons qu'un seul centre

à savoir : C.D.I et ce centre est subdivisé en plusieurs

sous centres qu'on appelle C.I.S.

Il collabore avec les C.I.S (centres d'impôts

synthétiques) qui se retrouvent dans chaque commune de Lubumbashi.

Les centres des impôts en sigle C.D.I sont

chargés de la gestion des contribuables de taille moyenne.

Les centres d'impôts synthétiques, en sigle C.I.S

se chargent de la gestion des contribuables de petite taille.

On ajoute également la Direction des grandes

entreprises qui se charge de la gestion de gros contribuables.

III.2.1EVOLUTION DE LA TVA EN

RDD'EXECUTION DE LA TVA EN RDC

Décret No 011/42du 22 novembre 2011 portant mesures

d'exécution de l'Ordonnance-loi du 20 août 2010 sur la

TVA

Ce Décret explicite les concepts utilisés

dans l'Ordonnance-loi du 20 août 2010 portant institution de la TVA et

fixe un certain nombre de questions notamment :

· les modalités de remboursement des

crédits de TVA ;

· les mentions obligatoires d'une facture ;

· les indications obligatoires de l'état

détaillé des déductions accompagnant la déclaration

mensuelle de la TVA ;

· les modalités d'arrondissement de la TVA

à reverser ;

· la détermination du moment de l'encaissement en

fonction de différents modes de paiement;

· la portée de certaines exonérations,

notamment liées aux équipements agricoles, aux produits et

intrants pharmaceutiques ; et

· le passage de l'impôt sur le chiffre d'affaires

à la TVA.

III.2.2 LES BUTS ET

CARRACTERISTIQUES DE LA TVA EN RDC

Il ressort de l'Ordonnance-loi No 10/001 du 20

août 2010 portant institution de la TVA en RDC ainsi que des

différents textes légaux et règlementaires y relatifs que

la TVA vise les buts et/ou objectifs suivants :

Moderniser le système d'imposition indirecte en

palliant aux faiblesses de l'Impôt sur le Chiffre d'Affaires [ICA]

(caractère cumulatif et étroitesse de la base

d'imposition) ;

· Améliorer la compétitivité des

produits de fabrication locale par rapport à ceux

importés ;

· Améliorer la rentabilité du

système fiscal congolais ; - Améliorer

l'attractivité du pays à l'investissement ;

· Faciliter l'intégration de la RDC dans les

regroupements économiques sous régionaux

La Taxe sur la Valeur Ajoutée [TVA] est donc un

impôt général sur la consommation qui frappe tous les biens

et services. ?La TVA a comme caractéristiques

[4] :

- La TVA est

un impôt sur la consommation [5]. C'est le consommateur final

qui supporte la TVA car il ne peut pas la déduire.

- La TVA est un

impôt indirect car, ce sont les entreprises qui calculent et

collectent la taxe pour la reverser à l'Etat.

- La TVA est

un impôt unique. En effet, alors que l'ICA est un

impôt cumulatif quifrappe toute vente de produits à chaque

fois qu'elle survient, augmente d'autant plus le prix facturé au

consommateur final que le nombre d'intermédiaire.[6]

La TVA elle, quelle que soit la longueur du circuit de

distribution, toutes les fois qu'un opérateur économique

achète des biens ou des services, il peut déduire la TVA

payée à ses fournisseurs de la TVA qu'il facture à

ses clients. La TVA pour lui ne constitue pas un coût à incorporer

dans le prix de revient du bien ou service.

III.3. PRESENTATION DES

DONNEES

La TVA étant un impôtindirect supporter par les

dernières consommateurs le taux est de 16% l'échéance est

du 1erau 15 du mois n+1. Le 16% sont à ajouter sur le prix

des marchandises (prix de vente).

Exemple : * Psaroachètedes marchandisespour 1500

dollars, TVA 16%, prix de vente 1740 dollars

*Petit commerçant achète une

marchandise chez Psaro à 1740 dollars, transport 5000fc,

bénéfice +20%.

Solution : 1740+5,55 ? 1745,55$

20% de 1745,55$ ?349,11$

1745,55+349,11 ?2094,66

16% de 2094,66 ? 335,14

Prix de vente ? 2094,66+335,14 ? 2429,8$

Exemple 2 :

Comptabilité Déclaration

|

Cout : néant Cout de

production

|

|

|

Déclaration mensuelle

TVA sur achats(1) 0 FC

TVA sur ventes(2) 16 000 FC

TVA à payer 16 000

FC

(3)=(2)-(1) 16 000

FC

|

VA= 100 000 FC

|

Livre des ventes

PV HT f

100 000fc

TVA

16 000FCPV TTC : 116 000

|

|

|

|

Caisse

|

|

LIVRE DES ACHATS

Cout

100 000fc

TVA

16 000 FCPA TTC : 116 000 FC

|

|

|

Fabricant du

jusCOMPTABILITE

|

Déclaration mensuelle

TVA sur achats(1) : 16000 fc

TVA sur ventes (2) : 19 200 fc

TVA à payer : 3200 fc

(3)=(2)-1

|

FACTURE

|

Sté X

Av.

A la Sté Y

Code TVA

Doit pour ce qui suit

PAHT : 100 000

TVA 16% : 16000

Total : 116 000

|

|

Livre des ventes

PV HT

12 000 FCTVA : 19200

PV TTC : 139 200 FC

|

|

|

Caisse

|

Grossiste

FACTURE COMPTABILITE

DECLARATION

|

Sté

Av

A la Sté

Code TVA

Doit pour ce qui suit

PA HT : 120 000FC.

TVA 16% :19200fc

Total : 139000fc

|

|

LIVRE DES ACHATS

Cout

120 000fc

TVA

19 200 FCPA TTC : 139 000 fc

|

|

|

|

Déclaration mensuelle

TVA sur achats (1) 19 200 fc

TVA sur ventes (2) 23 040 fc

TVA à payer 3 840 fc

(3)=(2)-(1)

|

Marge = VA= 20% = 24 000 fc

|

LIVRE DES VENTES

PV HT

144 000fc

TVA

23 040 FCPA TTC : 167 040 FC

|

|

|

|

Caisse

|

DETAILLANT

FACTURE COMPTABILITE

DECLARATION

|

Sté

Av

A la Sté

Code TVA

Doit pour ce qui suit

PA HT : 144 400FC.

TVA 16% :23 000fc

Total : 167 040 fc

|

|

LIVRE DES ACHATS

Cout

144 000fc

TVA

23040 FCPA TTC : 167 040fc

|

|

|

|

Déclaration mensuelle

TVA sur achats (1) 23 040fc

TVA sur ventes (2) 27 648fc

TVA à payer 4 608fc

(3)=(2)-(1)

|

Marge = VA= 20% = 24 000 fc

|

LIVRE DES VENTES

PV HT

172 800fc

TVA

27 648 FCPA TTC : 200 448 FC

|

|

|

|

Caisse

|

Caractéristiques de la

TVA

La situation ci-dessus pet être résumée

dans le tableau ci-après, duquel peuvent être déduirais les

principales caractéristiques de la TVA.

|

Circuit économique

|

PA. TTC

|

TVA déductible

|

VALEUR AJOUTEE

|

PV.HT

|

TVA collectée

|

PV TTC

|

TVA nette

|

|

Producteur d'ananas

|

0

|

0

|

100.000

|

100.000

|

16.000

|

116.000

|

16.000

|

|

Fabricant de jus

|

116.000

|

16.000

|

20.000

|

120.000

|

19.200

|

139.200

|

3.200

|

|

Grossiste

|

139.200

|

19.200

|

24.000

|

144.000

|

23.040

|

167.040

|

3.840

|

|

Détaillant

|

167.040

|

23.040

|

28.800

|

172.800

|

27.648

|

200.448

|

4.608

|

|

|

|

172.800

|

|

|

|

27.648

|

La TVA est effectivement un impôt sur la

Valeur ajoutée

Bien qu'ayant comme base de calcul le prix de vente hors-taxe

à chaque stade du circuit économique, la TVA est en

définitive calculée sur la valeur ajoutée totale

conférée au produit tout au long du circuit économique.

Dans notre exemple, la TVA de 27.648 FC supportée par le consommateur

final correspond effectivement à 16% de la valeur ajoutée totale

conférée au produit, du premier stade du circuit

économique jusqu'au consommateur final, soit 172.800 FC.

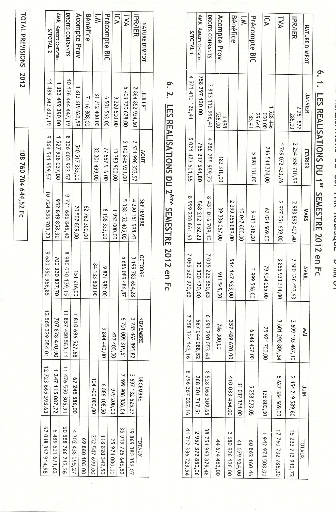

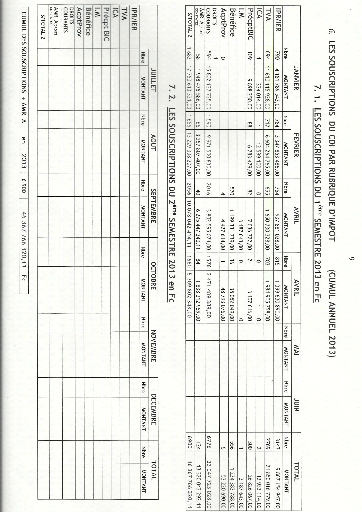

III.4 METHODE DE RECOUVREMENT

(évolution des recettes du CDI/Lubumbashi.

Les centres des impôts de Lubumbashiprocède par

ses agents pour recrutel impôt indirecte qui est la TVA et a chaque

année la courbe des recettes change dans le tableau ci-dessous :

OBSERVATIONS ET

SUGGESTIONS

Tout au long de notre travail, nous avons constaté que

les recettes fiscales sont croissantes, mais cette croissance ne pas

proportionnelle. Notre objectif étant de trouver la problématique

du recouvrement de la TVA et rendre l'Etat congolais plus performent meilleure

politique de la perception de recette fiscales, nous suggérons à

l'Etat congolais les `idées que voici :

· Sensibiliser et conscientiser les contribuables et les

redevables à s'acquitter des leur devoir en les facilitant

l'interprétation des impôts réunissent les nomenclatures

des impôts ;

· La mise en oeuvre des politiques stratégique

pouvant faire face à l'inflation, à la dépréciation

monétaire ou manque du pouvoir d'achat par l'autorité

étatique en vue de créer une conjoncture économique stable

qui rendra chaque contribuable ; apte à respecter ses obligations

de payer l'impôt auprès des services habilité ;

· Une efficace des vérifications d'impôt est

nécessaire pour la maitrise de l'application loyale des techniques

d'impôts ;

· A ce niveau, l'Etat doit donc mettre sur pied les

conditions socio-économiques favorables à la disposition des

contribuables et les agents fiscaux pour éviter l'évasion

fiscale.

CONCLUSION GENERALE

Tout travail scientifique a un commencement et une fin. C'est

la raison pour laquelle nous voici arriver à l'étape finale de

notre travail qui est la problématique du recouvrement de la TVA au

Katanga.

Notre préoccupation fondamentale résumée

partant de la problématique par les questions que voici :

· Quelles sont les conséquences positives et

négatives du recouvrement de la TVA au Katanga ?

· est - ce que le recouvrement de 16% suffit ?

Les hypothèses retenues

étaient que en ce qui concerne les conséquences positives, la TVA

a beaucoup contribué sur le plan économique de notre pays et pour

ce qui concerne les conséquences négatives, elle encourage aux

fraudeurs fiscale de s'enrichirai les agents économiques de

dépose pas la TVA collectée aux agents de fisc et sur le

marché il ya hausse de prix.

Le recouvrement de 16% pour la TVA, suffit comparativement

à la l'ICA ? elle rapporte beaucoup de recettes que l'ICA. Mais par

rapport au pays, la recouvrement de 16% n'est pas suffisant.

Pour mener bien notre étude, nous avons scindé

ce travail en trois chapitres hormis l'introduction et la conclusion.

Le premier chapitre s'est appesanti sur les

généralités en se proposant d'expliciter quelques

théories et concepts clés sous- tendant le présent travail

ainsi qu'à la régie financière concerné à la

collecter l'impôt.

Le deuxième chapitre s'est rapporté à la

notion générale sur la TVA et le recouvrement.

Le troisième chapitre quant à lui a porté

sur la problématique du recouvrement de TVA au Katanga cas du CDI/KAT.La

démarche méthodologique de ce chapitre a consisté

à nous montrer comment les recettes de l'Etat varient chaque mois

concernant la TVA.

Pour mieux conduire nos investigation atteindre nos objectifs

et vérifier notre hypothèse de recherche, nous avons

procéder par deux types de méthodes et techniques :

notamment les méthodes comparatives et historique et les techniques

documentaires et d'interview. Ces deux techniques nous ont permis de consulter

certains ouvrages ayant trait à notre travail en contact avec les

services des impôts ou certains contribuables et cela en vue d'avoir une

idée sur le recouvrement de la TVA.

Notre travail porte sur la fiscalité indirecte, la TVA

qui est un impôt indirect, étant donné la complicité

du sujet, notre période d'étude va de 07Juillet 2012 au 2 Juillet

2013.

En définitive ce travail en tant qu'oeuvre humain

à des faiblesses, sur ce point prétendre avoir

épuisé la matière relative à notre sujet, nous

osons croire avoir contribué même partiellement à la

résolution des problèmes rencontrés par l'Etat pour

dégager les avantages et inconvénients du recouvrement de la TVA

pour une réalisation de recette dans le trésor public.

BIBLIOGRAPHIE

I. Ouvrages

1. C. JAVEAU, Comprendre la sociologie, éd. Marabout,

Paris, 1976

2. E. DISILE et SARAF, Droit fiscal, manuel et édition,

Dunod, Paris, 2004

3. LAUFENBERG, cité par IKAS KASIAM, code fiscal, 2001

4. PINTO et GRAWITZ M, Méthodes des sciences sociales,

éd. Dalloz, Paris, 1971

II. Cours

1. M'bayo MUSEWA, Cours de MRS, UNILU, G2 Economie,

inédit, 2011-2012

III. Mémoires

1. NGALULA BASWA, Impact et perspectives du remplacement de l'ICA

par la TVA, UNILU, inédit, 2010-2011

IV. Dictionnaires

1. Dictionnaire économique, édition 2011

V. Internet

1.

http://fr.wikipédia.org/wiki/taxe/taxe

sur la valeur ajoutée

VI. Publications

1. Journal Officiel de la RDC, Cabinet du président de

la République, Kinshasa, 1er janvier, 2011

TABLE DES MATIERES

INTRODUCTION GENERALE

1

1. CHOIX ET INTÉRÊT DU SUJET

1

2. PHENOMENE OBSERVE

2

3. QUESTION DE DEPART

2

4. ETAT DE LA QUESTION

3

5. PROBLEMATIQUE

4

6. HYPOTHESES

4

7. METHODES ET TECHNIQUES DE RECHERCHE

5

7.1 Méthode de recherche

5

7.2 Techniques de

recherché

5

8. OBJECTIF POURSUIVI

6

9. DELIMITATION DU SUJET

6

10. SUBDIVISION DU TRAVAIL

6

CHAPITRE I. DEFINITION DES CONCEPTS DE LA TVA ET DU

CHAMP EMPIRIQUE DE L'ETUDE.

7

I.1. Définition des concepts de la tva.

7

I.1.1 Taxe.

7

I.1.2 Taxe sur la valeur ajoutée (TVA)

7

I.2 Définition du champ empirique

9

I.2.1 Recouvrement et remboursement de la tva

9

CHAPITRE II. NOTION GENERALE SUR LA TVA ET LE

RECOUVREMENT

13

II.1 Différence entre impôt et

taxe

13

II.2 Les assujettis à la TVA

13

II.3 La matière et la base imposable

à la TVA

15

II.4 Le recouvrement de la TVA

17

II.5 Historique de la TVA

17

II.5.1Naissance du concept :

19

II.6 L'introduction de la TVA en RDC

21

II.8 LES REGIES FINANCIERES DE PERCEPTION D'IMPOTS

ET TAXES

22

CHAPITRE III. LA PROBLEMATIQUE DU RECOUVREMENT DE

LA TVA AU KATANGA « cas de la CDI /Lubumbashi »

23

III.1 Les centres des impôts de

Lubumbashi

23

III.2.1 EVOLUTION DE LA TVA EN RD D'EXECUTION DE LA

TVA EN RDC

25

III.2.2 LES BUTS ET CARRACTERISTIQUES DE LA TVA EN

RDC

25

III.3. PRESENTATION DES DONNEES

26

Caractéristiques de la TVA

29

III.4 METHODE DE RECOUVREMENT (évolution des

recettes du CDI/Lubumbashi.

29

OBSERVATIONS ET SUGGESTIONS

34

CONCLUSION GENERALE

35

BIBLIOGRAPHIE

37

TABLE DES MATIERES

38

* 1 Source : Journal

Officiel de la RDC, Cabinet du président de la République,

Kinshasa, 1er janvier, 2011, Article 13

* 2 Source : Journal

Officiel de la RDC, Cabinet du président de la République,

Kinshasa, 1er janvier, 2011, Article 27

* 3 Journal Officiel de la RDC,

Cabinet du président de la République, Kinshasa, 1er

janvier, 2011, Article 62 section 2

* 4 Source : Internet,

Google.com

* 5 RDC, Ministère des

finances, DGI, Document élaboré dans le cadre de la formation

organisée à l'intention des vérificateurs polyvalents des

impôts, Octobre 2009

|