CHAPITRE III. LA

PROBLEMATIQUE DU RECOUVREMENT DE LA TVA AU KATANGA « cas de la

CDI /Lubumbashi »

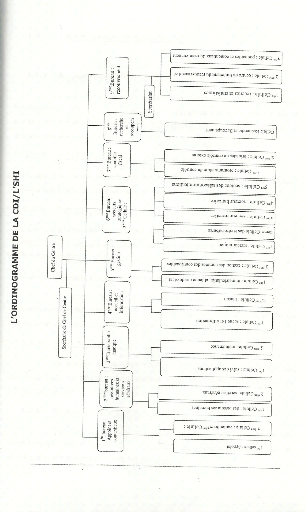

III.1 Les centres des

impôts de Lubumbashi

Dans la ville de Lubumbashi, nous avons qu'un seul centre

à savoir : C.D.I et ce centre est subdivisé en plusieurs

sous centres qu'on appelle C.I.S.

Il collabore avec les C.I.S (centres d'impôts

synthétiques) qui se retrouvent dans chaque commune de Lubumbashi.

Les centres des impôts en sigle C.D.I sont

chargés de la gestion des contribuables de taille moyenne.

Les centres d'impôts synthétiques, en sigle C.I.S

se chargent de la gestion des contribuables de petite taille.

On ajoute également la Direction des grandes

entreprises qui se charge de la gestion de gros contribuables.

III.2.1EVOLUTION DE LA TVA EN

RDD'EXECUTION DE LA TVA EN RDC

Décret No 011/42du 22 novembre 2011 portant mesures

d'exécution de l'Ordonnance-loi du 20 août 2010 sur la

TVA

Ce Décret explicite les concepts utilisés

dans l'Ordonnance-loi du 20 août 2010 portant institution de la TVA et

fixe un certain nombre de questions notamment :

· les modalités de remboursement des

crédits de TVA ;

· les mentions obligatoires d'une facture ;

· les indications obligatoires de l'état

détaillé des déductions accompagnant la déclaration

mensuelle de la TVA ;

· les modalités d'arrondissement de la TVA

à reverser ;

· la détermination du moment de l'encaissement en

fonction de différents modes de paiement;

· la portée de certaines exonérations,

notamment liées aux équipements agricoles, aux produits et

intrants pharmaceutiques ; et

· le passage de l'impôt sur le chiffre d'affaires

à la TVA.

III.2.2 LES BUTS ET

CARRACTERISTIQUES DE LA TVA EN RDC

Il ressort de l'Ordonnance-loi No 10/001 du 20

août 2010 portant institution de la TVA en RDC ainsi que des

différents textes légaux et règlementaires y relatifs que

la TVA vise les buts et/ou objectifs suivants :

Moderniser le système d'imposition indirecte en

palliant aux faiblesses de l'Impôt sur le Chiffre d'Affaires [ICA]

(caractère cumulatif et étroitesse de la base

d'imposition) ;

· Améliorer la compétitivité des

produits de fabrication locale par rapport à ceux

importés ;

· Améliorer la rentabilité du

système fiscal congolais ; - Améliorer

l'attractivité du pays à l'investissement ;

· Faciliter l'intégration de la RDC dans les

regroupements économiques sous régionaux

La Taxe sur la Valeur Ajoutée [TVA] est donc un

impôt général sur la consommation qui frappe tous les biens

et services. ?La TVA a comme caractéristiques

[4] :

- La TVA est

un impôt sur la consommation [5]. C'est le consommateur final

qui supporte la TVA car il ne peut pas la déduire.

- La TVA est un

impôt indirect car, ce sont les entreprises qui calculent et

collectent la taxe pour la reverser à l'Etat.

- La TVA est

un impôt unique. En effet, alors que l'ICA est un

impôt cumulatif quifrappe toute vente de produits à chaque

fois qu'elle survient, augmente d'autant plus le prix facturé au

consommateur final que le nombre d'intermédiaire.[6]

La TVA elle, quelle que soit la longueur du circuit de

distribution, toutes les fois qu'un opérateur économique

achète des biens ou des services, il peut déduire la TVA

payée à ses fournisseurs de la TVA qu'il facture à

ses clients. La TVA pour lui ne constitue pas un coût à incorporer

dans le prix de revient du bien ou service.

|