|

Les recettes fiscales, dans la plus part des pays en voie de

développement, représentent la base des ressources publiques. Les

ressources fiscales constituent alors un instrument privilégié au

service de l'Etat pour faire face à se engagements en tant que garant du

bien être social. Les recettes budgétaires proviennent soit d'une

fiscalité directe, soit des prélèvements sur les biens et

services encore appelés impôts indirects, soit enfin de taxes sur

les importations.

Suite à la grave crise financière et

économique des années 80, la République du Bénin a

assisté à une chute drastique de ces recettes fiscales. Au cours

de cette période les prélèvements opérés sur

l'économie béninoise sont passés de 59,2711 milliards

à 21,23001 milliards. Cette situation a placé l'Etat

Béninois dans l'incapacité de faire face aux dépenses de

fonctionnement et d'investissement. Les autorités politico

administratives d'alors ont réagi en adoptant le PAS (Programme

d'Ajustement Structurels) comme moyen de sortie de crise.

Ainsi en application du PAS, signé avec le FMI et la

Banque Mondiale, le gouvernement du Bénin a fait voter à

l'Assemblée Nationale la Décision-loi 89-007/ANR/CP du 13 Avril

1989, approuvée par la Loi N° 89-008 du 12 Mai 1989, chargeant la

Direction des Impôts du recouvrement des impôts, droits et taxes,

qui était autrefois de la compétence de la Direction du

Trésor et de la Comptabilité Publique.

Ce transfert de la fonction de recouvrement des impôts

et taxes a ouvert la voie de la réforme de la procédure de

recouvrement visant à son amélioration et à son

efficacité.

La mise en oeuvre de cette réforme a

nécessité l'installation effective d'un réseau comptable

à la DGID pour atteindre les objectifs fixés.

L'exercice de la fonction de recouvrement des impôts par

la DGID, depuis plus de quinze ans a eu d'énormes impacts sur

l'évolution des recettes en République du Bénin.

Il nous paraît donc nécessaire d'analyser

l'actuel système de recouvrement des impôts afin de

savoir :

-si la réforme de 1989 visant à

l'amélioration des recettes fiscales a-t-elle satisfait aux

attentes ?

- si l'administration fiscale est-t-elle dotée de

moyens matériels, financiers et humains suffisants pour

l'accomplissement de sa mission.

Cette analyse doit surtout permettre d'étudier l'impact

de la réforme sur l'évolution des recettes fiscales, d'attirer

l'attention sur les insuffisances constatées et de formuler des mesures

correctives pour renforcer les acquis de la réforme.

Tels sont les fondements du choix de notre thème qui

s'intitule :

<< LA REFORME DE LA PROCEDURE DE RECOUVREMENT DES

IMPÔTS D'ETAT EN REPUBLIQUE DU BENIN : BILAN ET PERSPECTIVE

>>

Pour ce faire, notre étude présentera :

- dans un chapitre préliminaire, le contenu et

l'application de la réforme, après un bref rappel historique de

son fondement ;

- dans un chapitre premier, l'analyse du système de

recouvrement avant et après la réforme ;

- et enfin dans un chapitre deuxième, les approches de

solutions et recommandations susceptibles de rendre optimal, l'actuel

système de recouvrement.

CHAPITRE PRELIMINAIRE

Ce présent chapitre préliminaire nous permettra

de présenter la réforme du recouvrement des impôts

intervenue en 1989 ainsi que les structures de la DGID en charge de ce

recouvrement. Ensuite il sera procéder à l'inventaire des

problèmes débouchant ainsi sur le choix de la

problématique.

SECTION 1 : Restitution des observations de

stage et ciblage de la problématique

PARAGRAPHE 1 : Etat des lieux de

base

I- Historique et présentation de la

réforme

A- Historique de la réforme

Depuis l'année 1960 où notre pays a

accédé à la souveraineté nationale jusqu'à

l'année 1989 où est entré en application, au BENIN, le

premier Programme d'Ajustement Structurel, la loi a organisé le

recouvrement des impôts sur la base de l'intervention à la

chaîne de deux directions centrales du Ministères des finances

à savoir :

n la Direction des Impôts (DI) devenue Direction

Générale des Impôts et des Domaines (DGID) qui assumait la

fonction d'assiette, c'est-à-dire d'émission des rôles,

tout en recevant à titre accessoire, les versements spontanés que

les contribuables faisaient par chèques, à ses bureaux ;

n la Direction du Trésor et de la Comptabilité

publique (DTCP) devenue Direction Générale du Trésor et de

la Comptabilité Publique (DGTCP) qui exerçait la fonction de

recouvrement des impôts mis aux rôles.

Mais, suite au diagnostic des procédures de

recouvrement des impôts, le Fonds monétaire international et la

Banque Mondiale ont recommandé que la fonction du recouvrement soit

transférée à la Direction des Impôts, jugée

techniquement plus apte à l'assumer.

Aussi, en application du Programme d'Ajustement Structurel

qu'il a signé avec ces institutions financières internationales

et dans lequel figure en bonne place l'engagement qu'il a pris de

transférer à la Direction des impôts la fonction de

recouvrement des impôts, le Gouvernement du BENIN a soumis, à cet

effet, un projet de loi à l'Assemblée Nationale qui a voté

successivement les deux textes suivants :

---- la Décision-Loi n° 89-007/ANR/CP du 13 Avril

1989 chargeant la Direction des Impôts et portant création des

Recettes des Impôts ;

---- la Loi n°89-008 du 12 Mai 1989 portant amendement et

approbation de la Décision-Loi n° 89-007/ANR/CP du 13 Avril

1989.

Dans ce contexte nouveau où le législateur et

le pouvoir exécutif ont décidé que la Direction des

Impôts exercera désormais simultanément la fonction

d'assiette et celle du recouvrement des impôts, cette Direction Centrale

du Ministère des Finances s'est organisée de sorte que soit

observé en son sein le respect du principe de la séparation des

fonctions d'ordonnateur et de comptable, la première fonction

étant assumée ses services d'assiette, et la seconde

étant exercée, de façon tout à fait autonome, par

ses recettes.

Mais comment étaient recouvrés les impôts

et quels étaient les fondements de la réforme ?

1) le système de recouvrement des

impôts avant la réforme

°Avant la réforme de 1989, les travaux d'assiette

étaient caractérisés par la mise au rôle

systématique de tous les impôts. Lorsque les services

compétents de la DI, reçoivent les déclarations, suivant

la nature d'impôt, ils procèdent à la détermination

du montant de l'impôt à charge du contribuable ; une fois ce

montant calculé, il était enrôlé et chaque article

du rôle recopié à plusieurs reprises. Après

vérification l'arrêté d'homologation était

préparé. Le rôle devient alors exécutoire et c'est

en vertu de ce titre que les services du trésor effectueront et

poursuivront le recouvrement des impôts et taxes concernés.

Exceptionnellement, en matière de contributions

indirectes, c'est le contribuable qui déclare, liquide, informe et

procède au versement des droits dus. Dans ce cas l'administration

émet des rôles de régularisation lorsque le contribuable ne

payait pas automatiquement sa cotisation dans les délais prescrits et

malgré les relances. Des rôles primitifs sont émis en cas

de défaut de déclaration ou de taxation d'office.

°Une fois toutes ces opérations effectuées,

la DTCP procède à la perception. Le processus de recouvrement est

alors enclenché dès la date de mise en recouvrement et la

réception des rôles homologués. Ces rôles sont

ensuite ventilés vers le centre de recouvrement et les autres postes

comptables. A ce niveau, une vérification est également

entreprise avant la prise en charge. Pour le comptable public, la prise en

charge est une opération juridique et comptable qui l'oblige à

recouvrer toutes les impositions inscrites sur les titres exécutoires

dont il est assignataire sous peine de rembourser sur ses fonds propres.

Suivant la législation, le contribuable s'acquitte de

sa cotisation aux caisses des comptables du trésor ou auprès de

tout agent habilité à cet effet. Mais par dérogation, la

Direction des impôts assurait le recouvrement de certains impôts et

taxes. C'est le cas des droits d'enregistrements et de timbre. Elle assurait

aussi le recouvrement à partir de 1972, des retenues mensuelles

effectués par les employeurs. L'ordonnance N° 45/PR-UPAEP du 20

Juillet 1968 a aussi chargé la DI du recouvrement des acomptes

provisionnels en matière d'impôt BIC, d'impôt sur le chiffre

d'affaire intérieur (ICAI) devenu Taxe sur la valeur ajouté et

des taxes indirectes assimilées.

L'impôt est payable en numéraire ou par

numéraire. Le contribuable qui ne se conformait pas à son

obligation de paiement dans les délais se voyait appliquer une

majoration 10%

Une fois la créance fiscale acquise par le comptable

public, il procède à l'inscription du versement au crédit

du compte du contribuable. C'est cette opération qui mettait fin

à l'ancienne procédure traditionnelle de recouvrement des

impôts et taxes.

Cette ancienne procédure avait certes des avantages

mais aussi beaucoup d'inconvénients qui nécessitaient surtout sa

réforme.

2) Les fondements de la réforme

Le principe de la séparation des fonctions

d'ordonnateur et de comptable était rigoureusement respecté dans

la mesure où la phase administrative était assurée par les

ordonnateurs qu'étaient les agents de la DI et la phase comptable par

les comptables de la DTCP. Les deux fonctions étaient incontestablement

séparées.

Compte tenu de la dualité de compétences des

administrations intervenant dans l'assiette et le recouvrement des

impôts, le contribuable devait dans un premier temps déposer sa

déclaration à la Direction des Impôts, attendre

l'avertissement et dans un second temps, aller payer sa dette fiscale au

Trésor. Vu l'écart de temps entre le dépôt de la

déclaration et la réception de l'avertissement, certains

contribuables animés d'esprit de fraude et d'incivisme, se soustraient

facilement au paiement de l'impôt.

La lenteur administrative, la mauvaise appréhension de

la base imposable, consécutive à la réticence des

contribuables à souscrire leur déclaration entraîne la

fraude et l'évasion fiscale. La procédure de taxation d'office

était alors régulièrement mise en oeuvre. En fait, il y

avait très peu d'effort de recoupement des renseignements devant

permettre d'établir des bases réalistes. Cette situation

entravait la réalisation des prévisions.

D'autre part, compte tenu du quasi inexistence de liaisons

entre la DI et la DTCP, le contrôle du respect des obligations des

contribuables faisait défaut. De ce fait, les restes à recouvrer

venaient augmenter la part des côtes irrécouvrables

déjà importantes.

L'accumulation des arriérés fiscaux et des

restes à recouvrer est un important facteur dans l'amenuisement des

ressources de l'Etat et favorise l'incivisme fiscal. Une grande

réforme du système s'imposait donc avec pour principal objectif,

l'allègement des procédures de recouvrement à travers

l'accélération des travaux préalables à la mise en

recouvrement, l'allègement des travaux de calcul des restes à

recouvrer, l'amélioration de la relance des contribuables

défaillants et surtout la simplification des formalités relatives

au paiement.

B- Présentation du contenu de la

réforme

Cette présentation se fera à travers le

fonctionnement des recettes des impôts et les documents comptables tenus

au niveau des ces institutions.

1) Fonctionnement des Recettes des

Impôts

Une Recette des Impôts comprends trois divisions

à savoir :

--- Une division Caisse

--- Une division Recouvrement

--- Une division Comptabilité

a) La division Caisse

Dirigée par un caissier placé sous

l'autorité directe du receveur, la caisse effectue des recouvrements en

espèces et par chèques, ainsi que des opérations de

transferts de recettes.

Elle comporte deux sections à savoir : la section

« Espèces » et la section

« chèques et transferts »

La Section Espèces

Le contribuable se présente directement à la

Recette des Impôts où les deux exemplaires du bordereau de

versement et sa déclaration fiscale mensuelle font l'objet d'une

vérification sommaire, en ce qui concerne leur validité.

L'agent chargé de cette vérification se borne

à chercher si les bordereaux de versement et la déclaration

fiscale ne sont pas entachés d'erreurs matérielles.

En cas d'absence d'erreur, le teneur de quittancier

établit séance tenante la quittance, et porte sur les deux

exemplaires du bordereau les références de la quittance, le

cachet et le nom du receveur ou du caissier. Le primata de la quittance est

remis au contribuable.

En fin de journée, et par cahier de transmission, un

exemplaire du bordereau de versement et la déclaration sont transmis au

services d'assiette en vue d'une vérification approfondie pouvant

conduire à l'émission d'un avis imposition individuel ou d'un ` `

registre de mise au rôle''.

Le deuxième exemplaire du bordereau de versement est

adressé à la division Recouvrement de la recette pour annotation

de la fiche compte du contribuable, tandis que les états de sommes

à verser au Trésor établis en fin de journée sont

envoyés à la division Comptabilité pour la passation des

écritures au livre journal.

Le caissier assure également le placement des valeurs

inactives et met à jour quotidiennement le calepin de caisse lors de

l'arrêt de sa caisse.

Pour les impôts faisant l'objet d'une déclaration

annuelle, les contribuables doivent continuer à déposer leur

déclaration au niveau des services d'assiette, tout en se rendant au

guichet de la Recette des Impôts pour effectuer les paiements.

La Section Chèques et

Transferts

Elle comprend deux sous sections à savoir : la

sous section chèque et la sous section transfert.

Dans la sous section chèque la différence par

rapport à la section espèce réside dans le mode de

paiement. Les bordereaux de versement et les déclarations sont

accompagnés de chèques émis à l'ordre du Directeur

Général des Impôts.

La sous section transfert

En raison du principe de l'unité de caisse, tout

contribuable peut s'acquitter de sa dette fiscale à n'importe quelle

recette des impôts.

Ainsi le propriétaire d'un immeuble sis à

Bassila par exemple, porteur d'un avis d'imposition relatif à la

contribution foncière des propriétés bâties et

résident à Cotonou, peut valablement se libérer de cet

impôt à l'une des recettes de Cotonou. Dans ce cas le Receveur de

la Recette de Cotonou, mandataire, transfère la recette à son

collègue de Bassila (assignataire) qui détient le rôle,

après inscription au registre des transferts envoyés.

A la Recette des impôts de Cotonou, après

délivrance de la quittance au contribuable, la sous section transfert

établit les documents de transfert (avis de recouvrement, bordereau de

transfert des recettes) qu'elle adresse par bordereau d'envoi hors

comptabilité à la Recette des Impôts de Bassila,

assignataire de l'impôt.

Copies des documents de transfert sont adressées

à la division ` `Comptabilité'' pour passation des

écritures au livre journal.

Quand à la Recette des Impôts de Bassila

(assignataire) à la réception des documents, la sous section ` `

transfert'' procède au contrôle et à l'inscription de ces

derniers dans le registre des transferts reçus.

Dans cette Recette assignataire le transfert est traité

en deux phases :

--- Tirage de quittance d'ordre au nom du receveur

mandataire.

--- Etablissement des états de sommes à verser

au Trésor et leur envoi à la division ` ` Comptabilité''

pour passation au livre journal.

b) La division ` ` Recouvrement''

Contrairement à l'ancienne procédure, la

nouvelle présente l'avantage de simplifier et d'accélérer

le recouvrement des impôts.

En effet, les travaux de confection, de reproduction,

d'homologation et de transfert des rôles sont sensiblement

simplifiés.

La division ` ` recouvrement'' au sein des recettes des

impôts comporte deux sections à savoir : la section des

prises en charge et des émargements et la section des poursuites et

contentieux.

La section des prises en charge et des

émargements

Les agents de cette section annotent, sur la base des

bordereaux de versement ou des registre de mis au rôle, les fiches

comptes des contribuables.

Pour les impôts payés spontanément tels

l'IPTS, l'I/BIC, la TVA, ils relancent immédiatement, après

expiration du délai de déclaration et de paiement mensuel ou

trimestriel, tous les contribuables retardataires ou défaillants. Le

recouvrement est alors poursuivi sur la base de la lettre de relance ou de

l'avis d'imposition individuel en provenance du service d'assiette.

Copies des lettres de relance adressées aux

contribuables sont acheminées aux services d'assiette.

Les dernières souches d'avis d'imposition contenues

dans le registre de mise au rôle sont émargées au fur et

à mesure des paiements effectués, et les restes à

recouvrer sont établis. Les agents de cette section doivent

vérifier les titres de recettes avant de les prendre en charge. Les

services d'assiette étant désormais chargés de

déterminer le montant global l'impôt du par le contribuable, il

revient aux agents de la section ` `prise en charge et

émargement'' :

- d'inscrire sur les avis d'imposition les acomptes

versés ;

- de déterminer les restes dus ;

- de mettre le primata des avis d'imposition dans des

enveloppes en vues de leur transmission, au contribuable concerné par la

section ` ` poursuite et contentieux'' ;

-d'envoyer le duplicata des avis d'imposition au service

d'assiette ;

-de classer les registres de mises au rôle.

Les titres de perception entachés d'erreurs

matérielles non décelées par le service des rôles

sont retournés au service émetteur.

Pour les valeurs inactives, la section saisit dans un registre

spécifique le montant de ces valeurs reçues au titre d'un

exercice.

La section ` ` Poursuites et

Contentieuses''

Les lettres de relance établies par la section ` `

Prises en charge et émargements'' et les avis d'imposition en provenance

des services d'assiette sont distribués par les agents de la section ` `

poursuites et Contentieuses'', appelés porteurs de contraintes.

En raison de l'insuffisance de moyens humains et

matériels dont disposent les Recettes des Impôts, les agents des

services d'assiette, lors des recensements peuvent aider les agents de

poursuite dans la distribution des avis d'imposition.

Les agents de cette section participent activement à la

mise en oeuvre, contre les contribuables récalcitrants, de toutes les

voies de droit à savoir :

- la mise en demeure valant sommation sans frais (mesure

préalable aux poursuites) ;

- le commandement ;

- l'avis à tiers détenteur ;

- la saisie et la vente des objets saisis.

c) La division ` `Comptabilité''

Elle effectue une vérification sur pièces des

opérations de la division ` `caisse'' et procède à leur

enregistrement au livre journal. Elle confectionne les états journaliers

de recouvrement, les relevés décadaires des encaissements, les

relevés de la décade, les bordereaux mensuels de

développement des recettes du budget national, etc.....

Elle est composée de deux sections, à

savoir : la section ` ` enregistrement'' et la section ` ` situation''.

La section ` `enregistrement''

Après vérification des pièces de

recettes, de dépenses et d'ordre, les agents de cette section

procèdent à la passation des écritures au livre journal.

Ils soumettent ensuite leur comptabilité au receveur qui les envoie

à la Direction du Trésor, service de la comptabilité

publique, division de l'apurement.

La Section ` `situation''

Elle est chargée de la production des états

journaliers, des relevés décadaires, des bordereaux mensuels de

développement des recettes du budget national, des rapports trimestriels

de gestion, ainsi que des relevés décadaires des recettes du

budget national reversées au trésor.

En somme, la nouvelle procédure de recouvrement

décharge les services d'assiette de la réception et de la

transmission des chèques ainsi que l'établissement des

rôles de régularisation et des états décadaires et

mensuels de recouvrement. Elle leur permet de se consacrer mieux que par le

passé au contrôle des déclarations et à

l'émission, dans des délais raisonnables, des rôles.

L'accélération des travaux d'assiette et de

recouvrement, leur allègement, l'amélioration de la relance des

contribuables retardataires et défaillants, la simplification des

formalités relatives au paiement des impôts sont de nature

à supprimer, du coup, l'énorme décalage qui existait entre

émission et recouvrement, et qui freinait et rendait parfois impossible

le recouvrement de certains impôts, droits et taxes.

2) Les différents documents comptables tenus

au niveau des recettes des

Impôts

Les documents comptables sont constitués d'une

variété d'actes et de dispositions légales ou

réglementaires justifiant la légalité des

opérations comptables de recettes ou de dépenses.

Comme documents comptables, nous pouvons citer : les lois

de finances, les titres de perception, les actes d'opposition et tous autres

actes de forme réglementée, justifiant le montant de

l'opération exécutée en comptabilité.

Sont également appelés documents comptables les

registres et livres relatifs à l'enregistrement chiffré des

opérations de recette ou de dépenses.

Nous présenterons, les divers documents comptables

tenus au niveau de chaque division à savoir : Caisse, Recouvrement

et Comptabilité.

a) Documents comptables ouvert à la division `

`Caisse''

Cette division tient tout en dix (10) documents comptables

à savoir :

· Journaux à souches ou

quittanciers

Tout versement en numéraire ou par chèque donne

lieu à la délivrance d'un reçu appelé quittance.

Les journaux à souche peuvent être

spécialisés. On distingue :

- le journal à souche destiné aux encaissements

en numéraire ;

- le journal à souche réservé aux

encaissements des chèques ;

- le journal à souche pair pour les journées

paires et le quittancier impair pour les journées impaires.

Les quittanciers doivent être arrêtés en

fin de journée, mais sans le report du solde de la veille.

· le calepin de caisse

C'est un carnet destiné à décrire, en fin

de chaque journée, la situation de la caisse en billets de banque,

jetons, timbres fiscaux et valeurs de caisse. Il retrace le montant en moins ou

en plus par rapport aux écritures.

· le répertoire des chèques

bancaires

Les chèques bancaires ou postaux reçus en

règlement des impôts, droits et taxes sont mentionnés dans

ce répertoire.

· les états de sommes à verser au

trésor

Il est établi un état de sommes à verser

au trésor, pour chaque nature de recette, appuyé, le cas

échéant, du relevé des parties versantes.

Chaque état de sommes à verser porte comme

éléments essentiels : les références de la

ligne d'écriture, le nom et prénoms de la partie versante, la

nature de la créance et l'article de rôle au besoin ainsi que la

mention ` `recette budgétaire'' ou ` ` hors budget''

L'état des sommes à verser au trésor est

établi en trois (03) exemplaires. Le primata est adressé à

la division Apurement du service de la comptabilité de la Direction

Générale du Trésor et de la Comptabilité (DGTCP),

le duplicata envoyé à la division ` `Recouvrement'' de la Recette

de Impôts, et le triplicata est conservé au niveau de la division

` caisse'.

· Procès-verbal de transfert de

fonds

Cette pièce de dépense permet de faire le

billetage du numéraire à transférer à la Direction

du trésor et de la comptabilité publique. Il est rempli en trois

exemplaires :

- la première copie accompagne la comptabilité

décadaire adressée à la Direction du trésor et de

la comptabilité publique ;

- la seconde est remise à la partie prenante des

fonds ;

- la troisième est gardée à la division

`caisse' de la recette des impôts.

· Bordereau récapitulatif des chèques

bancaires ou postaux

On y inscrit les mentions des chèques à

transférer aux services du Trésor. Une copie de ce bordereau est

laissée à la partie qui reçoit les chèques

(Trésor) ; une copie accompagne la comptabilité

décadaire adressée à la DGTCP et la troisième copie

reste à la Recette.

· Avis de recouvrement

Il retrace les encaissements faits par un comptable

mandataire. Il est rempli journellement en trois exemplaires répartis

comme suit :

- une copie au comptable assignataire

- une copie à la division apurement du service de la

comptabilité de la DGTCP.

- une copie à la sous-section `Transfert de la

Recette'

· Les Bordereaux de transfert de

recettes

Ils accompagnent toujours les avis de recouvrement

envoyés au comptable assignataire et à la DGTCP.

· Le registre des transferts reçus ou

envoyés

l'objet de ce registre, qui peut être

spécialisé pour les transferts reçus, d'une part, et les

transferts envoyés, d'autre part, est de suivre les prises en charge de

transferts reçus et de donner suite aux réclamations

éventuelles relatives aux transferts effectués.

La contexture doit permettre de ressortir les

références du transfert, le montant et le comptable mandataire

(registre des transferts reçus) ou assignataire (régistres des

transferts envoyés).

· Les documents justificatifs des retenues

à la source effectuées par la Direction des

Impôts

La Direction Générale de Impôts et de

Domaines retenant à la source, à l'instar d'autres Directions

techniques, ses avantages (pénalités et majorations), les

pièces de recettes et de dépenses suivantes justifient la

comptabilisation des dits avantages.

- Les états des pénalités et

majorations retenues à la source par la DGID

À l'instar des états de sommes à verser

au Trésor qui justifient les recettes du budget national ou local, les

états des pénalités et des majorations retenues à

la source par la Directions des Impôts retracent la part du produit des

pénalités d'assiette et des majorations pour paiement tardif,

réglementairement attribuée à la Direction des

Impôts, soit 50% du produit des pénalités et 50% du

produit des majorations.

- Les états récapitulatifs des

chèques adressés au Directeur des Impôts

Les chèques reçus en règlement de la part

du produit des pénalités et majorations revenant à la

Direction des Impôts doivent être transmis par état

récapitulatif, décadairement, au Directeur des Impôts.

- Les Bordereaux d'envoi des

récépissés des mandats-cartes

Chaque fois que le plafond d'encaisse de 5000F est atteint,

l'intégralité de la part des pénalités et

majorations de la Direction des Impôts perçue en numéraire

doit être reversée dans les quarante-huit heures aux guichets des

recettes de l'OPT, en vue de l'approvisionnement du compte de la Direction des

impôts ouvert au centre des chèques postaux.

Les récépissés de mandats-cartes sont

adressés au Directeur des Impôts par bordereau d'envoi. Le double

du bordereau d'envoi sert de pièces de dépenses.

b) Les documents Comptables ouverts à la Division

` Recouvrement'

- le Registre des prises en charge des titres de

perception

L'objet de ce registre est de décrire, par budget et

compte, titres de perception émis et dont le comptable est

personnellement et pécuniairement responsable du recouvrement.

- le Registre des contraintes extérieures

reçues ou envoyées

Chaque poste comptable peut ouvrir un registre pour chacune

des deux catégories de contraintes extérieures ; ce registre

permet de suivre le recouvrement des cotes contenues dans les contraintes

extérieures reçues et d'apprécier les diligences des

comptables mandataires en ce qui concerne les contraintes extérieures

envoyées.

- le Registre des oppositions et avis à tiers

détenteurs reçus ou envoyés

L'opportunité d'ouvrir ces registres est

déterminée par les mêmes préoccupations que celles

des contraintes extérieures.

- le Registre de prises en charges des valeurs

inactives

Ce registre est destiné à enregistrer, sur la

base des procès verbaux de réception des valeurs inactives, le

montant des valeurs reçues au titre d'un exercice.

Tout comme les rentrées, les sorties de valeurs

inactives doivent également être justifiées par un PV de

remise ou une décharge

- les Fiches comptes des contribuables

Elles retracent dans la partie des débits, les

impôts dus par les contribuables et dans la partie des crédits les

versements effectués et les dégrèvements ou remises

obtenues. Elles présentent un solde débiteur, créditeur ou

nul.

- les Etats des restes à recouvrer

Ces états établis périodiquement

permettent au chef du poste comptable de connaître après

émargement des titres de perception, le montant des cotes qui restent

à recouvrer, par nature d'impôt.

- la Mise en demeure ou sommation sans

frais

Cet acte tient lieu de rappel et doit, le cas

échéant, être notifié au contribuable douze jours

avant le premier acte de poursuite.

La mise en demeure n'est soumise à aucune forme

particulière.

- l'Avis à tiers détenteur et les fiches

d'opposition

Ces actes permettent d'obliger certains tiers,

dépositaires publics à effectuer des paiements au moyen des fonds

qu'ils détiennent pour le compte du contribuable.

- le Commandement

C'est un acte par lequel le débiteur est sommé

de payer sa dette à peine d'être contrainte par voie de saisie

exécution. C'est le premier acte de poursuite, au sens strict du

terme.

- le Procès- Verbal de saisie

Lorsque après trois francs, le contribuable n'a pas

obtempéré à la sommation de payer la dette objet du

commandement, le comptable peut procéder à la saisie de biens

meubles du redevable.

- le Procès- verbal de vente

La vente des objets saisis ne peut intervenir que huit jours

francs après la saisie. Elle est constatée par un procès

verbal.

c) Les documents comptables tenus au niveau de la

division `Comptabilité'

- le Relevé de la décade

On y inscrit les montants consolidés par jour et par

nature de recette. Il est établi en deux copies réparties comme

suit : une copie à la Direction du Trésor et de la

Comptabilité Publique et une copie à la division

`Comptabilité' de la Recette des Impôts.

- le Relevé décadaire des

encaissements

Il est réparti exactement comme le relevé de la

décade. On y retrace les encaissements de la décade par mode de

paiement.

- le Bordereau mensuel de développement des

recettes du budget national

Il décrit les recouvrements mensuels effectués

par le comptable, dans la forme de présentation du budget national de

fonctionnement.

Son objet est d'ordre statistique ; il doit être

régulièrement acheminé au service des Rôles et du

Recouvrement.

- les états mensuels des

pénalités et majorations retenues à la source par la

Direction des Impôts

Ces états récapitulent par mois les

pénalités et majorations retenues. Ils sont établis en

deux exemplaire répartis comme suit :

- un exemplaire est adressé à la Direction du

Trésor et de la Comptabilité Publique ;

- une copie reste à la Recette des Impôts

- le Livre journal

Le livre journal est utilisé pour la description

chronologique des opérations, tant en recette qu'en dépense.

Chaque ligne d'écriture est appuyée des pièces

justificatives de l'opération exécutée.

Les livres journaux sont spécialisés. Ainsi, on

distingue : les livres journaux de caisse et le livre journal d'ordre.

Tout livre journal est arrêté quotidiennement

avec incorporation du solde antérieur aux résultats de la

journée. Le processus de l'arrêté quotidien du livre

journal est le suivant :

Solde antérieur

+ Total des recettes de la journée

- Total des dépenses

= Solde à nouveau

L'arrêté journalier du livre journal permet de

s'assurer :

- de la concordance des écritures et des pièces

justificatives ;

- de la concordance entre le solde des écritures et

l'encaisse.

Ces contrôles journaliers sont renforcés par un

contrôle décadaire. Le processus de l'arrêté

décadaire du livre journal est le suivant :

Solde des écritures au dernier jour de la décade

précédente

+ Total des recettes de la décade

- Total des dépenses de la décade

= Solde des écritures enfin de décade

Il convient de préciser que la comptabilisation des

transferts de recettes au livre journal se fait à deux niveaux :

Chez le receveur assignataire

Une fois les documents de transfert reçus et pris en

charge, le comptable assignataire décrit au livre journal :

- une ligne de recette, imputable à un compte de la

nomenclature, justifié par un état de sommes à verser au

Trésor public

- une ligne de dépenses, du montant du bordereau de

transfert, intitulée : ` Prise en charge du bordereau de transfert

de recette n°......'

Chez le receveur mandataire

Le chef du poste mandataire, en matière de transfert de

recette, passe les écritures suivantes :

- une ligne recette du montant du bordereau de transfert qui

constitue la pièce justificative ;

- une ligne de dépense justifiée par le

procès verbal de transfert de fonds ou le bordereau récapitulatif

des chèques.

En définitive, la réforme permet d'observer au

sein de la Direction des Impôts, une séparation entre les services

d'assiette et les recettes chargées du recouvrement. Ce pendant les deux

services entretient des relations leur permettant d'échanger des

renseignements sur la situation des contribuables et de faciliter ainsi les

actions en recouvrement.

- Liaison service d'assiette et Recette des

Impôts

Cette liaison est assurée à l'aide d'un document

qui permet au chef service d'assiette d'adresser au receveur, copies des

lettres de relance pour dépôt de déclaration et pour

paiement spontané.

Les avis d'imposition individuels établis par les

services d'assiette sont adressés au Receveur pour mise en

recouvrement.

- Liaison Recette des Impôts et service

d'assiette

Les déclarations fiscales mensuelles ainsi qu'une copie

des bordereaux de versement reçus par la division `caisse' de la Recette

des Impôts sont acheminées au service d'assiette en vue d'une

vérification approfondie pouvant conduire à imposition.

Copies des lettres de relance pour paiement sont

adressées au service d'assiette. Après homologation, une copie

des avis d'imposition enliassés est envoyée par le Receveur au

service d'assiette.

II- L'exercice de la fonction de recouvrement des

impôts : la mise en oeuvre de la réforme

Il est marqué d'une part, par la création d'un

réseau comptable au sein de la Direction des Impôts. Ce qui a

profondément modifié son organigramme d'une part et a

favorisé la simplification des procédures d'assiette et de

recouvrement en d'accélérer l'action en recouvrement d'autre

part. Des réformes nouvelles ont été opérées

afin d'accomplir de façon diligente la mission qui lui a

été assignée.

A- Organisation et organigramme du réseau comptable

1) Organisation

Actuellement la DI devenue DGID dispose d'un réseau

comptable (RNI-RPI-RDI-RAI) composé de deux (02) ordres de Recettes des

Impôts :

- les recettes à compétence nationale

- les recettes à compétence locale

a) Les recettes à compétence

nationale

Il existe deux catégories : la RPI/DGE ; la

Recette des Domaines ; la RPAI

- La Recette Principale des Impôts/ DGE

Elle est chargée du recouvrement des impôts dus

par les grandes entreprises, de l'instruction de leur contentieux, de la

gestion des crédits d'impôts notamment ceux liés aux

exonérations et de l'établissement des côtes

irrécouvrables. Fiscalement est qualifié de grandes entreprises

tout contribuable appartenant à la catégorie des entreprises dont

le Chiffre d'affaire est :

-supérieur à 80 millions pour les

opérations d'achats et de ventes ;

-supérieur à 25 millions pour les prestations de

services.

La RPI/DGE est composé des divisions Caisse,

Recouvrement, Comptabilité et Recette d'ordre.

- La Recette des Domaines

Elle est chargée :

-du recouvrement des droits d'enregistrement, de timbres, de

conservation foncière des produits des domaines et taxes

annexes ;

- de l'encaissement des provisions foncières, de

l'enregistrement des cautionnement, des consignations et amendes

judiciaires ;

- de la tenue des comptes de conservations foncières,

de l'enregistrement et des travaux liés à la gestion du domaine

privé de l'Etat ;

- du paiement de certaines dépenses publiques ;

- de la tenue de la comptabilité en matière de

timbre fiscaux.

- La Recette Principale des Arriérés

d'Impôts

En application de l'art N°61 du décret

N°99/514 du 22 Novembre 1999 portant attributions, organisation et

fonctionnement du ministère des finances et de l'économie, la

RPAI est chargée du recouvrement des arriérés

d'impôts d'Etat dus par les grandes entreprises, et les rappels

d'impôts émis par la Brigade de Vérification

Générale suite aux redressements fiscaux ainsi que la gestion de

la procédure contractuelle de redressement. Signalons qu'avec les

dernières réformes, la RPAI a été supprimée

en mars 2004.

b) Les Recettes à compétence locale

Il s'agit des recettes divisionnaires des impôts (RDI)

et des Recettes Auxiliaires des impôts (RAI).

- la RDI

Elle assure le recouvrement des impôts au niveau des

départements et communes et l'instruction du contentieux y

afférent. Elle comprend également les trois divisions ci-dessus

énumérées. Elle peut avoir sous sa tutelle une ou

plusieurs RAI et est dirigé par un Receveur Divisionnaire des

Impôts.

- la RAI

Elle a les mêmes attributions que la RDI et est

dirigé par un receveur auxiliaire des impôts. Toute fois au plan

administratif, le RAI est placé sous l'autorité du RDI à

qui il rend compte périodiquement de ses activités.

Le transfert de la fonction du recouvrement à la

Direction des Impôts et des domaines a favorisé une série

de réformes. Pour ce qui concerne la gestion des impôts locaux, il

a été élaboré la réforme de la TPU et de la

TFU. Cette visait à apporter une solution à la fiscalisation des

petites entreprises. La note N°1026 bis MF/DC/DGID du 16 décembre

1994 a défini l'organisation et les attributions des centres des

impôts (CDI), structures administratives ayant pour mission

d'appréhender la catégorie contribuables exerçant à

la limite de l'informel.

Dans la recherche d'une plus grande efficacité de la

gestion des dossiers et du recouvrement des impôts, les Centres des

Impôts des Moyennes Entreprises (CIME) et les Centres des Impôts

des Petites Entreprises (CIPE) se sont substitués aux Centre des

Impôts (CDI) conformément à la note N°

100/MFE/DC/SGM/DGID/ du 20 Juillet 2000 portant attributions, organisations et

fonctionnement des structures départementales, modifiée et

complétée par les notes N° 1225/MFE/DC/SGM/DGID/DGR/SP et

N° 1226/MFE/DC/SGM/DGID/DGR/SP du 23 Juillet 2005 portant respectivement

attributions et organisations du CIME Littoral et du CIME Atlantique. Signalons

qu'une direction, la Direction des Centres des Impôts des Moyennes

Entreprises (DCIME), a été créée pour coordonner

les CIME existants. C'est une expérience qui à terme sera

progressivement étendue aux autres départements.

Toutes ces réformes intervenues au sein de la DGID,

sans oublier les récentes créations du Centre des Impôts de

Dantokpa et des Autres Marchés (CIDAM) et du Centre des Impôts du

Port et Autres Frontières (CIPAF), respectivement par les

arrêtés N° 1220/MFE/DC/SGM/DGID/DGR/SP et N°

1224/MFE/DC/SGM/DGID/DGR/SP du 23 Septembre 2005, ont contribué

à l'agrandissement et à la dynamisation du réseau

comptable de la DGID.

2) Schématisation de l'organigramme du

réseau comptable de la DGID

· La Recette Nationale des Impôts (RNI), un l'organe

centralisateur situé dans l'enceinte de la Direction

Générale des Impôts et des Domaines

RNI

RDI et RAI des DDI

RPI/DGE

Recette des Domaines des DDET

Recette des Impôts des CIME

Ensuite, au niveau des Directions Départementales, nous

avons les Recettes Divisionnaires et des Recettes Auxiliaires des Impôts

· Direction Départementale des Impôts de

l'Atlantique et du Littoral (DDI Atlantique-Littoral)

DDI-A/L

Atlantique

Littoral

RDI/CIPE (Ouidah)

RDI/CIPE (Calavi)

RDI/CIPE (Allada)

RDI/ CIPE3 Champ de foire

RDI/CIPE2 Akpakpa

RDI/CIPE Saint Michel

· RAI (Tori)

· RAI (Houégbo)

· RAI (ZÊ)

· Direction Départementale des Impôts de

l'Ouémé et du Plateau (DDI-O/P)

DDI-O/P

Plateau

Ouémé

RDI/CIPE Pobè

RDI/CIPE Sèmè-Podji

RDI/CIPE Porto-Novo 2

RDI/CIPE Porto-Novo 1

· RAI (Dangbo)

· RAI (Avrankou)

· RAI (Akpro-Missérété)

· RAI (Adjarra)

· RAI (Adjohoun)

· RAI (Bonou)

· RAI (Sakété)

· RAI (Ifangnin)

· RAI (Adja-ouérè)

· Direction Départementale des Impôts du

Mono-Couffo (DDI-C/M)

DDI-C/M

Mono

Couffo

RDI/CIPE Azovê

RDI/CIPE (Lokossa)

RDI/CIPE (Comè)

· RAI Klouékanmè

· RAI (Dogbo)

Aplahoué

Lalo

Toviklin

Djacotomey

· RAI (Bopa)

· RAI (Grand-Popo)

· RAI (Athiémé)

· RAI (Houéyogbé)

· Direction Départementale des Impôts du

Zou-Collines (DDI-Z/C)

DDI-Z/C

Collines

Zou

RDI/CIPE (Savè)

RDI/CIPE (Dassa)

RDI/CIPE (Savalou)

RDI/ CIPE (Covè)

RDI/CIPE (Abomey)

RDI/CIPE (Bohicon)

Bantè

Zakpota

Zogbodomey

Agabgninzoun

Djidja

Zangnando

RAI (Ouèssè)

Glazoué

· Direction Départementale des Impôts de

l'Atacora-Donga (DDI-A/D)

DDI-A/D

Donga

Atacora

RDI/CIPE (Tanguiéta)

RDI/CIPE (Djougou)

RDI/CIPE (Natitingou)

Copargo

Ouaké

RAI (Bassila)

Toucountouna

RAI (Kérou)

RAI (Boukoumé)

RAI (Kouandé)

RAI (Ouassa Phunco)

Kobly

RAI (Matéri)

· Direction Départementale des Impôts du

Borgou-Alibori (DDI-B/A)

DDI-B/A

Alibori

Borgou

RDI/CIPE (Malanville)

RDI/CIPE (Bembéréké)

RDI/CIPE (Parakou)

RDI/CIPE (Kandi)

RDI/CIPE (Banikoara)

RDI/CIPE (Nikki)

RAI (Kalalé)

RAI (Peréré)

RAI (Gogounou)

RAI (Sègbana)

(Karimama)

Sinandé

N'Dali

RAI (Tchaourou)

Ce réseau comptable de la DGID est animé et

contrôlé par un comptable public, le Receveur National des

Impôts qui dirige la Recette Nationale des Impôts. Cette direction

assure aussi la réédition des comptes devant la chambre des

comptes de la Cour Suprême. Mais on rencontre des receveurs

divisionnaires et des Receveurs auxiliaires dans des Directions

Départementales et dans des Communes.

Toutefois, les Receveurs divisionnaires élargissent

leur compétence jusqu'au niveau des Communes qui ne disposent pas des

Receveurs auxiliaires.

Ainsi se présente le Réseau Comptable de la

Direction Générale des Impôts et des Domaines.

A- Fonctionnement du réseau comptable de la

DGID

L'installation effective du réseau comptable de la DGID

et le nouvel organigramme qui s'en est suivi ont permis de mettre en place de

nouvelles procédures pour :

- accélérer les travaux préalables

à la mise en recouvrement ;

- alléger les travaux de calcul des restes à

recouvrer ;

- améliorer la relance des contribuables

défaillants ;

- simplifier les formalités de paiements.

Tout ceci a eu pour conséquence de raccourcir le

délai entre le fait générateur et de son

exigibilité.

Cette simplification des procédures a

concerné l'élaboration, la vérification, l'homologation et

la transmission des rôles et des avis d'impositions. Pour

accélérer la mise en recouvrement des impôts, les mesures

ci-après ont été édictées :

Au niveau de l'assiette, le DGID

conformément à la loi N° 90-011 du 31 Mars 1990 portant

LF/1990, a délégué sa signature aux Directeurs

départementaux des Impôts (DDI) pour homologuer les avis

d'imposition établis par les services d'assiettes et de contrôle

de leur ressort territorial. En effet la formalité d'homologation confie

aux titres de perception force de loi, c'est à dire force

exécutoire. Les titres de perception relatifs à la TVA

émis par les chefs de services de gestions de Cotonou sont

immédiatement exécutoires. Ils ne transitent plus par les DDI. La

procédure de mise au rôle est pratiquement supprimée pour

les impôts à déclaration et paiement mensuels. Elle est

conservée avec d'importantes simplifications pour les

impôts faisant objet d'une déclaration annuelle y compris ceux qui

sont acquittés par voie d'acomptes trimestriels ainsi que les

impôts directs locaux.

Leur rédaction est désormais limitée

à l'inscription, en une seule fois, des mentions de l'avis d'imposition

enliassé dans le registre de mise au rôle.

Après annotation des avis d'imposition, le service

d'assiette transmet les registres au service chargé d'homologuer les

rôles.

La procédure de vérification et d'homologation

est désormais déconcentrée pour accélérer la

mise en recouvrement. Dès l'achèvement des travaux et

après annotation des documents d'analyses statistiques, les registres

munis des trois exemplaires des avis d'imposition devenus exécutoires,

sont transmis à la Recette des impôts compétente. Signalons

que la réforme au niveau de l'assiette a permis l'aménagement des

taux d'imposition et l'élargissement de l'assiette fiscale.

Au service de Recouvrement

dès réception des registres de mise au

rôle, le receveur des impôts :

-complète les mentions relatives aux acomptes

déjà versés et au reste dû sur l'avis

d'imposition ;

-détache l'original de l'avis d'imposition et en assure

la transmission immédiate au contribuable concerné ;

-détache également la première copie auto

carbonée qui est retournée au service d'assiette pour classement

au dossier du contribuable ;

-annote la fiche de situation de comptes des contribuables qui

constitue un document de travail essentiel à la Recette ;

- procède au classement du registre de mise au

rôle et en assure la conservation et l'émargement au et à

mesure des versements effectués.

Pour les impôts faisant l'objet d'une

déclaration et d'un versement mensuels perçus sans

formalité de rôle, ils doivent être

acquittés spontanément lors du dépôt de la

déclaration. Celle-ci tient lieu de Bordereau de versement. Les travaux

de mise au rôle étant désormais supprimés pour ces

impôts, en cas de dépôt de déclaration non

accompagnée de paiement, la Recette adresse

immédiatement au redevable une lettre de relance avant poursuites, lui

signalant que la déclaration et le bordereau de versement

n'étaient pas accompagnés du paiement du être fait

spontanément.

A défaut de réponse dans le délai

fixé, le receveur procède sans délai à la mise en

oeuvre de l'action en recouvrement avec toute la rigueur requise sur la base

de l'avis d'imposition individuel émis par le service de gestion et de

contrôle suite à la transmission qui lui est faite de l'exemplaire

de la relance.

En cas de défaut de déclaration et de

paiement, l'avis d'imposition individuel établi par le SGC ou

service d'assiette, après la relance de la déclaration et de la

taxation d'office sont mis en recouvrement par voie d'avis d'imposition

individuels quelle que soit la nature de l'impôt concerné. Par la

suite le paiement spontané a été

généralisé tant pour les impôts d'Etat que pour les

impôts locaux.

Dès réception et prise en charge de la

créance, le receveur envoie l'original du titre de paiement individuel

au redevable reliquataire. La deuxième copie est classée au

dossier de ce dernier après annotation de la fiche de situation de

compte.

Les montants des restes à recouvrer sont alors

directement calculés par la Recette des Impôts grâce

à l'exploitation des fiches de situation de compte des contribuables.

Cette célérité dans le processus de

recouvrement se fait plus performante grâce à l'informatisation

progressive du réseau comptable.

Le suivi du recouvrement nécessite que tous les

paiements soient enregistrés. Cet enregistrement se fait à la

caisse par voie de saisie informatique et est journalier aussi

bien pour les paiements d'articles de la Recette des Impôts du lieu de

paiement que ceux d'autres Recettes.

Des dégrèvements ou décharges de cotes

sont également pris en charge pour être émargés au

rôle, sur les fiches comptes et saisis à l'ordinateur comme

paiements.

Au niveau de la comptabilité, les

montants des états statistiques de recouvrements journaliers doivent

rigoureusement correspondre aux encaisses de la journée. En cas de

discordance, la liste des paiements du jour et le brouillard de la saisie du

jour qui restitue l'image des paiements d'une journée permettent au

Receveur des impôts de déceler les sources d'éventuelles

anomalies et de les corriger immédiatement et journalière

ment.

Le réseau comptable dont l'organisation est

assurée par la Recette Nationale des Impôts constitue une

pièce maîtresse de la structure organisationnelle de la Direction

Générale des Impôts et des Domaines.

PARAGRAPHE 2 : Ciblage de la

Problématique

I- Inventaire des éléments de l'état des

lieux de base

Depuis sa mise en application, la réforme de la

procédure de recouvrement a permis d'obtenir sur le plan du rendement

une nette amélioration des recettes fiscales. Ce pendant elle n'est pas

à l'abri de toute critique parce que présentant quelques

insuffisances.

A- Inventaire des atouts

L'évolution des recettes fiscales est liée aux

performances du nouveau système de recouvrement des impôts. Au

nombre de ses performances nous avons :

- L' allègement des procédures ;

- Renforcement du control fiscal avec la

création de la DCF devenue DNVEF;

- Renforcement de l'informatisation avec l'utilisation des

logiciels tels que TAKOE, SYDONYA + + ;

- Mesures de fiscalisation progressive du secteur

informel avec la création récente du CIDAM et du CIPAF;

- La réduction des taux de l'impôt et

l'élargissement de l'assiette fiscal ;

- La constante augmentation du taux de recouvrement annuel.

B- Inventaires des faiblesses

Au nombre des faiblesses, nous pouvons

distingué :

-Les insuffisances liées au statut du

comptable public

- les insuffisances liées au délai de transfert

de documents entre services d'assiette et de recouvrement

- les difficultés d'ordre organisationnel ;

- les difficultés d'ordre procédural ;

- informatisation insuffisante de toute la chaîne du

réseau comptable de la DGID ;

- détermination de modestes prévisions de

recettes annuelles ;

- tenue manuelle de la fiche compte du contribuable ;

- insuffisance de motivation des agents de poursuite ;

- augmentation des états de cotes

irrécouvrables ;

II- Ciblage de la problématique

A- Problématique possible

|

Problématiques

|

Problème Général

|

Problèmes spécifiques

|

|

Problématique de l'exercice de la fonction de

recouvrement par la DGID

|

L'exercice de la fonction de recouvrement par la DGID

|

-transfert de la fonction de recouvrement de la DTCP à

la DGID

-lenteur administrative observée dans le transfert des

documents de liaison entre service d'assiette et de recouvrement

-tenue manuelle de la fiche conte du contribuable

|

|

Problématique des conditions de travail des agents du

fisc

|

Passable condition de travail

|

-ressources humaines insuffisantes

-insuffisance de motivation des agents de recouvrement

-non application du statut du constat public

|

|

Problématique de la détermination des objectifs

à atteindre par la DGID

|

Détermination de modeste prévision de recette

|

-taux de réalisation souvent supérieur à

100%

-accroissement des recettes MP3

-accroissement des crédits d'impôt BIC et TVA

- suppression de la RPAI

|

B- Choix de la problématique et formulation

du sujet

Les problèmes identifiés lors de l'Etat des

lieux de base ont été regroupés sous différentes

problématiques, toutes aussi importantes à résoudre. Mais

les performances et réalisations ainsi que les insuffisances

relevées à la DGID pendant notre stage sont le résultat

des incessantes réformes entreprises par la DGID ces derniers

années. Ces reformes ont eu pour point de départ, le transfert de

la fonction de recouvrement de la DGTCP à la DGID intervenu en 1989 sous

recommandation du FMI et de la Banque Mondiale.

C'est pourquoi après s'être

imprégné du contenu de la réforme nous avons axé

notre réflexion sur une problématique qui semble englobé

toutes les autres problématiques et dont le libellé se

présente comme suit : `'la problématique de l'exercice de la

fonction de recouvrement des impôts d'Etat par la DGID''.

Le problème général identifié par

rapport à cette problématique est l'exercice de la fonction de

recouvrement des impôts d'Etat par la DGID. Dans le cas de cette

problématique, les problèmes spécifiques ne sont plus des

manifestations concrètes du problème général mais

de simple concept explicatif intégré à ce

problème.

Les problèmes spécifiques sont donc les

suivants :

- Transfert de la fonction du recouvrement en vue d'un

accroissement de recette fiscal ;

- Insuffisances liées à la mise en application

de la réforme ;

- Problèmes opérationnels liés à

l'organisation et au fonctionnement des structures mises en place dans le cadre

de la réforme ;

Notre motivation est de susciter dans un premier temps

quelques pistes de réflexion à propos de l'exercice de la

fonction de recouvrement par la DGID à savoir :

- si la réforme de 1989 visant à

l'amélioration des recettes fiscales a-t-elle satisfait aux

attentes ?

- si l'administration fiscale dispose t-elle de ressources

humaines, matérielles financières et techniques pour

l'accomplissement de cette mission ?

Et dans un second temps de faire une analyse de l'application

de la réforme afin de dégager non seulement les atouts mais

surtout les insuffisances et formuler des suggestions pour un meilleur

accroissement des recettes fiscales.

Telles ont été les préoccupations qui

nous ont guidé à mener notre étude sur le

thème :

«LA REFORME DE LA PROCEDURE DE RECOUVREMENT DES

IMPOTS D'ETAT EN REPUBLIQUE DU BENIN : BILAN ET

PERSPECTIVES»

SECTION 2 : Des objectifs de l'étude

à la méthodologie adoptée

PARAGRAPHE 1 : Objectifs, hypothèses et

revue de littérature

I- Objectifs de l'étude et hypothèses de

recherche

A- Objectifs de l'étude

1- Objectif Général

L'objectif général de notre étude est de

faire le bilan de la réforme d'avril 1989 et formuler des

perspectives

2- Objectifs Spécifiques

Nous nous sommes fixés comme objectifs

spécifiques de :

- d'étudier l'impact de la réforme sur

l'évolution des recettes fiscales.

- d'identifier les problèmes et difficultés

liés de l'application de la réforme.

- formuler des suggestions pour le renforcement des aspects

positifs de la réforme et la correction des insuffisances

constatées.

A- Hypothèse de recherche

Dans le souci d'atteindre les objectifs de notre étude,

nous avons été amené à poser les hypothèses

suivantes:

1- Hypothèse Générale

L'hypothèse générale est : La

lourdeur de l'ancienne procédure de recouvrement est à la base de

la réforme de recouvrement des impôts d'Etat

2- Hypothèses Spécifiques

Les hypothèses spécifiques sont les

suivants :

- le transfert de recouvrement explique l'amélioration

du taux de recouvrement des recettes fiscales ;

- la couverture nationale du réseau comptable est

insuffisante ;

- L'informatisation de la DGID demeure encore embryonnaire.

- II - Tableau de bord de l'étude et revue de

littérature

A- Tableau de bord de l'étude

C'est un tableau qui présente une synthèse des

préoccupations et se présente comme suit :

TABLEAU DE BORD DE L'ETUDE SUR:

«LA REFORME DE LA PROCEDURE DE RECOUVREMENT DES IMPOTS D'ETAT EN

REPUBLIQUE DU BENIN : BILAN ET PERSPECTIVES»

|

Niveau d'analyse

|

Problèmes

|

Objectifs

|

Hypothèses

|

|

Niveau général

|

Problème Général

L'exercice de la fonction de recouvrement des impôts par

la DGID

|

Objectif Général

Faire le bilan de la réforme d'avril 1989 et formuler

des perspectives d'avenir

|

Hypothèse

Générale

La lourdeur de l'ancienne procédure de recouvrement est

à la base de la réforme de recouvrement des impôts

d'Etat

|

|

Niveaux spécifiques

|

1

|

Problème spécifique

n°1

Transfert du recouvrement en vue d'un accroissement des

recettes fiscales

|

objectif spécifique n°1

Etudier l'impact de la réforme sur l'évolution

des recettes ou faire analyse de l'application de la réforme.

|

Hypothèse spécifique

n°1

Le transfert du recouvrement est l'élément

déclencheur de l'accroissement des recettes fiscales

|

|

2

|

Problème spécifique

n°2

Insuffisances liées à la mise en application de

la réforme

|

objectif spécifique n°2

Identifier les problèmes et les difficultés

liés de l'application de la réforme

|

Hypothèse spécifique

n°2

L'informatisation de la DGID demeure encore embryonnaire.

|

|

3

|

Problème spécifique

n°3

Problèmes opérationnels liés à

l'organisation et au fonctionnement des structures mises en place dans le cadre

de la réforme

|

Objectif spécifique n°3

Formuler des suggestions pour le renforcement des aspects

positifs et la correction des insuffisances

|

Hypothèse spécifique

n°3

La couverture nationale du réseau comptable est

insuffisante

|

A- Revue de littérature

Elle nous permettra dans le cadre de notre travail, de

s'assurer au préalable de l'état des connaissances acquises sur

le thème du recouvrement. Il est donc indispensable pour nous de

recourir aux études effectuées sur notre thème.

Le recouvrement est la phase ultime du processus de

l'activité fiscale. La problématique du recouvrement des

impôts et taxes n'est pas un phénomène nouveau, des travaux

de recherche se sont penchés sur son amélioration et son

rendement.

La réalisation des opérations de recettes et de

dépenses comporte en effet, dans notre organisation financière

deux phases essentielles : une phase administrative au cours de laquelle

est prise la décision de dépenser ou de percevoir une recette, et

une phase comptable au cours de laquelle est effectuée le paiement de la

dépense ou le recouvrement de la recette.

Le problème de recouvrement ne peut donc être

évoqué, sans aborder le fameux principe du droit financier connu

sous la dénomination de `'Principe de séparation des

administrateurs et des comptables''

Contenu du principe

Dans les opérations de recettes et de dépenses,

le droit financier français dont nous avons hérité,

distingue deux fonctions différentes confiées deux corps

distincts de fonctionnaires : la décision qui

appartient aux administrateurs qu'on désigne par

ordonnateurs quand il s'agit de dépenses et

l'exécution, c'est-à-dire les opérations

de caisses, qui est effectuée par les comptables.

Application du principe

La règle de la séparation des administrateurs et

des comptables a une portée différente en matière de

dépense et en matière de recette.

En matière de dépense : le

principe est respecté dans une très large mesure sauf quelques

exceptions qui ne réduisent pas véritablement sa portée.

Les trois premières phases de l'opération dépense

(engagement, liquidation, ordonnancement) ont le caractère

administratif, seule la dernière phase, le paiement relève des

comptables.

En matière de recette : les

assouplissements de la règle sont plus nombreux. On retiendra de

manière générale que : pour les

impôts indirects, au contraire, la règle ne s'applique,

le personnel est chargé d'asseoir l'impôt et de le percevoir.

Pour les impôts directs, la règle est

respectée du fait de l'établissement d'un rôle. L'existence

du rôle met en oeuvre le principe de séparation des

administrateurs et des comptables qui se traduit par la distinction des

opérations d'assiette (confiées originellement aux fonctionnaires

des contributions) et des opérations de recouvrement (confiées

aux comptables du trésor).

Pour ce qui concerne l'Expérience

Béninoise en matière de recouvrement, on se rend compte

que toute une série de dérogations a été

apportée au principe dès les premières années de

l'indépendance. Malgré toutes ces dérogations qui ont

été apportées dans le sens de l'assouplissement du

principe, notamment en matière de recettes, le problème de

recouvrement n'a pas trouvé une solution définitive.

Selon l'exposé de M MONTEIRO Célestin

sur le thème 2 << Problématique du recouvrement des

impôts et taxes : Expérience du Bénin

>>, trois options principales étaient ouvertes aux

autorités politiques de notre pays pour résoudre dans la mesure

possible le problème de recouvrement :

- soit donner à la Direction du Trésor et de la

Comptabilité Publique les moyens nécessaires pour redynamiser les

actions en recouvrement ;

- soit opérer un transfert progressif du recouvrement

à la direction des Impôts ;

- soit transférer globalement et immédiatement

les opérations de recouvrement à la Directions des

Impôts.

Et c'est cette troisième solution qui a

été retenue par le législateur béninois.

Pour dissiper les différentes inquiétudes en ce

qui concerne le respect du principe de la séparation des administrateurs

et des comptables après ce transfert, l'exposant ajoute que ce principe

procède d'une volonté de sauvegarde des deniers publics et est

surtout important en matière de dépenses. Quand il s'agit de

recettes, et particulièrement des impôts que l'administration est

tenue d'asseoir et de recouvrer alors qu'elle n'est pas obligée de

dépenser, le principe de la distinction ne s'impose pas. Mais il est

néanmoins respecté en ce sens que la Direction des Impôts

s'est organisée de sorte que la première fonction est

assumée par les services d'assiette et la seconde fonction

exercée de façon tout a fait autonome par les Recettes des

Impôts.

La pression fiscale optimale selon

LAFFER.

On ne peut aussi aborder la question de la fiscalité

optimale au Bénin sans parler de l'élargissement de la base

imposable, un taux réduit d'imposition sur beaucoup de contribuables est

plus rentable qu'un taux d'imposition élevé sur peu de

contribuables. L'assertion principale de Arthur

LAFFER est la suivante : L'alourdissement de la pression fiscale

n'entraîne pas nécessairement une augmentation des recettes de

l'Etat. En effet, une fiscalité trop lourde modifie les prix relatifs

des facteurs (travail et capital) ; elle perturbe dès lors le

rythme de l'activité économique en pénalisant l'offre.

Selon le modèle macroéconomique de Arthur

LAFFER, il existe un niveau optimal de taxation, et s'il est

dépassé, les recettes fiscales diminuent. La courbe de LAFFER se

présente sous la forme suivante.

Graphique 5 : Courbe de LAFFER

Recettes fiscales

X Y

A

Partie de la courbe

Partie de la courbe

la plus efficace contraire

à l'efficacité

0% PF*

Pression fiscale

Tant que la pression fiscale est inférieure au niveau

PF*, il est possible d'augmenter les recettes fiscales de l'Etat en accroissant

le niveau de taxation ; mais si elle dépasse PF*, les recettes de

l'Etat diminuent car l'effet dés incitatif sur l'offre de travail

l'emporte sur l'effet de la hausse du niveau de taxation.

La courbe de LAFFER illustre bien l'adage qui veut que

« trop d'impôts tue l'impôt ». Elle part de la

constatation évidence que si le taux d'imposition est nul. Il en est de

même si le taux d'imposition est de 100% l'impôt est

également nul. Par conséquent, entre ces deux situations, il

existe un niveau de pression fiscale qui maximise les recettes fiscales.

Selon Canto, Jones et LAFFER, les autorités ont le

choix entre deux taux d'imposition qui fournissent le même montant de

recettes fiscales. Mais sur le graphique n°10, le point X est

préférable au point Y. en effet, l'Etat peut obtenir, avec un

taux faible, le montant de recettes de niveau A en allégeant la charge

des contribuables. Cela permit donc d'atteindre un même financement

public avec une économie à plus forte croissance et à plus

haut niveau d'emploi.

Paragraphe 2 : Choix de la

méthodologie de l'étude : approches empiriques et

théoriques

I- Choix de la méthodologie de

l'étude

La méthodologie est un outil de travail dont se sert le

chercheur pour mieux identifier les outils d'analyse des données et

produire des informations utiles à des analyses subséquentes.

A- Approches empiriques

L'approche empirique consistera à définir les

outils de collecte et de mobilisation des données. Cette collecte devra

s'inspirer des observations et expériences faites en matière de

recouvrement des impôts (données primaires), et des travaux de

recherches antérieures portant sur les procédures de recouvrement

des impôts à travers les propositions de solutions face aux

problèmes soulevés par le recouvrement des impôts.

B- Approche théoriques

L'approche théorique vise à déterminer

les outils d'analyses des données recueillies afin de produire des

diagnostics fiables.

II- Démarche méthodologique

Ici, nous mettrons l'accent sur la méthodologie de

travail, les outils de collectes et d'analyses de données.

A- Méthodologie de travail

La démarche méthodologique suivi à

consister à :

- observer l'exercice actuel du recouvrement par la

DGID ;

- réaliser des entrevues avec les Directeurs et agent

de recouvrement pour prendre connaissance des difficultés et

problèmes rencontrés dans l'exercice de la fonction de

recouvrement ;

- collecter les informations nécessaires pouvant nous

aider dans nos analyses et dans la vérification de nos hypothèses

de recherches ;

- analyser les données collectées grâce

aux outils d'analyses de manière à poser des diagnostics

fiables ;

- enfin formuler des suggestions utiles à

l'amélioration de l'exercice de la fonction de recouvrement des

impôts par la DGID.

Les moyens d'investigations utilisés dans le cadre de

notre recherche sont les suivants :

- les entrevues ;

- les enquêtes ;

- la recherche documentaire.

B- les outils d'analyses

Les outils d'analyses utilisés sont en

général :

- les tableaux statistiques de synthèses de

données permettant une vue et une lecture globale des informations sur

plusieurs années ;

- les schémas et graphiques permettant de

démontrer l'état statique ou dynamique de la situation

étudiée ;

- et les commentaires et critiques.

CHAPITRE PREMIER : COLLECTE ET ANALYSES DES

DONNEES

Ce chapitre sera consacré à la

présentation des données collectées, aux analyses qui en

sont faites et aux diagnostics établis.

Section 1 : Collecte et présentation des

données

Paragraphe1 : Présentation et

réalisation de la collecte

I- Préparation et réalisation de

l'enquête

Comme outils d'enquête, nous avons choisi l'entretien.

Nous avons donc établi un guide d'entretien retraçant l'ensemble

de nos préoccupations de recherche. Nous nous sommes ensuite

orientés vers les directions qui sont à même de mieux nous

édifier. Ainsi nous avons été amené à

parcourir plusieurs services et directions à savoir : La

RPI /DGE, la RNI, la DIE, la Recette des impôts du CIME Littoral, le

service d'assiette N°1 de la DGE, le service informatique de la DGE.

II- Préparation et réalisation de la

recherche documentaire

Dans le cadre de notre recherche documentaire, nous avons

ciblé les documents et revues ayant un intérêt par rapport

à notre thème de mémoire. Il s'agit des textes ayant

régis le recouvrement des impôts avant le transfert d'avril 1989,

et ceux ayant fondé l'exercice de la fonction de recouvrement par la

DGID, des manuels de procédure, des bordereaux de développement,

les relevés statistiques et les rapports d'activités.

Paragraphe 2 : Présentation et limite des

données.

I- Présentation des données.

Notre objectif étant de faire le bilan d'avril 1989,

nous nous sommes intéressés d'abord à ce qui se faisait

avant la réforme, afin de faire la comparaison avec l'actuel état

des lieux.

Les tableaux statistiques présentés feront

ressortir les émissions, les prévisions, les taux de

recouvrement, de réalisation et d'accroissement.

A- Données sur le recouvrement des impôts

avant la réforme.

La classification des impôts et taxes

dont les recettes alimentent le budget de l'Etat, se faisait en deux (02)

grands groupes d'impôt à savoir :

- les impôts déclaratifs qui regroupent les

impôts directs, les impôts indirects et taxes assimilées,

relevant respectivement de l'imposition sur les revenus et sur les

dépenses.

- les revenus domaniaux qui regroupent les droits

d'enregistrement, de timbre et de la conservation foncière.

1- Les impôts déclaratifs

a) Statistiques de recouvrement des impôts directs et

taxes assimilées de 1982 à 1989.

TABLEAU: Evolution des impôts

directs et taxes assimilées: 1982 à 1989 (en millions de FCFA)

|

Années

|

Prévisions

|

Emissions

|

Recouvrements

|

Taux de réalisation

|

Taux de recouvrement

|

Accroissement

|

Taux d'accroissement

|

|

1982

|

10.765

|

6.400,5

|

10.534,9

|

98%

|

164%

|

-

|

-

|

|

1983

|

10.918

|

14.804,0

|

11.124,1

|

101%

|

75%

|

+ 589,2

|

+ 5,6%

|

|

1984

|

11.348

|

17.605,0

|

11.774,4

|

103%

|

66%

|

+ 650,3

|

+ 5,8%

|

|

1985

|

11.500

|

15.794,0

|

9.178,2

|

79%

|

58%

|

- 2.596,2

|

-22,0%

|

|

1986

|

11.620

|

13.847,0

|

7.879,8

|

67%

|

56%

|

- 1.299,0

|

- 14,2%

|

|

1987

|

9.853

|

22.857,0

|

9.368,6

|

95%

|

40%

|

+ 1.488,8

|

- 18,9%

|

|

1988

|

10.000

|

2.627,0

|

7.040,1

|

70%

|

32%

|

- 2.528,5

|

- 24,9%

|

|

1989

|

6.690

|

-

|

2.640,0

|

39%

|

-

|

- 4.400,1

|

- 62,5%

|

Sources: Ministère des finances (Edition

ABM Cotonou). Services de Recettes de DTCP.

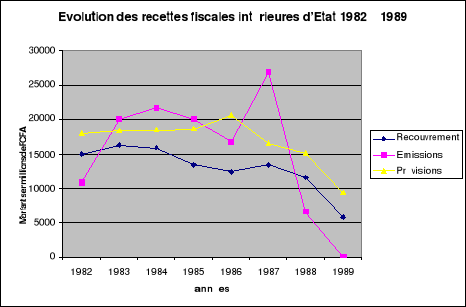

De 1982 à 1989 les recettes des impôts directs

et taxes assimilées n'ont jamais dépassé 11,775 milliards.

De 10,535 milliards en 1982 elles ont respectivement augmenté de 589

millions et 650 millions au cours des années 1983 et 1984. ces recettes

ont ensuite chuté allant jusqu'à 2,640 milliards en 1989.

Au cours de cette période, il a été

remarqué que les émissions étaient largement en

deçà des prévisions. En 1989 et 1988 par exemple, avec

respectivement des prévisions de 11,620 et 10,900 milliards, les

services d'assiette n'ont émis que 4,808 et 2,627 milliards. C'est

seulement en 1984 et en 1987 que les émissions ont dépassé

les prévisions.

b) Les statistiques de recouvrement des impôts indirects

et taxes spécifiques de 1982 à 1989

TABLEAU N° : Evolution des

impôts indirects : 1982 à 1989 (en millions de

FCFA)

|

Années

|

Prévisions

|

Emissions

|

Recouvrements

|

Taux de réalisation

|

Taux de recouvrement

|

Accroissement

|

Taux d'accroissement

|

|

1982

|

6.671,5

|

3.946,1

|

3.946,1

|

59%

|

100%

|

-

|

-

|

|

1983

|

6.940,0

|

4.614,3