III- ANALYSE A PARTIR DU COMPTE DE RESULTAT

III-1- Analyse des SIG en 2005-2004

Tableau n°16 : Analyse des soldes

intermédiaires de gestion 2005-2004

SIG

|

2005

|

2004

|

Variation

|

Eléments

|

Montants

|

Montants

|

En %

|

Marge Brute/matières

|

961 138 990

|

869 661 119

|

10,5

|

Autres charges d'exploitation

|

150 911 970

|

148 912 380

|

1,34

|

Valeur Ajoutée

|

810 227 020

|

720 748 739

|

12,41

|

Charges du personnel

|

704 987 417

|

617 907 004

|

14,1

|

Excédent brut d'exploitation

|

105 239 603

|

102 841 735

|

2,33

|

Dotations aux amortissements

|

82 959 387

|

81 259 387

|

2,1

|

Résultat d'exploitation

|

22 280 216

|

21 582 348

|

3,23

|

Frais financiers

|

3 653 700

|

5 531 271

|

-34

|

Résultat des activités ordinaires

|

18 626 516

|

21 582 348

|

-13,7

|

Impôt sur le bénéfice

|

6 519 280

|

7 553 822

|

|

Résultat de l'exercice

|

12 107 236

|

14 028 526

|

-13,7

|

|

Source : Compte de résultat de la

société SIGES

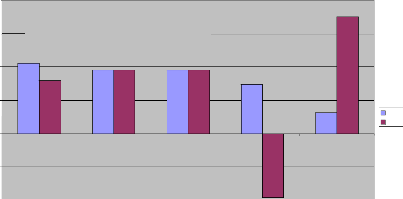

Graphique°1: L'Evolution des Soldes

Intermédiaires de Gestion

1200000000 1000000000 800000000

|

|

|

600000000

|

|

400000000

200000000

0

|

|

|

C.A. V.A. E.B.E. R.E. R.N.

Source : d'après le tableau

n°16

Constat : On remarque une croissance moyenne du

Chiffre d'affaire et de la VA mais une légère hausse de l'EBE et

du résultat d'exploitation. Par ailleurs, une forte baisse

enregistrée du Résultat des activités ordinaires et du

Résultat d'exercice.

Analyse du CA : La progression est d'environ 10,5%

d'une année sur l'autre. A l'échelle d'un exercice, cette

croissance peut traduire d'une manière inexacte l'activité de

l'entreprise.

Analyse de la marge brute sur matière : Une

hausse de 10,5% d'une année à une autre montre une

évolution des prestations réalisées par l'entreprise ;

possibilité de réaliser un excédent

bénéficiaire à la couverture des charges au cours de la

période.

Analyse de la valeur ajoutée : Une hausse de

12,41% de 2004 à 2005.Ainsi, l'entreprise a créé de la

richesse en contribuant positivement à l'économie de la

période. Cette situation se traduit par la baisse des charges.

Analyse de l'Excédent brut d'exploitation : Une

légère hausse de 2,33% d'une année à l'autre.

L'entreprise a donc pu obtenir quelques ressources potentielles du seul fait de

ses opérations d'exploitation.

III-2 - Analyse de l'évolution des ratios

significatifs : - Année 2004 : EBE / CA =102 841

735 / 869 661 119=11,8%

-Année 2005: -EBE / CA = 105 239 603/961 138 990 = 11%.Ce

ratio mesure la capacité bénéficiaire de l'entreprise qui

a baissé légèrement de 2004 à 2005

On constate que l'entreprise arrive à réaliser

quelques bénéfices sur

la période.

-Analyse en terme de productivité :

CA / Effectif moyen21 (Exercice 2004) = 869 661 119 /

985 = 882 904,6

CA / Effectif moyen (Exercice 2005) =

|

961

|

138

|

990 /

|

977

|

= 983 765,6

|

VA / Effectif moyen (Exercice 2005) =

|

810

|

227

|

020 /

|

977

|

=829 301

|

|

21 Source de l'effectif moyen des agents : entretien

avec la direction

VA / Effectif moyen (Exercice 2004) = 720 748 739 / 985 = 731

724,6 On constate qu'au cours de ces différentes années, les

agents arrivent à créer de la richesse pour la

société SIGES mais elle s'est légèrement

appréciée.

-Analyse en terme de contrôle des coûts

:

En 2004 : Charges du personnel / Effectif moyen = 617907004/985

= 627 316,7 En 2005 :Charges de personnel/Effectif Moyen=704 987 417 / 977 =

721 583,84 Les charges du personnel ont connu une hausse au cours de ces deux

années

La valeur ajoutée moyenne par salaire en 2004 est de 731

724,6 alors que le salaire moyen par effectif est de 627 316,7.

La valeur ajoutée moyenne par salaire est de 829 301

alors que le salaire moyen par effectif est de 721 583,84.Le

différentiel de marge absolue est alors de (829 301-721 583) = 107 717,

16 de valeur ajoutée par salarié induit une situation très

faible.

-Analyse en terme d'évolution :

RE / CA = 12 107 236 / 961 138 990 = 1,26%

A travers ce ratio, on constate que la profitabilité de

l'entreprise est très faible, cela est dû au charges du personnel

et les frais généraux de la SIGES élevées.

- Autres ratios relatifs à la V.A.

Ratios

|

Eléments

|

2005

|

2004

|

EBE

|

Taux de rentabilité

économique

|

105 239 603 = 19%

|

102 841 735 = 24%

|

Total actif

|

|

429 429 277

|

R12 : Frais personnel

|

FP

|

704 987 417 =87%

|

688 265 455 = 95%

|

VA

|

VA

|

810 227 020

|

720 748 739

|

R13 : Frais financier

|

FF

|

3 653 700 = 0,4%

|

5 531 271 =0,7%

|

VA

|

VA

|

810 227 020

|

720 748 739

|

R15 : Impôt et taxe

|

Impôt

|

6 519 280 = 0,8%

|

7 553 822 = 0,9%

|

VA

|

VA

|

810 227 020

|

810 227 020

|

Résultat net

|

RN

|

12 107 236 = 1,4%

|

14 028 526 = 1,7%

|

VA

|

VA

|

810 227 020

|

810 227 020

|

|

Source : Compte de résultat de la

société SIGES

On peut constater à travers ces ratios issus de la Valeur

Ajoutée que :

- Le taux de rentabilité économique a

baissé au cours de ces deux exercices mais demeure moyenne (de 24

à 19%) ;

- Baisse des frais financiers engagés ;

- La masse salariale est très élevée ;

- La pression fiscale faible ;

- Baisse de la profitabilité de l'activité.

On peut noter que la rentabilité financière

n'existait pas en 2004 et s'est appréciée progressivement en 2005

mais demeure toujours très faible.

La performance financière R18 :

Elle s'apprécie par le taux de rentabilité financière (TR

financière)

TR financière = Résultat net

Capitaux propres

Année 2005 TR financière = 12 107 236 = 20%

59 916 823

Année 2004 TR financière = 14 028 526 = -

52%

-26 809 587

On peut noter que la rentabilité financière est

négative en 2004 et s'est appréciée progressivement en

2005 mais demeure toujours très faible (à 20%).

Tableau n°17 : Détermination des soldes

financiers de l'exercice

Eléments

|

2005

|

2004

|

Variations

|

E.B.E.

|

105 239 603

|

79 378 176

|

32,58 %

|

CAFG

|

95 066 623

|

95 287 913

|

- 0,23 %

|

AUTOFINANCEME NT

|

95 066 623

|

95 287 913

|

- 0,23 %

|

? B.F.E.

|

73 977 519

|

- 96 228 124

|

|

ETE

|

31 262 083

|

175 606 300

|

- 82,19 %

|

|

Source : Tableau financier des ressources et

emplois

Graphique n °2 :Evolution des soldes financiers

de l 'exercice 2005-2004

E.B.E. CAFG Autofinancem B.F.E.

E.T.E.

2005

2004

200000000

150000000

100000000

50000000

0

-50000000

-100000000

-150000000

Source : d'après le tableau

n°17

Commentaire : Baisse de la CAFG et de

l'Autofinancement de 0,23%.Cela traduit le faible potentiel de financement et

de liquidité de l'entreprise. Par ailleurs, l'Autofinancement de 2005

est constitué des seules dotations aux amortissements de la

période, déduction faite aussi de la perte enregistrée

(baisse de résultat de l'exercice de 13,7%)

Toutefois, la société dégage une

capacité de financement (? BFE) de son exploitation ce

qui montre qu'elle a un bon niveau de la gestion des crédits avec les

clients et fournisseurs.

En outre, on constate une dégradation de la

trésorerie au cours de ces deux années ainsi, l'entreprise sera

dépendante de ses propres ressources financières. Cela peut

s'expliquer par une hausse essentiellement en 2005 dû par l'importance de

la hausse du poste « Autre créances ».

|