Problématique de la retraite en Cote d'Ivoire: analyse comparative des systèmes de retraite de la CGRAE et la CNPS( Télécharger le fichier original )par Ibrahima DIABAGATE Université d'Abidjan Cocody - DEA Sociologie du travail et des entreprises 2008 |

III - DES ASPECTS SOCIO ECONOMIQUES DES RETRAITES3.1 Des aspects sociaux 3.1.1 Répartition des enquêtés selon l'effectif des enfants et des individus à charge Répartition relative à l'effectif des enfants

Les statistiques présentés dans ce tableau indiquent que 45 % des enquêtés ont entre 6 et 10 enfants ; 26.5 % ont entre 3 et 5 enfants ; 25.5 % ont plus de 11 ans et enfin, 03 % ont au moins 2 enfants. Il ressort donc que la majorité relative des retraités ont entre 6 et 10 enfants à charge, donc une famille nombreuse numériquement. Cette prédominance ne fait que corroborer le taux de natalité élevé qui caractérise le pays. Un constat révélateur sur ce point, on rencontre de moins en moins des retraités de la CGRAE ayant des familles nombreuses (0 à 5), car le nombre d'enfants varie en raison du niveau d'instruction. C'est dire que plus on est instruit moins on a d'enfant. Inversement, les moins nantis intellectuellement parmi les retraités ont plus d'enfant et ceux-ci sont socialement moins indépendants. C'est l'illustration du coté de la CNPS, ce sont des retraités ayant des familles nombreuses dont l'effectif oscille entre 6 et 11 membres. Ce qui est à la base du stress lié à toutes sortes aux pressions sociales

Répartition relative le nombre d'individus à charge

Au regard des statistiques, on se rend compte que 36 % des enquêtés ont plus de 11 individus à charge ; 31.5 % ont entre 6 et 10 individus à charge ; 27.5 % ont entre 3 et 5 individus à charge et enfin, 05 % ont au moins 2 individus à charge. Il ressort que la majorité des retraités ont plus de 11 individus en charge ; donc une famille nombreuse, eu égard aux charges socio-économiques. Cette prédominance s'explique par le fait qu'en Côte d'Ivoire, les familles sont très élargies. Elles s'étendent aux progénitures des soeurs, des frères, des cousins et cousines. Ce sont donc des retraités, qui en dépit de leurs familles déjà nombreuses, reçoivent d'autres membres. Ce qui dans la réalité pose des problèmes socio économiques tels de survie alimentaire, de commodité existentielle en terme d'occupation spatiale, sans omettre des charges domestiques de plus en plus importantes liées au surpeuplement. Toutes choses ne permettant un développement humain durable des acteurs sociaux. Cependant, nos entretiens montrent une réalité. En effet, les retraités de la CGRAE, ex fonctionnaires ou agents de l'Etat reçoivent, assistent plus de membres que ceux de la CNPS. C'est dire que certains ex fonctionnaires, à travers leur statut de « fonctionnaire » sont plus sollicités afin de recevoir des membres de leurs familles, généralement pour poursuivre les études ou apprendre un métier. L'effectif des membres oscille entre 2 et 3 par retraité. Toute chose augmentant les différentes charges socio économiques et domestiques du retraité. Ce fait constitue souvent un obstacle non seulement à la réalisation de ces derniers, mais également à la souscription d'une épargne complémentaire. 3.1.2 Répartition des enquêtés selon la possession d'un bien immobilier

Ce tableau relatif à la possession d'un bien immobilier indique : 62% des retraités interrogés possèdent un bien immobilier, contre 38% qui n'en possèdent pas. On peut déduire donc que la majorité absolue des retraités ont acquis un bien immobilier. Cela revient à souligner que bien que la conjoncture économique persiste et les charges socio économiques en pleine croissance, certains retraités arrivent à se distinguer et ce, par le biais des réalisations et investissements immobiliers, qui constituent, de nos jours, un gage de réussite sociale. Quant à ceux ne possédant pas de bien immobilier, cela tient de deux faits ; d'une part, c'est le résultat de la mauvaise gestion du salaire pour certains, d'autre part, ils évoquent la modicité du salaire ne permettant pas de résoudre leurs besoins familiaux eu égard aux charges, encore moins investir ou épargner. Notons par ailleurs que pour la plupart les ex fonctionnaires qui possèdent des biens immobiliers, donc majoritairement les retraités de la CGRAE. Quant à ceux de la CNPS, sont minoritairement les agents administratifs, les cadres. 3.1.3 Répartition des enquêtés selon la question « êtes vous heureux d'être à la retraite ? »

Au regard des statistiques, on remarque que : 83.5 % des retraités estiment être heureux à la retraite, contre 16.5 % qui affirment le contraire. Il ressort que la majorité absolue des retraités se sentent heureux à la retraite. Cela est plus normal que la retraite apparaît comme un aboutissement logique des années d'activités professionnelles. Il faut à un moment donné se retirer de son service employeur. Ce sont pour la plupart des retraités qui ont pu réaliser certains de leurs projets. Pour ce qui est de ceux qui ne sont pas heureux, ce sont des acteurs sociaux n'ayant pas pu se réaliser et qui dépendent exclusivement de la pension de retraite. Ainsi, la théorie des conflits qui tentent d'expliquer les conduites des retraités en fonction des variables socio économiques qui les conditionnent. L'hypothèse est « les conduites des retraités sont largement déterminées par le niveau et la nature des ressources matérielles et intellectuelles héritées de la vie active57(*) ». En d'autres mots, puisque les relations sociales sont fondées sur le principe de l'échange ou de la réciprocité, il ne faut pas comprendre que la mise à la retraite contribue à la dévalorisation du travailleur et en particulier du travailleur moins fortuné. On explique ce phénomène dans les termes suivants : « le processus de dévalorisation sociale... est plus rapide chez ceux qui ne disposent pas comme monnaie d'échange sociaux d'aucune forme de ce que nous avons appelé capital économique ou culturel58(*). » 3.1.4 Répartition des enquêtés selon la perception de soi

Relativement à la perception de soi, les données recueillies révèlent que : 71.5 % des retraités interrogés se sentent utiles, 16.5 % ne se sentent pas utiles et enfin, 12 % se sentent un peu utiles. Il ressort que la majorité absolue des retraités se sentent utiles. L'utilité relativement interprétée par les acteurs sociaux prédomine et cela du fait que ceux-ci affirment être en bonne santé morale et physique pouvant leur permettre de s'occuper de leurs enfants et petits enfants. Ils sont encore utiles à la société par un transfert des compétences et des expériences et même se reconvertir dans certaines activités. Pour ceux qui ne sent pas utile ou un peu, cela est lié à la place et au nouveau statut qu'ils occupent désormais. En effet, la retraite, en tant construction sociale, restructure les rapports sociaux et des mutations d'opèrent. Du fait de la cessation des activités et du revenu, certains individus et dans certaines communautés perdent la considération, l'estime et certains avantages sociaux. Cette perte crée en eux, des sentiments de gène, de rejet à tel enseigne qu'ils sentent une certaine frustration, dévalorisation et délaissement total. Selon la théorie du désengagement, le nombre des activités et des rôles sociaux d'un individu diminue, et les liens affectifs qui l'unissent à ses univers sociaux perdent leur intensité à mesure qu'il avance en âge. Ce processus de marginalisation de la personne vieillissante s'effectue sans heurts ni difficultés, car il est perçu comme normal et bénéfique tant par l'individu concerné que par son entourage. Ainsi, Anne -marie Guillemard59(*) renchérit « les auteurs de la théorie du désengagement estiment que le processus normal du vieillissement correspond à un double désengagement inévitable et réciproque. D'une part, l'individu se retire de la société. D'autre part, la société reprend progressivement à l'individu toutes les responsabilités sociales qui lui étaient auparavant conférées. Une des manifestations de ce désengagement sera la moindre cohésion du réseau des relations sociales dans lequel est inséré le retraité. Cette modification qualitative accompagnera la réduction quantitative des échanges sociaux s'effectuant entre la personne âgée et la société ». Et pourtant, le concept de retraite désigne une réalité sociale qui ne se résume plus à l'invalidité sociale, physique, économique et psychologique. Si l'histoire de la retraite fait rimer retraite/impotence, retraite/indigence, retraite/dépendance économique, physique, psychologique ou encore retraite vulnérabilité sociale et sanitaire ; c'est parce qu'elle apparaît comme la dernière étape de vie avant la mort. La nouvelle réalité sociale montre que le retraité n'est plus socialement mort, ni réduit au rôle de consommateur. C'est un sujet susceptible de participer à la vie de la société au niveau culturel, économique et politique. 3.1.5 Répartition des enquêtés selon la réception d'un soutien financier

Relativement à la réception d'un soutien financier, les statistiques montrent que 66.5 % des retraités interrogés ne reçoivent aucun soutien financier ; 17 % reçoivent souvent et enfin, 16.5 % reçoivent régulièrement un soutien financier. Il ressort donc que la majorité absolue des retraités ne reçoivent aucun soutien financier. Cette prédominance peut s'expliquer par le fait que la persistance de la crise socio économique, a entraîné une déstabilisation des liens communautaires d'entraide et de leur solidarité. C'est donc le déclin des liens de solidarité intergénérationnelle qui ont affecté les rapports sociaux entre les actifs et les inactifs. Comme le soutiennent les théoriciens du conflit, les relations familiales sont également régies par le principe de l'échange, toutefois, il n'y a pas que le capital culturel et économique du retraité, qui compte dans ce marché des relations familiales. La trajectoire sociale franchie par l'enfant relativement à la position de son père devra aussi être prise en considération. Concernant ceux qui reçoivent un soutien financier(16.5 %), même souvent (17 %), cela est le résultat des liens familiaux forts car pour la plupart, ce soutien provient des enfants socialement indépendants et des frères encore en activité. C'est dire que les relations familiales mises en évidence par la théorie du conflit sont capitales dans le soutien financier accordé par la famille aux acteurs sociaux retraités. 3.1.6 Répartition des enquêtés selon l'atteint d'une maladie chronique

A travers les statistiques présentés dans ce tableau, on remarque que 64.5 % des retraités interrogés ne sont pas atteint d'une maladie chronique, contre 35.5 % qui sont atteint d'une maladie chronique liée à la vieillesse. Il ressort donc que la majorité absolue des retraités ne sont pas atteint de maladie chronique. Cela revient à dire que certains retraités jouissent d'une santé parfaite durant la vieillesse. Pour ceux qui y sont atteint, ce sont respectivement l'hypertension artérielle, le diabète , la cécité, le cancer prostatique, tumeur osseuse et autres. Ainsi, les retraités apparaissent fragiliser par le long processus du vieillissement à la retraite et soumis à l'impact du temps. Cela va de pair avec cette réflexion de J.C. Henrard60(*) « le vieillissement de la population s'accompagne d'une augmentation du nombre de personnes atteintes de maladies chroniques, non mortelles, plus ou moins invalidantes. Ces maladies ajoutent un ralentissement fonctionnel aux effets du vieillissement ; ceci accentue le risque et la difficulté ou même l'incapacité à effectuer un certain nombre de gestes et d'activité de la vie courante ». C'est dire que durant la vieillesse post retraite, les retraités sont soumis à une panoplie de maladies. 3.2 Des aspects économiques 3.2.1 Répartition des enquêtés selon leur appréciation du salaire d'activité

Les statistiques relatives à l'appréciation du salaire des retraités montrent que 50 % des retraités interrogés le jugent insuffisants ; 39 % le jugent moyen et enfin, 11 % le jugent suffisant. Il ressort donc que la majorité absolue des retraités juge le salaire d'activité insuffisant. Pour ce qui est, des ex fonctionnaires, les différents avancements dans le corps d'emploi respectif n'ont pas été suivis d'effets financiers, ce qui a eu pour conséquence une stabilité des salaires, qu'ils désignent sous le vocable « blocage des salaires » eu égard à la hausse du niveau de vie dans le pays. Concernant les travailleurs salariés, l'abondance de la main d'oeuvre qualifiée est à bon marché, à telle enseigne que certains employeurs ne respectent pas les barèmes salariaux. De même, eu égard à la corruption généralisée, les textes réglementaires notamment le code du travail n'est pas respecté, encore moins appliqué avec rigueur. Cependant, les ex fonctionnaires pour la plupart jugent leur salaire moyen par rapport aux salaires des travailleurs salariés, qui demeurent en deçà des normes ; excepté les cadres du secteur privé. Toute chose ne permettant à l'ensemble des actifs de mener le genre de vie qu'il désire. 3.2.2 Répartition des enquêtés selon le montant de la pension de retraite

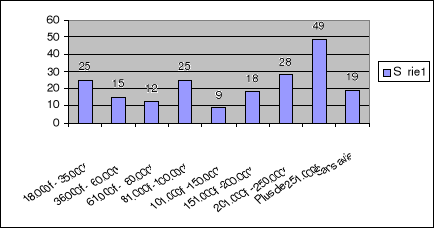

Les statistiques de ce tableau relatif au montant de la pension des retraité indiquent que 38.5 % des retraités interrogés ont respectivement une pension de retraite comprise entre 18.000f et 100.000 f et entre 200.000f et plus ; 13.5 % ont une pension de retraite comprise entre 100.000f et 200.000 f; enfin, 09.5 % n'ont pas signifié le montant de leur pension de retraite. On se rend compte qu'une égalité s'impose entre ceux qui ont une pension de retraite oscillant entre 18.000 f et 100.000 f et ceux de 200.000 f et plus.

GRAPHIQUE PRESENTANT LE NIVEAU DES PENSIONS C'est dire que la majorité relative des retraités se situent dans ces tranches. A la CNPS, le niveau de la pension parait relativement basse ; en cela, le montant minimum est de 18.303 f, soit la moitié du SMIG en vigueur. L'étude révèle que la pension moyenne est de 80.000f à la CNPS. Le faible du niveau des pensions de retraite peut être mis en relation avec le taux de cotisation qui s'avère relativement bas (8 %). C'est un système non contributif, dans lequel il subsiste un plafonnage des cotisations et par conséquent des pensions de retraite. Du côté de la CGRAE, la pension de retraite parait relativement moyenne par rapport à celle de la CNPS. Ce niveau de pension moyen qui est de 120.000f peut être mis en rapport avec le taux de cotisation (18 %) et du mode calcul utilisé dans cette institution. Toutefois, que se soit à la CGRAE ou à la CNPS, le niveau de la pension de retraite des acteurs sociaux retraités parait relativement insuffisant, voire insignifiant, ne permettant pas un développement humain durable de cette frange vulnérable de la société. En conséquence, les théoriciens du conflit postulent que la personne âgée sans ressource économique, une fois à la retraite, se trouve isolée et en rupture avec le reste de la société : c'est la mort sociale. Au lieu de mettre l'accent sur des mesures qui favoriseraient l'adaptation du retraité, comme l'avait fait les théoriciens de l'activité, les solutions proposées s'inscrivent plutôt dans un processus de transformation sociale qui modifierait tant les conditions de travail que les rapports entre les périodes de travail et non travail. En somme cette théorie soutient que c'est en intervenant en amont plutôt qu'à la retraite que l'on améliorera le sort des retraités les plus démunis. Intervenir en amont est également sensibiliser les futurs retraités à leurs conditions de vie présentes et futures. Ce type d'intervention vise deux objectifs : favoriser chez les pré -retraités et les retraités des initiatives collectives qui contribueront à l'amélioration de la situation de tous les retraités, en même temps, cette action de conscientisation s'inscrit dans une perspective de prévention, en ce sens qu'elle devrait permettre à chacun une plus grande maîtrise de son avenir. 3.2.3 Répartition des enquêtés selon leur appréciation de leur pension de retraite

Les statistiques relatives à l'appréciation de la pension de retraite indiquent que 62.5 % la jugent insuffisantes ; 31.5 % la jugent moyenne et 06 % la jugent suffisante. On déduit donc que la majorité absolue des retraités interrogés jugent leur pension de retraite insuffisante. Cela est d'autant plus normal qu'ils jugent leur salaire insuffisant, à plus forte raison, la pension de retraite qui n'est qu'un revenu de remplacement. C'est une relation de cause à effet, qui est établie entre le salaire et la pension de retraite, qui n'est évaluée au mépris des paramètres socio économiques du pays. De nos investigations, il ressort que la pension minimale est de 18.000 Fcfa à la CNPS et de 80.000 Fcfa à la CGRAE. Cependant à la CGRAE, la pension de retraite parait relativement acceptable car la moyenne déduite est de 120.000 F CFA ; du coté de la CNPS, la moyenne des pensions étudiées est de 80.000 Fcfa. On se rend compte que de façon générale, la pension de retraite est relativement insuffisante, car elle ne tient pas compte des paramètres socio-économiques du pays , encore moins du niveau de vie ,en perpétuel croissance. 3.2.4 Répartition des enquêtés selon la souscription à une épargne complémentaire

Relativement à la souscription à une épargne complémentaire, les résultats montrent que : 80.5 % des retraités n'ont pas souscrire à une épargne complémentaire ; contre 19.5 % qui ont souscrit à une épargne complémentaire. Il ressort donc que la majorité absolue des retraités n'ont souscrit à aucune épargne complémentaire. Ils évoquent deux raisons. D'abord, la modicité du traitement salarial, qui ne permet pas de satisfaire totalement leurs besoins et charges familiales, encore moins penser à un quelconque investissement ou épargne. Pour eux, le niveau du salaire est un obstacle à l'épargne, tant entendu que l'épargne est la partie du revenu non affectée aux dépenses. Ensuite, ils évoquent le mode de gestion du salaire et des fortes pressions liées à la sorcellerie. Bien souvent, certains travailleurs vivent au-delà des ressources qu'ils disposent. C'est dire que les dépenses qu'ils effectuent sont supérieures aux salaires. D'autres par contre, sont sous l'emprise de forces mythiques ne leur permettant pas d'asseoir une gestion rigoureuse et parcimonieuse du salaire. Concernant ceux qui ont souscrit à une épargne complémentaire, cela résulte d'une gestion rigoureuse et intelligente des ressources. Les épargnes complémentaires sont logées dans institutions bancaires, des assurances privées commerciales et les institutions micro crédits. Ce qui est avantageux pour les souscripteurs, en ce sens qu'ils pourront bénéficier de prêts pour le financement de leurs projets. Cependant, l'on constate que du coté de la CGRAE, l'épargne complémentaire est plus développée et valorisée, car procurant beaucoup d'avantages tel l'accession au prêts bancaires. Tandis que du coté de la CNPS, c'est une sorte de déclin de l'épargne, même si elle existe, c'est pour la plupart dans institutions de micro crédits telles la CECP, la COOPEC et la CMEC. 3.2.5 Répartition des enquêtés selon l'entrepreneuriat d'une AGR

A la question de savoir s'ils ont entreprise une AGR, les résultats indiquent que 82.5 % n'ont pas entrepris une AGR, tandis que 17.5 % ont entrepris une AGR. Il ressort donc que la majorité absolue des retraités interrogés n'ont pas entrepris d'activité génératrice de revenus. Cette prédominance s'explique par le fait qu'en Côte d'Ivoire, les retraités n'ont pas conscience du fait que les activités génératrices de revenus pourraient leurs procurer des ressources financières, soit en attendant la pension de retraite, soit en guise de ressources additionnelles et complémentaires. C'est à juste titre qu'en étudiant les stratégies de réinsertion des ex fonctionnaires, un auteur fait ressortir que le degré de réinsertion ou de reconversion est fonction de la situation socio économique et du niveau d'instruction. Pour lui, les difficultés financières se sont avérées être des freins à la reconversion socio professionnelle. C'est dire que la modicité relative du salaire décriée par certains retraités ne leur permettent en aucun cas à se reconvertir dans d'autres activités durant la retraite. Alors que la théorie du désengagement61(*) sanctionne l'inactivité, la théorie de l'activité invite au contraire le retraité à trouver des substituts aux rôles sociaux qui lui ont été enlevés. Elle l'invite à suppléer aux rôles perdus par de nouvelles activités, afin de minimiser les effets négatifs de la retraite ou de l'abandon du foyer par les enfants62(*). La retraite, entendons par la vieillesse, « n'est plus considéré comme le temps de l'immobilité (...), mais elle représente le temps privilégié...le temps du perpétuel loisir...désormais la retraite est le temps de la vitalité et de la participation ». En d'autres mots, cette théorie de l'activité affirme que le bonheur de la retraite est fonction de l'engagement et de la participation du retraité à la vie sociale. Pour ceux qui ont entrepris des AGR, ce sont pour la plupart des techniciens, agent de maîtrise, qui confinés dans les activités de construction, de soudure, mécanique, ont pu s'installé soit par association, soit à leur propre compte afin de mener leur activité. Pour d'autres, ce sont les activités champêtres qui les occupent. Ces derniers sont à l'abri de certaines difficultés socio économiques durant la vieillesse. Notons par ailleurs que la reconversion est plus développée chez les retraités de la CNPS que ceux de la CGRAE. 3.2.6 Répartition des enquêtés selon les dépenses prioritaires

Relativement aux dépenses prioritaires des retraités, les résultats montrent respectivement que : 77,5 % des retraités ont pour dépenses prioritaires la nourriture ; 12 % le logement ; 06.5 % l'éducation des enfants ; 03 % les charges domestiques ; 01 % la santé et enfin, 0.5 % la dîme. Il ressort que la majorité absolue des acteurs sociaux ont pour dépense prioritaire la nourriture quand ils reçoivent leur pension de retraite. Cette prédominance révèle le caractère indispensable de la nourriture pour la suivie et son l'importance dans la vie des acteurs sociaux. La nourriture apparaît comme un besoin vital nécessaire à la survie et à l'épanouissement des individus dans la société. Quant au logement, c'est une dépense prioritaire pour ceux qui ne possèdent pas leur propre maison, ils sont, pour ainsi dire, dans une situation de location vis-à-vis du propriétaire. C'est une obligation pour eux de s'acquitter prioritairement chaque mois des charges inhérentes afin de pallier à une expulsion. C'est à juste titre que Dedy séri dans une étude sur les ex fonctionnaires a dévoilé que 33% sont en sous location des maisons qu'ils habitent. C'est dire que jusqu'à la retraite, certains retraités ne possèdent pas leurs propres maisons. Concernant ceux dont la dépense prioritaire est l'éducation, ce sont particulièrement des retraités qui ont des enfants à scolariser et qui fondent leur espoir sur la réussite scolaire de leurs enfants, tant entendu que l'école apparaît dans certaines mesures comme la voie formelles de réussite dans la vie. Les charges domestiques sont prioritaires pour ceux qui non seulement sont en bonne santé, mais également, vivent dans leurs propres maisons, avec souvent des enfants socialement indépendants. Ils sont pour autant affranchis de certaines charges. Mais d'autres charges demeurent telles le payement des factures d'eau et d'électricité, ainsi que le personnel de maisons. Quant à la santé, c'est pour ceux qui présentent des maladies chroniques liées à la vieillesse. Cette étude a révélée que 64.5 % des retraités interrogés ne sont pas atteint de maladie chronique, ce qui pourrait éventuellement expliquer ce taux faible accordé à la santé. Ces dépenses prioritaires ainsi hiérarchisées mettent en évidence les nécessités vitales de l'ensemble des acteurs sociaux retraités. Et c'est à juste titre que dans un texte63(*), les Nations Unies soulignent que « la façon dont les personnes vivent quotidiennement, dont elles mènent leur existence et dont elles s'épanouissent est fonction de la sécurité du revenu, des soins de santé dans de multiples secteurs, du logement et des services sociaux ainsi que leur participation, leur intégration et leur potentiel de développement au sein de la société » cela revient à indiquer la nécessité que constitue la pension de retraite pour les acteurs sociaux retraités et des incidences des retards du payement sur leur vie quotidienne, car nécessairement la vie des individus,leur existence au cours du parcours de vie est lié à la satisfaction de certains besoins. 3.2.7 Attente des retraites en matière de pension de retraite Les attentes des retraités en matière de pension de retraite se résument en quelques points ; il s'agit de la : --Revalorisation ou augmentation des pensions de retraite, eu égard aux contextes socio économiques. --Réduire les délais de liquidation des pensions de retraite --Cessation des précomptes d'imposition effectués sur la pension de retraite --Vulgarisation par une communication l'information et le mode de calcul de la pension de retraite. IV- DU DYSFONCTIONNEMENT DES REGIMES AUX CONDITIONS DE VIE DIFFICILES DES RETRAITES 4.1 Appréciation des prestations des institutions 4.1.1 Répartition des enquêtés selon les informations reçues sur les prestations de retraite

A la question de savoir s'ils ont reçu des informations sur les prestations de retraite, l'enquête révèle que : 75.5 % avouent n'avoir reçu aucune informations, contre 22.5 % qui affirment avoir reçu des informations relatives aux prestations de retraite et enfin 02 % restent sans avis. Il ressort donc que la majorité absolue des retraités n'ont reçu aucune information relative aux prestations de retraite. Cette prédominance dénote d'un manque de communication efficace et adaptée des structures de gestion envers la population des retraités. Concernant ceux qui ont été informés, cela à été possible par un passage régulier dans les structures et ce, par le biais respectivement des affichages, de bouche à oreille, la télévision (le dépôt des certificats de vie). Cependant, en matière d'information et de communication, la CNPS arrive tant bien que mal, à travers des émissions à la télévision nationale, à se départir de la CGRAE, qui présente encore des carences en communication. 4.1.2 Répartition des enquêtés selon l'appréciation de l'accueil

Relativement à l'appréciation de l'accueil dans les différentes institutions, les résultats indiquent que : 67.5 % estiment que l'accueil est bon ; contre 26.5% qui affirment le contraire et enfin, 06% qui restent sans avis. Il ressort donc que la majorité absolue des retraités apprécient positivement l'accueil dans les institutions. Cela est relativement lié aux différentes mutations organisations subies par les institutions, non seulement dans l'amélioration des prestations, mais aussi dans la prise en compte des besoins et aspirations des retraités, qui assurent la pérennité de ces institutions. Quant à ceux qui désavouent l'accueil, c'est qu'ils ont été plus ou moins victimes d'un mauvais accueil d'un agent, qui est lié à une mauvaise organisation des services d'accueil. Cependant notons qu'au dire des retraités, l'accueil est particulièrement meilleure à la CGRAE qu'à la CNPS. Pour exemple, à la CGRAE, il y a des jours de réception (mardi et jeudi) pour traiter les problèmes des retraités. Cela est presque inexistant à la CNPS, dont l'accès demeure difficile aux retraités quand ils ne bénéficient pas d'un rendez-vous. 4.13 Répartition des enquêtés selon la connaissance du mode de calcul de la pension

A la question de savoir s'ils connaissent le mode de calcul de la pension de retraite, les résultats montrent que : 91% des retraités ignorent le mode de calcul, tandis que 09% avouent connaître le mode de calcul.

Il ressort donc que la majorité absolue des retraités ignorent le mode de calcul de la pension de retraite. Cela met en exergue deux situations problématiques de la communication. D'une part, le manque de communication des structures de gestion envers les retraités ; d'autre part, le manque de culture et d'information des retraités envers les structures de gestion. Certains retraités affirment même que souvent aucun agent dans les structures de gestion, n'est disposé à leurs donner les informations nécessaires. Quant à ceux qui connaissent le mode de calcul, cela est lié au fait qu'ils ont participé pour la plupart à des formations et séminaires syndicaux sur le sujet ; et pour d'autres chargés de la gestion du personnel dans leurs entreprises respectives. C'est un constat révélateur car la plupart des retraités ivoiriens ne connaissent pas le mode de calcul de la pension de retraite. 4.1.4 Répartition des enquêtés selon la connaissance des procédures de liquidation

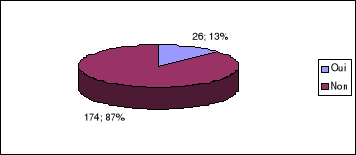

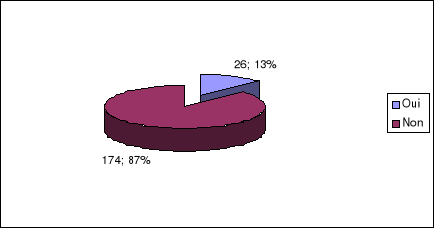

Sur la connaissance des procédures de liquidation des dossiers de retraite, les résultats présentés dans ce tableau indiquent que : 87 % des retraités interrogés ne connaissent pas les procédures de liquidation ; contre 13 % qui affirment connaître.

DIAGRAMME PRESENTANT LA CONNAISSANCE DE LA PROCEDURE DE LIQUIDATION DE LA RETRAITE Il ressort que la majorité absolue des retraités ne connaissent pas, encore moins ne maîtrisent les procédures de liquidation des dossiers de retraite. Cela dénote un déficit d'information des retraités et qui leur est préjudiciable, dans la mesure où il s'agit pour eux de chercher à s'informer afin de mieux comprendre les mécanismes. Quant à ceux qui connaissent, c'est un avantage pour eux, dans la mesure où ils pourront eux-mêmes suivre leurs dossiers de retraite aux différents stades de la liquidation. Que se soit du coté de la CGRAE comme de la CNPS, les procédures de liquidation des dossiers de retraite ne sont pas connues, encore moins maîtrisées. Même au cas où elles apparaissent connues, elles demeurent toutefois mal connues. 4.1.5 Répartition des enquêtés selon la satisfaction à l'égard des conditions de payement

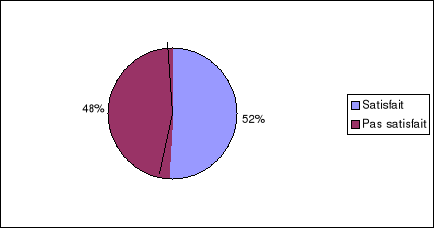

A la question de savoir s'ils ont satisfait ou pas des conditions de payement, les résultats obtenus révèlent que 52 % sont satisfaits ; contre 48 % qui sont insatisfaits.

DIAGRAMME PRESENTANT L'OPNION DES RETRAITES SUR LES CONDITIONS DE PAYEMENT Il ressort donc que la majorité absolue des retraités interrogés sont satisfaits des conditions. Cela se traduit principalement par l'organisation mise en oeuvre par les institutions en vue de satisfaire pleinement, efficacement et répondre aux attentes des retraités, qui demeurent la préoccupation majeure des institutions. A la CGRAE qui parait mieux organiser que la CNPS se caractérise par un ordre chronologique de payement et à tout de rôle. Les retraités de cette structure sont quasiment assis et attendent progressivement leur tour sans bousculade. Du coté de la CNPS, l'organisation du payement se réalise par année de naissance mais bien souvent le chronogramme établit n'est pas respecté scrupuleusement non seulement à cause du fort taux d'analphabétisme des retraités, mais également les conditions dans lesquelles ils sont installés sur les lieux de payement (manque d'encadrement). Il appert donc l'insatisfaction des retraités est plus perceptible à la CNPS qu'à la CGRAE. 4.1.6 Les problèmes majeurs de la retraite selon les retraités Pour les retraités interrogés, les problèmes de la retraite résultent du système de retraite qui n'est pas adapté à la situation socio économique du pays. En effet, le problème économique, qui apparaît comme le plus capital résulte d'un manque de moyens financiers des régimes de retraite et par conséquent des retraités. Cela est perceptible à travers le niveau relativement faible du niveau de la pension de retraite. Toute chose ne permettant pas de satisfaire leurs propres besoins, encore moins ceux de leurs familles. Les retraités sont en proie à des difficultés d'accès aux soins de santé, ou prise en charge médicale, de logement, de transport, d'éducation et scolarisation des enfants socialement dépendants, de nourriture, d'épanouissement socio culturel. Ensuite, le problème administratif, caractérisé par la lenteur et la lourdeur manifeste, légitimé par un système corrompu. Cette caractéristique majeure entérine la lenteur dans le processus de traitement des dossiers de retraite, entraînant ainsi des retards constants dans le payement de la pension de retraite. Ce qui constitue un obstacle au bien être socio économique des retraités. Enfin, le problème parait plus individuel que collectif. En effet, la psychose à l'égard de la retraite, fait que certains travailleurs ne s'y évertuent aucunement à la préparer, au point qu'ils sont surpris quant elle vient. Alors qu'elle suppose une préparation minitieuse et rigoureuse tout au long de la vie active sinon le premier qui marque l'entrée dans la vie active. 4.1.7 Répartition des enquêtés selon les rapports entre les structures de gestion et les retraités

Sur la question de l'appréciation des rapports entre les structures et les retraités, les résultats obtenus montrent que : 45 % estiment que les rapports sont moyens ; 29.5 % estiment bons et 25.5 % les estiment mauvais. Il ressort que la majorité relative des retraités interrogés estiment que les rapports entre les structures de gestion de la retraite et les retraités sont moyens. Cela permet de mettre en valeur les différents types de relations dans le champ social de la retraite. Ainsi le schéma descriptif élaboré établit : CGRAE CNPS 4 6 5 Administrations publique et entreprises privées 3 100 9 RETRAITES 8

1 7 2 Fonctionnaires et Travailleurs salariés 12

SCHEMA DES RELATIONS DANS LE CHAMP SOCIAL DE LA RETRAITE (1) La relation entre retraités et travailleurs est un rapport de dépendance symbolique en raison du financement des pensions par les salaires des travailleurs. (2) Les travailleurs et fonctionnaires sont perçus comme privilégié et on leur associe une plus grande capacité d'intervention financière. (3) La CGRAE et la CNPS ont un rapport de coopération ou bien un rapport de dépendance mutuelle avec les travailleurs. (4) Les travailleurs et fonctionnaires ont un rapport soit de coopération, soit conflictuel selon qu'ils comprennent et acceptent le sens des cotisations et qu'ils ne comprennent pas et rejettent celui-ci. Les travailleurs en général légitiment l'existence de la CGRAE et CNPS. (5) Dépendance symbolique de la CGRAE et la CNPS à l'égard des retraités d'où les deux institutions tirent leur légitimité. Les retraités peuvent dénoncer ou remettre en cause leur légitimité. C'est d'ailleurs en partie pour cela qu'ils ont créé un des associations. La CGRAE l'a apparemment bien compris en intégrant un membre dirigeant de l'association du conseil d'administration de la CGRAE. (6) Rapport de dépendance des retraités à l'égard de la CGRAE et de la CNPS, ils reçoivent de la CNPS et CGRAE leur pension, qui est la représentation de la domination des institutions sur les retraités. (7) Rapport de coopération pour les retraités qui ont accepté d'adhérer à une association. Pour les autres retraités qui n'ont pas adhéré, ils n'entretiennent pas de rapport pour améliorer leurs conditions. Toutefois le bénéfice des revendications et doléances est profitable à l'ensemble des retraités. (8) Les associations de retraités entretiennent avec les retraités un rapport de collaboration avec les retraités affiliés. (9) et (10) Soit des rapport de force, soit des rapports de collaboration, soit des rapports conflictuels selon les enjeux et intérêts. (11) Actions de sensibilisation et de formation des futures retraités à la préparation de la retraite. (12) Aucun rapport formel (13) Rapport de production (14) Rapport de collaboration économique, en vertu du reversement des cotisations sociales 4.1.8 Attentes des retraités envers les structures de gestion Les attentes formulées par les retraités envers les structures de gestion sont variables et multiformes. Ainsi, avons-nous : - L'amélioration de l'accueil et des prestations de retraite. - Restauration et renforcement d'une communication soutenue et mieux adaptée - Gestion transparente et efficiente des ressources économiques et financières - Réduire les délais de liquidation de la retraite - Créer un centre de santé pour les retraités - Créer une institution financière, d'épargne et de micro crédit pour les retraités - Repenser les systèmes de retraite en les adaptant au contexte socio économique. 4.1.9 Interprétation du temps écoulé pour la liquidation de la pension La majorité des retraités interrogés estiment que le temps consacré à la liquidation est relativement long. Ce qui est à la base des difficultés qu'ils rencontrent de toute part. La pension en elle-même apparaît insuffisante, voire insignifiante. L'obtenir ressemble bien souvent à un véritable parcours illimité, tant le temps mis est long. Partant des facteurs explicatifs de cette durée manifestement longue, les retraités pensent d'abord, à la constitution des documents de retraite. Ils estiment qu'elle comportent un nombre important de dossiers, qui sont bien souvent disponible dans les archives des institutions de retraite. Certains s'y prennent tôt ; par contre d'autres attendent d'être définitivement mis à la retraite pour entamer la constitution. Ce qui occasionne certaines pertes de temps qui pouvaient être évité. Ensuite, le système administratif Ivoirien, semble corrompu du dépôt jusqu'au payement. Ce qui est à la base de certains dysfonctionnements organisationnels, à tel point que le traitement prend plus de temps que prévu. Ce sont des « pourboires exigés », des « dessous de table » qui guident ou pas le traitement des dossiers de retraite. C'est dire que ceux qui payent, seront les premiers à avoir les dossiers traités. Toute chose entraînant un blocage du processus de traitement et ayant pour conséquence un retard considérable dans le payement de la pension. Ce qui plonge le retraité dans la misère durant cette période. Aucun cas de corruption n'a été signalé à la CNPS, c'est donc du coté de la fonction publique que le fait subsiste. Enfin, il s'agit des pertes de dossiers, des omissions de calcul et des cas de rejets. En effet, certains retraités ont été victimes de la perte de leurs dossiers .Il a donc fallu reconstituer les dossiers et reprendre le traitement. Ce qui demande encore un temps de traitement relativement long 4.2 Dysfonctionnements des structures et conditions de vie difficiles des retraités 4.2.1 Répartition des enquêtés selon les problèmes rencontrés dans la constitution des dossiers

A la question de savoir s'ils ont rencontré des problèmes dans la constitution des dossiers de retraite, les résultats obtenus révèlent que : 65.5 % affirment n'avoir pas été confronté à des problèmes dans le constitution des dossiers ; contre 34.5 % qui affirment avoir rencontré des problèmes. Il ressort donc que la majorité absolue des retraités interrogés n'ont pas rencontré des problèmes dans la constitution des dossiers. Cela traduit le fait que certains retraités prennent soin de préparer rigoureusement les documents exigés avant le dépôt. Et surtout pour d'autres, leurs entreprises respectives, bien organisées s'évertuent dans les délais à déposer des dossiers complets auprès des institutions. Ce mécanisme dépôt des dossiers par les entreprises en vogue dans le secteur privé particulièrement, permet à toute fin utile d'éviter certains problèmes liés à la constitution des dossiers de retraite. Cependant, les problèmes rencontrés concernent d'abord les documents exigés et produits par le retraité. Ensuite, le dossier dans certains cas est rejeté pour plusieurs raisons telles : manque d'un document notamment les certificats de prise de service. Dans la fonction publique, on dénote des pertes incessantes des dossiers de retraite. Cela est la conséquence d'un manque d'organisation interne. Toute chose ne permettant pas la liquidation diligente de la retraite, encore moins le payement de la pension. 4.2.2 Répartition des enquêtés selon qu'ils ont été contactés par leurs institutions en cas d'obstacle à la liquidation

A la question de savoir s'ils ont été au moins une fois contactés par leurs institutions, les résultats obtenus révèlent que : 87 % affirment n'avoir jamais été contactés par leur institutions, tandis que 13 % affirment avoir été contactés au moins une fois par leurs institutions respectives.

DIAGRAMME PRESENTANT LE NIVEAU DE COLLABORATION ENTRE LES RETRAITES ET LES INSTITUTIONS De cela, il ressort que la majorité absolue des retraités interrogés n'ont jamais été contactés par leurs institutions respectives en cas d'obstacles à la liquidation. Cela est la traduction du manque de communication entre les structures de gestion et les retraités. Ainsi, certains dossiers contentieux, par manque de communication restent sans traitement. Ceux qui ont été contactés,le sont par le biais des relations intra personnelles. Ce sont des connaissances, facilitant la tache à certains individus, en les informant en cas d'obstacle à la liquidation afin qu'ils prennent les mesures et dispositions idoines. 4.2.3 Répartition des enquêtés selon la durée d'attente de la première pension

Relativement à la période d'attente de la première pension de retraite, les résultats de l'enquête indiquent que : 73 % ont attendu plus de 3 mois avant de percevoir leur première pension de retraite, alors que 27 % ont attendu moins de 3 mois.

DIAGRAMME PRESENTANT LA DUREE D'ATTENTE DE LA PREMIERE PENSION Il ressort donc que la majorité absolue des retraités interrogés a attendu plus de 3 mois avant de percevoir la première pension de retraite. Cette question pose la problématique de la fonction des institutions de retraite. En effet, elles ont pour mission d'assurer le bien être socio économique des retraités par le payement d'une pension de retraite. Cette attente relativement longue de la pension est liée à des dysfonctionnements organisationnels et économiques. Au niveau organisationnel, les mécanismes utilisés pour la liquidation sont soit manuels, soit informatiques. Mais le hic réside dans le fait qu'un temps n'est défini à l'agent commis à la tâche pour liquider la pension. Ce qui crée une certaine lenteur et lourdeur dans le traitement des dossiers de retraite. Cela est aussi lié à notre système administratif qui parait ultra clientéliste et favorisant la corruption. Il faut donc des « dessous de table » pour qu'enfin votre dossier soit traité le plus rapidement possible. C'est notre constat au niveau de la liquidation dans la fonction publique, particulièrement à la DPRPPCE. La lenteur apparaît de ce point de vue comme la caractéristique des dysfonctionnements organisationnels. Mais à coté, il y a des dysfonctionnements économiques. Et cela est plus perceptible à la CNPS qu'à la CGRAE. En effet, la période de crise socio économique et politique que traverse le pays, n'est pas sans effet sur les régimes de retraite. C'est un manque à gagner qui s'accentue dans les caisses de retraite, car il faut que les cotisations entrent, pour qu'en fin de compte les pensions soient payé. Les cotisations sociales plafonnées, s'amenuissent au fur et à mesure que la situation politique se dégrade. Les entreprises ferment, de ce fait, les perceptions des cotisations s'amoindrissent. Paradoxalement l'effectif des retraités ne cesse de croître. Ce déséquilibre entraîne dans un état de déficit financier pour payer les pensions de retraite. C'est donc des retards constants qui ponctuent le payement de la pension de retraite. Toutefois, les procédures de traitement paraissent plus longues à la CGRAE qu'à la CNPS. 4.2.4. « Pourquoi les retraités sont ils confrontés à des difficultés ? » A cette question, les retraités pensent que cela est lié à la psychose vis-à-vis des conditions socio économiques de la retraite. Particulièrement, les travailleurs pour la plupart ne préparent pas rigoureusement leur retraite. Et se trouvent dès qu'elle survient confronter à toutes sortes de difficultés. Pour eux, le salaire est insuffisant, donc ne permet pas souvent une préparation efficiente de la retraite, encore moins de satisfaire les besoins. Ensuite, c'est l'attente de la pension. Une attente relativement longue, à telle enseigne que pour la plupart des retraités du secteur public, ils ont recours à l'endettement auprès des structures informelles telles que les usuriers. Ce qui suppose pour le remboursement des intérêts importants, ne permettant pas aux retraités de bénéficier davantage de sa pension de retraite. Au niveau existentiel, c'est le facteur économique qui est mis en exergue. En effet, le faible niveau de la pension de retraite, est en déphasage avec le niveau de vie général dans le pays. Le revenu est relativement inférieur au coût de la vie. C'est un déséquilibre qui expose les retraités, qui eux bénéficient d'un revenu de remplacement qu'est la pension de retraite. Ce sont des charges socio familiales importantes qu'ils supportent 4.2.5 Répartition des enquêtés selon la responsabilité des difficultés des retraités

A la question relative à la responsabilité des difficultés des retraités, les résultats obtenus indiquent : 67.5 % pensent que l'Etat est le responsable ; 15.5 % estiment que ce sont les retraités eux-mêmes ; 09 % responsabilise la CNPS enfin, 08 % la CGRAE. Il ressort que la majorité absolue des retraités pensent que l'Etat Ivoirien est responsable des difficultés qui assaillent les retraités. Cette prédominance se justifie à travers l'importance et le rôle accordé à l'Etat en afrique. L'Etat apparaît comme une sorte de garant pour les individus, c'est donc lui et ce, par le biais d'organes institués qui apportent des solutions idoines aux problèmes socio économiques et politiques. Son rôle régalien, exige qu'il crée des institutions capables de répondre aux attentes des populations. Le défaut ou un dysfonctionnement quelque soit son origine est par conséquent mis à son actif. C'est pourquoi les retraités, à la vue de leurs difficultés pensent que le premier est l'Etat ivoirien. Certains estiment que l'Etat est ingrat vis-à-vis d'eux. Pour ceux qui accusent les retraités eux-mêmes ; cela est relatif particulièrement aux mécanismes de préparation individuels de la retraite. En effet, certains retraités ne préparent véritablement pas leur retraite et sont bien souvent surpris quand elle survient. Ce qui illustre bien que ces derniers ont une part de responsabilité dans les difficultés qui les assaillent. Concernant ceux qui pensent que se sont les institutions, cela est particulièrement normal, en ce sens que les rapports de dépendance symbolique et économique qui les lient, en raison des missions des institutions d'assurer leur bien être socio économique par le payement de la pension. Toutes les difficultés qui subviendront, seront mises à leurs actifs. Cela découle des représentations sociales que les retraités se font des institutions de gestion de la retraite. 4.2.6 Les raisons des retards constants dans le payement de la pension de retraite De cette enquête, il ressort que les raisons des retards constatés sont : au niveau économique des structures de gestion de la retraite, on constate souvent un manque de moyens financiers injustifié et conjoncturel, en raison des précomptes effectués sur le salaire ainsi que la part patronale durant la carrière professionnelles des travailleurs. Ces prélèvements devraient constituer en théorie le fond de retraite. Ce qui ne l'est pas eu égard au système de gestion par répartition. A cela, faut-il ajouter, le non reversement, mais également, les retards constatés dans le reversement des cotisations sociales auprès des institutions de gestion notamment à la CNPS. Ce qui constitue un frein à une gestion efficiente de la pension de retraite. Au niveau organisationnel et administratif, on découvre que le processus de liquidation de la retraite est particulièrement long, et sujette aux vices administratifs tels la corruption. C'est un système administratif long et lent dû à un mauvais ordonnancement des tâches, mais également une mauvaise organisation interne, qui fait fi des normes de fonctionnement et gestion administrative. Ce qui entraîne un traitement de plus en plus long, eu égard aux dérives constatés dans le système. Ainsi de la CGRAE à la CNPS, trois facteurs principaux illustrent les retards : Ø La durée de la liquidation au niveau de la fonction publique et au sein de la CNPS Ø Le nombre moyen de dossiers à traiter par mois (300 à 350) Ø La durée de la liquidation au niveau de la CGRAE, en dépit des retards considérables dans la transmission des dossiers de la Fonction publique à la CGRAE. 4.2.7 Répartition des enquêtés selon l'appréciation du fonctionnement administratif

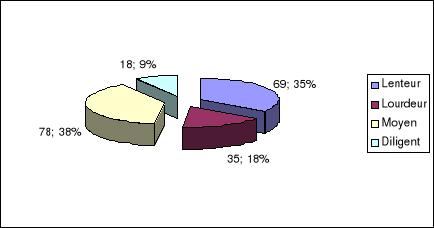

Relativement à l'appréciation du fonctionnement administratif, les résultats obtenus indiquent que : 39 % trouvent le fonctionnement administratif moyen ; 34.5 % le trouvent lent : 17.5 % le trouvent lourd et enfin, 09 % le trouvent diligent.

DIAGRAMME PRESENTANT L'APPRECIATION DU FONCTIONNEMENT Il ressort que la majorité relative des retraités interrogés estiment que le fonctionnement administratif des institutions est moyen. C'est dire que le fonctionnement administratif oscille entre la lenteur et la rapidité. Mais il est à noter que le fonctionnement administratif des institutions présentent des caractéristiques de « lenteur » et de lourdeur, signe d'un dysfonctionnement organisationnel. Cela est perceptible à travers les étapes de liquidation qui paraissent relativement longues en terme de relation au temps, donc de durée. La lenteur, est l'expression d'un manque de rapidité perçue à travers le temps écoulé pour le traitement des dossiers de retraite. En principe, la mensualisation de la pension de retraite en vigueur, stipule qu'elle soit payé le mois suivant de la retraite. Mais, l'on constate bien souvent que la plupart perçoivent leur pension au delà d'un trimestre. Ce qui est le signe d'une lenteur, mais également d'un dysfonctionnement. Quant à la lourdeur, elle est l'expression d'une pesanteur manifestement volontaire de faire durer et perdurer le traitement, en raison d'une corruption généralisée. D'autres facteurs tels les difficultés économiques conjoncturelles peuvent dans certains cas source de « lenteurs et de lourdeur ». Dans bien des cas, la CGRAE parait plus affaibli par la lenteur et la lourdeur dans son fonctionnement administratif. Cela se justifie en ce sens que le traitement est organisé d'abord, dans la fonction publique ; ensuite à la CGRAE et pour finir, au trésor public, qui le renvoie à la CGRAE avant le payement. Ce système administratif est relativement long en terme d'étapes et de procédures. Toute chose provoquant des retards relativement considérablement dans le payement des pensions. Par contre à la CNPS, la lenteur est perçue par le fait qu'un temps n'a pas été déterminé aux agents pour la liquidation des dossiers, ce qui provoque dans l'ordonnancement des taches que certains agents sont moins rapides que d'autres ainsi que des servies et départements intervenants dans le processus. 4.2.8 Répartition des enquêtés selon le manque de moyens financiers des institutions de retraite

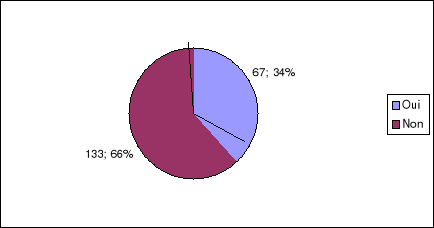

A la question de savoir si les institutions manquaient de moyens financiers, les résultats inscrits dans ce tableau montrent que : 66.5 % pensent que les institutions ne manquent pas de moyens financiers ; tandis que 33.5 % pensent le contraire.

DIAGRAMME PRESENTANT L'OPINION SUR LES MOYENS FINANCIERS DES INSTITUTIONS Il appert que la majorité absolue des retraités interrogés pensent que les institutions disposent de moyens financiers. Cette prédominance s'explique à travers les représentations sociales que les retraités se font des prélèvements effectués sur leurs salaires. En effet, pour eux, la constitution du fond de retraite est bâtie à partir des cotisations sociales des travailleurs d'une part et ceux des employeurs d'autre part. La mobilisation des cotisations sociales par les institutions les mettent à l'abri de toute difficultés financiers, en raison des investissements qu'ils réalisent avec ces cotisations et ce, durant de longues périodes. Partant de là, les institutions disposent de moyens financiers importants, capables de solutionner les problèmes socio économiques des retraités. Par contre ceux qui estiment que les institutions sont marquées par un manque de moyens financiers, le justifient par le fait que la quasi majorité des régimes de retraite sont déficitaires et ce, depuis plusieurs années. A la CGRAE, c'est un déficit croissant, très souvent subventionné par l'Etat Ivoirien. En 2006, c'est une subvention de 19 milliards qui a été accordée à la CGRAE ; en 2007, environ 16 milliards ; en 2008, plus de 25 milliards pour faire face au payement des pensions, eu égard à une charges technique moyenne annuelle de 110 milliards64(*). Quant à la CNPS, c'est un déficit conjoncturel, lié à la situation socio économique et politique que traverse le pays ; mais également à un recouvrement partiel des cotisations sociales, dus aussi à la fraude sur les déclarations. A cela, faut-il ajouter les charges plus ou moins importantes liées au fonctionnement ; à l'accroissement de l'effectif des retraités, eu égard à la stabilité des taux de cotisation sociale. 4.2.9 Répartition des enquêtés selon leurs avis sur la compétence des ressources humaines des institutions de retraite

A la question de savoir si les institutions regorgent des ressources humaines compétentes, les résultats indiquent que : 84.5 % des enquêtés pensent que les institutions regorgent de ressources humaines compétentes ; contre 15.5 % qui en pensent le contraire. Il ressort que la majorité absolue des retraités pensent que les institutions regorgent de ressources humaines compétentes capables d'assurer ce fonctionnement normal et efficace des institutions. Cela est lié d'une part, au développement de l'éducation et de la formation professionnelle et technique, en ce sens que le pays dispose de plus en plus de cadres intellectuels, d'une main d'oeuvre abondante, compétente et permanente. D'autre part, à la formation continue, qui permet , à travers les séminaires, des sessions de formations de faire acquérir des nouvelles techniques et compétences au personnel, eu égard aux nouvelles technologies. 4.2.10 Répartition des enquêtés selon l'appréciation de la durée des procédures de traitement des dossiers de retraite

Sur l'appréciation de la durée des procédures de traitement des dossiers de retraite, les résultats obtenus indiquent que : 67.5 % estiment que la durée est longue ; 23.5 % l'estiment moyenne et enfin, 09 % estiment la durée courte. Il ressort donc que la majorité absolue des retraités estime que la durée des procédures de traitement est longue.

DIAGRAMME DECRIVANT L'APPRECIATION DE LA DUREE DE LA PROCEDURE DE TRAITEMENT DES DOSSIERS DE RETRAITE Cette prédominance s'explique par le fait que 67 % des retraités ont attendu plus de 3 mois avant la perception de la première pension de retraite. Cela met en évidence la lenteur et la lourdeur dans le traitement des dossiers de retraite. Car en principe, la perception de la pension doit être consécutive à la mise à la retraite définitive. Au delà d'un mois d'attente, c'est un cas de retard dans le payement. La durée donc du traitement a pour conséquence le retard dans le payement de la pension de retraite. Toute chose plongeant le retraité dans la misère durant cette période transitoire de la vie. De la CGRAE à la CNPS, les procédures de traitement paraissent relativement longues, liées non seulement au nombre de dossiers, mais également aux différents dysfonctionnements tant organisationnels qu'économiques. Ce sont les facteurs explicatifs des retards constants constatés dans le payement des pensions de retraite. Quant à ceux qui estiment que les procédures sont courtes en terme de durée, ils ont pour la plupart obtenu leur pension de retraite dans les délais légaux de liquidation. * 57 GUILLEMARD, Anne-Marie,la retraite : entre le travail et la mort. Analyse sociologique des conduites des retraités, cité par Jean serge LAUZON dans « aperçu de quelques théories psychosociales du vieillissement »,vol. 5, n° 2 ,1980 ,page 7 (érudit.org) * 58 GUILLEMARD. A.M et R. LENOIR, 1974, retraite et échange social, page 41 Paris, C.E.M.S * 59 GUILLEMARD. A.M et R. LENOIR, 1974, retraite et échange social, page 65 Paris, C.E.M.S * 60 J.C. Henrard,système de soin et d'aide aux personnes âgées,pp 21-35 in plan urbain et MIRE, vieillir dans la ville,Paris, l'harmattan, collection « ville et entreprise » * 61 « Aperçu de quelques théories psychosociales du vieillissement » de Jean- Serge LAUZON, page 5, érudit.org, * 62 GUILLEMARD, Anne-Marie, 1977, l'appel à l'activité envers les retraités- réhabilitation ou discipline imposée : collections de gérontologie canadienne 1, texte choisi page 71 * 63 Nations Unies (2001), le vieillissement dans le monde : à la recherche d'une société pour tous les âges, Nations unies, page 74 * 64 Source : CGRAE, service informatique « charges et produits de la CGRAE de 2000 à 2008 », édité le 23 juin 2009 |

|