C. La duration risquée du CDS

Nous avions calculé plus haut la valeur du spread

s qui annule la valeur initiale du swap, c'est-à-

dire qui égalise la valeur des jambes fixes et

variables du swap. La jambe fixe est la jambe payeuse du spread à dates

régulières ti jusqu'à la maturité T

du CDS, sauf en cas de défaut de l'entité de

référence. Nous y revenons en simplifiant l'égalité

précédente

25 Jarrow Turnbull (95), Jarrow Lando Turnbull (97)

26 Hull & White (2004)

Dans l'hypothèse où le paiement s'effectue en

continu, la somme de Riemann ci-dessus converge en une intégrale et nous

obtenons :

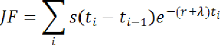

Cette jambe fixe a une NPV égale au spread

multiplié par une quantité qui est considérée comme

étant la duration.

Rappelons : « la duration est une sorte de durée de

vie moyenne actualisée de tous les flux (intérêt et

capital). En effet, au numérateur on trouve les flux actualisés

et pondérés par le nombre d'années tandis qu'au

dénominateur figure la valeur actuelle du titre de créance

»27.

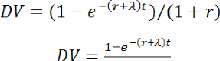

Le raisonnement adapté à notre cas donnera

(comme spread) au numérateur la jambe fixe et au dénominateur la

duration risquée que l'on nomme Dollar Value (DV). On en déduit

la jambe fixe :

Ainsi on a :

On déduit la valeur de cette duration risquée qui

est :

D. Exemples

1. Calcul de la jambe fixe à partir la duration

Soit un CDS dont les données sont les suivantes : taux

sans risque : 4%, Taux de recouvrement 40%, Maturité 5 ans et d'un

spread de 5 pbs.

27 Source: Vernimmen 2009)

|

Cas du calcul DV et JF

|

|

|

|

|

Données:

|

r=

|

4.00%

|

T=

|

5

|

|

R=

|

40.00%

|

s=

|

0.05

|

|

|

|

|

|

|

Calculons en premier lambda (ë)

ë =

s/(1-R)

|

0.08333333

3.73183315

0.18659166

|

|

Passons au calcul de Dollar Value

DV = [1-e^(-(r+ë)t)]/[1+r]

|

|

Calculons enfin la jambe fixe

JF = s*DV

|

2. Valorisation discrète d'un CDS sur Marmara

On suppose la probabilité de défaut annuelle du

Groupe Marmara spécialisé dans l'hôtellerie et le voyage

à 8%.

On voudrait connaitre le coût supplémentaire de

notre banque pour l'octroi d'un prêt à cinq ans envers le dit

groupe.

Notre banque étant soumise à Bales II, le taux de

recouvrement qui doit être appliqué est de 40%

(Théorique).

Sur la base de la probabilité de défaut, du taux de

recouvrement et d'un taux sans risque de 4%, nous allons calculer la valeur de

ce supplément pour notre banque.

La méthode de calcul se découpera en trois phases,

inspirées du travail de Hull sur la valorisation discrète du

CDS.

a) Probabilité de défaut

inconditionnel

On déterminera en premier la probabilité de

défaut inconditionnelle (PDi) pour chaque année. Une

probabilité de défaut de 8% suppose une probabilité de

survie (PS) de 92%, l'on appliquera le même raisonnement années

après années. Cela nous donnera :

|

Années

|

PDi

|

|

|

|

PS

|

|

1

|

8,00%

|

|

|

|

92,00%

|

|

2

|

0 ,92 × 0,08 =

|

7,36%

|

84,64%

|

|

3

|

0,8464 ×

|

0,08

|

=

|

6,77%

|

77,87%

|

|

4

|

0,7787 ×

|

0,08

|

=

|

6,23%

|

71,64%

|

|

5

|

0,7164 ×

|

0,08

|

=

|

5,73%

|

65,91%

|

b) Phase 1 : La valeur actuelle des paiements de

l'assuréImaginons pour l'instant que la prime

annuelle est de 1MAD. L'assuré payera donc 1MAD l'an

tant que l'évènement de défaut n'est pas

survenu. Ces espérances de paiements sont décrites dans la

troisième colonne du tableau suivant :

|

(A)

|

(B)

|

(C)= (B) × 1DH

|

(D)= 1 ÷ (1+r)^(A)

|

(E) = (C)×(D)

|

|

Années

|

PS

|

E(Paiement)

|

Facteur d'actualisation

|

Valeur actuelle des paiements

|

|

1

|

0,9200

|

0,92

|

0,9615

|

0,8846

|

|

2

|

0,8464

|

0,8464

|

0,9246

|

0,7825

|

|

3

|

0,7787

|

0,7787

|

0,8890

|

0,6923

|

|

4

|

0,7164

|

0,7164

|

0,8548

|

0,6124

|

|

5

|

0,6591

|

0,6591

|

0,8219

|

0,5417

|

|

Total

|

|

|

|

3,5135

|

c) Phase 2 : La valeur actuelle des indemnités

perçues

Supposons maintenant que le défaut intervient

systématiquement au milieu de l'année. Ceci équivaut

à dire que l'assureur paiera les 60% (1 - R) du montant dans chacun des

cas de défaut. Afin de l'évaluer, il nous faut utiliser la

probabilité de défaut inconditionnel (PDi).

|

( E )

|

(F)

|

(G) = 1 - R

|

(H)= (F)×(G)

|

(I)= 1÷(1+r)^(E)

|

(J)= (H) × (I)

|

|

Instant de défaut

|

Pdi

|

Perte espérée

|

E(Indemnité)

|

Facteur d'actualisation

|

Valeur actuelle

des indemnités

|

|

0,5

|

8,00%

|

60,00%

|

0,048

|

0,9806

|

0,04707

|

|

1,5

|

7,36%

|

60,00%

|

0,04416

|

0,9429

|

0,04164

|

|

2,5

|

6,77%

|

60,00%

|

0,04063

|

0,9066

|

0,03683

|

|

3,5

|

6,23%

|

60,00%

|

0,03738

|

0,8717

|

0,03258

|

|

4,5

|

5,73%

|

60,00%

|

0,03439

|

0,8382

|

0,02882

|

|

|

|

|

Total

|

0,18694

|

d) Phase 3 : La valeur actuelle de la prime

accrue

Le défaut pouvant intervenir au milieu de

l'année, cela veut dire que dans chaque cas (lignes du tableau)

l'assureur peut tout de même demander à l'assuré de payer

la fraction d'année échue. La question serait : qu'en serait il

si le défaut a lieu au cour de la première année ? Si

c'est le cas, nous devrions toujours la moitié de la prime ; il s'agira

de la valeur actuelle de l'espérance de la prime accrue

( E ) (F) (K)= (I)= 1 ÷ (1+r)^(E)

(L)=(K)×(I)

(F)×0,5DH

Facteur

accrue) d'actualisation

Valeur actuelle de la prime accrue

Instant Pdi E(Prime

0,5

|

8,00%

|

0,04

|

0,98058068

|

0,039223227

|

|

1,5

|

7,36%

|

0,0368

|

0,94286603

|

0,03469747

|

|

2,5

|

6,77%

|

0,033856

|

0,90660196

|

0,030693916

|

|

3,5

|

6,23%

|

0,03114752

|

0,87173265

|

0,02715231

|

|

4,5

|

5,73%

|

0,028655718

|

0,83820447

|

0,024019351

|

|

Total 0,155786274

|

Au total, la somme totale des paiements que sont : les

paiements de l'assuré et la prime accrue doit être

équivalent à la valeur actuelle des indemnisations, comme dans le

cas du swap conventionnel.

Ainsi nous aurons :

- Jambe de l'assurée : 3,6693

MAD

- Jambe de l'assureur : 0,1869 MAD

Vu que la prime est un coupon qui peut être

factorisé à travers tout le calcul, on aura : 0,1869 =

Taux risquée × 3,6693. On déduit ainsi ce taux qui

est de 5,09%.

La banque exigera donc 4 + 5,09 de rendement à

l'échéance du prêt soit un taux de 9,09% au

moins.

|

|