Chapitre 2: La famille dérivés de

crédit

III. Présentation des dérivés de

crédit

Le chapitre précédent nous a permis de cerner de

façon générique, ce qu'est un produit

dérivé. Ce chapitre ci nous permettra d'introduire et de

présenter les dérivés de crédit, qui sont des

outils modernes de transfert du risque.

Outil moderne dans le sens où leur apparition est

récente, rappelons le depuis des décennies, les instruments

servant à transférer le risque sont: les lettres de

crédit, les garanties données par l'état sur les

crédits, les contrats d'assurance et de réassurance, les contrats

à marge fixe ...

Cette partie permettra de connaître l'histoire des

dérivés de crédit, d'en découvrir la

réglementation et d'en appréhender les avantages et

inconvénients.

A. Histoire

Se sont les besoins des marchés financiers qui ont

poussé les banques à innover et à créer des

produits de plus en plus complexes. Officiellement, les premières

opérations sur les produits dérivés de crédit

datent de 1992 aux États-Unis d'Amérique. Mais des traces de

transaction préalables existent; une leçon d'histoire sera donc

utile.

L'histoire des dérivés de crédit est

étroitement liée à celle de celle de la

titrisation11 dont les premières opérations ont

été réalisées dans les années 70 aux

États -unis. Fait en premier sur des créances

hypothécaires garanties par l'état américain, le

marché de la titrisation a connu un « boom » fulgurant et son

utilisation c'est étendu sur des actifs divers (prêts à la

consommation par exemple).

Une nouvelle forme de produits de titrisation est apparue dans

les années 80 à 90. Il permet de céder des portefeuilles

d'obligation ou de créances bancaires. C'est la naissance des

Collateralized Debt Obligations (CDO) que l'on développera un peu plus

bas, ces produits ont à l'époque été

utilisés par les banques américaines pour titriser les

portefeuilles d'obligations à hauts rendements ou très

risqués (les fameux Junk bonds ou high yield bonds).

Les premières transactions de dérivés de

crédit ont été mises en place en 1991 par Banker Trust qui

avait la même année signé avec Mellon Bank un contrat qui

permettait à cette dernière de faire un prêt tout en

transférant le risque de crédit associé à Banker

Trust.

A l'époque, les produits dérivés de

crédit étaient diabolisés car jugés peu

transparents et peu liquides; à cela s'ajoutaient la complexité.

Perçus trop coûteux à cause des normes relatives aux fonds

propres.

11 La titrisation est une technique qui permet aux

entreprises de céder sur le marché des capitaux des titres

négociables adossés à des actifs financiers

générant des flux

La vision très prudente de l'époque va

disparaître avec l'effort de transparence du marché ainsi que

l'amélioration de la liquidité du produit.

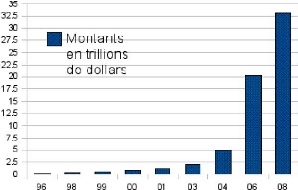

Le marché des dérivés de crédit est

en forte expansion, pour preuve, leur encours notionnel est passé de 180

milliards de dollars (1996) à 20207 milliards de dollars en

200612.

Illustration 2 : Montant notionnel des encours de

dérivés de crédit

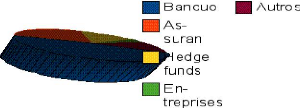

Les banques restent les acteurs majoritaires sur ce

marché, on y trouve aussi une forte implantation des entreprises

d'assurance. Face à cette suprématie « historique » des

banques et des assurances, il faut noter la place de plus en plus importance

prise au cours des 5 dernières années par les hedge funds.

Illustration 3 : Utilisation sectorielle des

dérivés de crédit

Malgré la crise économique qui secoue le monde,

les dérivés de crédit connaissent un engouement

sans

pareil. La question que l'on se pose est : qu'elle est l'apport des

dérivés de crédit dans la

12 Source: BBA, Credit Derivative Report 2006

Mémoire de fin d'étude sur « La gestion du

risque : Cas des dérivés de crédit » gestion du

risque.

|