Essai de mise en place de système de gestion et de prévision de trésorerie au sein d'une ASBL. Cas de APED ASBL( Télécharger le fichier original )par Bernadette FURAHA BALANGALIZA CEPROMAD, Bukavu - Lience en Gestion Financière et Comptable 2010 |

Section 1. Notion de trésorerie2.1.1. Définition Le concept de trésorerie est, comme le souligne M. Levasseur30 l'un de plus difficiles à définir dans le domaine financier. Il apparaît pourtant important d'essayer de cerner cette notion car la trésorerie joue un rôle fondamental dans la gestion financière d'un organisme qu'il s'agisse du secteur privé ou du secteur public et que les considérations dans la pratique puissent varier d'un secteur à l'autre. La trésorerie d'une firme est la somme de son encaisse monétaire et de ses comptes en banques, titres et effets immédiatement négociables. Pour le comité de réglementation comptable, la trésorerie correspond aux disponibilités et leurs équivalents. Les placements à court terme, très liquides, facilement convertibles en un montant connu des liquidités et dont la valeur ne risque pas de changer de façon significative sont considérés comme des équivalents des disponibilités. La Trésorerie d'une entreprise peut s'évaluer de deux manières différentes selon l'approche retenue31 : Tout d'abord, la Trésorerie d'une entreprise correspond à la différence entre ses besoins et ses ressources de financement. Les besoins de l'entreprise peuvent être évalués à l'aide du besoin en fonds de roulement alors que les ressources de l'entreprise disponibles pour financer ces besoins s'appellent le Fond de roulement. La Trésorerie nette de l'entreprise correspond alors au solde net entre ces besoins et ces ressources. Si les besoins excédent les ressources, alors la Trésorerie de l'entreprise sera négative (au passif du bilan), alors que si les ressources sont supérieures aux besoins, la Trésorerie sera positive (à l'actif du bilan). Mais, la Trésorerie d'une entreprise représente aussi l'ensemble de ses disponibilités qui lui permettront de financer ses dépenses à court terme. Dans ce cas, la Trésorerie nette d'une entreprise se calcule en faisant la différence entre sa Trésorerie d'actif et sa Trésorerie de passif. Selon les auteurs du manuel « Les mécanismes financiers de l'entreprise »32 , la notion de trésorerie dans les entreprises est souvent considérée sous deux approches: > La première correspondant à une analyse plutôt théorique de la trésorerie fondée sur l'équilibre financier de l'entreprise consiste à définir la trésorerie comme la différence entre le fonds de roulement et le besoin en fonds de roulement. > La deuxième se fonde sur les éléments constitutifs de la trésorerie. Il s'agit en effet de recenser les composants actifs et passifs de la trésorerie dont l'encaisse rassemble l'ensemble des moyens monétaires détenus par l'entreprise et immédiatement disponibles. 30 Michel LEVASSEUR: « Gestion de trésorerie ». ECONOMICA, 1979 31 geromin.free.fr/compta/analysefin/partie37.htm, op.cit 32 J.-Y. Eglem /A.Miko / H.Stolowy: « Les mécanismes financiers de l'entreprise », Montchrestien, 1988. D'une manière generale, nous pouvons retenir que la trésorerie est l'ensemble des moyens de financement liquides ou à très court terme dont dispose une organisation économique pour faire face à ses dépenses. Il convient de preciser quelques remarques sur cette definition. En premier lieu, le concept de tresorerie ne se limite pas, qu'il s'agisse du secteur public ou du secteur prive, à la notion d'encaisse (caisse, comptes de depôt auprès d'un etablissement de credit ayant un solde positif), mais s'etend egalement aux actifs et passifs financiers à court terme (valeurs mobilières de placement, billets de tresorerie, effets à recevoir escomptables, dettes, creances, credits de tresorerie, decouvert bancaire...). Neanmoins, etant donne que le degre de liquidites des actifs et passifs financiers est très variable, selon qu'il s'agit de la conception restrictive ou de la conception etendue, la notion de tresorerie est generalement prise avec attenuation. En deuxième lieu, la tresorerie ne se borne pas non plus qu'à la monnaie nationale mais aussi aux monnaies internationales. Aujourd'hui, la gestion de tresorerie en devises etrangères est, en pratique, devenue familière pour la plupart des entreprises et certains gouvernements.

En dernier lieu, il est remarque que ce concept met l'accent sur la detention physique de fonds d'une personne juridique (emplois) et non sur sa propriete (ressources). L'important est de faire en sorte que cette detention soit efficace en fonction de categorie de disponibilites, quel que soit leurs origines. 2.1.2. Gestion de trésorerie 2.1.2.1. Introduction La gestion de tresorerie regroupe l'ensemble des decisions, règles et procedures qui permettent d'assurer au moindre coût le maintien de l'equilibre financier instantane de l'entreprise. Son objectif premier est de prevenir le risque de cessation de paiement. Le deuxième etant l'optimisation du resultant financier (produit fin -charges fin)33. A sa mission traditionnelle d'equilibre des flux, la fonction de tresorerie doit aujourd'hui integrer la gestion dynamique des risques, en partie induit par l'alea croissant des marches, sans laquelle il ne peut y avoir de veritable maîtrise de la politique financière. La gestion des flux correspond à la vision traditionnelle de la fonction tresorerie. Elle s'attache au traitement des encaissements et decaissements de liquidites ainsi qu'au mouvement de fonds à l'interieur d'un groupe. Grâce au developpement des systèmes d'information, elle est souvent automatisee. Une bonne gestion de la tresorerie consiste à assurer la solvabilite de l'entreprise au moindre coût ; cela signifie que l'entreprise doit être en mesure d'honorer ses echeances financières à tout moment, en maintenant une encaisse minimum. Par ailleurs, elle appelle, ou au contraire à maximise le rendement les placements de ses excedents de tresorerie eventuels. La gestion de la tresorerie repose par consequent sur le couple « securite / Rentabilite ». Pour parer au risque d'il liquidite ou d'insolvabilite

(rupture du service de caisse, cessation de paiement, 33 Christian MARMUSE, « Gestion de trésorerie », Vuibert entreprise, 1998, p 30 viser à reduire l'impact negatif de cette la rentabilite des disponibilites oisives en leur assurant de bons placements financières. Les principaux motifs de detention d'une encaisse sont :

a. La prévision dans le cadre d'une procédure budgétaire Les previsions de tresorerie annuelle, avec un decoupage mensuel, sont la resultante des differents budgets. Elles permettent ensuite d'etablir un compte de resultat previsionnel et un bilan previsionnel. Le budget de tresorerie est un outil qui permet d'identifier les entrees et les sorties de liquidites, de mieux cerner le risque de cessation de paiement à court terme. Le budget de tresorerie s'elabore à partir de l'ensemble des budgets d'exploitation, d'investissement et de financement. Il traduit en terme d'encaissement et de decaissement l'ensemble des donnees previsionnelles relatives à l'exploitation et hors exploitation. La confrontation des differents budgets fait apparaître soit un excedent soit un deficit de tresorerie34. La qualite des decisions à prendre en matière de gestion de la tresorerie depend en grande partie de la qualite des systèmes d'information en place comptabilite generale, analytique, budgets, etc. La qualite de la prevision est tributaire de la formation de base sur laquelle elle est bâtie : lorsque la qualite de la formation comptable ou des series statistique elaborees est faible, la prevision peut être etablie avec un degre de precision satisfaisant.

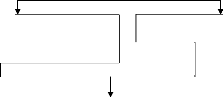

Le contrôle de la tresorerie a pour but de confronter les previsions des encaissement-decaissement, des concoures bancaire necessaire ou des placements financiers à effectuer avec les realisations. 34 Bellier Delienne et Khath, « Gestion de trésorerie », éd. Economica, Paris, P. 40 Figure 3 : Schéma des étapes de la gestion de la trésorerie35

Flux réel, et engagements

financiers

Flux monétaires (encaissements

-

Ecarts prévisionnels entre Encaissements et décaissements

Ecarts prévisionnels entre Plan de trésorerie équiibré Contrôle

Actions d'ajustement éventuel Source : Christian MARMUSE, opcit, p35 d. Le budget de trésorerie Avant de définir le mot « budget de trésorerie », il nous est impérieux de savoir à quoi servent le budget de trésorerie et situation prévisionnelle ?

Le budget de trésorerie est le principe instrument de prévision financière à court terme ; il permet d'établir pour des périodes plus ou moins langues (année, mois, semaine, jour), les prévisions des flux financières et d'envisager les ajustements nécessaires pour combler les insuffisances ou pour placer les excédents de trésorerie. Le budget de trésorerie à pour objet de décrire les encaissements et les décaissements prévisionnel de manière à mettre en relief les écarts et à anticiper les mesures à prendre pour réduire les écarts négatifs (déficit de trésorerie) ou pour utiliser de façon optimale les excédents éventuels de trésorerie. En l'absence de ce budget et en cas de difficultés de trésorerie, l'entreprise aura bien du mal à imaginer les solutions financières rapides pour y faire face. Le budget est un moyen de prévision et de contrôle de la trésorerie de l'entreprise il constitue le principal instrument de prévision financière a court terme. 35 Christian MARMUSE, opcit, p35 2.1.3. Source de la trésorerie La source de la trésorerie est constituée par l'excédent des capitaux permanents sur les immobilisations. Cette différence est appelée fond de roulement permanant et va constituer la trésorerie durable dont l'entreprise dispose pour alimenter ses opérations, tout au moins à l'origine. En d'autres termes, le fonds de roulement permanent va servir à financer l'exploitation courante de la firme, à l'origine. Fonds de Roulement (FR) = Capitaux permanents - Actifs

immobilisés 2.1.4. Détermination de la trésorerie de l'entreprise - La trésorerie nette La trésorerie nette est la différence entre l'actif réalisable et disponible, d'une part, et les dettes à court terme, d'autre part36. A. définition de la trésorerie nette suivant l'analyse financièrePour Philippe Kneipe, la trésorerie nette représente soit le financement à court terme nécessaire à l'entreprise pour combler l'écart négatif provenant de la différence entre le FRN et le BFR, soit le placement à court terme effectué par l'entreprise grâce à l'écart positif constaté entre ces deux mêmes entités. Elle sera positive lorsque le FRN ne sera pas complètement absorbé par le BFR. On parlera de trésorerie active, car les placements de trésorerie sont situés à l'actif. Par contre, elle sera négative si le fonds de Roulement Net (FRN) n'a pu satisfaire complètement les Besoins en Fonds de Roulement (BFR). Le solde est alors financé par les crédits bancaires situés au passif, c'est la trésorerie passive37. La trésorerie nette se calcule par la différence entre le FRN et le BFR ou entre la trésorerie active et la trésorerie passive ce qui donne les égalités suivantes38 : TRESORERIE NETTE = Ou (ACTIFS CIRCULANTS - ACTIFS D'EXPLOITATION) Ou encore : CAPITAUX PERMANENTS - BESOINS D'INVESTISSEMENTS On peut également la définir comme écart entre ressource et besoins découlant de l'activité de l'entreprise. Soit en termes de bilan fonctionnel : Tableau 3 : Cas d'une trésorerie nette négative Actif Passif 36 Lexique de gestion, Op Cit, p. 319 37 Philppe Kneipe, OpCit p.358 38 MEUNIER H., de BAROLET F., BOULMER P., La trésorerie des entreprises, Dunod, Paris, Entreprises, 1978, pp8-9. Besoins en Fonds de roulement Fond de roulement Trésorerie nette Ou, Tableau 4 : cas d'une trésorerie nette positive

B. Caractéristique de la trésorerie nette La trésorerie nette a un caractère instable : elle varie constamment en fonction des mouvements de recettes et de dépenses qui sont enregistrés quotidiennement et découlent de son activités. Il est donc difficile d'en estimer la valeur précise car cette information est rapidement dépassée. Elle découle de l'inadéquation, à un moment donné, du fonds de roulement net par rapport aux besoins en fonds de roulement, ce qui entraîne soit une pléthore de fonds, soit une insuffisance de fonds à court terme. En cas d'excédent de fonds, on parlera de trésorerie nette active et on procédera à un placement à court terme auprès de son banquier. Par contre, en cas d'insuffisance de fonds, on parlera de trésorerie passive et on devra recourir à l'emprunt à court terme le déficit de financement. La trésorerie nette apparaît donc comme la soupape de sécurité qui permet à pour combler l'entreprise d'équilibrer ses ressources et ses besoins grâce à un apport ou à un transfert de fonds avec l'extérieur (la banque). § Calcul par le "bas de bilan" : Dans ce cas, la Trésorerie de l'entreprise est égale à la différence entre les actifs de Trésorerie (valeur mobilières de placement, disponibilités, soldes des comptes bancaires ou postaux débiteurs...) et les éléments du passif de Trésorerie (Concours bancaires, soldes créditeurs des banques...).d'où : Trésorerie = Trésorerie d'actif - Trésorerie du passif Soit en termes de bilan fonctionnel : Tableau 5 : Cas d'une trésorerie négative

Trésorerie nette Ou, Tableau 6 : Cas d'une trésorerie nette positive

2.1.5. Interprétation économique L'analyse du solde de la Trésorerie permet de se faire une idée sur la situation financière de l'entreprise. Trois cas de figure peuvent se présenter :

Dans ce cas, l'entreprise ne dispose pas suffisamment de ressources financières pour combler ses besoins. Elle doit donc recourir à des financements supplémentaires à courts termes (découverts bancaires...) pour faire face à ses besoins de financement d'exploitation. Il y a donc un risque financier à court terme si l'entreprise ne parvient pas à accroître rapidement ses ressources financières à long terme, ou à limiter ses besoins d'exploitation à court terme. |

|