|

1

2

3

4

5

6

Aux origines, la société holding est apparue en

Angleterre en 1824 avec « l'Imperial

continental Gas Association » puis, aux États-Unis

en 1870, sous la forme de la « Pennsylvania Company ». Elle a

été consacrée par la loi de 1929 sur les holdings au

Luxembourg, ou les companies act de 1948 en Angleterre. A l'origine, la notion

de holding se distinguait de celle de société mère en ce

qu'elle désignait une catégorie particulière en raison de

son objet social exclusivement tourné vers la détention des

participations. La holding se définit ainsi comme « une

société qui détient des participations dans une ou

plusieurs entreprises en vue de diriger et de contrôler leur

activité »1.

La holding est dite de « famille »2

lorsque le dirigeant aura la possibilité de dissocier pouvoir et capital

de sorte que les héritiers non intéressés par la poursuite

de l'activité pourront revendre leurs parts ou les conserver sans

exercer des fonctions de direction. Ainsi, la majorité des parts de la

société holding seront attribuées à

l'héritier qui va prendre la direction de l'entreprise. On distingue par

ailleurs la holding de rachat qui permet grâce à un emprunt

d'acquérir une société cible. Cet emprunt sera

remboursé grâce aux dividendes versés par la

société cible à la société holding. Enfin,

les holdings financières vont permettre de réunir un groupe

d'entreprises afin d'assurer le contrôle et la pérennité de

la direction.

Traditionnellement, le pouvoir est assis sur les fonctions de

direction ou sur la détention d'une part de capital. Le lien entre

capital et pouvoir à l'inverse est affaiblit dans la constitution de la

holding car elle permet de diminuer le capital pour contrôler une ou

plusieurs entités, les sociétés fonctionnant toutes sur le

principe majoritaire.

Ce phénomène népotique de contrôle

est à titre d'exemple illustré par Antoine Riboud,

Président-directeur-général de Danone ne détenant

que 1% des actions et qui a par exemple, récemment imposé sa

descendance Franck Riboud au poste de vice président. De la même

manière, J-L Lagardère détenant 9% des droits de vote est

premier actionnaire et gérant commandité de Lagardère

groupe. Il a imposé récemment son fils Arnaud

Lagardère.3

1 MEMENTO PRATIQUE, « Groupe de société

», Editions Francis Lefebvre, Paris , Collection Mémentos pratiques

Francis Lefebvre, 2011-2012 . ; Dictionnaire permanent de droit des affaires p

2529

2 REINHARD Y., « La holding familiale »,

Defrénois 2001, article 37313

3 LUCET F, GIRAUD L., « Le mariage d'une

société pilote avec une SCA », Droit et Patrimoine 2001,

n°93 p.20

Il existe un montage dit «en cascade » qui permet en

empilant les sociétés holdings au dessus de l'entreprise

familiale de prendre le pouvoir. Ainsi, la famille qui est actionnaire

majoritaire de la holding au niveau supérieur pourra contrôler

l'entreprise familiale à condition de ne faire rentrer aux

échelons intermédiaires que des actionnaires minoritaires.

Lorsque c'est la loi de la majorité qui est applicable dans le cas des

SA et SARL, le contrôle d'une société suppose la

détention de 51% du capital mais elle peut les apporter à une

société holding qui sera contrôlée à son tour

par celui qui détient 51% du capital.4

Le mécanisme de la holding a été vu comme

un moyen de contourner l'interdiction des conventions de vote et de porter

atteinte au droit de vote des associés minoritaires des

sociétés contrôlées. 5

Auparavant, des holdings avaient été

déclarées nulles pour avoir adopté des structures

permettant une séparation du pouvoir et du capital (par une

société civile ou société en commandite par

actions) au motif que l'objectif de cette structure était de modifier la

réparation normale des droits de vote.

A cet égard la question de la licéité de

la holding s'est posée au sujet de savoir si elle ne constituait pas une

convention de vote illicite par rapport à son objet social. Si les

conventions relatives au principe même du droit de vote sont

incontestablement nulles en raison de l'article 1884 alinéa 1 du code

civil, la validité des conventions relatives à l'exercice du

droit de vote est apparue comme incertaine en raison notamment du silence de la

loi. 6

Le contentieux s'est achevé avec un arrêt de la

cour d'appel de Paris du 18 juin 19867 Lustucru qui se prononce en

faveur [d'] «une telle forme de société [qui] n'est

interdite par aucune disposition légale ou réglementaire ».

Elle ajoute que « son rôle consiste précisément

à exercer un contrôle sur ses filiales pour définir la

politique commerciale commune de l'ensemble ».8

La notion a ensuite été légalisée

à l'occasion de la loi de finances pour 2011 par les articles 199

terdecies-0 A du CGI (réduction d'impôt sur le revenu dit «

Madelin ») et 885-0 V bis du CGI (réduction ISF-PME) qui disposent

: « Pour l'application du présent article, une

société holding animatrice s'entend d'une société

qui, outre la gestion d'un portefeuille de participations, participe activement

à la conduite de la politique de leur groupe et au contrôle de

leurs filiales et rend, le cas

4 J Mestre rapport de synthèse in loi de la

majorité, colloque de l'association droit et commerce RJ com,

n°spécial, nov 1991 p 138.

5 MEMENTO PRATIQUE, « Juridique, fiscal, patrimonial,

financier, social », Editions Francis Lefebvre, Paris, Collection

Mémentos pratiques Francis Lefebvre, 2013

6 MEMENTO PRATIQUE, « Fiscal », Editions Francis

Lefebvre, Paris, Collection Mémentos pratiques Francis Lefebvre, 2014

7 Voir aussi le pourvoi rejeté sur cette même

affaire

Cass. Com., 24 février 1987,

Société Lustucru et autres C/ consorts Cohen-Skalli et autres,

N° de pourvoi: 86-14951, : Bull. Joly 1987, 99, note Le Cannu ; D. 1987

599, note Honorat

8 CHAMPAUD M. « le pouvoir de concentration de la

société par actions » Paris, Sirey p 352

7

échéant et à titre purement interne, des

services spécifiques, administratifs, juridiques, comptables, financiers

et immobiliers ».

Le recours à cette technique a pour

intérêt d'engendrer des effets « de levier ». En effet,

tout d'abord un effet de levier financier, c'est-à-dire que l'emprunt de

la holding pour acquérir des participations sera remboursé par le

résultat de la société cible.

A ce titre, elle bénéficie en outre des

régimes de faveur produisant un effet de levier fiscal. D'abord, le

régime mère-fille qui permet à la société

holding d'être le réceptacle des dividendes et d'éviter la

double imposition des bénéfices réalisés par la

filiale puis distribués par la mère. A coté, le

mécanisme de l'intégration fiscale qui permet de faire une

imposition unique pour chaque société du groupe, engendrant ainsi

une compensation entre les résultats des sociétés et une

diminution de l'impôt sur les sociétés. Cette structure va

aussi permettre de favoriser les flux financiers entre les différentes

sociétés du groupe. Ainsi, il sera possible d'utiliser

éventuellement la trésorerie d'une société en

excédent afin de financer une société du groupe en

difficulté.

Souvent, des entreprises familiales sont sensibles aux

revendications des héritiers qui poursuivent des objectifs

différents. Pour éviter un risque de dispersion des titres, le

recours à une holding se révèle être une alternative

afin de respecter l'égalité dans la valeur des parts transmises

tout en assurant la direction par un successeur. Cet effet de levier juridique

peut être accentué par la mise en place d'une succession de

holdings « en cascade ». 9

Toujours dans un dessein de conserver le pouvoir de direction

entre les mains de quelques actionnaires familiaux, il est également

envisageable de créer des droits de vote double au profit des seuls

repreneurs, des actions de préférence sans droit de vote afin

d'organiser la sortie des actionnaires ou de les désintéresser,

ou encore de pactes d'actionnaires pour organiser la direction des

décisions.10

Il est possible aux dirigeants de constituer une holding par

le haut ou par le bas. Constituer une holding par le haut consiste à

apporter les titres de la ou des sociétés familiales qui seront

regroupées sous la direction unique de la holding de contrôle qui

s'interposera.

A l'opposé, une holding par le bas se constitue par la

filialisation des activités de la ou des sociétés

familiales qui apportent à une ou plusieurs filiales par voie de

scission ou d'apport partiel d'actifs, les activités industrielles ou

commerciales en échange de parts ou d'actions de cette ou ces filiales.

Ces titres seront remis à la ou les sociétés apporteuse

qui devient la holding.

9 RAMADIER Sylvie, « Entreprise familiale : La loi des

dynasties (2)», Les Echos n°17343, 25 Février 1997,

p.50

10 VAISMAN A., « Le long règne des dynasties

d'affaires », Les Echos n°17095, 27 Février 1996, p.40

8

9

En outre la forme de la société holding va

dépendre du verrouillage social que le dirigeant envisage. Le choix de

la société de personnes permet une liberté statutaire en

verrouillant le contrôle de la société. La nomination de

gérants, la répartition des pouvoirs, les conditions de

majorité et la révocation sont librement fixés. Les parts

sociales pourront être réparties en droit de vote plural, double

ou triple et leur cession doit se faire à l'unanimité. Cependant,

cette forme ne peut bénéficier des avantages du régime

mère-fille et de l'intégration fiscale.

S'agissant de la société de capitaux, cette

forme contraint celui qui prétend détenir le pouvoir à

détenir la majorité des droits de vote au sein des

assemblées d'actionnaires. La SARL dont la direction est confiée

à un ou plusieurs gérants autorise de la même

manière que la société de personnes, la fermeture du

capital social. Dans la même idée de ce verrouillage social, la

cession de titres obéit à agrément et un agrément

supplémentaire peut être prévu. La SA permet

d'émettre des valeurs mobilières qui autorisent la

décomposition des titres en actions à dividendes prioritaires

sans droit de vote, certificats d'investissements, certificats de droit de

vote. Les sociétés de capitaux bénéficient des

régimes de faveur des article 145 du CGI et de l'article 68 loi de

finances pour 1988 (art 223 et s). En pratique, la forme sociale qui permettra

de scinder le pouvoir du capital et par conséquent de décider

sans nécessairement détenir le capital. semble être la

sociétés en commandite par actions.11

Le mécanisme de la holding comme instrument de gestion

de l'entreprise familiale sera limité sur le terrain du droit des

sociétés, de la protection des minoritaires et des risques de

requalification par l'administration fiscale. En effet, la holding ne doit pas

empêcher les actionnaires minoritaires de participer à la vie

sociale de celles ci et dans la proportion des capitaux dont ils disposent et

ne pas faire d'atteinte illicite au droit de vote. L'abus de biens sociaux

pourra être qualifié si les opérations ne sont pas

justifiées économiquement, de même que l'acte anormal de

gestion. Dans ce dernier cas, les charges qualifiées d'excessives par

l'administration fiscale ne peuvent pas être déduites du

résultat fiscal. Tout acte ou opération écarté par

le droit des sociétés comme étant une convention de vote

prohibée ou un abus de majorité sera considéré par

l'administration comme un acte anormal de gestion ou un abus de

droit.12

Par conséquent, il sera question d'analyser quels sont

les intérêts du holding dans l'optimisation, la gestion, et la

transmission de l'entreprise familiale (Partie 1). La holding

11 GAUDECHON Stéphane, « La holding comme instrument

de gestion fiscale du patrimoine », 1995, Aix-Marseille

GROSSI I., « Les devoirs des dirigeants sociaux : bilan et

perspectives sous la direct. de Mestre J. », Université

d'Aix-Marseille, 1998

12 HABIBA L., SAUREL J., « Holding et abus de droit »,

2009, Université Paul-Cézanne Aix-Marseille

10

permettant l'optimisation et le contrôle de la

société sera abordé au travers du verrouillage social par

les conventions de vote et des régimes fiscaux avantageux. Enfin, les

limites de cette technique seront posées avec la nécessité

de protéger les droits des actionnaires minoritaires, et le pouvoir de

l'administration fiscale. (Partie 2)

11

PARTIE 1 - HOLDING, CONTROLE ET POUVOIR SUR

L'ENTREPRISE

FAMILIALE

L'intérêt pour l'entreprise familiale de mettre

en place une structure holding consiste en la prise de contrôle sur leur

politique d'entreprise et en la transmission du pouvoir à un successeur

désigné. En effet, l'entrée d'actionnaires

extérieurs au sein de l'entreprise familiale peut avoir pour

conséquence une modification sensible des décisions prises par

les dirigeants qui obéissaient jusqu'à alors à une

stratégie définie.

De cette manière, la holding mise en place par les

dirigeants pourra acquérir des actions de l'entreprise cible, actions

qui seront indirectement possédées par l'actionnariat familial.

Cette technique de « verrouillage social », outre le contrôle

qu'elle permet d'exercer, va également favoriser la transmission de

l'entreprise familiale à un successeur désigné qui pourra

peser sur les orientations stratégiques dans la même politique que

son prédécesseur.13

13 PINTIAUX Valérie, «Tout savoir sur les

opérations de LBO », Editions Gualino Editeur, Collection City

& York Haute Finance, 2007

12

13

CHAPITRE 1 - INSTRUMENT DE CONTROLE DANS LA GESTION

DE

L'ENTREPRISE FAMILIALE

L'impact de l'entrée d'actionnaires extérieurs

peut modifier la stratégie d'entreprise et la politique familiale

commune, c'est pourquoi il y aura intérêt à définir

un verrouillage social au travers de pactes d'actionnaires et autres

conventions de vote.

La holding comme instrument de contrôle sera

également analysée dans son aspect fiscal de part les

régimes fiscaux avantageux dont elle bénéficie.

14

SECTION 1 - LE CONTROLE EXERCE PAR UN VERROUILLAGE

SOCIAL

L'entrée d'actionnaires extérieurs va être

contrôlée par la mise en place de conventions de vote et pactes

d'actionnaires afin de n'attribuer qu'un pouvoir de décision

minoritaire. De cette manière, l'actionnariat familial va garder son

pouvoir sur les décisions et contrer toute tentative de briser la

politique familiale.

1 - L'impact de l'entrée d'actionnaires

extérieurs dans l'entreprise familiale.

Les dirigeants de l'entreprise familiale auront

intérêt en cas d'entrée d'actionnaires extérieurs

à ce qu'ils soient minoritaires au sein de la société. En

effet, un pouvoir significatif dans les décisions de l'entreprise aurait

pour conséquence de briser la permanence de la stratégie. De

plus, des besoins financiers peuvent justifier l'ouverture du capital à

des actionnaires extérieurs et il convient donc d'anticiper son impact

sur la politique commune. Les objectifs poursuivis par l'entreprise familiale

ne pourront être atteints que s'il existe une cohésion et

continuité dans la gestion des affaires sociales. Il convient alors

d'assurer la stabilité des dirigeants sociaux par la holding et par le

biais de conventions de vote. Mais si les conventions de vote sont admises en

principe, elles font l'objet de limites notamment si l'engagement est illicite

ou s'il est contracté pour une durée illimitée.

14

2 - Un pouvoir familial conservé par les

pactes d'actionnaires et conventions de vote.

Dans l'optique d'une prise de contrôle ou de maintien,

peuvent se conclure en dehors des statuts des pactes d'actionnaires. Leur

insertion dans les statuts les rend opposables aux tiers et leur inobservation

est sanctionnée par la nullité de l'acte.

A - Relatifs au capital social : Droit de

préemption, clause d'agrément et clause

d'inaliénabilité.

Afin d'éviter des discordes préjudiciables la

constitution de la holding s'accompagne d'aménagements destinés

à organiser le retrait progressif des minoritaires et éviter de

léser leurs

14 MEMENTO PRATIQUE, « Sociétés commerciales

», Editions Francis Lefebvre, Paris, Collection Mémentos pratiques

Francis Lefebvre, 2014

MERLE Philippe, FAUCHON Anne, « Sociétés

commerciales », Editions Dalloz, Collection Précis Dalloz, 9e

édition 2003 MESTRE Jacques, PANCRAZI, « Droit commercial : Droit

interne et aspects de droit international », Editions LGDJ, Collection

Manuels, 28e édition 2009

droits. Ces limites au pouvoir de direction et au pouvoir

financier résultent alors de clauses statutaires.

Parmi ces clauses, on peut envisager des clauses de

répartition des bénéfices attribuant un dividende si les

résultats de l'exercice le permettent , des promesses d'achat permettant

la sortie des associés minoritaires, ou des clauses

d'inaliénabilité et de non agression.15

Dans un autre registre, la mise en place d'un droit de

préemption ou dit de « préférence » va permettre

d'accorder un droit de priorité sur l'achat d'actions,

généralement aux membres de la famille. Cette clause est

normalement insérée dans les statuts et aura pour effet

d'augmenter le pouvoir de l'un des associés car celui-ci pourra acheter

en priorité les actions cédées au sein de l'entreprise

avant un tiers.Le droit de préemption peut être associé

à la clause d'agrément qui stipule que lorsqu'un associé

veut sortir de la société, il devra recevoir l'accord des autres

pour vendre ses parts, de sorte qu'elles ne soient pas dispersées entre

les mains d'actionnaires extérieurs.

Il est ainsi possible de limiter ou d'encadrer la cession des

actions à des tiers directement dans les statuts par les clauses

d'agrément ou d'incessibilité, bien que les actions d'une

société soient en principe librement cessibles et

négociables. Les clauses d'inaliénabilité interdisent la

vente d'actions ou de parts sociales d'une société. Au sein des

SAS permet que : « les statuts de la société [puissent]

prévoir l'inaliénabilité des actions pour une durée

n'excédant pas dix ans » ( article L227-13 du code de commerce).

B - Relatifs à l'exercice du droit de vote

La libre cession des droits sociaux expose l'entreprise

familiale à une dilution du capital social. Pour s'en prémunir,

les statuts peuvent prévoir droit de vote simple ou multiple ou des

actions de préférence sans droit de vote, ou des pactes

d'actionnaires ou de famille.

S'agissant de l'apport de parts d'autres

sociétés à une holding de contrôle, la jurisprudence

s'est demandé s'il ne s'agissait pas d'une atteinte au libre exercice.

Il a été jugé qu'aucune règle ne permettait

d'affirmer que la holding pouvait être assimilée à «

une convention ayant pour effet de dépouiller l'actionnaire minoritaire

de cette société de son droit de vote dans les assemblées

de la filiale »16

15 GROSSI I., « Les devoirs des dirigeants sociaux : bilan

et perspectives sous la direct. de Mestre J. », Université

d'Aix-Marseille, 1998

16 Cour d'Appel Paris 20 octobre 1980

15

Il a même été jugé que si « la

liberté de vote est un principe essentiel, quoique non écrit, du

droit des sociétés et que l'actionnaire ne peut valablement

aliéner un droit qui n'est pas exclusivement conçu dans son seul

intérêt, rien n'interdit de renoncer à cette liberté

en renonçant personnellement à la qualité d'actionnaire

pour la remettre ouvertement à un être juridique distinct

créer de concert avec d'autres actionnaires nourrissant les mêmes

vues sur l'avenir de la société et souhaitant organiser et

institutionnaliser cette communauté de vues dans leur

intérêt collectif »17

Il a aussi été admis que « s'il convient

d'annuler une convention de vote lorsqu'elle est stipulée dans

l'intérêt exclusif d'un actionnaire ou lorsqu'elle contraire

à l'intérêt social » ; qu' il faut en revanche se

montrer favorable à de telles conventions « lorsqu'elles tendent

à faciliter l'adoption d'une pratique conforme à

l'intérêt de la société et à celui des

associés en prévoyant notamment une organisation de groupe

»18

Sur la validité des conventions de vote, il faut

s'assurer que l'actionnaire a la liberté de voter ou de ne pas voter et

par ailleurs, que s'il choisit de participer à la décision

collective, il doit pouvoir bénéficier d'une liberté de

réflexion. Dans le cas contraire, seront annulées les conventions

de vote qui portent sur des engagements généraux ne permettant

pas à l'actionnaire de connaître précisément la

résolution. Les conventions de vote ne doivent pas, en outre,

contrevenir aux dispositions d'ordre public relatives au droit de vote de

l'actionnaire. La convention de vote ne doit pas emporter cession ou

inaliénabilité du droit de vote au profit d'un actionnaire ou

d'un tiers. D'autre part, les conventions de vote ne sauraient porter atteinte

au principe de libre révocabilité des dirigeants sociaux. Les

conventions de vote sont, enfin, valables si elles sont conformes à

l'intérêt social de la société ou du groupe et, au

contraire, nulles lorsqu'elles le contrarient. 19

Le critère de l'intérêt social permet de

s'adapter aux techniques de holding ayant pour cause de leur constitution la

concentration des votes de certains actionnaires dans une société

tierce.

a - Droit de vote double, actions de

préférence sans droit de vote.

Concernant les droits de vote double, leur

intérêt est de distordre le principe de proportionnalité

entre le nombre d'actions détenues et le pouvoir exercé. Ainsi,

la mise en place de ce droit va permettre à l'entreprise familiale de se

prémunir contre les risques de rachat et de cette

17 trib comm paris 01 aout 1974

18 trib comm marseille 8 septembre 1983

19 VELARDOCCHIO-FLORES D., « Les accords extra-statutaires

entre associés », 1991, PUF, Aix-Marseille, vol 1

16

17

manière les actionnaires familiaux pourront d'autre

part conserver le contrôle sans disposer de la majorité du

capital. 20

Ces droits de vote double sont accordés aux

actionnaires de l'entreprise sous condition d'une durée de

détention des actions d'au moins deux ans.

Il est possible par des actions de préférence

sans droit de vote de moduler les droits de vote attachés aux titres, de

sorte à conférer à un actionnaire la majorité

suffisante pour prendre des décisions ordinaires et extraordinaires.

L'aménagement des droits de vote s'effectue en dissociant le nombre de

voix du nombre de titres détenu. Ce mécanisme va permettre

d'optimiser la transmission de l'entreprise familiale à un successeur

tout en donnant aux autres héritiers ou associés un nombre de

titres égal leur permettant de percevoir des dividendes.

b - Pacte d'actionnaires

Les pactes d'actionnaires désignent les accords conclus

entre deux ou plusieurs associés d'une société ayant pour

objet de permettre à ses contractants soit de prendre ou de conserver le

pourvoir ou de l'organiser. Ces techniques peuvent faire l'objet de conventions

extra-statutaires ou figurer dans les statuts de la société. Les

conventions extra-statutaires sont soumises à l'effet relatif des

conventions (art 1165 du code civil). A l'inverse, les clauses statutaires sont

opposables à tous les actionnaires. Il faut souligner que la

modification d'une clause statutaire à une simple majorité peut

conduire certains initiateurs de pactes à localiser ceux-ci dans une

convention extra-statutaire car l'unanimité offre un droit de veto

à chaque partie. Le non respect de pactes d'actionnaires contenus dans

les statuts peuvent conduire à l'allocation de dommages et

intérêts. 21

Les pactes d'actionnaires auront un intérêt si la

holding est constituée sous la forme d'une société anonyme

ne permettant aucune liberté statutaire dans l'aménagement du

statut de ses dirigeants : désignation et révocation du

président par le conseil d'administration dont les membres ont

été désignés à la majorité des

actionnaires, principe de la libre révocabilité des

administrateurs. De plus, le quorum et la majorité dans les

assemblées restent inflexibles. Le nombre de voix est proportionnel

à la quotité de capital qu'elles représentent sauf en cas

de droit de vote double, ou de

20 BOUILLET - CORDONNIER, « Pactes d'actionnaires et

privilèges statutaires, le cas particulier des sociétés

cotées », 1992, EFE édition Litec, 1992, vol 1

DAIGRE SENTILLES-DUPONT, « Pactes d'actionnaires », GLN

Joly, 1995, vol 1

GAUDECHON Stéphane, « La holding comme instrument de

gestion fiscale du patrimoine », 1995, Aix-Marseille

21 ALLOUCHE J., AMANN B., « L'actionnaire dirigeant de

l'entreprise familiale », Revue étrangère de gestion 2002/5

n°141, p.109-130

18

limitation statutaire des droits de vote. 22

Une autre technique de démembrement du droit de

propriété est celle des actions à dividende prioritaire

sans droit de vote

c - Blocage et droit de veto

Une autre technique consiste à attribuer à un

actionnaire un droit de veto permettant de rejeter les décisions

stratégiques de l'entreprise. Ce contrôle négatif

s'avère nécessaire lorsque l'adoption d'une décision

stratégique est soumise à un quorum qui confère un droit

de veto à un seul actionnaire minoritaire. 23 Le droit de

veto n'est pas une minorité de blocage dont dispose un associé

qui détient un nombre d'actions suffisant lui permettant de bloquer la

prise de certaines décisions en assemblée générale.

Ainsi, ce mécanisme peut être prévu statutairement, ou

résulter d'un pacte d'associé ou bien, être attaché

à des actions de préférence.

22 CER FRANCE, Gérer pour Gagner, « Holding : affaire

de famille », 2011,

http://www.cerfrance.fr

23 Blin Franchomme M-P, Essai sur la notion de contrôle en

droit des affaires, 1998, Toulouse, Ecole doctorale Sciences Juridiques

et politiques p 331-465

1P. Raimbourg et M. Boizard, Ingénierie

financière, fiscale et juridique : Dalloz 2006/2007, p. 1002. - F.

Garrouste, « LBO, Alors bulle ou pas bulle ? » : Option Finance, 14

nov. 2005, p. 19. 2 t

19

SECTION 2 - INTERETS LIES AUX REGIMES FISCAUX

AVANTAGEUX

La holding bénéficie de deux régimes

fiscaux avantageux, le régime mère-fille qui permet la

remontée des dividendes en exonération d'impôts et celui de

l'intégration fiscale selon lequel la holding peut se constituer seul

redevable de l'impôt dû sur l'ensemble des résultats du

groupe qu'il forme avec la cible et éventuellement ses filiales.

1- Le régime

mère-fille

Défini aux articles 145 et 216 du Code

général des impôts, ce régime évite la double

imposition des dividendes distribués au holding. Le régime permet

à la société holding d'appréhender ces dividendes

en franchise d'imposition, sous réserve de la

réintégration d'une quote-part de frais et charges à 5 %.

Ainsi, les dividendes distribués par la cible ne constituent pas un

revenu imposable au niveau de la filiale.

S'agissant des conditions pour bénéficier du

régime mère-fille, la société mère et la

filiale concernée doivent être imposables à l'impôt

sur les sociétés au taux normal. La société

mère doit également détenir en pleine

propriété au moins 5% du capital social de la filiale. La

détention concerne les droits de vote ainsi que les droits aux

bénéfices, et les titres doivent revêtir la forme

nominative.Enfin, les titres possédés par la

société mère doivent être conservés pendant

au moins 2 ans.

L'intérêt de ce régime est qu'il permet

à la société mère de bénéficier d'une

exonération sur tous les produits reçus par les filiales en

qualité d'associé ou d'actionnaire. Les dividendes

distribués par la ou les filiale(s) à la société

mère sont exonérés d'impôt sur les

sociétés.

2 - Le régime de l'intégration

fiscale

Selon l'article 223 A du Code général des

impôts, la holding peut se constituer seul redevable de l'impôt

dû sur l'ensemble des résultats du groupe qu'il forme avec la

cible et éventuellement ses filiales. 24

Concernant le bénéfice du régime, il faut

que la holding détienne, de manière continue au cours de

l'exercice, directement ou indirectement par l'intermédiaire de

sociétés du groupe, 95 % au moins du capital des

sociétés qu'elle souhaite intégrer fiscalement. Par

ailleurs, le capital de la holding ne doit pas être détenu,

directement ou indirectement, à 95 % ou plus par une autre

24 MORGENSTERN Patrick, « L'intégration fiscale

», Editions Fiduciaire, 2010

20

personne morale soumise à l'impôt sur les

sociétés dans les conditions de droit commun.

Ainsi, les charges financières et les frais

d'acquisition liés à l'acquisition ou au rachat s'imputeront sur

les bénéfices de la cible.

Mais ce régime est encadré par l'amendement

Charasse. Conformément au septième alinéa de l'article 223

B du Code général des impôts, lorsqu'une

société a acheté les titres d'une société

qui devient membre du même groupe aux personnes qui la contrôlent,

directement ou indirectement, ou à des sociétés que ces

personnes contrôlent directement ou indirectement au sens de l'article L.

2333 du Code de commerce, une partie des charges financières de ce

groupe doit être réintégrée au résultat

d'ensemble à compter de l'exercice d'acquisition jusqu'à la fin

du quatorzième exercice qui suit l'achat.

Cette mesure vise à limiter la création

artificielle de charges financières chez la holding liée au

financement d'opérations d'acquisition « à soi-même

», car ces charges pourront ensuite se compenser avec les résultats

de la société acquise grâce au régime de

l'intégration fiscale.

En effet, suite à des montages juridiques ayant pour

but exclusivement fiscal de dégager des liquidités par le biais

d'une vente « à elle-même » des filiales d'un groupe, a

été envisagé l'amendement en vue d'encadrer ces

techniques. Ainsi, cet amendement limite la déductibilité des

charges financières liées à l'acquisition d'une

société cible auprès d'un actionnaire qui contrôle

le groupe , ou auprès d'une société que cet actionnaire

contrôle

21

CHAPITRE 2 - OUTIL DE TRANSMISSION DU POUVOIR

SUR

L'ENTREPRISE FAMILIALE OU FAMILY BUY-OUT

Cette possibilité de dissocier capital et pouvoir peut

également se révéler utile pour transmettre le capital

à ses héritiers tout en conservant le pouvoir au sein de

l'entreprise. En effet, en cas d'héritiers multiples, il est utile

d'organiser la succession pour les désintéresser et planifier

à l'avance la transmission d'une entreprise familiale. Il est en outre

possible de démultiplier les effets de levier par la mise en place de

holding « en cascade ».

22

SECTION 1 - LA DONATION-PARTAGE AVEC APPORT DES TITRES A

LA

HOLDING

La holding peut être constituée outre dans

l'optique de maintenir le contrôle, dans le but d'assurer la transmission

à un héritier. Dans ce cas, le successeur va se voir attribuer

une fraction des titres de la société d'exploitation et au

même moment, créer une société holding entre le

successeur et lui-même. Au sein de la holding, l'héritier va

apporter des titres et en contre partie, cette dernière va

acquérir des parts de la société du dirigeant. Cette

technique permet au dirigeant initial qui voulait conserver le contrôle

de sa société de voter par l'intermédiaire de son fils au

nom de la holding dans les assemblées de sa

société25ou bien transmettre le pouvoir.

1 - LBO familial

La réalisation d'un LBO familial consiste pour le

dirigeant à attribuer dans le cadre d'une donation-partage une fraction

des titres de l'entreprise familiale à l'un de ses enfants à

charge pour ce dernier de verser une soulte à ses frères et

soeurs. Les titres sont donnés à une société

holding à qui la charge de la soulte est transférée. La

remontée de dividendes de la société cible à la

holding va permettre le remboursement de cette soulte ou de l'emprunt souscrit

en vue de son versement. Enfin, la holding acquitte les soultes en souscrivant

un emprunt bancaire, qu'elle remboursera ultérieurement par des

remontées de dividendes de sa filiale en régime

mère-fille.26

La société par actions simplifiée permet

de réserver les pouvoirs à un seul des associés car les

statuts peuvent organiser une répartition des pouvoirs sans qu'il soit

tenu compte d'une corrélation entre le poids politique et le poids

capitalistique des associés : le successeur ainsi désigné

peut se voir attribuer un droit de vote qui n'est pas proportionnel à sa

participation.

En outre, la holding de contrôle peut permettre de

transmettre l'entreprise familiale à un successeur. Lorsque ce dernier

ne dispose pas des moyens financiers pour reprendre l'entreprise, ou

désintéresser les héritiers qui ne participent pas

à l'opération, la holding de contrôle permet de limiter la

part du successeur dans le partage, tout en lui laissant la possibilité

de prendre le contrôle de l'entreprise familiale. Il suffit que le

successeur détienne 51 % du capital de la holding et que celle-ci

détienne 51 % du capital de la société

contrôlée. Le successeur peut ainsi accéder au

25 le droit des groupes de sociétés,

Barthélémy Hardouin « reussir en affaires » Dalloz 1991

p 32

26 MORIN, « A propos du rôle de la holding dans la

transmission d'entreprise », Defresnois 1987, art. 34054, p.1156,

spé n°6 in

fine

23

pouvoir avec 26 % du capital initial.

2 - Le pacte Dutreuil

Depuis le 1er janvier 2006, il est possible d'apporter des

titres à une holding sans remettre en cause l'engagement collectif. Et,

depuis le 1er janvier 2009, l'art 787 B du CGI permet les apports partiellement

rémunérés par la prise en charge d'une soulte.

Désormais, le dirigeant fait une donation-partage des titres à un

seul enfant à charge de soulte au profit des autres. L'enfant, ainsi

gratifié, apporte les titres à une holding avec prise en charge

des soultes par cette dernière. La holding pourra emprunter pour payer

les soultes et le remboursement de l'emprunt pourra se faire par la

remontée des dividendes.27

Pour bénéficier du pacte Dureuil, la holding

doit être détenue en totalité par les personnes physiques

bénéficiaires de l'exonération, elle prendre l'engagement

de conserver les titres apportés jusqu'au terme de l'engagement

individuel, et le donataire associé doit prendre l'engagement de

conserver pendant 4ans les titres de la holding.28

Ainsi, ce dispositif permet, si certaines conditions sont

réunies, de faire bénéficier la transmission d'une

entreprise familiale d'une réduction de droits de mutation à

titre gratuit permettant ainsi une taxation de la transmission à hauteur

de 25% de la valeur de l'entreprise (Article 787 B du CGI).

Les parts ou les actions doivent faire l'objet d'un engagement

collectif de conservation d'une durée minimale de deux ans en cours au

jour de la transmission, qui a été pris par le défunt ou

le donateur, pour lui et ses ayants cause à titre gratuit, avec d'autres

associés. L'engagement doit être souscrit par au moins deux

associés. L'engagement collectif de conservation doit porter sur au

moins 20 % des droits financiers et des droits de vote attachés aux

titres émis par la société s'ils sont admis à la

négociation sur un marché réglementé ou, à

défaut, sur au moins 34 % des parts ou actions de la

société.

27 COURET Alain, MARTIN Didier, « Les sociétés

holdings », Edition Presses Universitaires de France, Collection «

Que sais-je ? », 2e édition 1997

DELFOSSE Marie-Luce, « Holdings et reprise d'entreprise :

LBO, LMBO, rachat par les cadres», Editions d'Organisation, 1988 DIENER

P., MARTIN L.-M., « Droit des affaires : éthiques et

déontologie », Actes du colloque organisé à

Pointe-à-Pitre, Editions L'Hermès, février 1994

28 MONASSIER V.B., « La société holding et

transmission d'entreprise », JCP, Edition N., Prat. 121, p.225

MONDHER Cherif , « Leverage Buy-Out : aspects financiers

», Editions La Revue Banque, Collection Marchés Finances, 2004

24

25

SECTION 2 - LES PACTES DE FAMILLE

Le pacte de famille se définit comme étant une

convention cadre que l'ascendant conclut avec ses héritiers afin

d'organiser la poursuite de l'activité. Généralement, le

pacte de famille est conclu simultanément avec une donation partage. Ce

pacte consistera à fixer les règles de la transmission des

différents éléments de l'entreprise ainsi que les rapports

entre héritiers après le retrait ou la disparition de l'ascendant

. Ce pacte peut notamment prévoir les condition de protection des

associés minoritaires en attendant qu'ils quittent la

société.

On peut considérer ainsi que le pacte sert à

sécuriser la transmission à titre gratuit de l'entreprise et

anticiper l'éventualité d'une discorde entre les

héritiers.29

Par exemple, la SAS Hermès dont l'unique associé

Émile Hermès réserve dans ses statuts la qualité

d'associé aux seuls descendants d'Emile. Hermès et de son

épouse et la SARL détient la totalité des pouvoirs

stratégiques et de gestion de la commandite (nomination et

révocation des gérants réservés à

l'associé commandité qui dispose d'un droit de veto sur les

décisions des commanditaires). En 2010, les détentions directe et

indirecte dans le capital d'Hermès des associés de la

société SARL, de leurs conjoints, enfants et petits enfants, de

leurs holdings patrimoniales, actionnaires directs et indirects d'Hermès

et d'Émile Hermès SARL représentait 71,86% des droits de

vote.30

Même s'il résultent d'un contrat signé par

les intéressés, les pactes familiaux sont susceptibles de se

heurter aux règles du droit des succession concernant la réserve

héréditaire et la prohibition des pactes sur les successions

futures. C'est pourquoi le dirigeant privilégie la technique du holding

pour préparer sa transmission.31

29 PRIEUR J FERRET J-F GIRAY M., « Pacte familial et

transmission d'entreprise », Dr. Sociétés, Actes pratiques,

1992, n°6

30 V Medail Lamy Lexem Associés, n°91 Octobre 2011

journal des sociétés p 50

31 ALLOUCHE J., AMANN B., « L'entreprise familiale : un

état de l'art », Finance contrôle stratégie, vol 3,

n°1, 01 Mars 2000, p.39

26

27

PARTIE 2 - LIMITES A LA GESTION DE L'ENTREPRISE

FAMILIALE PAR

LA HOLDING

La holding comme instrument de gestion trouve ses limites au

regard du droit des sociétés et du droit fiscal. En effet,

l'impact de la mise en oeuvre d'une holding dans la gestion de l'entreprise

familiale peut léser les droits des minoritaires soit par un abus de

voix, de pouvoir qui pourront être caractériser, ou encore

léser les intérêts de la société, ce qui

pourra caractériser un abus de biens sociaux. Enfin, l'administration

fiscale sera en droit de requalifier un acte ou une opération au regard

de la théorie de l'abus de droit ou de l'acte anormal de gestion.

28

CHAPITRE 1 - LA PROTECTION DES ASSOCIES MINORITAIRES

Outre l'intérêt en termes de contrôle et de

pouvoir, l'utilisation de la holding peut s'avérer risquer à des

fins de prises de contrôle lorsque ces stratégies viennent

à léser les droits des minoritaires, soit par des abus de

majorité, ou à l'inverse, si un groupe minoritaire dispose d'une

minorité de blocage, par des abus de minorité. L'infraction

d'abus de biens sociaux pourra être reprochée aux dirigeants si

une opération est contraire à l'intérêt de

l'entreprise familiale, notamment en cas de fusion qui n'aurait que pour

objectif de rembourser les intérêts de l'emprunt d'acquisition.

29

SECTION 1 - ABUS DE MAJORITE, ABUS DE POUVOIR ET DE

VOIX

Il est nécessaire que la holding n'empêche pas

les actionnaires minoritaires des filiales de participer à la vie

sociale de celles-ci dans la proportion des capitaux dont ils disposent. Sur le

terrain de la responsabilité civile, l'action sociale ut singuli

prévue à l'article 245 de la loi de 1966 sur les

sociétés commerciales en cas de dommage subi par la

société n'est ouverte qu'aux actionnaires de la

société lésée.

L'abus de majorité suppose en droit français,

qu'une décision de la majorité des actionnaires ait

été prise « contrairement à l'intérêt de

la société et dans l'unique dessein de favoriser les membres de

la majorité au détriment de la minorité ».

32

Si les prélèvements du holding sur la filiale

deviennent excessifs et mettent en danger l'équilibre financier de la

filiale, les actionnaires minoritaires de la cible peuvent également

invoquer l'abus de majorité. De même la fusion

prématurée entre le holding et la filiale qui constitue

l'aboutissement de l'opération de transmission peut tomber sous le coup

de l'abus de majorité si elle alourdie la charge financière qui

pèse sur la société cible. Pour être

sanctionnée, la fusion doit revêtir une décision contraire

à l'intérêt général de la

société, et elle doit être préjudiciable aux

minoritaires et procéder de l'intention des majoritaires de s'avantager

directement ou indirectement

33

D'un autre coté, peut être invoqué l'abus

de minorité. En effet, en acquérant des droits qui leur permet

d'exercer un droit de véto et donc un pouvoir de blocage sur les

décisions stratégiques de l'entreprise, les actionnaires

encourent un abus de minorité. La société holding peut

aboutir à porter atteinte à la liberté de vote dans les

assemblées générales des filiales et la

société pourrait apparaître de pure

façade.34 La jurisprudence avait annulé l'existence

d'une société qui avait en réalité pour objet et

effet de porter atteinte au libre exercice du droit de vote dans les

assemblées générales des sociétés dont elle

détenait les titres35Il est nécessaire de prouver non

seulement

32 Cass com 18 avril 1961

33 cass crim 6 juin 1990

34 MEMENTO PRATIQUE, « Juridique, fiscal, patrimonial,

financier, social », Editions Francis Lefebvre, Paris, Collection

Mémentos pratiques Francis Lefebvre, 2013

MEMENTO PRATIQUE, « Transmission d'entreprise »,

Editions Francis Lefebvre, Paris, Collection Mémentos pratiques Francis

Lefebvre, 2001, p.463

MEMENTO PRATIQUE, « Groupe de société »,

Editions Francis Lefebvre, Paris , Collection Mémentos pratiques Francis

Lefebvre, 2011-2012

MEMENTO PRATIQUE, « Fiscal », Editions Francis

Lefebvre, Paris, Collection Mémentos pratiques Francis Lefebvre, 2014

MEMENTO PRATIQUE, « Patrimoine », Editions Francis Lefebvre, Paris,

Collection Mémentos pratiques Francis Lefebvre , 20132014

35 Cour d'Appel Paris 21 novembre 1951

30

l'intérêt personnel du majoritaire ou du minoritaire

mais aussi l'atteinte à l'intérêt social36

Dans un cas où le capital d'une SA était

détenu par deux groupes d'actionnaires familiaux dont l'un était

majoritaire à hauteur de 51%, une résolution prévoyant la

nomination des deux fils du président comme administrateurs avait

été adoptée. 37Il a été

jugé qu'elle était constitutive d'un abus de majorité

dès lors que « les nominations envisagées ont manifestement

tendu à peser sur le vote du groupe minoritaire relatif à la

modification des statuts et n'ont donc pas répondu à

l'intérêt social » 38

L'abus de pouvoir et de voix est prévu à

l'article L.242-6 alinéa 4 du Code de commerce qui dispose « qu'est

puni d'un emprisonnement de 5 ans et d'une amende de 375 000 € le fait

pour le président, les administrateurs ou les directeurs

généraux d'une SA de faire, de mauvaise foi, des pouvoirs qu'ils

possèdent ou des voix dont ils disposent en cette qualité, un

usage qu'ils savent contraire aux intérêts de la

société, à des fins personnelles ou pour favoriser une

autre société ou entreprise dans laquelle ils sont

intéressés directement ou indirectement ».

Dans la continuité de l'arrêt Rozenblum, a

été juger illicite les opérations succédant un

rachat en LBO. Le holding dans cette affaire, avait en effet organisé la

remontée de trésorerie à partir de la cible laissant

s'accumuler un passif colossal avant de mettre en place une fusion-absorption

avec la société rachetée.39 L'incrimination

d'abus de pouvoir a ainsi pu être utilisée à l'encontre de

ses dirigeants qui avaient organisé cette fusion dans le seul but

d'effacer, par confusion, les avances de la cible à la

société holding, fusion jugée par les juges du droit

« extrêmement déséquilibrée, lésionnaire

et dépourvue de tout intérêt économique ».

40

36 cass 3eme civ 18 juin 1997

37 BLIN- FRANCHOMME M-P, « Essai sur la notion de

contrôle en droit des affaires », 1998, Toulouse, Ecole doctorale

Sciences Juridiques et Politiques

BOUILLET - CORDONNIER, « Pactes d'actionnaires et

privilèges statutaires, le cas particulier des sociétés

cotées », 1992, EFE édition Litec, 1992, vol 1

DAIGRE SENTILLES-DUPONT, « Pactes d'actionnaires », GLN

Joly, 1995, vol 1

GAUDECHON Stéphane, « La holding comme instrument de

gestion fiscale du patrimoine », 1995, Aix-Marseille

38 Cour d'Appel Paris 22 juin 1988 et cass com 24 avril 1990

39 COZIAN Maurice, DEBOISSY Florence, « Précis de

fiscalité des entreprises », Editions Lexis Nexis, Collection

Précis Fiscal, 36e édition 2012

DOSSIERS PRATIQUES, « Les Holdings, guide juridique et

fiscale », Editions Francis Lefebvre, Collection Mémentos pratiques

Francis Lefebvre , 3eédition 2002

LE CANNU Paul, DONDERO Bruno, « Droit des

sociétés », Editions Montchrestien, Collection Domat Droit

privé, 1e édition 2002 40Cass. crim., 10 juillet 1995, n°

3367 PF : JCP E 1996, II, 780, note J. Paillusseau. 45 Cass. crim., 5 mai 1997,

n° A 96-81.482 :

Juris-Data n° 1997-003021; JCP E 1997, pan. 1049; RJDA

12/1997, n° 1493. 46 Article 437-4 de la loi du 24 juillet 1966. 47 Voir

note 44 supra. 48 Voir note 43 supra.

31

SECTION 2 - L'INCRIMINATION D'ABUS DE BIENS SOCIAUX

Selon l'article L 241-3-4° L 242-6-3° du code de

commerce, l'abus de biens sociaux consiste en « l'acte de faire, de

mauvaise foi, des biens ou du crédit de la société un

usage que le dirigeant saurait contraire à l'intérêt de

celle-ci, à des fins personnelles, ou pour favoriser une autre

société ou entreprise dans laquelle il est

intéressé directement ou indirectement ».

Il a été jugé que «

l'opération doit être conforme à l'intérêt

propre de la société apporteuse ou cédante, et pas

uniquement à celui de ses associés majoritaires qui chercheraient

par exemple à échapper à la pression fiscale dont ils sont

l'objet »41 . A défaut la responsabilité civile

des dirigeants pourrait être engagée et même pénale

pour abus de biens sociaux s'ils sont intéressés dans la holding

bénéficiaire de l'apport ou acheteuse

L'abus de biens sociaux est prévu par l'article L.

242-6 alinéa 3 du Code de commerce qui prévoit qu' « est

puni d'un emprisonnement de 5 ans et d'une amende de 375 000 €, le

président, les administrateurs ou les directeurs généraux,

sans distinction des dirigeants de droit ou de fait, d'une

société SA qui, de mauvaise foi, auront fait, des biens ou du

crédit de la société, un usage qu'ils savaient contraire

à l'intérêt de celle-ci, à des fins personnelles ou

pour favoriser une autre société ou entreprise dans laquelle ils

étaient intéressés directement ou indirectement ».

42

Les dirigeants devront apporter la preuve de trois

éléments principaux pour s'exonérer de l'accusation d'abus

des biens sociaux à savoir la présence d'un intérêt

de groupe, d'une contrepartie équilibrée, et l'absence de mise en

péril de la société prêteuse.

Ainsi, le risque pénal des opérations

d'acquisition par effet de levier est de mettre à la charge de la

société cible le financement de l'achat de ses propres actions

par des moyens qui sont à même de constituer des infractions

pénales. A l'inverse, le risque peut naître si le holding impose

à la cible l'octroi d'avance qu'il ne pourra lui rembourser.

C'est cette confusion des intérêts du holding et

de la cible qui peut mener les dirigeants communs à la

société holding et à la société cible

à détourner les actifs de la cible au profit du holding au moyen

de conventions de trésorerie, d'assistance, ou de sous-locations des

locaux de la cible par exemple. Une telle situation a été

appréhendée par les mains des juges du droit notamment

41 Cour d'Appel Rennes 27 mai 2003

42 « La fusion rapide dans les LBO » Professeur

PORACCHIA Didier Professeur à l'Université Paul Cézanne,

Directeur du Master

ingénierie des sociétés, Membre du Centre de

droit économique - dossier sur le LBO-N°152 de Droit &

Patrimoine, pp. 61

« LBO : mode efficace de financement d'acquisition des

entreprises » - PHAM Virginie & GARCIA Frédéric

Ingénieur Financier

M&A à CIC Banque

dans l'arrêt Delattre-Levivier43 dans lequel

de nombreux procédés avaient été utilisés

pour transférer des fonds de la cible vers le holding. Les dirigeants

responsables de tels actes de gestion s'exposent à des condamnations

civiles pour faute de gestion et pénales pour abus des biens et du

crédit de la société.

Néanmoins, si preuve est rapportée que la fusion ne

comporte aucun intérêt d'ordre économique pour les

sociétés fusionnées, et qu'elle n'a seulement lieu d'une

part pour effectuer le remboursement de l'emprunt d'acquisition au

détriment de l'intérêt de la cible, et d'autre part pour

détourner les règles dont dispose l'article L.225-216, un espoir

d'annulation de l'opération renait.

32

43 Cass crim 10 juillet 1995

33

CHAPITRE 2 - LE RISQUE DE REQUALIFICATION PAR

L'ADMINISTRATION FISCALE

L'administration fiscale se heurte au principe de non

immixtion dans la gestion de l'entreprise familiale. Néanmoins, elle

pourra remettre en cause des actes qui ne sont pas dans l'intérêt

de l'entreprise, sur la base du critère de normalité et de

faisceaux d'indices. Le risque s'analyse notamment au regard des

opérations de fusion rapide entre la holding et l'entreprise familiale.

Ces actes pourront être requalifiés et c'est également le

cas d'opérations qui constitueraient un abus de droit au sens de

l'article L 64 du livre de procédures fiscales.44

44 BOSCHIN Nicolas , « Le guide pratique du LBO : Racheter

une entreprise grâce à l'effet de levier », Editions

d'organisation, 2009

34

SECTION 1 - L'ACTE ANORMAL DE GESTION

Le principe de non immixtion interdit à

l'administration fiscale de s'immiscer dans la gestion de l'entreprise.

Autrement dit, des choix opérationnels peuvent être

décidés par les dirigeants sans que l'administration ne puisse

les contredire. Cependant, ce principe connaît une limite qui est

incarnée l'acte anormal de gestion. Elle consiste en la remise en cause

d'un acte de gestion qui conduit à appauvrir l'entreprise, alors que les

conséquences néfastes pour l'entreprise étaient connues

par le dirigeant qui a passé l'acte.45

1- La fusion rapide entre la holding et l'entreprise

familiale

Tout d'abord, la fusion présente fiscalement

l'intérêt d'opérer une consolidation automatique des

résultats fiscaux de la holding et de la cible et conduit à une

absence de réintégration de la quote part de frais et charge en

cas de distribution de dividendes de la société cible. Un

arrêt de la CAA de Lyon en date du 26 mai 1992 a pu décider que la

fusion rapide ne pouvait être qualifiée de fictive par

l'administration tant qu'elle n'établissait pas l'abus de droit. Mais

une instruction en date du 03 aout 2000 dispose que la fusion pouvait avoir un

but exclusivement fiscal en imputant les frais d'acquisition sur les

bénéfices de la société acquise et qu'il pouvait

s'agir, d'une opération déséquilibrée, sans contre

partie suffisante pour la cible, justifiant dans l'un et l'autre cas une

sanction. Dès lors, une fusion rapide peut conduire à refuser la

déductibilité des frais financiers ainsi que la mise en cause de

la responsabilité des dirigeants de la holding. 46

Lorsque l'administration fiscale remet en cause un acte

passé au sein de la holding, la contrepartie financière de ces

actes n'est alors pas déductible fiscalement notamment pour les actes

constitutifs d'abus de biens sociaux. Par exemple, l'acquisition d'une

société suivie d'une fusion avec sa holding peut être un

acte anormal de gestion si la fusion est effectuée trop rapidement et si

le niveau de capitalisation de la holding est faible et son endettement

élevé.

L'administration considère que les fusions

anticipées peuvent avoir pour objectif unique d'imputer les frais

d'acquisition sur les bénéfices de la société

cible.

45 CJUE, 6 avril 1995, BLP group plc et 8 juin 2000, Midland Bank

Plc. 84 CJUE, 27 sept. 2001, Affaire Cibo

46 BERTREL J.-P., « Acquisition de contrôle et

vampirisme financier », Droit et Patrimoine 1993 n°1 p.52

BERTREL J.-P, « Ingénierie juridique : comment

dissocier le pouvoir et la détention du capital », Droit et

patrimoine 2001 n°96 p 34

2- Remise en cause de l'opération contraire

aux intérêts de l'entreprise familiale : critère de

normalité

L'acte s'analyse au regard du critère de la «

normalité », qui est l'intérêt de

l'entreprise47. La qualification fiscale de l'opération

s'établit selon un faisceau d'indices, notamment « le délai

séparant l'acquisition de la fusion, le niveau de capitalisation du

holding, l'importance des dettes d'acquisition subsistant au moment de la

fusion par rapport au financement initial, l'exercice ou non par le holding

avant la fusion d'une activité autre que la détention des titres

de la société cible ».48

Pour le cas d'une fusion entre le holding et la

société cible, l'administration devra pour remettre en cause

l'opération prouver que cette décision est contraire aux

intérêts de la société cible.

L'administration va alors se baser sur un faisceau d'indices

pour juger du caractère normal ou anormal de la fusion. Elle pourra

notamment prendre en compte le fait que la fusion interviennent dans un

délai court après l'acquisition, l'importance de la dette

subsistante au moment de la fusion, le niveau faible de capitalisation du

holding, ou encore l'absence d'exercice d'une activité autre que la

simple détention des titres de la cible.

35

47 Conseil d'Etat du 3 novembre 1989.

48 Instruction du 3 août 2000, B0I 4-I-2-00 ; Dr. fisc.

2000, n° 37, Instr. 12504

36

SECTION 2 - L'ABUS DE DROIT

L'infraction de l'abus de droit a été

codifiée à l'article L 64 du LPF : « l'administration est en

droit d'écarter, comme ne lui étant pas opposables, les actes

constitutifs d'un abus de droit, soit que ces actes ont un caractère

fictif, soit que, recherchant le bénéfice d'une application

littérale des textes ou de décisions à l'encontre des

objectifs poursuivis par leurs auteurs, ils n'ont pu être inspirés

par aucun autre motif que celui d'éluder ou d'atténuer les

charges fiscales que l'intéressé, si ces actes n'avaient pas

été passés ou réalisés, aurait normalement

supportées eu égard à sa situation ou à ses

activités réelles ». L'abus de droit constitue une limite

à l'endettement de la holding. Contractées en vue de

l'acquisition, les dettes ne peuvent être remboursées que

grâce aux dividendes qui lui sont versés par la filiale. Ainsi,

est sanctionnée la constitution de la holding en cas de moyen

détourné permettant aux associés d'une

société de s'approprier indirectement les réserves de la

société ou en cas de fictivité de la

société. 49

Dans l'optique d'optimisation fiscale qui intéresse

l'entreprise familiale, l'abus de droit suppose que soit démontré

que la holding n'a été constituée qu'à des fins

fiscales et dans un but fiscal contraire à la volonté du

législateur. Mais cette circonstance ne saurait à elle seule

caractériser l'abus de droit, et même si les actes passés

ont eu pour « principal effet » d'atténuer les

charges.50

Par conséquent, si un montage purement artificiel

relève de l'abus de le fait que la société holding soit

dépourvue de toute substance (absence de compétence technique,

absence d'autonomie de gestion, pas d'assemblées statutaires), il ne

saurait en être de même « lorsque le montage consiste en

une succession d'actes qui produisent des effets à la fois

économiques et juridiques, de sorte que la voie fiscalement la moins

onéreuse ne peut être regardée comme juridiquement et

économiquement équivalente à la voie fiscalement la plus

onéreuse, il s'agit non pas d'abus de droit mais d'optimisation fiscale

».

La qualification du montage dans toutes ses phases semble

échapper à la fictivité. En effet, malgré certes

son faible niveau de capitalisation, le holding fonctionne juridiquement et

comptablement et ne saurait de ce fait être qualifié de fictif. De

même que le processus de fusion, le holding permet qu'une

opération de reprise ait lieu dans des conditions optimales.

En outre, il apparaît que l'existence d'un objectif

financier empêche de caractériser le montage LBO ou la fusion de

rapide d'opération ayant un but exclusivement fiscal. 51

49 HABIBA L., SAUREL J., « Holding et abus de droit »,

2009, Université Paul-Cézanne Aix-Marseille

50 CE 17 septembre 2009 n°305586, 8e et 3e s.-s min c/ SA

51 CASTAGNEDE Bernard, « Précis de fiscalité

internationale », Editions Presses Universitaires de France, Collection

Fiscalité,

37

Malgré la rareté des requalifications, il faudra

néanmoins calibrer correctement tous ces éléments du

montage et prendre au sérieux la menace réelle de la

requalification par l'administration fiscale tant en acte anormal de gestion

qu'en abus de droit.

2e Edition 2006

COZIAN Maurice, DEBOISSY Florence, « Précis de

fiscalité des entreprises », Editions Lexis Nexis, Collection

Précis Fiscal, 36e édition 2012

38

BIBLIOGRAPHIE

Ouvrages généraux

CASTAGNEDE Bernard, « Précis de

fiscalité internationale », Editions Presses Universitaires de

France, Collection Fiscalité, 2e Edition 2006

COZIAN Maurice, DEBOISSY Florence, « Précis de

fiscalité des entreprises », Editions Lexis Nexis, Collection

Précis Fiscal, 36e édition 2012

DOSSIERS PRATIQUES, « Les Holdings, guide juridique

et fiscale », Editions Francis Lefebvre, Collection Mémentos

pratiques Francis Lefebvre , 3eédition 2002

LE CANNU Paul, DONDERO Bruno, « Droit des

sociétés », Editions Montchrestien, Collection Domat

Droit privé, 1e édition 2002

MEMENTO PRATIQUE, « Intégration fiscale

», Editions Francis Lefebvre, Paris, Collection Mémentos

pratiques Francis Lefebvre, 2011-2013

MEMENTO PRATIQUE, « Dirigeants de

sociétés commerciales », Editions Francis Lefebvre,

Paris, Collection Mémentos pratiques Francis Lefebvre, 2005, p.549

p.834

MEMENTO PRATIQUE, « Assemblées

générales » , Editions Francis Lefebvre,

Levallois-Perret, Collection Mémentos pratiques Francis Lefebvre, 2009,

p.473

MEMENTO PRATIQUE, « Sociétés

commerciales 2010 », Editions Francis Lefebvre, Levallois-Perret,

Collection Mémentos pratiques Francis Lefebvre, 2001, p.1289

MEMENTO PRATIQUE, « Juridique, fiscal, patrimonial,

financier, social », Editions Francis Lefebvre, Paris, Collection

Mémentos pratiques Francis Lefebvre, 2013

MEMENTO PRATIQUE, « Transmission d'entreprise

», Editions Francis Lefebvre, Paris, Collection Mémentos

pratiques Francis Lefebvre, 2001, p.463

MEMENTO PRATIQUE, « Groupe de société

», Editions Francis Lefebvre, Paris , Collection Mémentos

pratiques Francis Lefebvre, 2011-2012

MEMENTO PRATIQUE, « Fiscal », Editions

Francis Lefebvre, Paris, Collection Mémentos pratiques Francis Lefebvre,

2014

MEMENTO PRATIQUE, « Patrimoine », Editions

Francis Lefebvre, Paris, Collection Mémentos pratiques Francis Lefebvre

, 2013-2014

MEMENTO PRATIQUE, « Sociétés

commerciales », Editions Francis Lefebvre, Paris, Collection

Mémentos pratiques Francis Lefebvre, 2014

39

MERLE Philippe, FAUCHON Anne, « Sociétés

commerciales », Editions Dalloz, Collection Précis Dalloz, 9e

édition 2003

MESTRE Jacques, PANCRAZI, « Droit commercial . Droit

interne et aspects de droit international », Editions LGDJ,

Collection Manuels, 28e édition 2009

VERNIMMEN Pierre, QUIRY Pascal, LE FUR Yann, « Finance

d'entreprise », Editions Dalloz, Collection Dalloz Gestion, 5e

édition 2002

Fonds documentaires

« La fusion rapide dans les LBO » Professeur

PORACCHIA Didier Professeur à l'Université Paul Cézanne,

Directeur du Master ingénierie des sociétés, Membre du

Centre de droit économique - dossier sur le LBO-N°152 de Droit

& Patrimoine, pp. 61

« LBO . mode efficace de financement d'acquisition des

entreprises » - PHAM Virginie & GARCIA Frédéric

Ingénieur Financier M&A à CIC Banque

Ouvrages spécialisés

BANCEL Franck, « La gouvernance des entreprises

», Edition Economica, Collection gestion de poche, 1997

BOSCHIN Nicolas , « Le guide pratique du LBO . Racheter

une entreprise grâce à l'effet de levier », Editions

d'organisation, 2009

CARRE B., « Le pouvoir de l'élite familiale

», Editions Presses Universitaires de France, Collection Travaux et

recherches de l'Université de droit, d'économie et de sciences

sociales de Paris, 1978 CATRY B., BUFF A., « Le gouvernement de

l'entreprises familiale », Editions Publi-union, 1996 CHAHID-NOURAI,

« Optimisation fiscale et abus de droit », Edition LGDJ,

1999

COLIN P., « Comment transmettre votre entreprise au

moindre coût ? », Editions du Moniteur, 1989

COURET Alain, MARTIN Didier, « Les

sociétés holdings », Edition Presses Universitaires de

France, Collection « Que sais-je ? », 2e édition 1997

DELFOSSE Marie-Luce, « Holdings et reprise d'entreprise

. LBO, LMBO, rachat par les cadres», Editions d'Organisation, 1988

DIENER P., MARTIN L.-M., « Droit des affaires .

éthiques et déontologie », Actes du colloque

organisé à Pointe-à-Pitre, Editions L'Hermès,

février 1994

ESMEL-BERAUDY, « De la spécificité de

l'abus de droit en matière fiscale », n°430, p.299

40

GAULTIER Maurice, « Les holdings familiales-

Pérennité et succession », Editions d'Organisation, 2e

édition 1988

LANGLOIS Dominique, CHEVALIER Michel, « Private

Equity et les management des entreprises », Editions Economica,

Collection Gestion, 2010

LE NABASQUE H, BOUSSIER F., RICHEN F, « Transmission

de l'entreprise familiale », Editions Dalloz, Collection «

réussir en affaires », 1992

MONASSIER V.B., « La société holding et

transmission d'entreprise », JCP, Edition N., Prat. 121, p.225

MONDHER Cherif , « Leverage Buy-Out : aspects

financiers », Editions La Revue Banque, Collection Marchés

Finances, 2004

MORGENSTERN Patrick, « L'intégration fiscale

», Editions Fiduciaire, 2010

ORTIZ-IBARZ J-M, « Ethique économique :

fondements, chartes éthiques, justice » , Actes du colloque

d'Aix, 6-7 juillet 1995, CREEADP, Collection Ethique et déontologie

dirigée par J-Y Naudet, Librairie de l'Université d'Aix-Marseille

p.146

PERIN Pierre Louis, GERMAIN Michel, « SAS, la

société par actions simplifiée : Etudes, formules

», Editions Joly, Collection Pratique des affaires, 4eédition

2010

PINTIAUX Valérie, «Tout savoir sur les

opérations de LBO », Editions Gualino Editeur, Collection City

& York Haute Finance, 2007

Revues

ALLOUCHE J., AMANN B., « L'actionnaire dirigeant de

l'entreprise familiale », Revue étrangère de gestion

2002/5 n°141, p.109-130

ALLOUCHE J., AMANN B., « L'entreprise familiale : un

état de l'art », Finance contrôle stratégie, vol

3, n°1, 01 Mars 2000, p.39

BARDET H., « Utilisation d'une structure holding pour

la transmission d'entreprises familiales », Petites Affiches, 11

décembre 1991, p.9

BERTREL J.-P., « La fusion rapide », Droit

et patrimoine, 1994, n°17, p.24

CER FRANCE, Gérer pour Gagner, « Holding :

affaire de famille », 2011,

http://www.cerfrance.fr

CHARREAUX G., « Le gouvernement d'entreprise »,

n°63 2001/3 de la Revue, Edition Montchrestien 2001

CROMIS D, MONTEITH, STEPHENSON, «The management of

family firms : an empirical investigation», International Small

Business Journal, 1993, Vol 13, n°4, p.11-34

DELFOSSE A., « Une modalité de transmission

d'entreprise : l'acquisition-fusion rapide », JCP N

41

1993, I, p.209

GATINOIS Claire, MICHEL Anne, «Les difficultés

du LBO pèsent sur les banques », Article du 26.06.2009,

http://www.lemonde.fr

GONTARD T « Pour une corporate governance

française », Les Petites Affiches, 1995, n°116,

p.16-21

MORIN, « A propos du rôle de la holding dans la

transmission d'entreprise », Defresnois 1987, art. 34054, p.1156,

spé n°6 in fine

PRIEUR J FERRET J-F GIRAY M., « Pacte familial et

transmission d'entreprise », Dr. Sociétés, Actes

pratiques, 1992, n°6

QUERE Hervé, PRULHIERE Aude, TAÏEB

Stéphane, « Les aménagements apportés au

régime de l'intégration fiscale», Commentaires de

l'article 33 de la LFR pour 2009,

http://www.fiscalonline.com

RAMADIER Sylvie, « Entreprise familiale : La loi des

dynasties (2)», Les Echos n°17343, 25 Février 1997,

p.50

VAISMAN A., « Le long règne des dynasties

d'affaires », Les Echos n°17095, 27 Février 1996, p.40

VEUER F WILEHLM P, « Contrôle de concentration

et prise de participations - la notion de concentration en droit interne et

communautaire »,Contrats Concurrence Consommation, n°11, nov.

2007

Thèses et mémoires

BLIN- FRANCHOMME M-P, « Essai sur la notion de

contrôle en droit des affaires », 1998, Toulouse, Ecole

doctorale Sciences Juridiques et Politiques

BOUILLET - CORDONNIER, « Pactes d'actionnaires et

privilèges statutaires, le cas particulier des sociétés

cotées », 1992, EFE édition Litec, 1992, vol 1

DAIGRE SENTILLES-DUPONT, « Pactes d'actionnaires

», GLN Joly, 1995, vol 1

GAUDECHON Stéphane, « La holding comme

instrument de gestion fiscale du patrimoine », 1995, Aix-Marseille

GROSSI I., « Les devoirs des dirigeants sociaux :

bilan et perspectives sous la direct. de Mestre J. »,

Université d'Aix-Marseille, 1998

HABIBA L., SAUREL J., « Holding et abus de droit

», 2009, Université Paul-Cézanne Aix-Marseille

HEC Paris, Thèse professionnelle, «

L'optimisation financière et fiscale d'un LBO particulier :

42

l'owner buy out », Anthony Seghers - direction P.

Thomas 2006-2007

MILLAR COLIN, « Le debt push down se

généralise dans les financements de LBO » , avril 2007

OURSON Jean-Luc, « L'évolution de la théorie de l'acte

anormale de gestion », 1992 VELARDOCCHIO-FLORES D., « Les

accords extra-statutaires entre associés », 1991, PUF,

Aix-Marseille, vol 1

Doctrine

BERTREL J.-P., « Acquisition de contrôle et

vampirisme financier », Droit et Patrimoine 1993 n°1

p.52

BERTREL J.-P, « Ingénierie juridique : comment

dissocier le pouvoir et la détention du capital »,

Droit et patrimoine 2001 n°96 p 34

CANNARD R. , « Comment et sous quelle forme constituer

une holding », Droit et Patrimoine

1993 p.24

LEPROUST-LARCHER M.-C., « Difficultés

rencontrées lors de la reprise d'une entreprise par un

holding de rachat », Defrénois 2002, article

376034

LUCET F, GIRAUD L., « Le mariage d'une

société pilote avec une SCA », Droit et Patrimoine

2001, n°93 p.20

Option Finance, n°813/814, 20 décembre 2004

Option Finance, n°778, 29 mars 2004

TANDEAU de MARZAC V., « La SAS, outil de transmission

d'entreprise ? », Bull. Joly sociétés,

Janvier 1999

REINHARD Y., « La holding familiale »,

Defrénois 2001, article 37313

43

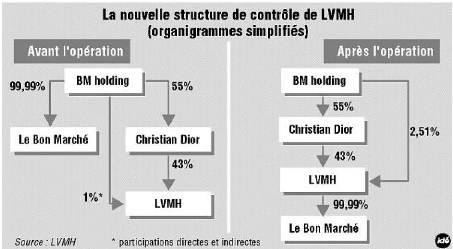

Annexe 1 - Holdings en cascade du groupe LVMH

44

|