Analyse critique de l'impact de la gestion de stock des pièces de rechange stratégiques sur la réparation des locomotives( Télécharger le fichier original )par Daniel ILUNGA NKULU Institut supérieur de commerce Lubumbashi (RD Congo) - Licence en sciences commerciales et financières 2007 |

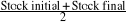

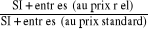

7. DEFINITION DES PRINCIPAUX CONCEPTS.Ce thème est constitué de quatre concepts clés : gestion, stock, pièces de rechange et réparation 7.1. LA GESTION.La gestion est le choix rationnel des lignes d'action dans le dessein d'optimiser les corrélations existant entre les hommes, les matières, les machines et le capital pour la survie et l'expansion de l'organisation.5(*) Ainsi, la gestion est la prise de décision économique qui correspond à la conception managériale de FAYOL, selon laquelle cette notion implique la prévision, l'organisation, le commandement et le contrôle. Ainsi, il existe plusieurs formes de gestion suivant le secteur d'activité : - La gestion financière : c'est un ensemble de décisions à caractère financier qui ont trait soit au fonctionnement de l'entreprise, soit à sa structure. La structure financière est un ensemble de catégories d'information que peut fournir le bilan et qui servent à avoir une connaissance économique et financière d'une entreprise. Pour ce il s'agit de la situation actuelle, du résultat de l'exercice écoulé et des prévisions. - La gestion des ressources humaines : qui est l'ensemble des activités d'ordre opérationnel, énergétique réalisées en vue de fournir à l'organisation des ressources disponibles, productrices, relativement satisfaites. - La gestion des équipements : c'est une branche de la recherche opérationnelle s'occupant du maintien rationnel d'un équipement afin d'assurer une bonne exploitation. - La gestion de stock : qui est un processus consistant à déterminer le volume à consommer, à définir une politique de variation de stocks et à valoriser les volumes nécessaires selon les coûts prévus. 7.2. LE STOCK.7.2.1. DEFINITION. Le stock est l'ensemble des marchandises ou des articles accumulés dans l'attente d'une utilisation ultérieure plus ou moins proche et qui permet d'alimenter les utilisateurs au fur et à mesure de leurs besoins sans leur imposer les délais et les à-coups d'une fabrication ou d'une livraison par les fournisseurs. Ainsi, le stock sert à éviter la pénurie, il jour un rôle régulateur et permet à l'entreprise : - d'assurer une consommation régulière d'un produit bien que sa production soit irrégulière ; - de bénéficier de conditions avantageuses de prix unitaire en achetant par grande quantité ; - de parer aux aléas de consommation ; - de se prémunir contre les aléas de livraison. 7.2.2. PROBLEMES DE STOCK. Il y a deux problèmes majeurs ; le surstockage et la rupture de stock. L'entreprise doit commander ses biens au moment opportun c'est-à-dire ni trop tôt (immobilisation inutile des capitaux) ni trop tard (production interrompue) Il faut pour cela connaître pour chaque produit le point de commande c'est-à-dire le stock minimum qui nécessite un réapprovisionnement. De ce fait, le stock assure l'équilibre ou l'amortissement des effets de la fluctuation saisonnière ou cyclique des commandes. D'où deux grandes catégories selon la position : - stock en amont : considéré un élément tampon pour maintenir la production à un niveau bien déterminé ; - stock en aval : concerne les produits fabriqués par l'entreprise dans le but de l'auto consommation ou la vente. 7.2.3. L'ANALYSE DES STOCKS. L'analyse consistera à identifier les principales caractéristiques du stock existant. Ce type d'analyse consiste à segmenter une population en plusieurs groupes homogènes et s'appelle l'analyse ABC ou 20/80. Pour réaliser une analyse ABC, par rapport à un critère (ex. la consommation annuelle des articles) Il faut classer les références selon leur demande dans l'ordre des demandes annuelles décroissantes. Les critères usuels de classement de références en stock sont les suivants : - la consommation annuelle en nombre d'unité par article ; - la valeur annuelle de consommation d'une référence (consommation annuelle multipliée par le prix d'achat ou le coût de référence stockée) ; - la rotation du stock de chaque référence (consommation annuelle divisée par le nombre moyen d'article en stock) ; - la valeur du stock par référence (nombre moyen d'articles stockés multiplié par le prix d'achat ou coût unitaire.) L'analyse ABC apporte une meilleure compréhension des caractéristiques des stocks pour en améliorer la gestion. D'où l'utilisation du terme « stratégique » à la SNCC, pour signifier que ces références sont trop sollicitées durant l'année. 7.2.4. TYPES DE STOCK. Stock transit. Le stock transit est constitué principalement par des articles importants et quelque fois de grande valeur unitaire qui sont incorporés dans la plupart des cas dans des fabrications des devis.6(*) Stock moyen. C'est le stock que doit posséder l'entreprise pour pouvoir travailler en sécurité avec un minimum d'investissement en stock du volume des commandes et leurs cadences de livraison, il se calcule à partir de la connaissance d'un stock minimum et maximum. Q = Mais ce cas est difficile de trouver dans la pratique ; c'est pourquoi on aura à recourir à la formule suivante : Q = Stock de sécurité. C'est le niveau du stock d'un article permettant à l'entreprise d'éviter les conséquences de la rupture de stock en cas d'irrégularité de la livraison ou de la consommation élevée. Stock minimum. C'est le niveau de déclenchement d'une commande pour le réapprovisionnement numérique ; c'est le 1/5ème de la demande annuelle. Stock maximum. C'est le plafond qu'on ne peut dépasser pour ne pas augmenter le coût de stockage. Il est l'équivalent de la demande annuelle antérieure. Stock dormant ou stock mort. C'est celui qui n'a pas été mouvementé depuis une durée assez longue. Il constitue un manque à gagner pour l'entreprise. Exemple : cas de stock pour les machines déjà révolues. Stock stratégique. C'est un stock qui subit des fluctuations régulières où l'on ne peut pas descendre en dessous d'un seuil pour éviter les préjudices que cela causerait. Il faut en réserve les pièces d'au moins trois locomotives 7.2.5. VALORISATION DES STOCKS. Un article en stock pourrait être évalué au prix facturé par le fournisseur augmenté des frais d'approvisionnement (transport, assurance) Cependant, hormis les difficultés d'évaluation du coût de transport unitaire, le problème de la valorisation d'un stock se pose dans la mesure où le coût de revient unitaire d'un article évolue dans le temps. Plusieurs méthodes de valorisation des sorties peuvent être utilisés : 1. La méthode du coût moyen pondérée Deux variantes existent : - Méthode du coût moyen pondéré des entrées (CMPE). Il s'agit ici du rapport des valeurs des entrées en période et des quantités des entrées : CMPE = La valeur de sortie = CMPE x Quantité de sortie. - Méthode du coût moyen pondéré des entrées et du stock initial (CMPE + SI) Cette méthode prend en compte les entrées de la période plus le stock initial en valeur et quantité dans leur rapport. CMPE + SI = La valeur de sortie = (CMPE + SI) x Quantité des sorties. La plan comptable général congolais, PCGC, préconise cette méthode en RDC pour les entreprises en ce qui concerne la valorisation des stocks. 2. La méthode « FIFO » ou première entrée - première sortie. Dans cette méthode, on considère que l'on consomme en priorité les unités les plus anciennes. Le stock final se trouve ainsi constitué par les achats les plus récents, valorisés au coût unitaire le plus récent. 3. La méthode « LIFO » ou dernière entrée - première sortie. Au contraire de la précédente, on considère dans cette méthode que les matières consommées sont valorisées au coût unitaire le plus récent quelque soit leur âge réel. La valorisation des sorties est ainsi très proche des coûts courants. La marge calculée à partir d'une telle valorisation correspond à l'évolution de la plus récente enregistrée des coûts. La contre partie est que le stock se trouve minoré en période d'inflation puisque valorisé à des prix plus anciens. 4. La méthode des coûts approchés au coût théorique. L'utilisation de cette méthode a l'avantage de faciliter les calcules et permet de chiffrer les sorties au fur et à mesure qu'elles se produisent. Elle est fondée sur l'idée d'utiliser en cours de période un prix théorique voisin du prix réel (coût approché). 5. La méthode des coûts préétablis ou prix standard. Un coût préétabli ou coût standard est un coût calculé a priori pour chiffrer des mouvements de valeurs et est considéré comme constant pendant une période plus ou moins longue. Il sera soit celui du dernier inventaire ou celui modifié en fonction des prévision des hausses ou des baisses. Il importe cependant de corriger les écarts en imputant au prix de revient calculé, une fraction de l'écart sur l'entrée, fraction calculée comme suit : Ecart = 6. La méthode des coûts de remplacement ou méthode du cours du jour. Cette méthode consiste à comptabiliser les sorties et leurs affectations aux coûts, au taux du jour qui représente les coûts de réapprovisionnement du stock. Cette méthode s'apparente à la méthode de prix de dernières unités dans le stock. Le prix à utiliser dans la valorisation des sorties est déterminé par la prochaine commande. Donc on considère que les ressources consommées devront être remplacées et qu'elles le seront au coût unitaire du jour et non pas à un coût historique. 7.2.6. SYSTEME DE GESTION DES STOCKS. On entend par système de gestion de stock, l'ensemble des règles de décision qui permettent de gérer un stock et de déclencher les passations de commandes, en date et en quantité. Les principaux éléments qui interviennent en gestion de stock : - la demande d'article r qui peut être déterminée ou aléatoire ; - le délai de livraison t qui peut être, lui aussi déterminé ou aléatoire ou dépendant du volume de la commande de réapprovisionnement ; - les différents niveaux du stock : niveau maximal, capacité limite de stockage, niveau minimal, niveau d'alerte, niveau de réapprovisionnement ; - les différents coûts : coût de stockage, coût de lancement et coût de pénurie ; - le volume des commandes de réapprovisionnement n, qui peut être constant ou variable suivant la règle de gestion adoptée ; - les dates de réapprovisionnement t et les périodes de gestion T elles aussi constantes ou variables suivant la gestion adoptée. Ainsi, si la gestion de stock est bien assurée, elle permet d'améliorer la qualité du service rendu à sa clientèle et réduire les coûts de revient. * 5 James, VAN FORME, Gestion et politique financière, Tome II, Dunod, Paris, 1973, p. * 6 Michel MORIS, Comprendre la gestion des approvisionnements » éd. Pierre du bois et ces éditions d'organisation. |

|