2.5 Modèle organisationnel de l'évolution

éthique coopérative

Nous avons vu précédemment que les

coopératives subissent un processus de ré-identification et de

mutation dans le temps selon leur environnement social et économique. En

raison de cela, les coopératives agissent de leur propre initiative en

ce qui attrait à l'application de pratiques éthiques au niveau de

leurs activités financières et opérationnelles, ainsi

qu'au niveau de la gestion de crises. Or selon Vendrame (2006), l'absence de

consensus sur l'éthique coopérative peut rendre difficile la

tâche pour une coopérative de s'auto-évaluer pour ensuite

agir consciemment.

58

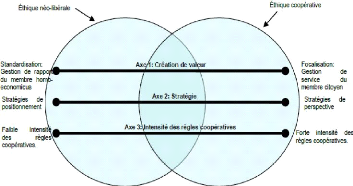

Le modèle de l'évolution éthique des

coopératives proposée par Vendrame (2006), permet aux

coopératives d'auto-diagnostiquer leur évolution en termes

d'éthique coopérative, sans, toutefois, porter un jugement

éthique. Ce modèle est fondé sur trois axes, soit la

création de valeur, la stratégie et l'intensité des

règles coopératives. Ainsi, la coopérative peut se

positionner temporellement sur chacun des trois axes et peut observer la

direction prise par son organisation en termes d'éthique

coopérative. Autrement dit, ce modèle permet de déterminer

la nature de l'éthique coopérative appliquée : soit que

l'organisation reste dans une bulle d'éthique plus coopérative

définie par une stratégie de focalisation, de perspective et une

forte intensité des règles coopératives; ou bien que

l'organisation bascule vers l'éthique néolibérale,

c'est-à-dire définie par une stratégie de standardisation,

de positionnement et une faible intensité de règles

coopératives (Vendrame, 2006). La figure 5 ci-dessous représente

le modèle d'analyse et d'auto-diagnostique éthique des

coopératives élaboré par Vendrame (2006).

Figure 5 : « Auto-diagnostique éthique des

coopératives » (Vendrame, 2006, p. 5, emprunté)

La création de valeur (Axe 1)

représente l'évolution d'une entreprise collective qui

peut être conceptualisée en trois phases mettant en relief cinq

stratégies de création de valeur (Malo et Vezina, 2004). Lors de

la première phase, qu'est celle de la diffusion du modèle, les

coopératives doivent choisir une stratégie de création de

valeur cohérente avec leur identité. Ainsi, la partie gauche de

l'Axe 1 reflète une méthode plus néolibérale de

créer de la valeur aux membres. Ces derniers sont alors

considérés comme des « homo-économicus » pour

lesquels seule la ristourne compte (Malo, 2001) ou en terme coopératif

un « actionnaire

Ce modèle de l'éthique coopérative de

Vendrame (2006) est pertinent en ce sens, qu'il s'adapte également

à l'environnement d'affaires et du marché dans lequel

évoluent les deux banques coopératives choisies et en

59

coopérateur » (Koulitchisky et Mauget, 2001). Dans

ce cas-ci, la coopérative devient une entreprise de rapport avec une

gestion de rapport ayant pour objectif l'accumulation du capital engagé

(Fauquet, 1965). Lorsque cette transition « capitaliste » survient

dans les coopératives, il y a un changement d'identité des

acteurs personnels comme « agents » du système

économique (Vienney, 1980). En revanche, la partie droite de l'Axe 1

aboutit à une sphère de l'éthique coopérative

où l'institution coopérative crée de la valeur pour ses

membres usagers (fournisseurs, travailleurs, clients etc. selon le type de

coopérative) (Malo et Vezina, 2004).

La stratégie (Axe 2) permet de faire

la distinction entre des stratégies de positionnement et de perspective

dans le processus stratégique des coopératives (Malo, 2001). Cet

axe est primordial dans l'analyse éthique des coopératives car le

statut particulier de ces dernières peut affecter leur

rentabilité et leur capacité concurrentielle. En effet, les

stratégies de prix différentiels, le maintien de services non

rentables pour des membres marginaux, peuvent créer un risque

compétitif et financier au niveau de la gestion coopérative

(Desforges, 1978). Selon Malo (2001), lorsque la coopérative se situe

dans une stratégie de positionnement, la vision stratégique sera

alors en harmonie avec les règles du secteur d'activités et les

orientations de la coopérative seront définies sans perspective

de changement social. Dans ce cas-ci, dont la logique est plus capitaliste, le

facteur risque est le capital de la coopérative et l'identité de

la coopérative est également à risque et menacée

(Malo, 2001). À l'inverse, lorsque le processus stratégique de la

coopérative est animé par seulement la perspective de

transformation sociale, la coopérative se situera sur la droite de l'Axe

2. Dans ce cas-ci, la vision et les choix des orientations de la

coopérative correspondent aux valeurs sans prendre en compte les

règles de marché, ce qui peut compromettre son identité et

sa viabilité éthique (Malo, 2001). Dès lors, le facteur

risque ici serait le produit (Koulitchisky et Mauget, 2001).

L'intensité des règles

coopératives (Axe 3) correspond à

l'opérationnalisation des deux axes précédents dans la

mesure où il les complète. Cet axe permet d'appliquer

concrètement les principes coopératifs au niveau du

fonctionnement de la coopérative (Vendrame, 2006). L'application des

règles coopératives est soumise à des pressions en raison

de la transformation de l'environnement concurrentiel jumelé à

l'évolution du concept de membres, à l'augmentation de la taille

de l'adhésion entraînant des comportements de resquilleur et

à l'interprétation des champs de marché

(Côté, 2001). Ainsi, plus l'intensité d'application des

règles coopératives sera élevée, plus la

coopérative se positionnera dans l'axe de droite qui correspond à

une éthique coopérative. En revanche, plus cette intensité

sera faible, plus la coopérative perdra sa différence

coopérative et se positionnera alors sur la gauche de l'axe, dans une

éthique plus néolibérale (Vendrame, 2006).

60

particulier, leur transformation organisationnelle qui a

été évoqué auparavant. Cependant, comme cela a

été mentionné dans la revue de littérature, en

prenant l'exemple de la crise financière 2007-2008, la

règlementation n'a pas pour autant suffi pour éviter les

comportements à risque, de crise et de nature frauduleuse, ce qui a

amené plusieurs auteurs à questionner le risque,

l'intégrité et l'éthique dans les milieux des affaires ou

l'administration publique (Engelen et al., 2011; Reynolds, 2011; Roubini et

Mihm, 2010; Pauchant et al., 2015; Guntzburger et Pauchant, 2014). En effet,

des acteurs du milieu des affaires et sciences de gestion constatent de plus en

plus que l'intégrité de certains secteurs comme celui de la

finance ne peut être uniquement maintenue par des changements

réglementaires, structurels ou techniques (Ho, 2009; Morin, 2015;

Pauchant et Franco, 2014; Roubini et Mihm, 2010; Reynolds, 2011; Pauchant et

al., 2015).

Nous allons explorer, dans la prochaine section, les

méthodes de gestion de crises et l'application de l'éthique

coopérative de ces deux banques coopératives sur la base de

données financières et revue de presse. Nous espérons

ainsi pouvoir établir clairement, en appliquant une étude

comparative, les différences entre les mécanismes de gestion de

crise et l'éthique coopérative de ces deux banques. Nous

tenterons de répondre à la problématique en identifiant

les facteurs qui ont permis à Desjardins de mieux gérer la crise

que le Crédit Agricole.

61

Chapitre 3 : Analyse des cas Crédit Agricole vs

Desjardins 3.1 Le Groupe Crédit Agricole

Le Groupe Crédit Agricole est le premier financier de

l'économie française et l'un des tout premiers acteurs bancaires

en Europe. Le Groupe est également premier gestionnaire d'actifs

européens et premier « bancassureur » en Europe, et

troisième acteur européen en financement de projet. Le

Crédit Agricole ou la « banque verte » est composée de

2 533 Caisses locales, 39 Caisses régionales, l'entité centrale

« Crédit Agricole S.A » et ses filiales. Le siège

social du Groupe se situe à Paris, collabore et emploie près de

170 000 personnes à travers plusieurs pays (Datamonitor, 2011). La

Banque verte se présente via son site internet officiel comme une «

banque responsable et utile » qui offre des services à près

de 49 millions de clients dans le monde, 8,2 millions de sociétaires et

1,1 million d'actionnaires. Les capitaux propres, part du Groupe, se chiffrent

à 76,3 milliards d'euros. Par ailleurs, les valeurs historiques de

Groupe sont présentées comme étant la «

proximité, responsabilité, solidarité », et

étroitement liées avec son identité coopérative

(Groupe Crédit Agricole, 2015)

|