Chapitre 1

La composition du capital, la réglementation

internationale des banques et les accords de Bâle

Introduction

Même si elle est soumise à une réglementation

très stricte, l'industrie bancaire est fréquemment

confrontée à plusieurs crises, la récente crise des

subprimes(2008) est l'une des plus dangereuses. Cette crise a entrainé

la faillite de plusieurs banques et son effet a touché non seulement le

secteur bancaire mais s'est propagé à toute l'économie

mondiale.

Les faillites bancaires peuvent avoir des conséquences

systémiqueset conduireà une crise économique globale

(Bhattacharya et Thakor 1993). C'est pour cette raison que les

établissements de crédits sont obligés d'honorer quelques

normes prudentielles. La réglementation instaurée a pour but de

garantir une stabilité adéquate du système financier en

contraignant les banques au niveau de la structure du capital et la prise de

risque.

Le comité de Bâlea mis en place plusieurs accords

pour renforcer la solidité financière et protéger les

banques. L'accord de Bâle 1 repose sur le ratio des fonds propres de

Cooke, celui de Bâle 2 est fondé sur le ratio deMcDonough et la

discipline de marché.La crise de 2008 a donné naissance à

un nouvel accord Bâle 3 dont l'application n'a pas encore vu le jour en

Tunisie.

Dans ce chapitre, on va analyser dans la première section

la structure et la compositiondu capital d'une banque. La deuxième

section traite de la nécessité de la réglementation du

capital et la troisième sectionest consacré aux trois accords de

Bâle.

Section 1 : la structure de capital

On va interpréter alternativement les

éléments reconnus dans la structure de fonds propres

réglementaires, et les différentes bases de financement

I / Les fonds propres réglementaires

Ces fonds sont formés de fonds propres de base et de

fonds complémentaires. Le concept de fonds propres réglementaires

détenu dans cette étude est celle des accords du comité

de bale tels que Bâle 1 et Bâle 2

1 : Les fonds propres de base

Les fonds propres de base sont composées principalement

de capitaux propres de réserves publiées qui sont les

bénéfices (après modification comptables) non

distribués au actionnaires. Encore de ces fondamentaux

ingrédients, les institutions financières ont la

possibilité d'inclure quelques outils hybrides de dette et de

capital. Seulement 15% de fonds propres conserver pour ces

éléments. Généralement, la somme de fons propres de

base doit être au minimum équivaut à 4% des actifs

pondères du risque de l'établissement.

Les intervenants de marché se concentrent essentiellement

sur les fonds propres de base. Ailleurs, ils autorisent de jauger les marges

bénéficiaires et l'aptitude compétitive des banques.

L'adoption des fonds propres de base dans la régulation

est jugée en fonction de trois épreuves. En premier lieu, les

éléments qui sont intégrer dans la précision du

capital réglementaire nécessiteraient être cadets de

dépôts, de façon qu'ils agissent en tant que coussin de

sécurité pour assimiler les déficits plus tôt que le

système d'assurance -dépôts. En deuxième lieu, les

outils financiers redevraient être accessible rapidement. Ils falloir

composer de fonds propres de base tout au long d'un affolement probable de

créditeurs de la banque. Cela permet de diminuer la propagation

contagieuse de banque et admet au régulateurs de détenir de

temps supplémentaire pour juger et réfuter le choc. En

troisième lieu, le dispositif jaugé en tant que capital

réglementaire devrait diminuer les encouragements à ôter en

privilège l'hasard moral attaché à l'opération de

l'assurance de filet de sécurité collectif.

Les capitaux propres occupent les deux premières

conditions. De fait les propriétaires sont acquittées

postérieurement de créanciers de l'établissement. La

maturité des capitaux propres est indéterminée et il est

impossible de les sollicités en phase de crise.

Les contrôleurs prohibent encore les réglementations

déraisonnables de dividende et le rénovation d'actions

applicables aux banques en difficulté de façon que les fonds

propres assumer leur rôle de fonds stables quand les acteurs de

marché et les contrôleurs gouvernent les conséquences des

chocs. Malgré cela, ces fonds n'accède pas constamment le

troisièmeobjectif, celui-là de rouler la prise de risque. Les

conditions de réglementation de fonds propres diminuent le risque

d'effet de levier. En revanche, la portée sur le risque de faillite et

de portefeuille est hésitante.

2 : les fonds propres réglementaires

Les fonds propres incorpore dans son ensemble la dette

subordonnée, les instruments hybrides da dette et de capital qui non

comprise dans les fonds propres de base, tout les restes de réserve

tels que celles pour pertes sur prêts, de réévaluation et

les réserves non publiées. Exclusivement 50% des fonds propres

conservé pour les fonds complémentaires ; dans ces derniers

y on a des fonds de catégorie 2 et la catégorie 3 qui inclus dans

son ensemble seulement la dette subordonnée à cout terme et le

reste de fond complémentaire pris en compte dans la catégorie

précédente.

A) la dette subordonnée

Grace à sa rôle dans la discipline de marché

la dette subordonnée est impliquée dans la cadre de

réglementation de fonds propres. Du fait, le système de

`assurance de dépôts ne protègent jamais les

propriétaires de titres de dette subordonnée.

On particularise deux types de dette subordonnée une court

terme et l'autre à long terme . La dette subordonnée dont la

durée initiale minimum au dessus de 5 ans à la possibilité

de s'intégrer dans la deuxième catégorie de fonds

propres avec une limite de 50% de fonds propres de base . Malgré ceci

l'établissement bancaire est obligé de pratiquer des actions

d'amortissement équitables La somme de la dette subordonnée dans

le fonds propres est fixée par les autorités de régulation

en fonction de sa maturité à terme fixe et son aptitude de

rattraper ses pertes à l'exception dans une situation d'acquittement

Une dette subordonnée à court terme est le seul

constitue de la troisième catégorie de fond propres

réglementaires ; cette catégorie de fonds a pour but de

faire face au risque de marché , de se protéger contre ces

risques . Ces fonds sont limités de 250% de fonds propres de base (

catégorie 1 ) selon les références de deuxième

accord de la comité de Bâle , mêmes ceux de la

deuxième catégorie pourraient être pratiqués aux

lieu de celles de la troisieme catégorie avec les mêmes conditions

.Cependant , pour l'intégration dans les fonds propres de la

catégorie d'ordre 3 ; la dette subordonnée à cour

terme devrait avoir possibilité d'être une part complet de da la

capital indécollable de l'établissement . Encore plus sa

validité pour assimiler les pertes en cas de faillite. Il faut noter que

deux conditions devraient être à l'égard de la

banque ; la dette subordonnée à long terme est

limitée à 50% du fonds propres de base (catégorie 1 ) ,

les celles de la deuxième ne devraient pas dépasser la

totalité de fonds propres de base .

La dette subordonnée à long terme entamé de

fonds solides en cas de perte de confiance ; d'où cette dette

consolide la coussin de sécurité pour lutter contre les perte

d'assurance de dépôts . Malgré qu'ils n'ont pas la

protection par la filet de sécurité ; les possesseurs de

titres de la dette subordonnée ont d'énormes motivation pour

contrôler les risques bancaires et raffiner le attitudes de ces derniers.

En effet, la dénonciation de perte est presque pareille que celle de

l'assurance-dépôts. Ils sont soumis aux pertes qui

dépassent les capitaux propres tandis que les profits sont

bornés. D'ailleurs, si les autorités de la surveillance

s'orientent vers la sauvegarde systématique de banques en

faillite ; cela permet de supprimer la provocation des titulaires de

titres à contrôler leur établissement.

Les détenteurs de ces titres cherchent toujours des

engagements dans des portefeuilles plus salubres or que les actionnaires ont

incitation de prendre les risques, autrement dit ; dans des

investissements dont les risques haussés. Lors d'une sous-estimation de

dénonciation de risque par les établissements bancaires ;

les détenteurs de ces dettes ont la possibilité de

requérir des taux d'intérêt soulevés (Evanoff et

Wall , 2002). En outre , si les banques soient en effondrement , les

intérêt des ces derniers s'alignent avec les celles des

actionnaires . Dans cette affaire ,les propriétaires de titres de dette

pourraient être appropriées dans une politique

considérablement risquée qui , en cas de réussite , les

assure de ne pas abandonner leurs placements .

B) les autres éléments des fonds

propres complémentaires

Plusieurs éléments autres que la dette

subordonnée sont incorporés dans al constitution des fonds

propres complémentaires tels que les réserves

généraux , les non publiées et celles des

réévaluation , les instruments hybrides de dette et de capital

non intégrés dans les fonds propres de base . Ces derniers

intégrants indiquent simultanément des typiques de dette et de

capital. Ainsi, si les instruments hybrides autorisent la recouvrement de

pertes da la banque sans conduire à une liquidation ; pourraient

être intégrés dans les fonds propres

complémentaires.

Selon les lois juridiques et les normes comptables placées

dans les régions membres du comité de Bâle se forment les

réserves de réévaluation et les non publiés.

L'absence de transparence attachée à leur qualité et le

manque considérable d'identification de pays fait lorsqu'on n'arrive pas

à les intégrer dans la première catégorie de fonds

pour l'imposition de fonds propres minimal. Les réserves de

réévaluation sont la différence entre la valeur actuelle

et celle d'origine de l'actif, dans certains pays elles sont admises comme

étant des titres de fonds propres complémentaires. Nonobstant,

les tutelles se garantissent que ces titres sont jaugés avec

précaution et pris en considération de la potentialité

des flottements de ventes et de prix . les réserves dissimulées

de réévaluation pour qu'elles pourraient être incorporer

dans les fonds propres complémentaires en leur exerçant une

escompte pénible pour prendre en considération le

déséquilibre de marché et les impôts fiscales

pratiqués pour les bénéfices achevés .

Les réserves générales pour pertes sur

prêt sont pour but de se protéger contre les pertes incertaines.

ces réserves s'incorporent dans les fonds propres complémentaires

si elles ne sont pas de couvertures contre les pertes toute fois si les couvres

ces réserves ne seront admises dans ces fonds .

Les provisions générales de créances

douteuses qui occupent les typiques de fonds propres ont la possibilité

de s'intégrer mais avec limite de 1,25% des actifs

pondérés des risques de crédits l'approche standard de

risque de crédit est appliqué par l'établissement et 0,6%

si l'approche est les notations internes ( ces approches seront traités

dans la deuxième chapitre )

3 : les éléments à

décompte de fonds propres

Pour mieux calculer le ratio de fonds propres

pondérées de risques ; quelques éléments

devraient être retranchés du fonds propres. Le goodwill est

à détruire des fonds propres de base, chaque accroissement du

capital produit de la titrisation décomptée aussi de la

première catégorie. Quand quelques filiales ne sont pas

renforcées pour estimer la somme de fonds propres des banques , les

financements dans ces filiales sont soustraits . cette soustraction permet

d'empêcher l'usage varié des fons propres dans des groupe

bancaires divers .

Des Nombreux autorités de surveillance bancaires exigent

encore la défalcation les actions émises par les autres banques

pour les empêcher de générer des fonds bilatérales.

Cette dualité de gestion peut être origine de

déséquilibre bancaire vu qu'il accrois l'annonce des

difficultés d'une banque à l'autre

Une régularité mis en place dans le système

de coopération mondiale à propos de ces retranchements. Avant

tout, toute autorité de surveillance place librement ses tactiques de

déduction. Après, une fois si les déductions ne sont pas

réalisées ; la pondération pour la contribution de

l'établissement dans le capital des autres établissements

bancaires augmentera à 100% . En outre , les participations

mélangés procédés pour fin de forcir le capital

bancaire sont ôtées du calcul de fonds propres .

II) Les dépôts et les autres sources de

financement

La portion majeure de dette bancaire est réservée

pour les dépôts. L'assurance -dépôts garantie les

dépôts de épargnants mineurs. Certains dépôts

non protégés tels que les dépôts interbancaires.

Les examens empiriques exhibent que le risque de crédit touche les taux

d'intérêt sur les dépôts non garantis cependant la

conséquence est débile pour les établissements bancaires

TooBig To Fail (TBTF) pareillement que la dette subordonnée. (Hannan et

Hanweck, 1988, Ellis et Flannery, 1992).

Dans une situation de difficulté ces dépôts e

seront plus des fonds stables. Une fois les déposants sentent une

ambiguïté sur la sincérité des leurs

établissements ; ils vont recourir précipitamment à

retirer leurs dépôts. Ces obstacles effectuent que les

dépôts garantis et les non garantis exclus de l'incorporation dans

le capital réglementaire.

Les banques ont la possibilité de redresser à des

moyens marchéisées (rémunérés au taux de

marché) non inclus dans la réglementation de fonds pour se

financer, ces moyens peut être des obligations, des titres de dette, des

papiers commercial soutenu à des actifs non bancaires et les tires de

créances négociables. Même si elles participent à

contrôler la prise de risque bancaire ; ces ressources ne

présentent pas de fonds stables ayant coopérer pour

éliminer les pertes potentiels de l'établissement, aussi elles

présentent un filet de risque levier complémentaire.

Les superviseurs de régulation ont identifié des

financements partageant pour borner les pertes de l'assurance de

dépôts si l'établissement tombe en faillite encore plus

à corriger le attitude de prise de risque exagérée dus

partiellement de l'existence de telle garantis . Autrement, toute banque

détermine les exigences en capital en fonction selon ses risques

Section 2 : la nécessité de

réglementation de capital

La réglementation prudentielle devient un affaire

fondamentale dans les pays industrialisées dès 1975, l'exigence

des ces réglementations a pour but de protéger les

déposants. En faite, la surveillance opérationnel est

institutions financières est nécessaire grâce à la

participation fondamentale de système bancaire dans les transactions de

remboursement aussi bien dans la mobilisation d'épargne. Une

organisation d'assurance- dépôts avoir lieu pour protéger

les déposants si la banque se trouve en faillite. Cependant elle

pourrait être inabordable en ce qui concerne les fonds publics et c'est

pour ça la réglementation prudentielle à pour objectif

d'approuver la stabilité de la banque et de défendre du risque

systémique.

Pour cela , cette régulation devrait encourager les

établissements de crédits à assurer convenablement la

prise de risque et surveiller la santé financière avec des normes

relatif à le capacité et la composition des actifs , des fonds

propres .

La règlement sur la solvabilité joue un rôle

substantiel dans la réglementation prudentielle et les exigences en

capital en sont la raison . Ceci c'est grâce la grande participation de

fonds propres dans l'équilibre de système bancaire et les

concentrations de l'organisation internationale pour sélectionner des

normes communs on ce qui concerne fonds des établissements de

crédits.

les crises financiers de pays émergents ont de nouveaux

polémiques sur la pertinence de la réglementation prudentielle,

ailleurs, ces crises ont démontrer l'insuffisance dans la

réglementation prudentielle ; d'où dans la majorité

des pays la libéralisation financier a été solide et

affecte le système bancaire. la réglementation a augmenté

la fragilité du système tels que la modification de

l'environnement et l'accroissement des risques des comportements

traditionnelles.

L'accroissement de la solidarité de système

bancaire exige une plus grande efficacité des ces systèmes

Les banques qui avaient mis au point dans un régime

très régularisés ne connaissent pas quelles

précautions complémentaires plus nécessaire par une

libéralisation et ont occupé des plusieurs risques sans avoir la

culture financière pour gérer l'environnement, il convient donc

la nécessite des régulateurs pour obtenir des

réglementations qui certifie la solidité de banques

I : l'historique de la réglementation de

système bancaire internationale

Bien que la nécessité de respecter de nombreux

ratios par les autorités de contrôle opérations bancaires

à l'origine antique, ces ratios ont assumé une importance

spécifique mondiale dès les années 80.

Comme il est connu, la dérégulation et la

mondialisation des services bancaires et financiers sont deux grandes lignes

d'évolution des enseignements financiers dés la fin 1970.

À partir de la fin de la deuxième guerre mondiale, les

systèmes bancaires des grands pays industrialisés étaient

profondément contrôlés, s'expliquent par des graves crises

bancaires marquant la dépression des années 30.à cet

égard , la régulation et la protection de l'affairement

bancaires par l'Etat et le contrôle bancaire par la banque centrale qui

participe dans le financement des établissements bancaires et

représente aussi le préteur en dernier ressort remettaient en

question normes prudentielles .

Ainsi , les crises financières ( crise mexicaine

1982 , Krach boursier 1987) présentent la besoin des mesures pour

veiller la confiance bancaire et anticiper les krachs desquels les effets

seraient néfastes sur toute la chaine économique non dans la pays

en question mais à l'échelle internationale . Dans cette

situation , le chemin poursuis sera une cohérence des normes

prudentielles , il est le ratio Cooke , c'est le ratio du Bâle 1 le

premier accord établit par la comité de Bâle . Cette

dernière conditionne sous la direction de la des règlements

internationaux (BRI). Voire , « le comité de

Bâle a été institué à la fin de 1974, sous

l'appellation de Comité des règles et pratiques de contrôle

des opérations bancaires, par les gouverneurs des banques centrales des

pays du groupe des Dix , à la suite de graves perturbations

sur les marchés bancaires et monétaires internationaux (notamment

la faillite de la Banque Herstatt en Allemagne occidentale). Il s'est

réuni la première fois en Février 1975 et tient

régulièrement depuis lors trois ou quatre séances par

an » ( Historique et composition du comité de

Bâle sur le contrôle bancaire »- janvier 1999).

Le commencement de Ratio Cooke était par le dirigeant de

la Fed (Réserve fédérale des États-Unis) Paul

Volker qui prévu une convergence mondiale capital es

établissements bancaires pour lutter contre les problèmes

progressives vécus dans le système financier des Etats Unis ,

Cependant , une aggravation considérables de besoins en matière

de fonds propres pour s'assurer contre les faillites bancaires pesant sur la

force de répartition des dividendes aux propriétaires , les

autorités américaines conduisent à explorer une

raccordement des règles de fonds propres entre les établissements

de crédits mondiales pour défendre la sanction des

établissements américaines . Au début, le ratio Cooke est

traité bilatéralement entre les deux grandes forces

industrialisés l'Amérique et l'Angleterre , puis était

procuré sur les territoires de principaux pays développées

en vertu de la comité de Bâle regroupant .

Depuis lors , les tutelles nationales de surveillance ont

cherché à se assortir aux réglementations universelles. La

majorité des pays du globe tentaient à s'incorporer dans

l'harmonisation mondiale de régulation de système bancaire , les

fondements essentielles concernant la surveillance de banques nt avoir lieu

depuis 1997 , avec la coopération des pays émergentes , ces

principes ont décomposé de sept parties :

1) les clauses primitives d'un contrôle actif des

établissements bancaires

2) l'agrément et la composition des banques

3) les règles et abrogations prudentiels

4) les procédés d'expertise permanente

5) les exigences de renseignement

6) les valeurs des parties de surveillance

7) les opérations transfrontalières des

établissements de crédit

la crise de 1990 mis en cause l'accord de Bâle 1 , c'est

pour cela les autorités de régulation ont découvert des

réglementations plus efficaces tel que l'émergence d'un nouveau

ratio McDonough du bale2 dés 1998 pour éliminer les

insuffisances de la régularité antérieure ( Bâle 1

) . Dés que juin 1999 jusqu'à Janvier 2001 cet accord a

été l'avancement de la déclaration de «

Consultative papers», discutés énormément avec les

délégués de l'activité bancaire.

En 2002 était la proclamation de « Quantitative

Impact Study» avec la contribution de 250 établissements bancaires

pour agréer aux contrôleurs du comité de

déterminer les modérations du ce accord. Une autre papier

consultatif était divulgué. en juin 2004 était l'annonce

final de l'accord de Bâle 2

La deuxième accord de Bâle conduit à une

violation épistémologique devant le premier accord de1988 :

à une régulation restreinte et primitive, les contrôleurs

de la comité remplace un accès communicatif formé des

menus consécutifs et se apaisant sur discernement qualitatif des

autorités de surveillance mondiale. Les réglementaires mondiaux

tentent continuellement des normes , des accords , des règles mieux

efficiente ce que conduit à nouvel accord d'où le Bâle

3 ce dernier accord annoncé en 16 décembre 2010 pour

assurer la solidarité de système bancaire à cause de la

crise mondiale de 2008 que mis le doigt sur plusieurs limites de Bâle 2

.

II) Pourquoi on réglemente le système

bancaire ?

La fragilité du système bancaire dans les pays

quelques soient de nord (industrialisées) ou de sud (en

développement) peuvent avoir des conséquences néfastes

sur le système financier de cet pays et le dépasse à

l'échelle mondiale, donc il est essentiel de consolider le

système financier

Michel Aglietta (1998) énonce

que : « Le renforcement de la régulation

prudentielle est crucial pour rendre les structures financières plus

robustes aux chocs imprévisibles et pour limiter l'aléa moral des

banques qui savent que leur rôle spécial dans le service de la

monnaie les protège des faillites la plupart du

temps »

La prise de risque est la première activité de

la banque, pour cela les autorités de contrôle devraient

découvrir ces risques et assure que les banques peuvent les

évaluer et gérer adéquatement, l'importance de cette

procédure demeure dans leur capacité d'exercer les

réglementations et les procédures prudentielles pour examiner

ces risques incluant l'adéquation des fonds propres, les

réserves pour pertes douteuses, la liquidité, la gestion de

risque. Le but essentiel est de minimiser la prise de risque, ils ne devraient

pas remplacer les décisions de gestion de l'établissement, mais

mettre en place des normes prudentielles pour garantir que les banques

exercent correctement leurs activités. La nature dynamique de la banque

exige que les superviseurs de contrôle devraient examine ces risques.

Les procédés règlementaires

pratiqués aux établissements bancaires ont dirigés

principalement par quarts objectifs tels :

1) l'harmonisation des règlements de

compétition mondiale

L'implémentation des règles de surveillance

prudentielle par la majorité de pays censé d'âtre

effectué auparavant une harmonisation universelle des normes

applicables aux opérations de banques ce qui mène à la

mise en application « un terrain de jeu concurrentiel» Joël

Bessis. Ces règles devraient être tolérants et

compatibles avec la compétition pour monter un milieu concurrentiel

qui expose des clauses conformes pour toutes les établissements

bancaires.

La raison de la dérégulation mondiale que

s'explique par l'émergence de Ratio Cooke et Mcdonough est la

création de la concurrence qui mit en défi les

réglementations ; les rends inopérantes et passées.

Les dirigeants du la comité de bale indiquent que la

crédibilité est un concept fondamentale aux institutions de

crédits pour mieux participer à la concurrence internationale,

donc il nécessite de respecter les règles universelles pour

attraper ce but. Dès cette tâche accomplie, les

établissements se repèrent dans un espace concurrentiel

égal , par conséquent ils peuvent définir les conditions

nécessaires via ces propres politiques pour remporter la guerre .

2 ) L'actualisation du fonctionnement des

établissements bancaires

Dominique Plihon prétend que « le bon

fonctionnement des banques nécessite que celle-ci soient rigoureusement

contrôlées et réglementées. La

déréglementation brutale et souvent mal maîtrisée

des systèmes bancaires a fragilisé les banques dans tous les

pays. Une déréglementation est indispensable »

Ce dérégulation devrait être fondus sur bases

plus récents qui prennent en considération des mutations qui se

sont réalisées dans le milieu bancaires. Les règles

prudentielles mondiales et principalement les ratios de Bales devraient

s'ajuster à deux facteurs pour rendre le système bancaire

actualisé :

La mondialisation de la manufacture des services bancaires qui

demande uen collaboration mondiale développée d'après les

contrôleurs nationaux

La participation indispensable de la discipline de marché

comme étant un pratique de réglementation des instituions

financières qui a enlevé un grave changement de la

théorie prudentielle.

les banquent sont obligés de honorer ces règles

dont les finalités est de actualiser ses fonctionnements, tels que le

suivit des modifications des métiers et des opérations

bancaires et la digestion dans les procédés modernes de

régulation. Notamment, les ratios sont souvent changés et

parachevés pour prendre en considération de la survenue et de

l'évolution de nouvelles activités.

3 ) L'amélioration de

sécurité bancaire

Ce troisième objectif est la conséquence des

objectifs qui sont déjà présentées en haut. En

effet, si on obtient une harmonisation concurrentielle, modernisation au niveau

de la banque donc on a la possibilité de parler des quelques

assurances de la solidarité la solidarité

Yves Ullmo(2004) maintient que « L'une des

missions fondamentales assignées a la réglementation est

d'assurer la sécurité la plus grande du système bancaire.

II s'agit, en premier lieu, de protéger les déposants, qui

assurent, directement ou indirectement, la majeure partie des ressources des

banques. Mais cette sécurité profite également aux

emprunteurs, qui ne trouveront les financements dont ils ont besoin

qu'auprès d'établissements solides. Elle bénéficie,

enfin, aux autres intermédiaires financiers, en prévenant

l'apparition de dysfonctionnements de type

systémiques entre les établissements de

crédit » Yves affirme aussi « Cette

préoccupation constitue le fondement de la réglementation

prudentielle ».

Cette dernière n'a pas pour objet d'éliminer tous

les risques, car une des justifications économiques du métier de

banquier consiste précisément à prendre des risques, en

échange d'une rémunération. Elle vise plutôt, pour

chaque établissement de crédit, a proportionner ses risques a sa

surface financière, dans tous les domaines. Vont ainsi être

limités, en particulier, le risque de crédit et le risque de

liquidité, ainsi que le risque de change »

Donc on peut noter que les règles prudentielles et

notamment les ratios de Bales ont pour but de renforcer la solidité et

la assurance des établissements financières.

4 ) la renforcement des relations avec la

clientèle :

Comme la continuation de tout établissement de

crédit est déterminé par l'affermissement d'une relation

solide avec ses clients, cette relation est absorbée dans tous les

domaines qui influe sur l'affaire de la banque.

Du fait, la réglementation s'attache aux rapport entre

la banques et ses clients pour tenir des mesures assurant au même temps

le respect des clients et la sécurité des transactions ,

dés que cette dualité de tâches est réalisée

, il est possible d'assurer la continuation de l'établissement objective

totale à protéger .

En conséquence des modifications qui ont touchées

l'entourage bancaire mondiale, le client a incité mieux les intentions

de contrôleurs de la réglementation. Ces contrôleurs ont

établi des normes motivantes pour l'évolution de rapport

« Banque-Client». il faut noter que la équilibre

financière et la persistance de l'établissement sont

nécessaires pour satisfaire les besoins de clients .

Section 3 : La réglementation

internationale de l'activité bancaire

La globalisation de marché financier et la croissance

importante de circulation de fond transfrontières ont instaurés

un milieu financier plus compliqué ; Pour la rétention de

stabilité financière et monétaire sur l'échelle

internationale , ce pour cela une réglementation financière

efficiente , surveillance de marché ont mise en place avec

l'amélioration de la coopération internationale entre les

autorités prudentielles , cette coopération consiste à la

mise en place d'un cadre prudentiel des plusieurs pays .

La comité de Bâle est développé

dans la préparation des mesures pour le contrôle prudentielle de

banque et l'amélioration de la solidarité financière. Des

nombreux crises financières sévères dont la crise

mexicain 1982 , la faillite américaine et la Krash boursier 1987

prouvent qu'il est nécessaire d'avoir des mesures pour garantir la

sûreté des systèmes de l'établissements de

crédit pour faire face au faillites , qu'ont des effets

systémiques sur l'économie mondiale, il s'agira des règles

sur l'adéquation de fonds propres et la ratio de Cooke de

Bâle1 ; ce ratio a été réexaminer en suite pour

corriger ses déficiences ou la comparution de ratio Mac dounough de

bâle2 cet accord aussi se reconsidérer , d'où la mise ne

place d'un nouveau accord bâle3

I )Les réglementations prudentielles

internationales ( Bâle I , Bâle II , Bâle III )

Le but fondamentale de superviseurs de la

réglementation bancaire est d'améliorer la stabilité du

système financière en commandant des règles pratiquant aux

banques .les réglementations internationales fondamentales concernant

les ratios de solvabilité et l'adéquation des fonds propres

1) L'accord de Bâle I :

A) Les fonds propres

Les fonds propres sont les moyens propres de la banques ,

l'importance des ces fonds est la faite qu'ils autorisent à

l'établissement un coussin de sécurité pour faire face aux

difficultés financières ; Pour celle là il faut

réguler les fonds par un niveau compatibles au minimum des exigences de

l'établissement .

D'après la comité de Bâle les fonds

propres est composé de deux tiers ; ces derniers entrent de

l'estimation de ratio de solvabilité

Tiers 1 : c'est la capitale de base : c est

le noyau dur qu'inclut la capital social et les réserves, il faut noter

que la comité pris en compte seulement les réserves

publiées

Tiers 2 : sont les fonds propres

complémentaires que regroupes les provisions et les titres

subordonnés

Il faut respecter que Tiers 1 = Tiers 2

B) Le ratio Cooke

Pour faire face aux risques bancaires, les congres

américains ont établis le ratio Cooke. en 1984 le dirigeant de

réserves fédérale demande à la comité de

bale de converger vers la réglementation des fonds propres mais à

cause d'évolution de risque les autorités américaines

misent en place un Ratio de capital pondéré en 1986 pour mieux

protéger contre ces risques . Mais une problème avoir

lieu ; la réserve fédérale n'a pas la

possibilité de contrôler les banques américaines uniquement

car ces dépenses additionnels des fonds propres , leurs feraient

abandonner la compétition comparativement à leurs concurrents et

pour éviter cette problème il faut que tous les pays se

coïncident avec cette norme prudentielle .

La début a été avec les banques

Britanniques en 1986 , d'où les autorités de l'Angleterre

acceptent de soumettre cette norme suggérée par les

autorités américaines

L'accord est connu entre les deux grandes forces

financières dans le monde avec l'ajout de Japon en 1987 ; Le ratio

Cooke est né en décembre 1987 mais a pris son statu officiel en

Juillet 1988

1-Les principes de Ratio

Cooke

C'est un accord nommé bale 1 a été

établi en 1988 parla comité de bale d'où la comité

de bale était crée en 1974 par les autorités de

surveillance de G10 ; le but fondamental de bale 1 est de promouvoir la

stabilité de système financière via l'introduction des

obligation des fonds propres qui seront appliquées par toutes les

institutions financières . la banque devrait avoir un niveau acceptable

de couverture qui permet de diminuer les risques d'insolvabilité et

réduire les couts qui seront soutenir par les investisseurs et les

contribuables en cas d'insolvabilité .

Le prince de Ratio Cooke est que la banque devrait à tout

temps estimer une comparaison entre leurs propres engagements et les fonds

propres ; il faut que la banque respect un minimum 8% pour ce ratio .

2-Principes de calcul

a) Numérateur : les fonds

propres

Les fonds propres déjà examiné, d'où

capitale de base qui est le Tiers1 qui se compose de capitale sociale et de

réserve publiés, ces fonds devrait figurer au minimum de 4%

obligation pondérés, le Tiers 2 qu'est les fonds propres

complémentaires constituant des provisions et de titres

subordonnées

b) Dénominateur : les

engagements

Quelques engagements ont pris en considération de

façon partielle car ils sont jugées comme moins risquées

ou non risquées (pondération 0 )

0 %: Encaisse, réserves obligatoires, engagements

sur les États

20 %: créances sur les banques d'ici d'un an, sur les

collectivités locales.

50 %: prêt hypothécaire

100%: prêts aux entreprises , dette public (souveraine).

A partir de 1996 le ratio Cooke commence à pris en compte

les risques de marché c est à dire les titres négociables

de la banque car depuis son apprition il prise en considération

seulement les risques de crédit , d'autre part ce ratio élimine l

risque opérationnel . La déclaration de ratio Cooke se faite

annuellement

3-Les faiblesses de Bâle 1

Bien qu'il a multiples avantages, cette nouvelle norme

prudentielle expose quelques insuffisances tels que :

+ la qualité réelle des actifs de bilan n'est pas

pris en compte par la pondération de solvabilité

+ La diversification de portefeuilles n'est pas pris en

considération

+ plusieurs risques n'ont pas pris en compte par exemple :

risque opérationnel

+ Les actualités de techniques de réduction de

risque de crédit ne tenant pas en compte

Pour compenser ces faiblesses la comité de Bâle

émis des corrections qu'ont guidé à un nouvel accord

prudentiel Bâle 2

2) L'accord de Bâle 2

En 2004 la comité de Bâle a recommandé une

nouvelle norme prudentielle d'où l'accord de Bâle 2 pour but de

mieux assurer la stabilité financière de la banque , cet accord

propose une mesure plus adéquate sur le risque de crédit , en

décembre 2006 le Bâle 2 nommé officiellement .

A) La structure de Bâle 2

Ce bale se base sur trois piliers tels que :

Pilier 1 : Ratio Mac Donough correspond aux exigences

de fonds de Bâle 1

Pilier 2 : la surveillance de marché

Pilier 3 : la discipline de marché

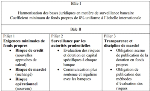

Tableau 1 : Bâle 1 et Bâle

Source : Eco Finance agenceecofin.com banques

égyptiennes adaptent Bale 2

1- Pilier 1 :les exigences minimum de fonds

propres :

Un ratio McDonoughmis en place au lieu de ratio Cooke ; Ce

ratio présente un approche novateur avec trois options pour mieux

estimer le niveau minimum de fonds propres

1 : option standard ( l'approche standard) :

d'où la décomposition de ratio 8% est comme suit ; 6%

consacré au risque de crédit , 1,6% pour les risque

opérationnel , 0,4% affectées au risque de marché

Cette pondération est proposé par Standard et Poors

2 : Fondation : donne à l'établissement

la possibilité de recourir aux leurs propres modèles d'estimation

de risque de crédit

3 : Advanced : tenant en considération seulement les

modèles des banques

2- Pilier 2 : la surveillance prudentielle

Le fondement de ce pilier est qu'il faut certifier que la banque

évalue adéquatement leurs fonds propres en face de leurs risques

Le pilier de surveillance permet :

** les banques assignent intérieurement leurs capitaux

** disponibilité de contrôle intérieur

** les autorités de régulation nationales

pourraient imposer des fonds propres supplémentaires en cas de besoin

3- Pilier 3 : la discipline de marché

Ce pilier a pour but d'améliorer la communication

financière , ou la comité de Bâle a préparé

des obligations sur la publication d'information financière qu'autorise

aux intervenants de marché de mesurer leur profil de risque et le niveau

légale de capital

La concept là est d'inciter les banques d'annoncer tout

les informations nécessaires sur le marché financière

B) Les insuffisances de Bâle 2

La crise Subprime 2007/2008 a souligné que les exigences

de fonds propres n'ont pas adéquates ou de qualité

médiocre

Les banques n'ont pas pertinemment évaluer les risques

qu'ils assumaient de manière que la qualité de leurs fonds

propres se retrouvent dans un décalage avec l'actualité de risque

sur leur bilan et l'hors bilan .

Le système bancaire n'a pas la possibilité

d'assumer les pertes sur l'activité de négociation de

crédits, ces pertes sont des pertes systémiques

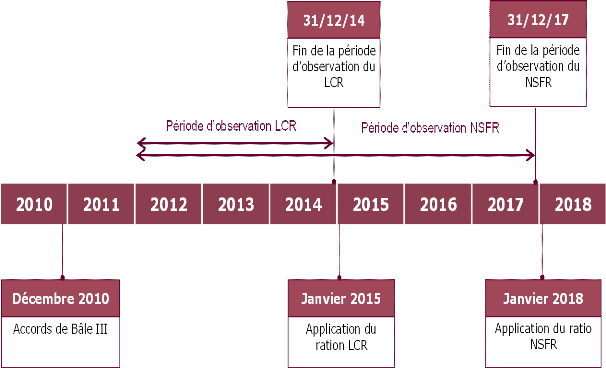

3) L'accord de Bâle III

Figure 1 : étapes de lancement de

Bâle 3

Source : finance et stratégie :

finance.sia-partners

les-comptes-a-terme-quels-enjeux-pour-la-transition-vers-bale3

Bâle 3 ( la troisième accord de Bâle ) est un

cadre réglementaire mondial , facultative sur l'adéquation de la

capitale du banque , tests de résistance et la crise de liquidité

de marché

Il a été convenu par les membres de la

comité da Bâle sur le contrôle bancaire en 2010-2011 et

devait être introduire à partir de 2013 jusqu'à

2015 , cependant les changements de 01 avril 2013 sont prolongés

jusqu'à le 31/Mars 2018 et à nouveau à 31/ mars

2019 ; la troisième volet des accords de Bâle a

été développé en réponse aux lacunes dans la

réglementation financière révélées par la

crise financière de 2007-2008

Bâle 3 est destiné à renforcer les exigences

de fonds propres de banques en augmentant la liquidité bancaire et

diminuer l'effet de levier bancaire

A) Les clés principales de Bâle 3

contrairement aux Bales 1 et 2 qui se concentrent avant tous sur

le niveau des réserves des pertes bancaires que les banques sont tenues

de détenir , Bâle 3 se porte essentiellement sur le risque d'une

ruée sur la banque , imposant des niveaux de reserves pour les

differentes formes de dépots bancaires et d'autres dettes

financieres ; par conséquent cet accord n'a pas remplacé les

instructions connues sous le nom de Bâle 1 et Bâle 2 au contraire

, il va fonctionnera avec eux .

B) Les grandes mesures de Bâle 3

1- Fonds propres d'une meilleure qualité

Cet accord à pour but de protéger les banques en

cas de pertes par l'amélioration de la qualité des fonds propres

, donc les établissements sont obligés de :

- révéler la part de capitaux propres ordinaires

dans le Tiers 1 , ce que égale aux réserves et aux actions

ordinaires

- réduire avant d'exclure les produits financiers

hybrides couverts par les fonds propres

Ces conditions conduisent à l'augmentation du capital et

le resserrement des demandes pour les établissements de crédits

2- Fonds propres à niveau plus

élevées ( redéfinition de fonds propres

)

Durant la crise financière de 2007 l'imposition de fonds

propres étaient tes réduits ; l'accord de Bâle 3

suggère d'accroitre le niveau et la qualité de fonds

propres par l'imposition des nouvelles mesures :

· Tiers 1

- ratio de fonds propres de base plus exigeant de 2% à

4,5%

- Minimum de niveau de capitale de base fixée 7% en

2019

- Un équivalent 2,5% des actifs pondérées

par les risques en 2019

· fonds propres totaux

+Exigences sur les ratios de solvabilité de 8% à

10,5%

+ création de coussin contra cycliques pour faire face de

risque sectorielles

3- l'effet de levier

Des nouvelles mesures concernant l'effet de levier :

+ Le ratio fixé à 3% de Tiers 1

+ Instauration de ratio minimal en 2018

Cette mesure a un danger de limiter les crédits et par

conséquent abaissement de financements

4- meilleure gestion de la liquidité

a) liquidité à long terme

Le Bâle 3 dispose d'un plan pour instaurer un ratio

concernant la liquidité prolongé ( NFSR) pour favoriser aux

établissements de retrouver de ressources persistants en matière

de financement

Cette modération associe de tenir en considération

quelques normes :

+ La combinaison des actifs avec les niveaux de leurs moyens

stables en vertu de risque qu'ils joints

+changements de la pondération de la qualité de

financement en fonction de leur stabilité

°100% pour les capitaux propres ordinaires

°50% pour les prêts non garantis

°De 80% à 90% pour les versements (

dépôts) de clients

Ces pondérations sont les niveaux suprêmes lesquels

les actifs peuvent être financer par les ressources stables, on estime

alors la stabilité des ressources

L'établissement de crédit devrait jauger ses

ressources en proportion et les besoins nécessaires pour fiancer les

actifs

+ modification de pondération des actifs qu'ont un besoin

de financement selon leurs risques

°les comptes de trésorerie et les titres de

l'état dans l'intervalle de [ 0% à 5% ]

°les prêts aux particuliers et hypothécaires

entre 65% et 85

°50% pour les prêts qu'ont des faibles garantis

Cette pondération peut être considérer comme

étant le niveau de financement des actifs par les ressources stables de

la banque

b) liquidité à court terme

Un ratio de liquidité à court terme LCR mise en

place par le Bâle 3

Le «ratio de couverture de liquidité»

était censé d'exiger à la banque de détenir des

actifs liquides de haute qualité suffisantes pour couvrir l'ensemble de

ses sorties de fonds nettes de plus de 30 jours. Mathématiquement, il

est exprimé comme suit:

5- couverture contre le risque systémique

dans le Bâle 3

Le Bâle 3 envisage d'exiger une augmentation du niveau de

capitale de la banque pour améliorer le reportage ( la couverture) dans

le portefeuille de négociation spécialement lors d'une prochaine

crise

Les dispositions proposées sont comme suit :

+ Enfoncer les banques à franchir par la chambre de

compensation concernant les opérations en relations avec les produits

dérivées

+ Additionner des exigences complémentaires de capitale

pour lutter contre les révélations de risque de

défaillance ou la détérioration de notation des quelques

actifs

+ L'incarnation du risque de correspondance entre les banques

+ Une charge de capitale a été ajouté pour

l'estimation de risque de marché d'un portefeuille en négociation

( VAR stressée )

Les institutions financières devraient resserrer le masse

des opérations entre eux, encore il faut fortifier le contrôle de

risque de contre partie attaché aux produits dérivés. Donc

le portefeuille de négociation de la banque devrait être

développé

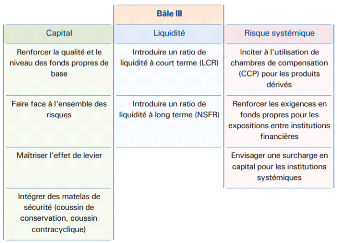

Tableau 2 : composition de Bâle 3

Source : AlumnEye : conséquences de Bâle 3 sur le

risque systémique

(https://www.alumneye.fr/les-consequences-de-bale-iii-sur-le-risque-systemique/) Source : AlumnEye : conséquences de Bâle 3 sur le

risque systémique

(https://www.alumneye.fr/les-consequences-de-bale-iii-sur-le-risque-systemique/)

|