Conclusion

L'objet de ce chapitre est de montrer l'importance du rôle

que peut jouer la réglementation prudentielle internationale dans

l'industrie financière et particulièrement le système

bancaire.Il a été question de la nécessité de cette

réglementation et des principales étapes pour son implantation

sur le plan national et au niveau international.

Dans la première section, nous avons

présenté les différentes composantes du capital de la

banque, nous avons identifié brièvement la structure des fonds

propres ainsi que le principe de la réglementation. Ensuite, nous avons

interprété la nécessité de la réglementation

du capital tout en rappelant l'historique de ce phénomène.

Finalement, nous avons défini toutes les

réglementations bancaires internationales mises en place par la Banque

des Règlements Internationauxà travers lecomité de

Bâle sous forme des accords (Bâle1, Bâle 2 et Bâle

3)

Le chapitre suivant est consacré à la relation

entre capital règlementaire et risque bancaire.

Chapitre 2

Relation entre capital réglementaire et risque

bancaire

Introduction

L'absence d'une culture de gestion des risques, l'exacerbation de

la concurrence et l'asymétrie d'information sont des facteurs qui

représentent les caractéristiques d'un environnement

risqué et en constante évolution pour les banques. Dans ce

contexte, les règles prudentielles ont été

nécessaires pour faire face à cet environnement risqué.

L'instrument réglementaire le plus connu est l'adéquation des

fonds propres.

Malgré leur évolution, l'impact des normes

prudentielles sur le comportement des banques reste controversé. Les

théories traditionnelles ont omis de préciser la nature de cette

relation. Les nouvelles théories ont insisté sur la

création des conditions pour le bon fonctionnement des instruments

prudentiels tout en considérant le problème de l'aléa

moral. La question de l'impact de la réglementation des fonds propres

prudentiels sur le comportement des banques est l'un des thèmes de

recherche les plus documentés, surtout après la dernière

crise financière.

Ce chapitre, organisé en trois sections,

s'intéresse à cette relation entre la réglementation du

capital et le risque des banques. La première section se propose

d'expliquer les justifications de la réglementation de capital. La

deuxième section traite les différents risques admis dans la

réglementation bancaire. La dernière section présente

quelques études théoriques et empiriques consacrées

à la relation entrela régulation, les fonds propres et la prise

de risque bancaire.

Section I : Les justifications de la

réglementation du capital

Dans cette section on va présenter les principales

justifications de la réglementation de capital, autrement dit les motifs

de réglementation bancaires .trois motifs fondamentales tels que

protection des déposants, empêcher le risque en chaine,

l'imperfection de marché

On présente la première justification de la

réglementation de capital qui se trouve lieu à cause de

problème d'agence

I) Protections des déposants

La banque est le premier acteur économique qu'assume le

risque car elle joue le rôle d'intermédiaire financier ces

risques sont convenus de la relation d'agence entre la banque, les agents

qu'ont capacité de financement (les déposants) et les agents

qu'ont besoin de financement ( l'emprunteur ) La problème d'agence que

parait de ces transactions est le responsable de risque de crédit et le

risque de liquidité qui sont les risques majeurs soumis par la banque.

Cette dernière exposée aussi des autres non explicite à

son propre activité, spécialement le risque de marché et

le risque opérationnel.

1) Problème d'agence

Un conflit d'intérêt inhérent à toute

relation ou il est prévue une partie d'agir dans les meilleurs

intérêts de l'autre. La problème est que l'agent qui est

censé prendre les décisions qui pourrait mieux servir le

principal est naturellement motivé par l'intérêt personnel

, les propres intérêts de l'agent sont différents des

intérêts de principal ( mandant ) . La problème d'agence

est connu par la problème Principale-agent résulté

principalement de l'asymétrie d'information entre les deux parties

L'aléa moral et la sélection adverse sont les deux

conditions qui reflètent la problème d'agent-principal

A) L'alea moral

L'alea moral est le risque qu'une partie d'une transaction n'a

pas conclu le contrat de bonne foi , a fournit des informations trompeuses sur

ses actifs , ses passifs ou de la capacité de crédit ou à

une incitation à prendre des risques inhabituels dans une tentative

désespérée de gagner un profit avant que le contrat soit

réglé

B) la sélection adverse

La sélection adverse se produite quand il y a

une manque d'information symétrique avant un accord entre

l'acheteur et le vendeur. Cette occurrence mit en place par G.Akerlof

(1970) ; d'après son étude sur le marché de voiture

occasion que la question (la doute) sur la productivité (la

qualité réelle) de produit en question invoque le risques de

supercherie, il est noté dans ce cas l'impossibilité d'apporter

des informations exactes et précises sur les biens

2) Problème d'agence entre l'assurance

dépôt et la banque

La régulation de capital est précisée en

tant qu'un problème d'agence entre les deux parties

(assurance-dépôts et l'établissement bancaire

privée) (Giommarino, Lewis et Sappington, 1993 ; Bensaid,

Pagès et Rochet, 1995, Freixa et Gabillon, 1998) ; on commence par

les études de Laffont et Tirole ( 1986, 1993) ;

l'établissement bancaire est dirigée par un gestionnaire qui se

place dans des investissements risquées (crédits , R) avec un

actif assuré ( réserves , S) . Le financement de ces deux

affairements se faite par les dépôts de clients D et par les

capitaux de propriétaires K. si les conflits d'intérêt

entre les propriétaires et les gestionnaires n'existe pas, le

contrôleur de réglementation explore à diminuer la perte

prévue de l'assurance -dépôts en prenant en compte la

rationalité spécifique des ces deux parties. Les cout de fonds

public est calculé en fonction de l'optimisation de l'arbitrage entre le

cout de capital de l'établissement et le couts d'assurance

dépôts.

D'après leur étude , Giommarino , Lewis et

Sappington (1993) , émergent du fait que des mésententes

d'information se trouvent lieu , c'est mieux de dévisager les

exigences en fonds propres et la garantie de dépôt au même

temps ; grâce au modèle qu'ils apportent ,

l'établissement de crédit a la possibilité

d'évaluer la qualité de leur portefeuille de crédit et

de progresser cette qualité en fournissant quelques concentrations

imperceptible . le contrôleur ne accommode pas de cette renseignement,

il cherche toujours à mise en place un système d'assurance

dépôt qui optimise le bien être. La qualité de

portefeuille de prêts de l'établissement devrait être pris

en considération dans la prime de garantie.les établissements

bancaires dont la qualité de portefeuille est favorable ;

devraient avoir la possibilité de débarrasser d'un actif duquel

la taille est élevée et que l'imposition en matière de

fonds propre est basse.

La sélection adverse et l'hasard moral sont pris en

considération dans les investigations de Bensaid, Rochet et

Pagès (1995). D'où la peine d'anti sélection se

résulte du l'information privilégié acquise par les

propriétaires de cette établissement bancaire ; l'hasard

moral s'attache à l'idée que les bénéfices de

cette dernière reposent sur les concentrations non

considérés de la banque.

Le but cherché par ces auteurs c'est d'établir une

régulation de fonds qui réduit les dommages de l'organisme de

garantie de dépôts. D'après eux pour avoir une

régulation parfaite, il faut avoir une combinaison adéquate de la

solvabilité (prenant compte de risque) et la qualité des

exigences (tenant comte des notations réalisées par les

agences).

En 1995 Freixas et Gabilla examinent les relations qui

résident entre l'assurance de dépôts et les exigences en

fonds propres. Ils indiquent une fois une relations existe entre ces deux

parties ; le contrôleur autorise un arbitrage entre eux, et il a la

possibilité d'avoir une information sur l'attitude de

l'établissement et resserrer les charges lorsque une fois que

l'établissement dont la qualité est ignoble cherchent à

cacher leur nature.

Ces différentes modèles indiquent en

général que le régime incitatif favorable pourrait

être celle dont la régulation de fonds propres amène les

établissements bancaires à intérioriser les charges

d'assurance dépôts.la régulation la plus convenable , est

celle qu'exige un rapport de capital sur le total de bilan de la banque ,qui

n'influence jamais sur la marge et le charge attendue de l'organisme garantie

dépôts, ce rapport devrait être basé sur la

capacité des actifs dont déterminé par les

estimations des agences indépendantes ; aussi il faut qu'elle pris en

considération le risque.

II) empêcher l'infection de faillite bancaire

(Le Risque Systémique) :

1) définition de risque systémique

Le premier raison de la réglementation de

système nécessite de maitriser le crédit pour favoriser la

solidarité de la banque, du fait si une peine se produite toute la

chaine sera touchée d'où le concept de risque en chaine

« le risque systémique» qu'il est

essentiel à restreindre « le risque systémique est

caractérisé par l'effet domino» Arnaud de servigny

2001

Le risque systémique est la possibilité qu'un

événement au niveau de l'établissement peut entrainer une

instabilité grave de l'économie, le risque systémique est

contribué largement à la crise financière de 2008

2) La justification de réglementation

l'égard de risque systémique

La défaillance des banques pourraient se transmettre

d'une institution à une autre cela justifie d'un affolement infectieuses

des relations interbancaires ou de la clientèle

Les superviseurs de régulation internationale devraient

surveiller et assurer qu'un faillite ne génère pas un crise dans

le système bancaire mondiale

Jézabel SOUBEYRAN « ajoute que

: « C'est aussi la prévention du risque

systémique qui peut amener le régulateur à faire jouer le

principe du « too big to fail » c'est-à-dire

à se préoccuper davantage du sort des grands

établissements au détriment de ceux de moindre taille, dans la

mesure où les premiers pourraient entraîner dans leur chute le

secteur tout entier, en particulier lorsque celui-ci est très

concentré»

La taille et l'activité de la banque, créent des

motivations fortement sensibles à certaines crises , le risque

systémique accroit avec l'interconnexion de marché et ses

intervenants , le management de ce risque concerne de mettre en place un moyen

prudentielle PDR ( la banque centrale ) qui fournit la liquidité

nécessaire en cas de crise , d'où une fois l'apparition de crise

systémique devient plus considérable , le PDR pourrait endommager

la stabilité de système bancaire et financier ; Cet recours

à la BC peut encourager les banques à prendre plus de risque car

en cas de difficulté LA BC va garantir la liquidité

nécessaire ce qui conduit à la tremblement de système

bancaire . le risque systémique s'accroit avec la taille de

l'établissement défaillante ce que force les autorités

pour sauver les banques de grand taille pour assurer la stabilité de

système bancaire et financière d'ici le besoin des

régulations pour défendre ce risque

III) L'imperfection de marché

Depuis plusieurs années la question de transparence

devient extrêmement dure à achever, du fait du perfectionnement

(sophistication) et le développement dynamique des activités des

établissements de crédits.

L'enjeu important des intervenants de marché et les

autorités de régulation est de réaliser une

évaluation à jour le jour des activités des banque et

leurs assimilations aux risques. A la fois, les superviseurs de

régulations ont remarqué que la communication financière

peut entrainer plus de profits en raison que les établissements

qu'améliorent leurs activités deviennent plu délicats

à l'égard de la discipline du marché.

Plusieurs critiques sur la qualité des informations

émis sur le marché ; à cause de celle-ci les

réglementations n'arrivent pas à empêcher les

établissements bancaires à apporter des informations efficaces.

On donne à cet stade la troisième pilier de Bâle 2.

Pendant plusieurs années, les autorités de

surveillance envisagent que la qualité d'information est un facteur

fondamentale de l'efficacité de marché et l solidarité

financière.

Par conséquent le comité du Bâle a

identifié une série d'information que les établissements

obligées de diffuser chaque semestre, concernant la structure et

l'imposition de capital, encore plus les méthodes pratiquées pour

l'évaluation. Selon la légitime de la troisième pilier

d'accord de Bâle 2 est qu'un perfectionnement de moyens de communication

financières sur le marché a un impact positif sur

l'amélioration de la discipline de marché ; par ailleurs

l'information financière est alors une justification à

standardiser la mangement des risques pour expliquer la cohérence

principale dans l'allure des établissements ente leur système de

management ; l'information des superviseurs , des investisseurs et de

propriétaires.

Ainsi , comme l'imperfection de marché remet en cause la

sécurité de la banque , on devrait promouvoir l'apparition de

transparence de banque comme étant un source de fidélité

via la réglementation.

SECTION 2: Les risques bancaires pris en compte dans la

réglementation du capital

On expose, au début les fondations des toutes les

approches qu'autorise de prendre en considération du risque dans la

régulation du capital. Un secours nécessaire aux

activités de contrôle bancaire effectuant par le comité de

bale (2006) pour mieux interpréter l'admission des risques dans la

réglementation de capital

I : lesdifférentes approches

théoriques

dans sa requête , la régulation de capital a

passé d'une approche ferme (rigide) celui de ratio Cooke vers une

approche plus souple approuvant les modèle internes organisés

par les établissements bancaires ( Value and Risk) . Kupiek et O'Brien

ont présenté le « Pricommitment Approach»

En outre, en 1999 Rochet a soigné les avantages et les

difficultés de toutes les approches

1) l'approche rigide de ratio Cooke du Bâle 1

selon la justification de Rochet concernant le ratio Cooke ;

une établissements nommé déficiente ( en

difficulté ) quand K+A? < 0 , ou K est la capital de

l'établissement , A représente le risque des actifs et la

productivité des actifs risqués et présenté par

?

la probabilité é de faillite est comme

suit :

On note que la probabilité de défaillance est une

fonction décroissante de raport capital - total actifs . en exigeant

un ratio minimum de capital K? (avec  ( -K? )= ? )les superviseurs de réglementation se garantissent

d'une probabilité de faillite inferieure de ? pour toutes les

établissements ( -K? )= ? )les superviseurs de réglementation se garantissent

d'une probabilité de faillite inferieure de ? pour toutes les

établissements

Malgré cela, cet examen est imparfait vu qu'il ne prend

pas en compte les réflexes des banques surtout en ce que concerne la

réattribution des actifs. Pour pourvoir cette difficulté Rochet

(1999) propose que la banque devrait attribuer ces propres moyens

formées de capital et de dette ( dépôts , les fonds

propres ) à certains segments des actifs risquées   et non risquées . comme et non risquées . comme  la rendement de l'actif la rendement de l'actif   , la faillite de la banque se trouve lieu lorsque , la faillite de la banque se trouve lieu lorsque

cela résulte la difficulté d'ajuster la

probabilité de faillite à seul un ratio. Il est

nécessaire de prendre en considération des connexions entre les

rendements des actifs et de la construction de l'actif bancaire. Admettant que

les établissements choisissent un épreuve de moyenne-variance

pour la contribution des actifs , la sélection de modérations

dans le calcul de solvabilité est devenu central .En fait , les banques

cherchent toujours de placer dans des actifs dont la pondération

inferieure à la rendements attendue de l'actif ( par exemple : les

obligations d'Etat) (Rochet 1992).

En revanche, la pondération des prêts à

courte durée est 100% or la rendements attendue des ces prêts est

débile. Donc , la théorie prédit un déformation

entre la contribution des actifs pour les obligations de l'Etat et le

préjudice des prêt en faveur de secteur privé .Pour

remède cet difficulté , on évalue les mesures de ratio

de solvabilité à l'aide des procédures du risque de

marché ( rendements espérées , Betas de CAPM)

A) les approches flexibles : modèles la

Value and Risk, le Precommitment Approach

La traversé d'une réglementation rigide vers une

autre flexible ; prouve le désir de contrôleur d'incorporer

l'information émis par l'établissement bancaire

Les mesures de valeur en risque (VeR) sont basées sur

les mêmes normes que le Ratio Cooke étudié avant. Les

exigences de capital coïncident à une approximation du plafond

possible de la perte dans un portefeuille en question pour un temps

désigné (spécifiquement 10 jours ouvrables) dont la

confiance varie entre 95% et 99%. En définissant   comme étant la cumulation de densité de rendements

propres de ce portefeuille , donc l'exigence de capital noté par

k??doit déterminée par : comme étant la cumulation de densité de rendements

propres de ce portefeuille , donc l'exigence de capital noté par

k??doit déterminée par :   ( -k?? )=1-? avec ? égale à 0,01 si non à 0,05???

l'approche interne est noté comme un instrument dedivulgation juste

où l'établissement bancaire de type O expédié un

message Ö sur son propre risque d'où le propose de prendre un

niveau K(Ö) de capital . L'instruction de Back-Testing devrait devenir

comme elle encourage la banque à prouver son univers réelle

(O=Ö). ( -k?? )=1-? avec ? égale à 0,01 si non à 0,05???

l'approche interne est noté comme un instrument dedivulgation juste

où l'établissement bancaire de type O expédié un

message Ö sur son propre risque d'où le propose de prendre un

niveau K(Ö) de capital . L'instruction de Back-Testing devrait devenir

comme elle encourage la banque à prouver son univers réelle

(O=Ö).

Malgré l'acceptation des ces modèles ;

quelques difficultés d'application se trouvent lieu. Plusieurs

méthodes de diffusions étaient effectuées pour cerner le

procédé le plus adéquat pour l'évaluation de

risque. La première alternative c'est d'anticiper les rendements futurs

à l'aide des techniques de simulations des titres passées. En

deuxième lieu ; approximations gaussiennes du rangement premier, le

calcul de matrice variance-covariance. Le dernier alternatif appui sur les

formules de Monte Carlo, qu'offrent des imitations quantitatifs des

modèles non gaussiens.

Kupiec et O'brien (1995, 1997) on proposé le modèle

Precommitment Approach, en reposant sur ce modèle, les

établissements de crédits pour le calcul de sa propre exigence

en capital ; fixent eux-mêmes la perte suprême. Une fois

l'établissement n'arrive pas a évalué parfaitement leur

perte max, une sanction se trouve lieu, exigence additionnel de capital, des

pénalités monétaires, ou encore l'implication d'un

contrôleur de régulation dans la gestion de banque, même

mauvaise publication parution de l'identité de cette banque.

En 1997 Daripa et Varotto ont révise ce modèle,

d'où ils apprécient que des sanctions ex-post vont devenir

inutilisables quand la banque a une sous-capitalisation grave

Precommitment Approach a la possibilité d'être

exécutée en tant qu'un dispositif oblique (indirect) là ou

l'établissement de crédit exige son niveau de capital K(

è) en optimisant le bénéfice ( è) et le programme

de sanction P(K, pertes) précise par le vérificateur.

En outre, Rochet (1999) prouve que les méthodes directes

et indirectes sont adéquates dans le modèle agent-principal

d'où le modèle standard. Sous quelques critères, pour

chaque dispositif direct è?K(è) , on la capacité de

déterminer un plan de sanction P(K, perte) permettant à

l'établissement de déterminer me niveau d'exigence de capital

K(è) . Ainsi que la construction idéale de la pénalisation

du l'approche indirecte (PA) que les pénalités à

exercées à l'opération de Back testing dans une situation

de difficulté sont compliquées à déterminer. La

différence là résidu dans le champ d'application. Pour

l'approche indirect, le contrôleur intervient encre moins dans la gestion

bancaire et recommande des contributions ex-post. L'approche interne et les

estimations des agences de notations ont été

sélectionnées pour jauger le risque de la banque et

déterminer la capital exigé pour toute établissement

bancaire

2) approche retenue par le Bâle II

Dans ce cadre trois grandes classe de risque se trouve

lieu : risque de crédit , de marché , opérationnel

A) le Risque de Crédit

dans le risque de crédit on pris en considération

toutes les créances ( Etat , Banques , entreprises ...........) . Selon

le deuxième accord de la comité de Bâle (Bâle 2) ,

dans la cadre de régulation de capital , la banque a le droit de choisir

entre l'approche standard ou l'approche de notation interne pour le

prélèvement de ce risque . Le risque spécifié

à la titrisation est à proposer des procédures

particulières d'après régulateur.

1- l'approche standard

Dans le cadre d'approche standard, la banque mesure le risque en

se basant sur les estimations extérieures de crédit menées

par l'agence de notations.( Standard and Poor's , Moody's , Fitch IBCA)

Les contrôleurs de régulation modifiées

ensuite ces classement de pondération. Elles prennent en

considération des éléments comme la taille, le champ

d'activité de transmetteurs regelés par l'organisme externe, les

estimations assignées et la qualification de défaillance de

réglementation pratiqué Cette aspect autorise de prendre en

compte ce risque dans le calcul de rapport capital-risque.

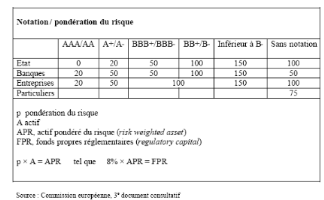

Le risque de crédit, se traduit de manière

différente selon le caractère de l'emprunteur. La

pondération des pays et leur banque centrale se faite d'après

leurs notations. Les créances dont la notation est de AAA à

A-leur pondération est nulle (0%), une pondération de 150% pour

les créances qui sont classées en bas B-. Une fois la notation

est absente pour les créances, ces derniers seront

pondérés de 100%.

Deux choix pris en compte dans la pondération de

créances. Dans la cadre de premier choix la pondération de

créances de pays est exécutée d'une classe à celle

de l'Etat. La pondération l'établissement de crédit est d

20% si l'emprunteur dominateur est noté dans la classe AAA à A+,

lorsque la notation de pays est dans l'intervalle BB+ à B- ou non

noté , une pondération de 100% fixée pour les

créances de l'établissement bancaire , les régions dont la

notations plus base que B- leurs pondération est fixée de 150% .

D'autre part, pour la deuxième choix , la pondération repose sur

l'auto évaluation de la banque en ce que concerne le crédit

externe ; une fois l'établissement n'est pas jugé , sa

pondération est 50% . l'espace de pondération est entre 20%

comme la pondération la plus bas dont la notation est [ AAA à A+]

à 150% dont la notation est moins que B- .

Pour les créances des entreprises d'investissement sont

noté avec les mêmes principes des banques si est seulement si ont

les mêmes règles de surveillance, cependant leur

pondération se faite identiquement aux créances sur les

entreprises.

Ce risque est attaché aux éléments de bilan

(prêts à la clientèle, créances et prêts

assurés par l'immobilier résiduel) et de l'hors bilan (cessions

de prêt, les engagements financiers, les autorisations de

découvert, les swaps .......). Plus que les règles qu'ont mis en

place pour faire face au risque de crédit, le contrôleur de

réglementation donné la possibilité aux

établissements bancaires de pratiquer des différentes

méthodes pour mitiger ce risque .

2- l'approche de notations

interne :

Le contrôleur permet à l'établissement de

crédit d'employer leurs évaluations internes concernant les

éléments d'évaluation de risque pour fixer leur imposition

en capital, si elle joigne à des différentes plan et engagements.

Les paramètres de ce risque sont PD (probabilité de

défaillance) , PCD ( probabilité en cas de défaillance) ,

ECD ( l'exposition en cas de défaillance) et EE (

l'échéance effective) .

Selon cette approche, l'établissement bancaire,

évalue les pertes inattendues et attendues ( PI et PA) . Les impositions

(exigence) en capital sont spécifiées par les pertes

inattendues, même dans cette approche le portefeuille est

répartir en des classes immenses d'actifs spécifiées par

plusieurs risques de crédits sous-jacents. Les classes sont les

entreprises, emprunteurs,les établissements de

crédits,acquéreurs, les actions.

L'approche Ni inclus deux terminaisons « fondations,

Advanced. ». Selon le premier approche `fondation' Les institutions

crédit apportent leurs évaluations de probabilité de

défaillance et pratiquent les jugements délivrées par le

régulateur pour les différentes constituants .D'autre part, pour

l'approche avancée, les établissements bancaires

établissent des estimations de probabilité de défaut de

la perte en cas de défaillance et les révélations dans une

situation de difficulté et évaluent l'échéance

efficace.

Dans le contexte de risque de crédit, un processus

particulier est doué à la titrisation.

3- risque de crédit attaché

à l'activité de titrisation :

Le risque de crédit provenant de la titrisation a

été souligné en tant qu'un facteur exaspérant de

crise financier de 2008 (Rochet 2008).Toutefois, plusieurs provisions

résidaient précédemment pour prendre en

considération de ce risque dans l'estimation des exigences en capital,

même si elles ne sont pas adéquates. L'objectif est d'avoir une

couverture convenable des 'exhibitions consécutives des transactions de

titrisations traditionnelles ou synthétiques, montage exposant de

caractères ordinaires à ces catégories des titrisations.

Les expositions des établissements de crédits provenant de

fonctionnements de titrisation préoccupent les titres soutenus à

des actifs, des créances, renforcements des emprunts, spread de taux et

de change ... . Une fois qu'une banque vent des actifs via la titrisation

classique ; les révélations pourraient être

éliminées de ces actifs.

Dans le cadre de fixation des exigences nécessaires en

fonds propres aux actifs de titrisation, l'établissement de

crédit a l'autorisation de sélectionner un de deux approches

traitées auparavant. Dans la carde d'approche standard, la

pondération de titre de titrisation se faite par la multiplication de

somme de la position par le coefficient de pondération. Mais, si la

banque applique l'approche de notations interne pour les exhibitions sous

jacentes de la transaction de titrisation c'est même que le portefeuille

de crédit de client et celle des entreprises. Il faut noter que dans

cette approche pour les titrisations la somme d'exigence en capital ne devrait

pas dépassée la totalité de fonds d'expositions

sous-jacentes une fois qu'elle n'était pas titrisées.

La titrisation est examinée comme étant un

instrument nécessaire d'élévation de risque à

l'intérieur de banque.

Cependant, les dispositifs de régulations récente

ont incite la titrisation pour les banques pratiquant l'approche de notations

internes dans le but de fixer les exigences en fonds propres.

Il faut que la titrisation autoriser aux banques de vomir des

risques, cependant, l'usage inutile de méthodes de titrisation devient

l'un de motifs néfastes de la crise subprime (Rochet 2008). La

titrisation des créances donne la possibilité à un

établissement de crédit de délivrer bien plus encore des

emprunts à l'économie avec des fonds plus bas. Pourtant, les

établissements de crédit sont moins intéressés des

risques effectués au système financier. La

rémunération de créateur de titre de titrisation se faite

en pourcentage de capacité de l'activité , sans prise en

considération de risque soumis au système financier , par

conséquent ils ne seront pas incitées pour surveiller ses

avoirs.

Les établissements de crédit sont soumis encore

à des risques attachant à leurs mouvement de marché qui

sont en essor dernièrement.

B) Risque de marché

Les risques de marché sont des risques consécutifs

de fluctuations de valeurs de marché. Les risques de marché sont

constitués de risque de taux d'intérêt , de devise , de

produit de base , risque de portefeuille. Aussi dans le carde de ce risque la

banque a le choix entre deux approche présentées auparavant dans

le risque de crédit

1- approche standard :

La modération de risque de marché sa

diffère d'une catégorie de risque de marché à une

autre

a) Risque de taux

d'intérêt

Ces risques sont agrégés à la jouissance

de valeurs mobilières et des différents outils attachés

au taux d'intérêt ou au prélèvementd'actifs et ces

instruments dans la cadre d'un portefeuille. Ce risque est autant relié

à tous les différents titres détenant une attitude

semblable à iceux mentionnés au dessus, par exemple les actions

particulières non convertibles. Les dettes convertibles sont encore

usés semblablement que les titres de créances.

Selon le risque de crédit, l'exigence en capital pris en

considération du risque particulier revenant pour tout titre de

créance, et du risque collectif de marché. le risque

spécifique qui équivaut à une croissance

désavantageux de la caractère de transmetteur

spécifique, peut avoir des incidences sur la valeur de titre.C'est pour

ça le contrôleur exige l'obtention de capital au titre de ce

risque (risque spécifique). ces exigences sa diffère selon la

qualité de l'émetteur ;la notation emprunts d'Etats dans

l'intervalle [ AAA à AA-] et les titres de risques spécifiques

pondérés à 0% . Si la notation est plus basse que B- donc

la pondération arrive à 12% et 8% si ne sont pas

notés.

Le risque global de marché, est joint à des

fluctuations indésirables de taux d'intérêt de

marché résultant une perte de prix de l'actif disposés par

l'établissement de crédit fragiles à ces taux. Alors, les

superviseurs de régulation proposent des établissements de

disposer d'un coussin de sécurité de fonds propre pour faire face

au risque de marché.

b) Le risque de positon sur le risque de

propriété

Résulte de l'acquisition e titre de

propriété, ou de portefeuille. Plusieurs exigences minimums sont

exigées pour se protéger contre ce risque. Ces exigences sont

à propos les emplacements étendues ou temporaires sur tous les

outils dont l'attitude de marché est même que celui des actions

à l'exception les actions privilégiées non convertibles.

Ces actions peuvent être des actions ordinaires, titres de dettes

changeables, des dettes d'acquisition ou de cession des titres. Lorsque le

portefeuille en négociation est fluide et varié ; 8% est

l'exigence en capital sur le titre de propriété pour le risque

particulier (spécifique). Le risque de marché est exigé

à 8%

Au sujet des instruments dérivés sur les titres de

propriété, sont transformés en emplacement sur

sous-jacente spécifiques. Les positons adéquates sur tout valeur

mobilière pareil ont la possibilité de se suppléer

pleinement de façon que on conquérant un emplacement propre

simple à celle les exigences pratiquées pour le risque

spécifique et de marché en général

c) Le risque de change

C'est un risque résultant de fluctuation inopportune des

taux de divise. Les établissements bancaires devrait traiter le risque

d'obtention et de prise en place les divises et l'or. la banque à deux

choix permettant d'évaluer le risque de change sur les emplacements en

devise et en or . dans la cadre de la première choix ; la

régulations de devises se faite identiquement. Or la deuxième

choix, pratique les procédés internes que prennent en

considération du la position réelle de risque selon la

construction de portefeuille. 8% de l'emplacement propre ouverte

générale est préservé pour les exigences de

capital. En outre, les positons qui sont prélevés pour objectif

de se protéger cotre les conséquences néfastes d'une

fluctuation de change sont éliminées du prévision de la

position de divises. il faut que ces positons respectent les règles mise

ne place par le régulateur.

d) Le risque sur produit de

base

Ce risque est attaché à l'obtention ou le prise de

position sur produits matériels négociant sur aftermarket. ces

produits sont produits agricoles, des minéraux, ... le risque de produit

de base est compliqué à se protéger conte ceux

attachés aux taux de change w taux d'intérêt. En outre,

ces produits de base sont traités sur les marchés dont la

liquidité est limitée. Un changement de l'offre et de demande

pourrait avoir des conséquences significatives sur le prix et la

volatilité. Par l'entremise de la méthode standard, les

établissements de crédit sont entre deux choix soit d'appliquer

un plan simplifié ou d'employer de procédures tenant en

considération indépendamment le risque de taux et le risque

d'asymétrie. Cependant, peut n'importe l'approche appliquer,

l'établissement de crédit est obligé d'intégrer les

différents dérivés sur produit de base et les emplacements

de l'hors bilan délicats aux fluctuations des es prix.

Les établissements de crédits ont la pouvoir

d'utiliser ses propres exemplaires pour fixer les exigences en matière

de capita l dans le cadre de risque de marché .

2- l'approche par les modèles

internes :

Les établissements bancaires ont la permission d'appliquer

son propre modèle interne pour estimer le risque de marché.

Donc, elle devrait avoir une structure de gestion de risque adéquate.

Encore, le standard quantitatif faut être observées ainsi que

l'évaluation de l Valeur e Risque (VeR) au jour le jour avec une

degré de certitude unilatéral de 99%.

Ensuite il faut que la banque déterminer et évaluer

les facteurs de risques , ces derniers sont principalement les taux

d'intérêt , les cours de marché affectant la prix des

postions de portefeuille de l'établissement .

Dans la cadre de risque de taux d'intérêt , toute

monnaie à un ensemble des facteurs spécifiques où

l'établissement bancaire dispose des positons de bilan ou de l'hors

bilan délicats aux taux d'intérêt . la courbe de taux

devrait être spécifié d'après une des

procédures admises ainsi par exemple en évaluant le taux forward

à coupon zéro .

Pour les risque de change ,il faut anticiper pour chaque

monnaie les facteurs de risque spécifiques pour laquelle

l'établissement conserve des positions . Le calcul de VeR se faite

comme exposée dans la devise nationale de cette établissement,

les emplacements nettes dénommées en devise expriment

l'établissement bancaire à un risque de change. C'est pour cela

la modélisation interne devrait inclure des coefficients de risque qui

coïncidant au taux de change entre la monnaie résident et toutes

les devises selon celles que l'établissement de crédit expose une

position importante.

Plusieurs facteurs de risque à propos des de valeurs de

titres de propriété pour tous les espaces sur ceux la banque

possède des positions considérables sont à fournir. Les

facteurs de risque consacrés à prendre en compte des flottements

des prix de marché.

Finalement, le risque opérationnel

C) Le risque

opérationnel :

Le risque opérationnel pour

les établissements de crédit est le risque de pertes

directes ou indirectes convenables à une inadaptation ou à

une faiblesse des procédures de la banque de son personnel,

des instructions internes ou à des risques externes. Trois approches

mise en place pour permettre à la banque de déterminer les

exigences en fonds propres d'où l'approche indicateur de base , standard

,et de mesure avancée .

Dans le cadre de premier approche « indicateur de

base» il fallait que les établissements bancaires disposent des

fonds propres intitulés de ce risque ressemblant à la

pondération moyenne de facteur á constant de ses produits

nettes d'intérêt et les autres produit d'exploitation moyens

tangibles pour les trois dernières années . cependant , se les

produit annuel brut est nul ou négative devrait être

éliminé de l'estimation . La comité de Bâle impose

un taux de 15% pour le coefficient á .

L'approche deuxième « standard » les

affairements bancaires sont devisés en huit secteurs

d'activité comme suit : rémunérations et

règlements , commission de détail ,la fonction d'agent , la

gestion d'actif , la banque commercial , banque de détail , les

activités de marché ,la financement des entreprises . Dans cet

approche les produit annuel brut est pratiqué en tant qu'un index

général de la révélation au risque

opérationnel. La calcul des exigences en matière de fons propres

se faite par la multiplication de d'un facteur Béta particulier

(spécifique) à le produit annuel brut .le â est

approximée de la rapport entre l'historique des pertes

attachées au risque opérationnel concernant un secteur

d'activité précis et la somme associé au produit de se

secteur. La totalité des exigences est équivaut à la

moyenne des exigences des trois dernières années de toutes les

secteurs d'activité annuellement.

Finalement, l'approche de « mesure avancée

» dans le cadre de cette option , les établissements bancaires

employé son système interne pour fixer les impositions en

capital au titre de ce risque. Or pour permettre à une

établissement d'user leur système interne , il faut qu'elle

pourvoir quelques épreuves concernant la qualité et la

quantité . Elle devrait avoir un service autonome de ce risque

chargé de la conception et de la mise en place du procédé

du management de risque opérationnel de la banque. Il faut qu'elle

démontrer au contrôleur que sa méthode d'estimation de

risque opérationnel à une solidité équivalente la

méthode d'approche de notations interne dans le cadre de risque de

crédit relatif particulièrement à la durée

d'obtention d'un an et l'intervalle de certitude au seuil de 99,9 percentiles

. Lorsque l'établissement prouve que leur méthode d'exploitation

traite pertinemment les pertes attendues donc la détermination

d'exigence de fonds propres est évalué en prenant en

considération les pertes attendues et inattendues (PA et PI). La police

d'assurance ont la possibilité d'affaibli le risque opérationnel

avec une limite de 20 % de la totalité exigence de capital de ce risque.

Tant, la capacité de dédommagement de police d'assurance suit

une notation A au moins.

Tableau 3 : Notations et pondération de risque

Section 3 : l'impact de la réglementation du

capital sur la prise de risque bancaire

I) La banque comme étant un gestionnaire de

portefeuille

Les établissements bancaires s'impliquent en tant que des

managers de portefeuille. Les banques tentent alors à optimiser le

bénéfice souhaite avec un niveau de risque

déterminé. Des différentes études se trouvent lieu

pour interpréter cette approche. L'initiation c'était avec Pyle

(1971) et Hart et Jaffée (1974). En 1980 Koen et Santomero ont

examiné, l'effet des exigences en fonds propres sur le

prélèvement de risque. L'examen mise en oeuvre dans un

environnement déficitaire (des grandes faillites bancaires) et non

sécurisée aux Etat Unis. Le but est de jauger la réflexion

des établissements bancaires commerciaux en matière de

sélection de portefeuille suivant une amélioration des exigences

de capital.

Koen et Santomero démarrent de triples conditions

fondamentales. En premier lieu. La gestion de la banque surveille de taille de

l'établissement. Alors l'augmentation du somme des dépôts

pour le financement d'acquisition d'actifs risqués est une grandeur de

sélection de la même façon que celle de capital, or les

auteurs présument que le ratio de capital est forcé par

l entremise de régulation. En deuxième lieu , pour des

motifs de simplicité , il n'y a aucun d'actifs dont le risque absent

capable d'être acquis par l'établissement or que la paiement de

dépôts est non risquée.

Finalement, la troisième condition ; que

l'établissement bancaire adverse au risque s'implique en tant que

l'améliorateur de rendement espérée sur une durée

consubstantielle. Les auteurs envisagent une augmentation des exigences de

fonds propres K (but d'évaluer l'incidence d'une fluctuation marginale

de k sur l'attitude de la banque). Dans cette situation, l'établissement

bancaire n'est plus capable d'être ne mesure de déterminer son

niveau d'endettement celui qu'il était auparavant l'amélioration

des exigences en capital.

Tant, cette limitation dans le niveau d'endettement de

l'établissement déménage la borne efficace pour que la

variance absolue du portefeuille diminue et le rendement sur toute

composition réduit pareillement, pour chaque coût de capital.

L'amélioration des exigences en capital pousse

l'établissement à changer la constitution de portefeuille

d'actif. Koehn et Santomero présentent aussi que le portefeuille de

stabilité comportera proportionnellement encore d'actifs risqués

suivant une amélioration des exigences en capital k. en retranchant

que l'impact d'un progression de k sur le portefeuille de la banque est

tantôt inverse au conséquence ambitionné.

L'amplitude de cette reconstruction du portefeuille grâce

d'actifs dont le risque élevé repose sur coefficient á

(coefficient d'aversion au risque) .les établissements bancaires dont le

coefficient á est élevé développeront leur risque

moins que les banques possédant une basse aversion au risque. Les

établissements qui disposaient originellement des actifs absolument

aussi risqués contre une unité de fonds propre, choisiront des

actifs beaucoup plus risqués que les instituions adverse au risque.

Cette position développera les diversités en termes de

prélèvement de risque dans la banque.

En deuxième lieu, Koehn et Santomero expliquent l'impact

de cette réaffectation d'actifs sur la probabilité de

défaut des institutions. Ils présument que le but fondamentale

de la régulation bancaire est de diminuer la prise de risque

exagérée des établissements pour faiblir la

probabilité de défaillance. Le but placé par le

contrôleur est de consolider l'équilibre et l'accessibilité

des banques.

Dans le but d'estimer l'incidence de la régulation du

fond propre, Koehn et Santomero indiquent qu'il est nécessaire de fixer

une liaison explicite compris entre le risque de portefeuille de la banque, la

somme de fond propres et la probabilité de faillite. Un accroissement de

la variance participe à développer la probabilité de

défaut cependant qu'un renforcement de ratio de capital minime le risque

de faillite, tout bien considéré. Sur le plan choisi du

portefeuille sélectionné par l'institution de créditsur la

nouvelle borne d'efficacité, deux situations sont à

particulariser.

Dans le cadre de l première situation, le portefeuille

privilégié par la banque entraine une réduction de l

probabilité de défaut , malgré qu'une réallocation

quelconque des actifs soit aménagée ; à

l'égard de la deuxième situation , l'institution de crédit

opérée à une réallocation du portefeuille

grâce des actifs dont les risques élevées en

réaction à l'accroissement des exigences en capital ,

résultant une hausse de la probabilité de défaillance. Ces

deux cas, se représentent par les divergences ne matière

d'aversion au risque des institutions de crédits, à l'encontre

des établissements bancaires ayant une importante aversion au

risque ; la banque qu'ayant une aversion au risque ignoble (á

faible) transformera la constitution e son portefeuille d'actif en avantage des

actifs plus risquées, de façon que l'accroissement des exigences

en capital K amènera à une croissance de défaillance. Les

institutions des crédits assez assurés deviennent plus garanties

or que leurs établissements bancaires risqués augmentent leur

risque.

Contrairement aux études de Koen et Santomero (1988)

jugent les incidences de rapport de capital pondéré au prise de

risque, en outre du ratio de fonds non pondéré. Leur examen est

mise en oeuvre dans un environnement décris par des échecs

bancaires aux Etats Unis, notamment suivant « deregularoty Acts

(1980,1982). ». LA reconstitution de portefeuille des institutions

des crédits ne faveurs d'actifs risquées a amené les

contrôleurs à effecteur une suggestion plus récentes qui se

rapporte à une implantation d'une allocation en capitaux prenant en

considération de risques des actifs, de révélation de

risque. De cette façon, les superviseurs de régulations

estimeraient le plan de risque de tous les établissements pour

déterminer ses exigences en capital.Kim et Santomero consultent à

mesurer l'efficience de la régulation de fonds dans le secteur bancaire

dont le prime de garantie a taux fixe et une assurance de dépôts

explicite ou implicite.

Au contraire à l'étude passée ((Mingo et

Wolkowitz, 1974, Kahane, 1977 et Koehn et Santomero, 1980) qui examinent

des difficultés reliés à la régulation sans fournir

une résolution, Kim et Santomero (1988) établissent des

pondérations théoriques fiables de risque que forment une

dissolution à ces problèmes.

Les responsables évoluent un modèle

d'espérance-variance pareil que celui de Koehn et Santomero, 1980, ils

conduisent à des solutions uniforme que ceux derniers, une fois que le

contrôleur augmentent une exigence en capital similaire pour toutes les

établissements bancaires Kim et Santomero (1988) interprètent par

la suite l'effet que pourrait posséder des exigences en capital prenant

en considération du risque sur la probabilité de défaut.

Le superviseur que cherche de se garantir que la probabilité de faillite

des institutions de crédits soit moins de quelques niveaux, devrait

envisager du á(le paramètre d'aversion au risque)

La contrainte des mesures convenables de risque faut qu'elle

autorise au régulateur pour accomplir le but en matière de

probabilité de défaut. Cette mesure faut préserverun grand

rendement attendude fonds propres en bas d'une limite   .Kim et Santomero estiment les pondérations fiables du risque qui

entraver l'établissement de crédit d'avoir la possibilité

de sélectionner un actif particulier dans le fin d'augmenter le

rendement espéré de ses fonds supérieurs de seuil .Kim et Santomero estiment les pondérations fiables du risque qui

entraver l'établissement de crédit d'avoir la possibilité

de sélectionner un actif particulier dans le fin d'augmenter le

rendement espéré de ses fonds supérieurs de seuil   .Trois facteurs principales sont les déterminants des

pondérations de risque (rentabilité espérée, leur

structure variance-covariance , la limite supérieure de la

probabilité de défaillance de contrôle ). .Trois facteurs principales sont les déterminants des

pondérations de risque (rentabilité espérée, leur

structure variance-covariance , la limite supérieure de la

probabilité de défaillance de contrôle ).

Toute fois, Kim et Santomero (1988) notent que cette

régulation de capitaux propres fondée sur le risque , en

négligeant les passifs des instituions de crédits , peut mener

à des graves limitation sur les affairement de banque et l'estimation

des produits ; ils prévoient aussi une importante modification

structurel dans le secteur bancaire. A nos jours , cet querelle est repris dans

le but de proposer la placement d'une exigence en fonds propres autonome de

risque en Europe.

En ligne que Kim et Santomero (1988) ; Avery et Bergen

(1991) découvrent que le rapport de capitaux pondéré de

risque développé l'efficience des exigences K ( capital)

comparativement au ratio précédent de K indépendant du

risque.Rochet (1992) , commençant par le modèle de portefeuille

propose qu'une fois le but des établissements bancaires de statut

commercial est d'optimiser la valeur de marché des ses

bénéfices prévus, les régulations du capitaux

propres n'arrivent pas à inciter les établissements bancaires de

désires de portefeuilles dont les risques élevées.Dans ce

contexte, le montant de prime de l'assurance de dépôts

fondée sur le risque et l'instrument juste pour garantir la

solidarité de système bancaire.

D'autre part , lorsque les institutions des crédits

s'impliquent en tant que des managers de portefeuille, les régulations

de capital pourraient être validées à l'hypothèse

que les pondérations procédées dans l'évaluation du

Ratio soient symétriques au risque en chaine pour tout actif .En effet,

il pourrait être fondamentale de spécifier une procédure

exacte de clôture pour inciter les établissements bancaires de

faible capitalisation pour exécuter « betting for

resurrection » . EN fait , les établissements en faillite ont

la possibilité d'assumer des risques élevés dans l but

d'avoir une forte profitabilité.

Furlong et Keeling (1989,1990) , mettent en question les

conclusions des études précédentes ; selon eux ;

ces examens seront non validées une fois qu'on pris en

considération la probabilité de défaut de l'institution

et les conséquences de fluctuations de la valeur de l'option de vente

(Put) relié à l'assurance de dépôts. Ils

amènent que la valeur de cette put et envisage que l'institution de

crédit optimise la valeur de ses actifs. Ils exposent

que si la banque rembourse un montant autonome au risque à l'organisme

d'assurance de dépôts ; elle n'accroit plus son risque de

portefeuille après un accroissement des exigences en capital.

Le résultat par la suite que cette Put peut affaiblir le

l'effet de levier ; ainsi une renforcement des exigences en capital

diminue l'encouragement à la prélèvement de risque

bancaires.

De plus, l'impact de la régulation sur les risques de

banques compte sur des règlements de marché. Des

règlements de marché complet , le risque de défaillance de

l'établissement accroit avec l'accroissement du fonds

réglementaires. En revanche, si ces conditions sont incomplets, les

engagements arrêtés et propriétaires optimisant

l'utilité, la régulation de capital peut diminuer le risque des

actifs ( Rochet 1992) . cependant , ce résultat n'est approuvable

que lorsque le risque de liquidation est proportionnel au risque

systémique.

II) Approche en termes d'incitation

cet approche traité dans un cadre statique, tous ces

études n'envisagent pas l'asymétrie d'information que se

trouvent entre les agents, les gestionnaires, les déposants, les

actionnaires de l'établissement de crédit. L'impact de

régulation sur les risques bancaires est encore suggestionné par

les problèmes d'agences, l'hasard moral et la sélection

adverse

1) La banque en tant qu'un contrôleur du risque

d'aléa moral

À l'égard de Miller (2002), l'impact fondamental de

la régulation de capital se déroule via les capacités de

l'établissement d'échapper les sanctions régulées.

Le prélèvement de risque de l'institution de crédit est

mieux soigner par un développement des ces sanctions assez que par

développement de réglementation matière de capital. En ce

que concerne les établissements de crédits mal capitalisés

qu'assument un risque élevé , le risque d'hasard moral baisse

d'abord avec l'accroissement du réglementation de capital or que en haut

de quelque niveau de fonds , le risque s'accroit ( Calem et Rob 1999).

Le risque des actifs est diminue encore, dans milieu

compétitif des dépôts, à travers l'association d'un

taux de dépôt le plus grand et de la régulation de capital

(Hellman et al 2002 ; Repullo 2004) .Repullo et Suarez 2004 ont

découvert le même compétitive dans un marché dont la

compétitivité imparfaite. En outre, Cooper et Ross (2002) ont

exigé qu'un capital régulé assez importante

adhéré au niveau des dépôts conduise à

sélectionner des actifs non risqués surmontant le problème

d'hasard de moralité.

L'impact de la régulation de capital sur le risque

d'hasard de moralité é repose encore sur la conscience de la

qualité de composition de portefeuille. Si le dirigeant de la banque

sait la qualité de portefeuille or que le régulateur le

néglige ; le dirigeant est autorisé d'affecter cette

qualité par une sélection d'effort non remarquable. Le but de

contrôleur est d'apporter la garantie dépôts en optimisant

la patrimoine social .Dans cette situation, il est disponible de fixer en

coopération la prime de garantie et les normes de capital. Giammorino,

Lewis et Sappington (1993) ont indiqué qu'avec une organisation

d'assurance optimale, il faut que la prime de garantie doive être

réglée à la qualité de portefeuille de

prêts.

Les établissements bancaires efficients ont un fondement

d'actif plus vaste avec des basses exigences en capital. La surveillance

pratiquée par le régulateur affecte le risque d'hasard de

moralité du gestionnaire de l'établissement autrement dit, la

sélection de son capacité non remarquable à travers le

danger de son entremise dans le management de l'institution. L'effort de

manager est très couteux, alors qu'il développe la fonctionnement

de la banque étudié par le contrôleur. Le gestionnaire

n'accord pas importance aux motifs monétaristes ; cependant, il

alloue des profits de management de banque en manque de perturbation.

La régulation choisis de s'interpose en basant sur

l'information admis sur les capacités de gestionnaire. Le dispositif

optimal de surveillance menace d'interposer dans une situation d

productivités médiocre et assure-le non entremis en tant que

remboursement de performance favorable. Aussi, la surveillance est fiée

aux actionnaires lorsque l'établissement est compétent et

mené aumandataire de petit épargnant non avertis dans une

situation de mal performance. Donc le gestionnaire s'intéresse à

délivrer d'effort supplémentaire pour faire face au dirigisme des

ces mandataires. Des réglementes de capital ont la possibilité

d'être des facteurs nécessaires pour réaliser la

gouvernance convenable des établissements bancaires puisque elles sont

autorisés d'être usés dans el but de préciser le

seuil de transmission du maintien des propriétaires aux

contrôleurs ( Dewatripont et Tirole 1993).

D'après Santor1999, un engagement optimal entre

l'établissement de crédits de l'emprunteur encourage

l'établissement à augmenter les emprunts et posséder une

fraction de capital d'emprunteur, or que cet engagement est forcé par

l'organisme d'assurance. L'accroissement de capital réglementaire

résulte une compensation du contrat que tenant en considération

les dépenses graves de défaillance dans une situation de levier

inadéquat et les charges de capital réglementaire. Le

résultat est une réduction de risque de non

solvabilité.

L'action de la capital sur l'affablement de risque des

établissements fut disputé avec Berger et al (1995), Diamond et

Rajan (2001) et Kopeckey et VanHoose (2006).Encore, Berger et al (1995)ont

prouvé qu'en existence des informations asymétriques, les

jugements de fonds propres sont affectées par les problèmes

d'agences quelque soit existe ou no n une régulation de capital. Par

ailleurs, capital plus hausse échappe les difficultés

d'appropriation entre les propriétaires et les emprunteurs mais

accentue les divergences d'intérêt entre els gestionnaires et les

associés.

Diamond et Rajan (2001) , ont élaboré une

construction théorique où la construction de dépôts

à vue encourage l'établissement à sélectionner des

actifs dont le risque faible pour échapper le risque systémique ,

ce qui commande la discipline de l'établissement. La participation du

capital est d'apporter un stock de sécurité.

Néanmoins, la régulation du capital accroit le

risque systémique vu qu'elle attire les établissements à

liquider de façon précaire et à diminuer les

rétributions recouvrés et la compétence d'honorer les

engagements de dépôts.

Pours les établissements bancaires qui

préfèrent de s'investir dans la surveillance des

créditeurs, la point d'interrogation est qu'une fois les banques sont

optes de diminuer les pertes de prêts engendrés par le risque

d'hasard moral.

Kopecky et Vanhoose (2006) ont prouvé que le

régulateur du capital modifie les conditions d'arbitrage entre les

charges et les profits de la surveillance. Elle forme une restriction que

affaibli l'étendue des prêtres autorisées et le balance

entre les couts les bénéfices de surveillance.

2) Lecontrôle du risque de sélection

adverse

L'impression de capital réglementaire sur le risque de

sélection adverse est doit à l'accroissement de charge de

capital. la prestance de charge de maintien de l'anti sélection des

débiteurs ; l'hausse du réglementation de capital

générée un hausse de charge du capital et par la suite

une accroissement de la probabilité de restriction de crédit

(Thakor 1996).

La régulation optimale a la possibilité `être

décentralisées en proposant aux établissements bancaires

une carte des impositions de solvabilité et de capacité. Les

impositions de solvabilité sont obligées d'être

rajustée au risque, or que les exigences de capacité en

matière d'information intermédiaire réglée par

les notations préparées par les agences (Bensaid, Pagès et

Rochet 1995).

Néanmoins , en raison de l'information incomplet , il doit

exister un arbitrage entre les standards des fonds et la prime de garantie pour

arracher l'information des établissements de crédits et affaiblir

le charge et inciter les banques les mal performantes d'essayer d'être

égale aux établissements les plus performantes. En fait, avec la

présence d'anti sélection, le rapport entre les règles de

capital et la garantie de dépôts s'expose de la façon ceci.

Dans une situation de régulation optimale, les institutions de

crédit moins performantes accueillent une prime sans réserve

(implicitement). Elles versent une prime de garantie élevés mais

pas forcement de respecter les règles de capital. En revanche, les

banques qu'a une meilleure performance sont obligés de respecter les

exigences de capital minimum avec une remboursement de prime plus bas (Freixas

et Gabillon 1998).

La sélectons adverse préoccupe encore la

qualité des établissements dans le système bancaire. Un

système bancaire non régulé est efficace à

condition que la charge de contrôle soit assez réduit.une fois que

la charge de contrôle est au dessus d'un seuil crucial, le

contrôleur peut accroitre l'efficacité de surveillance par la

régulation de fonds propres de la banque et la fondation et la

limitation à l'accès par le diagnostic et l'auditeur interne de

l'établissement bancaire. Lorsque l'effort de diagnostic du

contrôleur est débile, il est possible de supplée par

l'allocation d'exigences de fonds propres soulevés (Morisson et White

2005)

v les études théoriques pour examiner le relation

entre la capital réglementaire, la capitalisation boursière et la

prélèvement de risques bancaires usent des approches d'examens

multiples et parachèvent à de conclusions atténués.

La consolidation des impositions de capital peut entraîner l'impact

espéré par le contrôleur en emmenant les banques à

diminuer la saisie de risque ( Furlogn et Keeley , 1989 ; Keeley et

Furlogn 1990 , Santos 1999) ; au contraire , sur quelques clauses ces

impositions pourraient encourager les banques à augmenter leur prise de

risque (Koehn et Santomero 1980 , Kim et Santomero 1988 , Gennotte et Pyle 1991

, Blum 200 3)

Ø plusieurs examens empiriques expliquent le lien entre

la capital réglementaire et la prise de risque des banques

III) l'impact de la pression réglementaire sur la

capitalisation et la prise de risque bancaire

Toute une partie de des travaux empiriques visent à

estimer l'impact de l'implantation des exigences en capital sur le risque et la

capitalisation de banques.

Ces examens se posent sur la détermination

économétrique avancée par Shrieves et Dahl (1992) ont

étudié la relation entre capital et ajustements partiels des

risque à l'aide d'un échantillon de banques commerciales

américaines sur la période 1984-1986. Les trois principales

variables utilisées pour expliquer la relation entre le capital des

banques et les comportements à la prise de risque étaient :

le risque qui est appréhendé par les actifs de la banque

pondérés en fonction des niveaux de risque divisé par le

total des actifs bancaires (RWA), la capital, qui est définie comme la

ratio des fonds propres rapporté au total des actifs, et la

qualité des prêts, qui est approchée par le montant des

prêts non-performants.

Les estimations données par des techniques 3SLS ont

montré l'existence d'une relation positive entre les variations du

risque et du capital suggérant que les banques souscapitalisées

vont augmenter leur capital en réponse à l'exposition à un

risque supplémentaire. cette constatationest expliquée

principalement par l'hypothèse de gestion d'aversion au risque et le

coût de la faillite. Shrieves et Dahl (1992) démontrent que les

banques sont incapables d'ajuster instantanément leurs niveaux de

capital et de risque. Ils concluent que les changements observés dans le

capital et le risque ont des composantes endogènes

(discrétionnaires) et exogènes.

Aggarwal et Jacques (2001) estiment un modèle 3SLS pour

examiner l'impact de l'action corrective Prompt (PCA) conçu par la

Federal Deposit Insurance Corporation Improvement Act (FDICIA) sur les niveaux

de capital et de risque en utilisant un échantillon de banques

américaines au cours de la période de 1993 -1997. Leurs

résultats indiquent que les normes de l'PCA avaient poussé les

banques à élever leurs niveaux de capital et de réduire

leurs risques de crédit.

De même, Rime (2001) analyse les ajustements dans le

capital et le risque dans un échantillon de banques suisses. Leurs

résultats suggèrent que la pression réglementaire a un

impact positif sur les ratios de fonds propres, mais aucun effet significatif

sur les niveaux de risque.

Jokipii et Milne (2008) montrent, à travers un

échantillon de banques européennes, que l'existence de

coûts d'ajustement du capital induit les banques à détenir

un buffer de capital important et peut expliquer la lenteur de l'ajustement

vers des niveaux ciblées. Leurs constatations font apparaître une

Co-mouvement négatif des tampons de capitaux avec le cycle

économique dans le cas des plus grandes banques commerciales et

d'épargne, à savoir la hausse en récession. En revanche,

les petites banques et les banques coopératives tendance à faire

augmenter leurs niveaux de fonds propres pendant la essor économique.

Ils concluent que l'introduction de l'accord de Bâle II devra faire face

à certains défis raison de son impact éventuel

"pro-cyclique» sur la suffisance du capitaux bancaires.

Jokipii et Milne (2011) étudient la relation entre les

changements dans le tampon du capital et du risque de crédit en

utilisant un échantillon de sociétés holdingsbancaires et

banques commerciales américaines. Une relation positive de deux voies

est trouvée suggérant que les banques augmentent leur capital en

réponse à une augmentation du risque et ils ont tendance à

prendre plus de risquessi leur niveau de capitalisation augmente. Ils

démontrent que le tampon de maintien du capital de la banque est le

principal déterminant des ajustements dans le capital et le risque.

Awdeh et al. (2011) d'évaluer l'impact du capital

réglementaire sur la prise de risque bancaire en utilisant un panel de

banques commerciales libanaises durant la période 1996-2008. Ils

utilisent l'indicateur Z-score pour évaluer le crédit et deux

ratios à proxy pour la capitalisation de la banque: le ratio des

capitaux propres au total des actifs (RCA) et des fonds propres divisé

par l'actif total pondérés des risques (CRWA). Les estimations

données par des techniques 3SLS ont montré que les banques

engagées dans des activités risquées ajuster rapidement

leurs ratios de fonds propres que ceux qui sont d'aversion au risque.

Jacques et Nigro (1997) examinent l'impact de risques

basés sur des normes de fonds propres sur l'évolution du capital

de la banque et le risque du portefeuille. La capitalisation est mesurée

par le ratio du capital total (Tier 1 + Tier 2) au total des actifs

pondérés par le risque (RWA); le niveau de risque est

mesuré par le RWA. Se fondant sur les techniques de 3SLS, ils constatent

que le capital réglementaire a un effet positif significatif sur les

ratios de capital et un effet négatif sur le risque de portefeuille des

banques, qui a déjà rencontré les nouvelles normes

fondées sur les risques. En outre, ils trouvent une coordination

significativement négative entre les variations des capitaux et des

risques au cours de la première année des normes fondées

sur les risques. Ils considèrent ce résultat comme prévu,

car une banque sous-capitalisée peut répondre à l'exigence

fondée sur le risque en augmentant le capital, ce qui réduit le

risque du portefeuille, ou les deux, alors qu'une banque avec un taux

supérieur au minimum fondé sur le risque peut diminuer le capital

ou augmenter le risque. En revanche, le risque a un coefficient négatif

mais non significatif dans l'équation de capitalisation.

Lee et Hsieh (2013) analysent l'impact du capital bancaire sur

le risque et la rentabilité en utilisant un échantillon de

banques Asiatiques au cours de la période 1994- à 2008. Ils

constatent que l'augmentation du capital améliore la rentabilité

et diminue le risque. Cette preuve indique que les banques mal

capitalisées génèrent moins de rentabilité et

prennent plus de risques. Ils concluent que la relation négative entre

le capital et le risque peut être expliqué par l'hypothèse

de l'aléa moral, tandis que l'association positive entre le capital et

la rentabilité peut être comprise dans l'hypothèse

structure conduite-performance.

Zhang et al. (2008) examinent les effets des de

l'adéquation des exigences du capital sur la sur la comportement de

prise de risque de la banque dans un échantillon de 12 banques

commerciales chinoises au cours de la période 2004-2006. Ils trouvent

que les changements dans le capital sont négativement associés

aux changements dans le risque du portefeuille.

Guidara et al. (2013) discutent le comportement cyclique des

tampons de capitaux des banques canadiennes et étudient son impact sur

le risques et la performance de banque tout au long des cycles d'affaires et

en réponse aux changements de réglementation canadiennes durant

divers régimes de Bâle. Les résultats des estimations

données 2SGMM indiquent l'absence d'une relation significative entre les

variations du tampon de capital de la banque et d'exposition aux risques. Ils

concluent que la bonne capitalisation des banques Canadiennes peut être

expliquée par des considérations de discipline de

marché.

De même, Mongid et al. (2012) examinent la relation entre

le capital, le risque et l'inefficacité dans un échantillon de

668 banques commerciales opérant dans 8 pays de l'ASEAN sur la

période 2003-2008. Les résultats des estimations données

par la méthode 3SLS révèlent une relation inverse entre le

risque et le capital suggérant que les banques capitalisées plus

élevées ont tendance à réduire leur exposition au

risque. En revanche, le risque se révèle un effet négatif,

mais pas d'impact significatif sur le capital.

Agoraki et al. (2011) d'étudient l'effet de la

concurrence et la réglementation prudentielle sur la prise de risque

pour un échantillon de pays d'Europe centrale au cours de la

période 1998-2005. Ils trouvent que les exigences de fonds semblent

être un outil efficace car elle est associée à une

diminution remarquable du niveau de risque, mais n'a aucun effet significatif

sur la probabilité de défaut.

Laeven et Levine (2009) constatent que la relation entre la prise

de risque et de la réglementation en capital dépend fortement de

la structure de propriété de chaque banque. Ils démontrent

que l'effet de la même réglementation sur la prise de risque de la

banque peut être positif ou négative en fonction sur la structure

de propriété de la banque.

Altunbas et al. (2007) analysent la relation entre le capital, le

risque et l'efficacité pour un large échantillon de banques

européennes au cours de la période 1992-2000. Ils trouvent une

relation positive entre le capital bancaire et les niveaux de risque que pour

les banques commerciales et d'épargne, et une relation inverse pour les

coopératives.

Gual ( 2011) soutient empiriquement les théories

derrière l'augmentation des besoins en capital proposées par la

réglementation Bâle III et suggère que les nouveaux

règlements du capital sont peu susceptibles de diminuer le risque de

banque qui prend alors une augmentation des besoins de capitaux a une forte

probabilité de l'augmentation des coûts de fonds dans le secteur

bancaire avec de graves conséquences sur l'économie

réelle

Nafis ( 2012) a étudié les liens entre la

régulation bancaire et les structures prudentielles associés aux

Piliers de Bâle III et divers segments de l'efficacité et des

risques des banques. Le résultat suggéré est que les

pouvoirs de réglementation et de surveillance des régulateurs

augmentent diminue respectivement l'efficacité de technique des

banques islamiques et conventionnelles.

Mgadmi et Bougatef (2015) étudient l'impact de la

pression réglementaire sur la capital et la prise de risque pour une

panel 24 banques de pays de MENA au cours de la période 2004_2012 , ils

apportent la preuve que les règles prudentielles n'arrivent pas à

réduire les incitations au risque ils constatent également que

la rentabilité des banques est associée positivement avec le

niveau de capitalisation suggérant que le sous-développement des

marchés financiers dans les pays de la région MENA conduit les

banques à compter davantage sur les ressources internes pour construire

leur coussin de capital. les conclusions révèlent

également une forte relation négative entre la taille de la

banque et le risque suggérant que les grandes banques ont plus

d'expérience dans la gestion de leurs niveaux de risque par la

diversification.

|