Microfinance, développement financier et coopération internationale au Sénégal( Télécharger le fichier original )par Ndeye Arame Gaye Université Aix Marseille 2 - Maitrise en sciences de gestion 2008 |

Chapitre 1L'Afrique Subsaharienne face au développement financier : pour une meilleure compréhension de la nécessaire implication de la microfinanceIl s'agit d'étudier le comportement des pays de l'UEMOA dans leur quête de se développer financièrement et économiquement. Et pour ce faire, il sera utile d'étudier ce qui lie le développement financier et la croissance économique, de voir quel est le comportement des banques classiques dans les pays de l'ouest africain et l'impact de l'informel dans le secteur financier classique. I. Les caractéristiques des banques classiques dans la zone UEMOA Les systèmes bancaires d'origine coloniale et occidentale ne constituent pas un bon exemple pour renforcer le développement financier de l'Afrique subsaharienne puisque les banques rencontrent des difficultés à trois niveaux : l'inadaptation de leur offre de produits et de services aux besoins des entreprises ; la faible efficacité de la gestion bancaire et l'éloignement physique et psychologique 1) l'inadaptation de l'offre de produits et de services bancaires aux besoins des entreprises Pour que la gestion de l'actif et du passif d'une banque soit efficace, le banquier doit être habile ; c'est-à-dire qu'il doit rechercher des ressources suffisantes et stables d'une part. D'autre part, il doit pouvoir octroyer des crédits en tenant compte du risque client, des contraintes de liquidité et de taux d'intérêt. Son savoir-faire doit se reposer sur sa capacité à maîtriser les échéances pour augmenter les bénéfices de la banque. Cependant, en Afrique, la collecte de l'épargne n'a pas reposé sur une stratégie adaptée. Les produits proposés sont des comptes à vue ou des comptes à terme, et ces derniers n'ont pas attiré l'attention du public. La clientèle est confrontée à des difficultés de retrait. En effet, dans ces pays africains comme le Sénégal, les banques rencontrent des problèmes de liquidité. Cela a pour conséquence la méfiance du public vis-à-vis de ces dernières qui sont confrontées à des phénomènes de « run » , c'est-à-dire que les clients peuvent venir à tout moment retirer la totalité de leur dépôt à cause d'un manque de confiance. Pourtant les banques classiques disposent d'outils modernes, néanmoins ils s'avèrent inefficaces dans le système financier Africain et pour un certain nombre de clients comme les micro entrepreneurs et les particuliers ne disposant pas assez de garanties. Par ailleurs, la rentabilité des produits reste limitée. Les taux créditeurs connaissent une rigidité au moment où les taux directeurs sont administrés. Ce qui favorise la délocalisation des gros revenus qui sont en quête de rémunération élevée. Les institutions financières internationales (IFI) bénéficient de cet effet d'éviction produit par les banques sur leurs clients des pays pauvres. Le climat de confiance qui régit les banques et leurs clients n'est pas lui non plus bien mis en oeuvre, à cause des caractéristiques de confidentialité et de sécurité des placements qui sont souvent négligées. Dans ce cas, la collecte massive et durable de l'épargne s'en trouve lésée. Ce qui implique un mauvais climat de confiance et par la suite une entrave au climat des affaires en Afrique Subsaharienne. Outre l'inadaptation des produits et services offerts par les banques, celles-ci sont confrontées à la mauvaise gestion des risques au niveau local. 2) la faible efficacité de la gestion bancaire Certaines banques se basent sur des critères économiques et non rationnels. Or le crédit doit se baser sur une analyse rigoureuse du risque et le « crédit doit se mériter » selon Chekili et Saidane. Ces derniers ont noté la complaisance et le laxisme des banques africaines. Ce qui a pour conséquence la défaillance des débiteurs, favorisant un risque financier systémique et la remise en cause de la capacité du système bancaire moderne à financer l'économie Ainsi, l'augmentation des créances douteuses et la faiblesse des fonds propres provoquées par la faiblesse des provisions ne fait que creuser leur inefficacité. En effet, la problématique des provisions a fait l'objet d'un séminaire des professionnels de banques en Afrique de l'ouest (FAPBEF-UEMOA), du 02 au 03 août 2007 sur le thème : Provisions constituées par les banques en application des règles prudentielles de la BCEAO. Certes, certaines banques ont un comportement généreux à l'égard de leurs clients, mais cela contraste avec le comportement des banques de développement. Ces dernières ne s'intéressent qu'aux projets susceptibles d'être rentables et aux entrepreneurs qui disposent de garanties suffisantes. Les déséconomies d'échelle constituent l'autre difficulté rencontrée par les banques. Elles investissent dans des réseaux, dans des effectifs et dans des équipements qui ne leur permettent pas de réaliser la part de marché escomptée et d'atteindre un volume d'activité important. Cela provient du fait qu'elles utilisent des moyens inadéquats aux réalités sociales. Les prospections sont mal définies pour atteindre les cibles (particuliers ou entreprises). Parallèlement, les banques bénéficient d'une rente de situation avec des taux d'intérêt élevés et d'un monopole au niveau du financement de l'activité économique. Selon Chekili et Saidane, ce « pouvoir de marché » a été remis en cause par le risque systémique lié au niveau d'endettement des pays Africains et en particuliers ceux de l'Afrique Occidentale. Elles constituent des actrices au service des états pour leur permettre de réduire leur déficit public. Ce qui est dommageable dans la mesure où elles n'interviennent qu'à court terme, mettant en mal ainsi leurs plans d'actions à moyen et long terme. D'une part les entreprises en sont contraintes puisqu'elles rivalisent avec l'Etat, qui est plus viable que celles-ci au niveau local, dans une certaine mesure. Le non respect du rôle principal des banques, qu'est le financement de l'activité économique et non publique conduit à des insuffisances qui affectent l'efficacité de sa gestion et favorisent des défaillances au niveau de son système d'octroi de crédit et de collecte de l'épargne. Cela a pour conséquence la défaillance des débiteurs d'une part et d'autre part d'une sous-liquidité permanente. 3) L'éloignement physique et psychologique On se demande jusqu'à présent si les banques ont mis en oeuvre des politiques financières spécifiques pour la population rurale. Jusqu'à présent on n'a pas noté un intérêt accru porté sur celle-ci pour la majorité des Banques classiques Subsahariennes. Cela est-il du à la précarité que connaît cette population éloignée ou est ce que ce sont les banques qui ont décidé de les exclure de leurs politiques volontairement. Selon une évaluation de la Banque mondiale, seulement 4% de la population en Afrique Occidentale 4(*)possèdent un compte bancaire, 1% seulement des Africains ont obtenu un prêt ou une autre forme de crédit provenant d'une institution financière formelle. Le manque de confiance vis-à-vis des personnes qui ne disposent pas assez de revenus a favorisé l'éloignement physique des banques classiques, qui préfèrent les centres villes aux périphéries et aux villages reculés. Outre l'éloignement physique, l'éloignement psychologique est noté. En effet, la majorité des crédits octroyés dépendent de la taille de l'entreprise et de ses capacités à constituer des garanties conséquentes. Ce qui n'est le cas que pour les grandes entreprises. Les PME qui ne peuvent pas satisfaire à cette condition se verront dans l'obligation de s'intéresser aux services financiers décentralisés que les mutuelles d'épargne et de crédit octroient ou elles peuvent se rabattre sur le secteur informel en bénéficiant des prêts des tontines. En plus les dépôts de l'entreprise cliente au niveau des banques classiques ne lui permettent en aucun cas de bénéficier de crédit, si elle ne respecte pas les conditions décrites dernièrement (garanties et taille de l'entreprise). Après avoir noté que les banques sont contraintes par l'inadaptation de leur offre ; l'inefficacité de leur gestion financière et leur éloignement physique et psychologique, on peut se poser la question de savoir ce qui rend réellement inefficace les banques classiques en Afrique Subsaharienne? Nous verrons que même si les banques font des efforts pour adapter leurs politiques aux réalités socio-culturelles, elles seront toujours confrontées au secteur informel. Et leurs résultats ne seront que minimes face à la montée en puissance de ce dernier. II. L'impact du secteur informel dans le système financier classique et dans l'économie Le circuit financier de l'Afrique Subsaharienne est original à cause des pratiques financières et économiques qui sévissent dans le continent noir. Et il ne faudrait pas interpeller celles-ci sans penser aux réalités socio-culturelles des ses sociétés locales. Le schéma montre comment l'informel est imbriqué dans le circuit formel. Est-ce qu'il le gêne ou est-ce qu'il le complète ? On peut considérer que le secteur informel est un handicap et un complément pour la majorité des économies Africaines puisque : Ø ses retombées ne sont pas enregistrées dans le produit intérieur brut (PIB) Ø ses retombées font vivre plus de la moitié des populations locales Considérons le schéma suivant (inspiré des constats de Bloy et Dupuy)5(*) Liquidité des placements exigée Liquidité faible de leurs activités productives Intermédiaires financiers informels

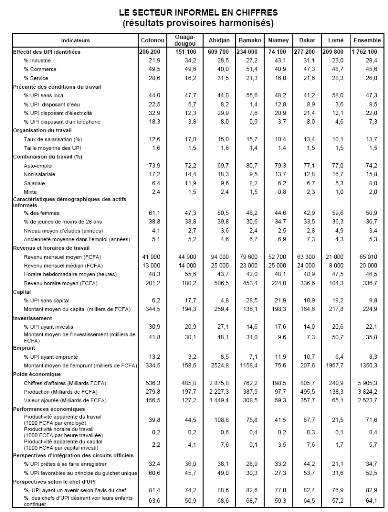

1) Le financement informel une innovation financière pour l'entrepreneur Dans les relations entre apporteurs de fonds exigeant la liquidité de leurs placements et les demandeurs de fonds qui ont du mal à émettre des actifs très liquides, il y'a les intermédiaires financiers formels et informels (cf. graphique précédent). Les premiers ont un statut juridique reconnu par la Banque Centrale des Etats de l'Afrique de L'Ouest (BCEAO) et les seconds ne disposent d'aucun cadre juridique et sont confrontés au risque lié au manque de formalisation. Les procédures que ces derniers utilisent sont tacites et la transmission des informations contractuelles se fait de façon orale et se base sur la morale et la confiance mutuelle. Le secteur informel a des potentialités productives, mais il échappe au circuit de financement classique. Il est certes risqué, mais il a su s'adapter en mettant en oeuvre des modalités de financement parfaitement adaptées aux réalités économiques et sociales. Ce secteur a pu fournir les liquidités manquantes que le système bancaire classique n'a pas pu financer. Les actifs peuvent provenir d'une société tontinière ou d'un apport de la famille ou du village. Le financement informel peut être considéré comme un détournement créatif permettant de satisfaire les besoins d'un grand nombre d'agents économiques qui ont été exclus du système bancaire classique à des coûts moins élevés. En effet, les banques appliquent des taux élevés pour le secteur productif informel parce que celui-ci est très risqué. Le traitement spécifique du risque permet d'abaisser les coûts pour le marché financier informel. Le manque de compétitivité du marché du crédit bancaire découle de l'évaluation de la prise de risque selon Dupuy et Dubois. Cette dernière se base sur des données comptables (rentabilité économique, structure de financement), économiques (secteur d'activité porteur ou non) et juridique (prise de garantie). L'environnement précaire du secteur productif informel conduit les banques à établir des taux élevés face au risque potentiel qu'il pourrait engendrer. La prise de garanties réelles est presque impossible à cause de la faiblesse des immobilisations du demandeur de fonds et l'absence de la tenue d'une comptabilité rend impossible une analyse financière. Cependant dans le cas du financement informel, les coûts sont nuls ou faible à cause du lien personnel établi entre le demandeur et le prêteur de fonds. L'entrepreneur subit une forte pression morale et sociale, ce qui réduit ainsi la prise de risque. Au niveau des fonds prélevés dans les groupes socialement formés et reconnus, l'entrepreneur est lié aux réalisations des objectifs de ces derniers, donc il est solidaire vis-à-vis des autres membres. Ce qui réduit aussi le risque d'insolvabilité. Et il ne fera appel au secteur bancaire qu'en cas d'acquisition d'une immobilisation qui a un coût élevé, tout en privilégiant le financement informel, jugé plus compétitif. En nous conférant au tableau sur le secteur informel en chiffres dans la zone UEMOA (avec plus de 40 des effectifs dans le commerce informel), on se rend compte de l'obligation de sa transformation en système formel pour que ses retombées soient prises en compte dans le PIB En plus Dupuis et Dubois ont noté que « l'informalité du mode de production ne semble pas devoir dicter une informalité des sources de financement. Néanmoins, l'observation des faits permet de constater une certaine superposition des deux sphères de l'informel, réelle et financière ». Ce qui nous pousse à nous intéresser au secteur financier informel notamment de son impact sur le secteur productif, en distinguant ses caractéristiques socioculturelles, économiques et financières.

Source : UEMOA (2001-2002), UPI=unité de production informelle 2) les caractéristiques socioculturelles de la finance informelle Elles se fondent à travers la solidarité communautaire et les tontines. Ø La solidarité communautaire Les groupes associatifs sont définis selon Dupuy et Dubois par la reconnaissance d'une conscience collective. Ceci est noté par les ethnologues. Adhérer à un groupe ne relève pas d'une volonté individuelle. Les individus sont contraints dés fois par la société même. Les objectifs du groupe peuvent être différents de ceux qui décident d'y adhérer, mais la solidarité est utilisée comme outil pour fédérer les personnes et leurs apports pécuniaires. La mise en commun des parts sociales permet d'atteindre les objectifs communs tout en satisfaisant ceux qui sont individuels. Donc les individus sont supposés respecter la conscience collective sous toutes ses formes. Celle-ci justifie la levée d'une épargne pour répondre aux besoins de chaque adhérant. L'entrepreneur fait appel à des fonds solidaires émanant de la famille, du village ou d'un bailleur informel. Son appartenance à un groupe lui confère la possibilité d'y avoir accès sans contraintes, tout en respectant ses obligations vis-à-vis de son prêteur, avec un engagement moral sans précédent. Ø les tontines Elles représentent un bon exemple au niveau des structures sociétaires. A ce niveau, la conscience individuelle l'emporte sur celle collective. Michel Lelart6(*), dans le cadre du réseau francophone entrepreneuriat, oppose tontine mutuelle, tontine commerciale et tontine financière : -dans une tontine mutuelle, chaque participant reçoit autant qu'il verse ; -dans une tontine commerciale, l'organisateur est rémunéré que ce soit sous forme de rétention du premier versement fait à chaque renouvellement du cycle de la tontine ou comme pourcentage du lot remis périodiquement à chaque membre bénéficiaire de la tontine ; -dans une tontine financière, le lot est vendu aux enchères. Quelque soit la forme tontinière, les individus sont unis par un objectif commun et ils mettent en commun leur épargne pour que chacun puisse l'atteindre Cependant la mise en association de fonds ne signifie pas un prêt rotatif. Les individus ne sont pas motivés par une volonté de prêter un capital dans le but de percevoir un revenu. Les motivations d'un entrepreneur qui participe à une tontine ne tournent pas principalement autour d'une sollicitation d'un prêt mais autour d'un apport temporaire de trésorerie. Chacun des membres effectue un apport compensatoire de liquidité en contrepartie d'un financement à solliciter à court ou moyen terme. A part l'aspect socio-culturel de la finance informelle, les caractéristiques économico- financières s'imposent. 3) Les caractéristiques économico financières : la signification du critère « disponibilité/non immédiateté » pour l'agent informel Les prêteurs ne raisonnent pas en terme de risque/rentabilité à cause de l'importance accordée à la disponibilité immédiate des fonds. Dans le contexte de précarité, l'entrepreneur cherche à satisfaire ses besoins financiers quotidiens, à savoir l'accroissement de ses disponibilités ou de ses besoins domestiques. Les raisonnements en terme de stock sont quasi inexistants et le capital ne doit être vu que sous son angle liquide. Ces bouleversements ont conduit Dupuis et Dubois à nier la signification des concepts de capital et de résultat au niveau de l'analyse financière. Ce qui remet en cause les critères de mesure de la performance de l'entreprise même. Et celle informelle n'est jugée que si elle dégage quotidiennement des flux de trésorerie lui permettant de couvrir l'avance initiale et de couvrir les prélèvements de l'entrepreneur. C'est pourquoi ces auteurs ont souligné l'importance du délai de récupération dans l'analyse de la performance de l'entreprise informelle. Ainsi il est intéressant de voir quels sont les critères les plus pertinents pour analyser l'entreprise informelle dans son ensemble. A ce niveau, on a noté que les chroniques de flux à échéances très rapprochées étaient privilégiées par l'entrepreneur Africain. Et il va procéder selon Dupuis et Dubois à une optimisation des flux de liquidité en élargissant les marges, en réduisant l'augmentation du BFRE et l'immobilisation en capital fixe. Ø L'élargissement des marges grâce à la réduction des charges et des prix d'achat L'accroissement des flux de liquidité passe par l'augmentation de l'excédent brut d'exploitation (EBE), et par une minimisation des charges d'exploitation. Or, la majorité des activités informelles d'un entrepreneur ne sont pas soumises à l'impôt, parce qu'elles ne relèvent pas du cadre juridique. Et donc, elles sont exemptées de prélèvements fiscaux. En plus, les charges financières sont nulles voir quasi inexistantes si l'entrepreneur a eu recours à un apport tontinier ou associatif. L'informalité permet d'alléger la valeur ajoutée des charges de personnel parce que les activités sont effectuées en général par l'entrepreneur lui-même ou il est aidé par les membres de sa famille ou par ses amis, qui peuvent être rémunérés que faiblement ou sur une période ultérieure. Aussi ; les pris d'achat sont minimisés grâce au recours au secteur informel pour les matières premières. Secteur ou la négociation constitue une règle d'or, ce qui permet une flexibilité au niveau de la fixation du prix. Ce qui est favorable à l'acheteur. Ø la minimisation de la variation du besoin en fonds de roulement (BFRE) Le secteur informel exige peu de capital (fixe ou circulant), dans la majorité de ses activités. Cependant, Dupuis et Dubois ont noté que le capital circulant était contenu, en faisant les observations suivantes :

Toutes ces remarques font que la variation du BFR sera très proche de zéro et donc permettra de transformer la marge, c'est-à-dire l'EBE, en liquidité. Ø la réduction de l'immobilisation en capital fixe Pour Dupuis et Dubois, celle-ci est obtenue : · En s'insérant dans des activités n'exigeant pas la mise en oeuvre de réelles immobilisations (tailleur, maçon, coiffeur etc....) · Lorsque l'activité est plus capitalistique en acquérant un matériel d'occasion (exemple du transport) · En éliminant la notion d'investissement incorporel · Par obtention du capital en contrepartie d'un apprentissage non rémunéré, ou d'un travail effectué au profit d'un membre de la famille. Cette relation que les entrepreneurs informels entretiennent avec le capital, a conduit à deux principales remarques au niveau de la gestion de leurs activités : 1- Les entrepreneurs ne considèrent pas la notion d'amortissement, qui est une charge non décaissable. Ce qui est logique dans une gestion où c'est la liquidité qui prime. Les charges d'entretien des machines sont aussi minimisées. L'absence d'amortissement permet la transformation du capital fixe en liquidité potentielle et permet de limiter les risques liés à l'immobilisation. 2- Pour limiter les risques, l'entrepreneur préfère mettre ses surplus de liquidité dans de nouvelles activités de façon à diversifier les risques qu'il est susceptible de rencontrer. Cela porte le nom de « papillonnage entrepreneurial », qui consiste à répondre à l'instabilité d'un secteur d'activité. L'entrepreneur informel est rationnel, puisqu'il anticipe certaines réactions du marché tout en restant réactif à tout changement. On a vu que la gestion du capital fixe lui permettait d'accumuler des flux de trésorerie. En plus il est conscient de l'enjeu de la limitation du risque sur ses activités. Ce qui nous pousse à nous poser la question de savoir à qui l'entrepreneur confie t-il ses liquidités et comment s'y prend-t-il en cas de besoin de liquidité, à qui s'adresse-t-il ? Pour répondre à ces questions on a noté l'implication de la solidarité communautaire et des sociétés d'épargne informelles. La base de l'économie informelle réside dans la finance informelle. Dupuis et Dubois se sont posé quant à eux la question suivante : « ne peut on pas inverser la problématique et se demander si l'informalité des modes de collecte de l'épargne ne dicte pas, dans une certaine mesure, une informalité du monde économique ? » Le retard financier n'est-il pas facteur de sous développement alors? Cela légitime-t-il les consensus au niveau des débats autour du développement financier en Afrique occidentale ? III. Le développement financier et la microfinance : états des lieux dans l'UEMOA Ils se basent sur des recherches inadéquates (comme celles de King et Levine sur le développement financier et la croissance) à la zone ouest africaine puisque celles-ci n'intègrent pas en général les aspects informels de cette économie et ses pratiques financières. Ce qui peut limiter l'impact du renforcement financier dans la croissance économique des pays considérés. Néanmoins le renforcement financier passant par la microfinance a des impacts et peut faciliter l'insertion des entrepreneurs informels dans l'économie informelle en leur permettant d'avoir accès aux sources de financement disponibles. Ce qui est possible grâce à la lutte contre l'asymétrie de l'information induite par le système financier. 1) La différence entre les modèles conceptuels du développement financier et de celui de la microfinance Selon Kamalan7(*), dans l'espace de l'Union Economique et Monétaire Ouest Africaine (UEMOA)8(*), plusieurs approches ont été appliquées pour mesurer le développement financier des ces derniers. Selon leur degré d'ouverture ( somme des importations et des exportations rapportées au PIB) et du fait en priorité des régimes politiques et de l'instabilité sociopolitique, certains états(Bénin, Togo, Niger, Mali, Burkina Faso, Guinée Bissau) ont connu des modèles de financement distincts de la Cote d'Ivoire et du Sénégal. Différents modèles ont été expérimentés dans l'union d'après Kamalan :

Kamalan a noté une différence entre ces modèles de financement du développement et le modèle de la microfinance. Et celle-ci se ressent au niveau des analyses conceptuelles de développement. Les premiers adoptent une approche « par le haut » tandis que le dernier se base sur une approche « par le bas », approches qui ne doivent pas être jugées en référence à la position de l'Etat. Celui-ci est acteur dans les deux. L'approche par le bas, selon Kamalan caractérise l'implication de l'individu qui est qui est qualifié de pauvre dans des programmes visant à lutter contre « sa propre pauvreté ». Cependant le développement financier et la lute contre la pauvreté relève d'un même cadre que l'on se positionne au niveau des Institutions financières internationales (IFI) ou au niveau des organismes de l'ONU pour les pays de l'UEMOA. L'ensemble des recherches académiques devrait se baser sur cette relation bicéphale pour bien asseoir leurs études sur le développement économique des PED. Il est important de voir quel est l'intérêt de recadrer l'importance du développement financier tout en considérant certains faits qui ont impacté celui-ci dans l'espace UEMOA. 2) L'intérêt de la microfinance au vu des événements financiers dans l'UEMOA Son analyse peut interpeller trois événements selon la banque centrale des états de l'Afrique de l'ouest (BCEAO)9(*): le coût des crises bancaires, le risque lié au crédit et l'importance notée de la microfinance dans la zone. · les coûts des crises bancaires Les crises bancaires sont coûteuses en général (40% du PIB au Chili et en Argentine au début des années 1980)10(*) ; notamment avec des coûts budgétaires entraînés par la restructuration du secteur financier et des effets néfastes liés à la confiance des ménages (épargnants et investisseurs). Dans l'UEMOA, le financement interne des économies a été assuré essentiellement par le secteur bancaire. La crise bancaire qui est survenue dans l'UEMOA dans les années 1980 a eu ainsi des conséquences non négligeables sur la sphère réelle. En effet, la restructuration du secteur bancaire et la dévaluation du FCFA ont eu des impacts positifs sur le système financier et sur l'économie de l'Afrique Occidentale. Néanmoins, l'aversion au risque léguée par la crise ne privilégie pas les PME. L'offre de crédit qui leur est octroyée est très faible, voire inexistante pour certaines activités plus risquées que d'autres. Ce qui n'est pas profitable à la croissance économique des états. La communication autour des effets directs et indirects des crises bancaires pourrait estomper l'impact négatif de ces dernières sur le financement des activités économiques. · le risque de crédit Il constitue une source potentielle d'instabilité financière dans les pays de la zone UEMOA ; notamment dans du fait de l'importance du crédit dans les actifs des banques, principales actrices du système financier. Ceci est lié d'une part à l'imperfection du marché du crédit, caractérisée par une forte asymétrie de l'information et d'autres part aux risques liés aux instabilités sociopolitiques et institutionnelle. Du reste, les aléas économiques liés aux conjonctures ne sont pas négligeables. Pour maîtriser le risque du crédit ; il est important selon la BCEAO d'adopter des instruments appropriés d'appréciation (ex-ante) et de suivi (ex-post) du risque. La communication autour du risque pourrait permettre de définir des instruments adéquats d'analyse permettent d'effectuer un diagnostic et de proposer des instruments de prévention et de gestion de ce risque. Comment le secteur de la microfinance est-il perçu. Est-il plus adéquat pour rétablir la confiance des acteurs économiques et redynamiser de ce fait les économies Africaines. · l'importance du secteur de la microfinance Le développement du secteur de la microfinance dans l'union monétaire ouest africaine (UMOA) est un phénomène récent, notamment dans la restructuration bancaire de la fin des années 1980. Selon la BCEAO, entre 1993 et 2001, le nombre de bénéficiaires des systèmes financiers décentralisés est passé de 310000 à 4,5 millions. Aussi, les ressources mobilisées ont été multipliées par dix sur la même période, passant ainsi de 12,7 à 140 milliards de FCFA. Cependant le développement de ce secteur, intervient dans un environnement de plus risqué, liés aux imperfections du marché, notamment la défaillance liée aux informations disponibles. L'objectif de la communication de la banque centrale consiste à procéder à un diagnostic interne (adéquation entre les méthodes de recouvrement et l'importance des créances accordées), et externe (par rapport à son environnement). Elle pourra ainsi évaluer le risque du crédit, compte tenu de la forte croissance du secteur. Ce qui légitime de plus l'intérêt de notre étude portant sur l'impact du développement financier à travers la microfinance pour la croissance économique. Et celle-ci porte sur un des pays de l'UEMOA plus précisément le Sénégal. Quel type d'outils financiers ou de structures financières s'est développé en Afrique Subsaharienne pour favoriser son développement économique, tout en se basant sur ses réalités socioculturelles et économico financières ? La formalisation du secteur financier parallèle favorise-t-elle l'implication du secteur réel informel ? * 4 Editorial « Encore très loin du compte » Madame Cissé ; Microfinance et développement ; Magazine janvier mars 2007, AFG * 5 « Adaptation des règles de gestion aux contraintes du financement informel » ; Réflexion dans le cadre du contexte Africain ; E Bloy, C Dupuy, Département Monnaie-Finance-Banque, Université Lumière Lyon 2 * 6 M. Lelart « L'épargne informelle en Afrique : les tontines Béninoises» Revue Tiers monde, n°118, Avril Juin 1989, P280 * 7 Eugène Kamalan, «Microfinance et Développement économique. Repères et évidences dans des pays de l'UEMOA », LEFI Université Lumière Lyon 2- 2èmes journées du développement du GRES « Quel financement pour quel développement », Bordeaux, 23-24 novembre 2006 * 8 Comprend huit pays de l'Afrique Occidentale : Bénin, Burkina Faso, Cote d'ivoire, Guinée Bissau, Niger, Mali, Togo et Sénégal * 9 3ème colloque BCEAO-Universités-Centres de recherche ; thème : « Stabilité financière et gestion macroéconomique dans l'UEMOA » ; Présentation des communications ; BCEAO siège, Dakar, 11-12 Juillet 2005 * 10 Perspectives de l'économie mondiale ; FMI, mai 1998 |

|