Microfinance, développement financier et coopération internationale au Sénégal( Télécharger le fichier original )par Ndeye Arame Gaye Université Aix Marseille 2 - Maitrise en sciences de gestion 2008 |

Chapitre 2Le rôle de la coopération dans le financement des PME par les IMFIl s'agit de voir en premier lieu quels sont les besoins des PME et comment les IMF y répondent. En second, on soulignera le rôle des agents de coopération et de l'Etat Sénégalais dans la promotion de la microfinance à travers les programmes de développement économique. I. Quel type d'organisation financière pour le renforcement financier des PME Sénégalaises ? Il est important de voir quelles sont les caractéristiques des PME sénégalaises, d'étudier l'offre bancaire et son inadéquation à la clientèle locale. Enfin on essaiera de voir l'importance des institutions de microfinance dans la satisfaction des besoins financiers. 1. Caractéristiques des PME Sénégalaises : la typologie de leurs besoins face à la problématique du financement bancaire Selon la Charte des PME11(*), les petites (Très petites entreprises et Micro petites entreprises) et moyennes entreprises peuvent être classées au niveau national selon les critères suivants (cf. Tableau) Caractéristiques des PME Sénégalaises

Les PME représentent 80 à 90% de l'ensemble des entreprises Sénégalaises et concentrent 30% des emplois, 25% du chiffre d'affaires et 20% de la valeur ajoutée nationale, selon la charte des PME. Au niveau des micro-petites entreprises (MPE), on a noté que leur structure se base sur l'économie informelle, regroupant 60% de la population active. Les PME Sénégalaise sont caractérisées par plusieurs spécificités en nous basant sur le PRIME14(*) : Ø Manque de diversification vers les créneaux porteurs et mimétisme, ce qui a pour conséquence une saturation rapide des créneaux exploités Ø Difficulté à trouver des débouchés internes d'une part, face à la concurrence des produits importés et externes d'autres part, face à l'exigence du respect de certaines normes internationales Ø Faiblesse de la qualité des produits et problèmes de finition rencontrés par certains clients notamment étrangers Ø Faiblesse et inadéquation des équipements de production dans l'artisanat, la transformation, l'agriculture etc. Ø Faible niveau de formalisation, absence de comptabilité fiable et de documents financiers Ø Difficulté à présenter des garanties acceptables par la banque Face à ces caractéristiques, les PME Sénégalaises ont un certain nombre de besoins financiers et non financiers. a. Les besoins financiers des PME sénégalaises Ils sont divers et tournent autour du besoin : Ø De financer l'implantation, c'est-à-dire l'investissement et le fonds de roulement Ø De financer le développement de l'activité avec l'acquisition de nouvelles machines par exemple Ø De financer le fonds de roulement ordinaire Ø De financer des marchés spécifiques, l'entreprise doit trouver les ressources permettant de produire et d'effectuer des livraisons avant d'obtenir le règlement Ø De financer les autres services financiers tels que la caution sur marché, la caution d'avance de démarrage Pour satisfaire ces besoins, l'entrepreneur doit en plus : Ø Trouver des garanties et des partenaires financiers capables de fournir des ressources longues à des taux avantageux Ø Identifier toutes les sources de financement disponibles et mobilisables Ø Réduire les délais de financement et de refinancement Selon les auteurs de la Réflexion sur la Mésofinance, le niveau de ces besoins financiers est très variables et ils peuvent être regroupés en trois types : les crédits d'investissement, les crédits à court terme (crédit de trésorerie), et les engagements par signature (cautions). A part les besoins financiers, des besoins non financiers se déclinent. b. Les besoins non financiers des PME Sénégalaises Ils sont importants et sont non négligeables pour une bonne gestion de ces PME. Ils tournent autour : Ø Du renforcement des capacités des ressources humaines plus précisément en terme de formation Ø De la promotion des produits et des services à travers les salons commerciaux, les foires internationales, les représentations commerciales, les participations aux appels d'offres Ø De l'amélioration de la qualité et de la protection des produits (certification, brevet, normalisation, manuels de procédures ...) Ø Du recours aux services de conseils (encadrement et assistance) Ø Des relations de partenariat (inscription dans des chambres des métiers, adhésion à une organisation professionnelle) Pour faire face à leurs besoins, les PME Sénégalaises peuvent avoir recours aux banques. Il est intéressant de voir comment celles-ci répondent à leurs besoins ? c. Le paysage bancaire Sénégalais : nature de l'offre de financement, des garanties et des taux Le secteur bancaire est plus tourné vers les grandes entreprises que vers les PME. Ce qui crée une disparité au niveau de l'accès de crédit. Cependant, de plus en plus de banques s'intéressent à promouvoir la croissance de ces dernières. Elles effectuent du « dowscaling » pour les toucher et élargir leur portefeuille de clients. Le Sénégal compte aujourd'hui dix sept banques classiques, avec 167 agences et bureaux, soit 22% du total de l'UEMOA en 2005. Il dispose du réseau le plus structuré après le Mali selon le Ministère de l'économie et des finances du Sénégal. Ainsi il est intéressant de voir quelles sont les actions développées à l'endroit des PME. Ø Nature de l'offre de financement A part la Banque islamique du Sénégal (BIS), les autres banques n'ont pas mis en place des crédits destinés spécifiquement aux PME. Les principales offres de financement tournent autour de : -crédit à court terme (moins de 2 ans) -crédit à moyen terme (2 à 4 ans) -crédit à long terme (5 à 7 ans) Les crédits à court terme sont prédominants, avec 50% du financement des banques. Cependant, le financement de l'investissement fait défaut. Au niveau des produits bancaires offerts aux PME, on a recensé : - des crédits par signature - le financement de l'exploitation - le financement de l'investissement - le financement des opérations de commerce international - le financement des marchés - le financement des stocks - les découverts - les crédits de campagne - le financement des projets de construction et de génie civil - le financement du fonds de roulement avec la mobilisation des créances, les escompte de traite, les avances sur facture. Ø Les garanties bancaires A ce niveau, les banques exigent : -des cautions personnelles -des nantissements et domiciliation de marchés -des nantissements du matériel de production -des nantissements du fonds de commerce -des hypothèques Dans certains cas, le bien financé peut être pris comme garantie. La Banque sénégalo tunisienne (BST) privilégie les relations durables plutôt que les garanties pour garder sa clientèle et contrer la concurrence. Ø Les taux de base bancaire Il varie en fonction des banques. Il est de : - 8% ( BIS, CBAO, ECOBANK, CNCAS, CITIBANK, BSIC) - 8,5% (BICIS) - 9%(SGBS) Et il peut évoluer en fonction du type de crédit (cf. Tableau suivant) : Taux d'intérêt bancaire par type de crédit (Taux de base bancaire en %)

Source : www.izf.net Pour financer les PME, les banques Sénégalaises ont défini un certain nombre de critères et font face à un certain nombre de contraintes. d. Les critères de financement et les contraintes des banques et des PME Leurs critères sont classiques et ne prennent pas en compte les réalités socio-culurelles comme on l'a démontré dans la première partie pour les pays de l'UEMOA. Ils comprennent :

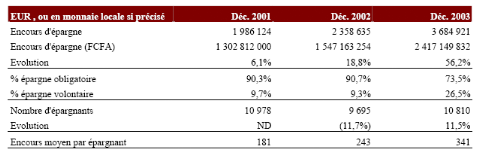

Cependant, ces critères ne sont pas respectés par les PME informelles, ou par celles qui sont formelles mais qui ne disposent pas de structures financières fortes (garanties, taille critique, coût du crédit élevé...). C'est pourquoi, les intermédiaires financières classiques font face à un certain nombre de contraintes, à savoir : · l'absence de ressources longues · l'absence de concertation des actions en matière de financement des PME · l'absence de transparence · le manque de structuration et d'organisation des PME (impact trop fort du secteur informel) · le manque d'informations financières fiables · l'insuffisance des garanties. Face à ces dernières, les banques se trouvent dans l'incapacité voire dans l'impossibilité de mettre des structures de financement dédiées aux PME. Elles privilégient les grandes entreprises et les petites sont exclues de leur système. Les banques sont-elles capables d'adapter leurs politiques financières face aux contraintes inhérentes aux PME face aux difficultés qu'elles rencontrent ? Au Sénégal, elles souffrent de plusieurs maux. Ce qui handicape leur croissance. On peut noter : · Le manque de transparence dans la gestion à cause de l'insuffisance des systèmes d'information et de gestion · les problèmes de gouvernance · l'opacité des procédures de gestion financière et sociale · la faiblesse du niveau des fonds propres, et donc du degré de capitalisation · l'incapacité de fournir les garanties exigées par certaines structures bancaires · un environnement juridique contraignant · l'inadaptation du financement octroyé dans certains cas · l'insuffisance des infrastructures · la faiblesse des services aux entreprises · l'inefficacité des structures d'appui · le manque de maîtrise des sources d'approvisionnement en matières premières · la difficulté d'accéder à de nouveaux marchés · l'ignorance ou la non considération des normes de qualité, d'hygiène et de sécurité des produits et des services offerts. Face à l'inefficacité des banques et les contraintes des PME Sénégalaises, il est urgent de s'intéresser aux structures adéquates pour le financement et l'appui de ces dernières. Quelles sont-elles et qu'apportent-elles de différent ? Pour répondre à cette question, on s'est intéressé aux institutions de microfinance qui se sont développées au Sénégal depuis les années 80, période de la crise bancaire. Leurs politiques, leurs stratégies et les moyens dont elles disposent sont elles performants pour répondre aux besoins des PME? Leur montée en puissance est-elle légitimée ? 2. Vers une formalisation de la finance parallèle grâce à des organismes financiers adaptés, les IMF : le cas d'ACEP, du CMS et de l'UM-PAMECAS Au Sénégal, les principaux réseaux d'IMF sont l'alliance de crédit et d'épargne pour la production (ACEP), le crédit mutuel du Sénégal (CMS) et l'union des mutuelles du partenariat pour la mobilisation de l'épargne et du crédit au Sénégal (UM-PAMECAS). Il existe plus de 800 caisses au Sénégal (833 en 2005), mais notre attention s'est focalisée sur les principales qui se sont formées en réseaux, puisqu'elles sont les mieux adaptées à financer les PME Sénégalaises. Cette capacité provient du fait qu'elles ont de l'expérience dans le financement de ces dernières et des ressources (ressources humaines, ressources financières, système d'information de gestion, partenaires) adéquates. Pour montrer que le renforcement financier du Sénégal dépend du développement des IMF, on va tenter de montrer à travers nos trois échantillons et grâce aux organismes de notation (planet rating, microrate, mix..). L'adaptation de leur offre de produits et de services, la performance de la gestion de leurs caisses et leur proximité psychologique et physique témoignent de leur légitimité en matière de financement de la PME. a. L'adaptation de l'offre de produits et de services aux PME Comment les IMF choisies adaptent-elles leur offre de produits et de services tout en tenant compte des réalités socio-économique? Pour l'ACEP Elle est créée depuis 1985 pour octroyer de petits prêts dans le bassin arachidier Sénégalais. Elle constituait l'organe de crédit d'un projet de développement d'entreprises communautaires financé par l'agence des Etats-Unis pour le développement international (USAID). En 1990, l'organe de crédit devient une entité indépendante. Son principal objectif est d'accorder des prêts pour des investissements et des prêts de fonds à des PME du secteur informel ne pouvant avoir accès au crédit institutionnalisé. En 1993, le projet USAID prend fin et l'ACEP est en mesure de puiser dans ses propres ressources pour les prêts et les changements institutionnels lui ont permis d'appliquer des taux d'intérêt pouvant atteindre 16%. Aujourd'hui elle est soumise à la supervision du Ministère des finances au travers la cellule Assistance technique aux caisses populaires d'épargne et de crédit (AT-CPEC) 1. Bon positionnement de marché et gamme de produits connue Selon Planet rating15(*), ACEP bénéficie d'un bon positionnement de marché de par son ancienneté et de sa réputation dans un environnement concurrentiel qui demande une surveillance accrue. Ses deux concurrents directs, l'UM-Pamecas et le CMS se sont traditionnellement adressés à des clients ayant des besoins inférieurs. Ils ont récemment développé des produits pour les TPE. En terme de crédit distribué aux PME, ACEP a atteint selon le PRIME : -en 2005 : 5 milliard de FCFA (environ 7 millions d'euros) pour 174 PME, soit en moyenne 28,7 millions de FCFA (40230 euros) par PME ; -en 2006 ; 3,965 milliards de FCFA pour 164 PME, soit en moyenne 6 millions de FCFA (37000) par PME. En ce qui concerne sa gamme de produits, elle est connue par ses membres. Cependant ces derniers voudraient que le plafond de prêts soit augmenté, une diminution des taux d'intérêt et la mise en place de produis adapté aux différents cycles de production. ACEP y a répondu en autorisant une augmentation progressive des montants et en baissant légèrement les taux d'intérêt16(*). L'institution mène une réflexion sur les nouveaux produits à proposer à ses membres. Cela a débouché en 2004 sur le lancement du produit de transferts internationaux d'argent, avec en partenariat, Money Gram et la caisse nationale du crédit agricole du Sénégal (CNCAS) d'une part et d'autre part la banque islamique du Sénégal (BIS). . Elle devra développer de nouveaux produits au fur et à mesure que la concurrence s'intensifie. C'est ainsi que de nouveaux produits tels que les prêts PME, les Plans épargne projet, d'épargne à terme, les comptes courants ont été mis en oeuvre en 2006. L'encours de ses prêts en 2003 était de 18,1millions d'euros pour 17200 emprunteurs, 10810 épargnants et 21759 membres. L'encours brut de crédit a enregistré une légère hausse en 2006, 8% passant de 19,796 milliards de FCFA en 2005 à 21,571 milliards de FCFA en 200617(*). L'institution dispose d'une couverture nationale au travers de huit agences régionales et propose un produit de crédit individuel aux TPE et à certaines PME. Elle propose aussi un produit de groupe qui reste marginal (8% e l'encours). Elle a octroyé en 2006, 13001 prêts pour un montant global de 26 milliards de FCFA. Et la répartition du volume de crédit s'est effectuée comme suit : Commerce 81% ; Service 8% ; Agriculture 6% et Manufacture 5%. Au niveau de ses activités d'épargne, on a noté qu'ACEP les marginalise. Elle est née en tant qu'institution de crédit et n'a proposé des services d'épargne que postérieurement, avec la transformation en mutuelle. Ainsi, l'encours d'épargne volontaire en 2003 ne représentait que 4,8% du passif, alors que l'épargne obligatoire représente 73,5% de l'épargne totale. Les deux produits d'épargne volontaire (épargne spéciale et épargne projet) ne font pas l'objet d'une promotion particulière et ne présentent pas de caractéristiques les rendant plus attractifs que l'épargne obligatoire (même taux d'intérêt). Compte tenu de ses besoins financiers, ACEP est entrain de voir comment dynamiser l'épargne à travers les stratégies qu'elle veut mettre en oeuvre. Evolution de l'épargne d'ACEP en 2001, 2002 et 2003

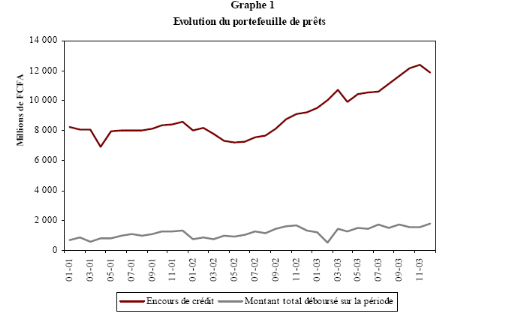

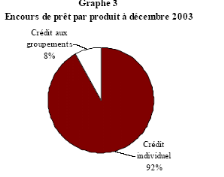

Source : planet rating, juin 2004 2. Méthode de crédit prudente et qualité du portefeuille La méthode de crédit est prudente et standardisée permettant d'assurer la qualité du portefeuille. La sélection des emprunteurs se fait au cas par cas. L'analyse de la situation financière du membre est poussée (formulaire de plusieurs pages analysant les revenus/dépenses et les actifs du membre et de sa famille) et doublée d'une enquête de moralité. La capacité de remboursement est analysée par rapport à l'activité et non par rapport aux flux de trésorerie qui pourraient être engendrés par le prêt. Tous les prêts font l'objet de visites et de suivi par l'agent de crédit (AC) et d'une contre visite par d'autres agents et l'assistant juridique. . Tous les prêts doivent passer par une chaîne de visas interne (assistant juridique, assistant comptable, assistant auditeur interne). Au niveau de la gestion du portefeuille, Acep ne dispose pas de règles globales, mais se base sur la conjoncture pour décider de l'orientation du portefeuille. Ainsi, en 2001, la direction a pris la décision de réduire la concentration sur l'agriculture, notamment l'arachide, en raison de la crise que le secteur a connue. En plus, consciente d'une situation d'excès d'offre dans le commerce en 2004, la direction a envisagé une diversification vers le secteur productif. Elle est tenue de respecter par ailleurs, un des ratios prudentiels de risques de la BCEAO sur un seul membre18(*). L'encours de prêts, alimenté par la croissance du prêt moyen, connaît une croissance soutenue sur la période, de 10% en 2002 et de 28,7% en 2003. Les crédits aux personnes morales (crédit individuel) étant beaucoup plus conséquents (92%) que les crédits aux groupements (8%). Le produit principal en terme d'encours est de loin le crédit individuel (graphe 3), même s'il concerne seulement 54,9% des emprunteurs. Il existe un écart entre l'encours moyen par emprunteur pour les groupes (161 euros), contre 2249 euros pour les crédits individuels. L'institution est bel et bien orientée vers les TPE, avec un produit de groupe qui subsiste dans les zones rurales. Le portefeuille à risque (PAR) montre une tendance à la baisse sur la période considérée (en 2003 cf. graphe 4) et par région. Il reflète une bonne qualité du portefeuille. On note un infléchissement du PAR91-365 par rapport au PAR1-90, preuve de l'efficacité des procédures de recouvrement informel dans les trois mois précédent le basculement en contentieux. Malgré la politique de passage en pertes, il subsiste un PAR>365 lié à l'analyse cas par cas des crédits. Le taux des pertes sur prêt affiche une remarquable réduction (cf. graphe 4) selon les régions. Ce qui témoigne de nouveau la bonne qualité du portefeuille.

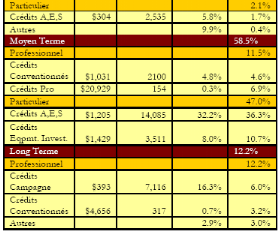

Source : planet rating, juin 2004

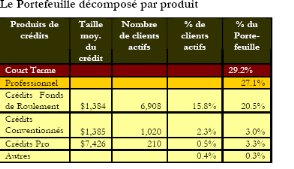

Source : planet rating, juin 2004 3. Recouvrement efficace et allègement du processus d'octroi Acep opère à un recouvrement rigoureux. Le système de primes aux agents de crédit est lié entre autre au PAR, au taux de contentieux et au taux de pénalité. Le membre est passible de fortes pénalités (2% de l'impayé et 3000 FCFA forfaitaires) ; dès le premier jour d'impayé. Les Agents de Crédit lancent les activités de recouvrement. Le service juridique donne son appui pour tous les crédits passés en contentieux (après 90 jours), aucun rééchelonnement ou refinancement n'est autorisé. Quant au processus d'octroi, qui demande entre 15 jours et un mois, il a été allégé. En effet, le cycle crédit se déroule par étapes fixes : les comités d'instruction de crédit ont lieu entre le 10 et le 15 de chaque mois, quelle que soit la date de dépôt de dossier. Après, viennent la prise de garanties et la chaîne de visas. Un mécanisme plus rapide a été mis en place pour les clients anciens, pour qui un comité d'intervention ad hoc peut être convoqué. La chaîne de visas se déroule désormais de manière informatisée. ACEP a su développer un traitement de dossiers similaire à celui des concurrents. Elle devra être vigilante, car il s'agit d'un levier que d'autres acteurs pourraient utiliser pour attirer les clients selon Planet Rating. Cependant, il est intéressant de voir ce que fait le crédit mutuel du Sénégal au niveau de son offre de produit et de services. Pour le CMS Il a démarré ses activités en 1988 sous forme de projet, piloté par le centre international du crédit mutuel (CICM). En 2000, elle se transforme en fédération mutualiste, régulée par la loi PARMEC et les autorités nationales. 1. Positionnement et gamme de produits Le CMS est le leader du marché avec 74 agences en 2005 couvrant tout le territoire national. Il mène des études de marché appropriées de manière à assurer le développement de nouveaux produits. Sa gamme est large et elle est conçue de manière à satisfaire les besoins de ses clients. Les produits de crédit du CMS sont de deux types professionnel et particulier (cf. tableau suivant). Ils peuvent être destinés à des groupes ou à des individus. Les groupes (entre 2 et 25 membres qui sont solidaires) sont auto- formés et représentés par un Président, un secrétaire et un Trésorier. Les taux d'intérêt sont constants et se situent entre 1,5% et 2% par mois. Et la durée des prêts varie entre 3 et 36 mois. Vu que la demande de crédits est de plus en plus croissante, le CMS a augmenté la taille moyenne de crédit octroyé. Selon les réflexions du programme de renforcement institutionnel de la microfinance et de son environnement (PRIME) sur une production totale de crédit de 38 milliards de FCFA , le CMS a alloué 6 milliards de FCFA(soit 9 millions d'euros) à des PME. Il a pris des mesures d'accompagnement liées au recrutement et à la mise en place d'instances pour prendre en charge leur gestion. Il finance aussi tous les secteurs d'activités avec une prédominance du financement en fonds de roulement. Par exemple, en 2005, il a octroyé 8,585 milliards de FCFA (13millions d'euros) à 669 dossiers. Soit en fonds de roulement 5,661326526 milliards de FCFA (66% du portefeuille crédit PRO), avec un montant moyen de crédit égal à 12,8 millions de FCFA (19400 euros)

Source: Microrate (The rating agency for microfinance), CMS 2005 Typologie des produits offerts

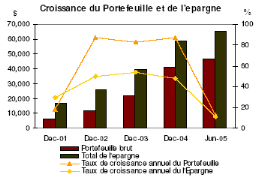

Source: Microrate (The rating agency for microfinance), CMS 2005 En matière d'épargne, il dispose de 4 produits différents. Bien que moins rapide que le portefeuille de crédits, l'épargne a augmenté en 2005(cf. diagramme). Elle a atteint plus de 60 000 dollars. En plus, les clients ouvrent un compte d'épargne dès qu'ils rejoignent le CMS, sur lequel, le dépôt minimum est de 4 dollars.

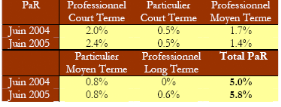

Source: Microrate (The rating agency for microfinance), CMS 2005 Il a récemment démarré un test pilote pour le transfert d'argent et prévoit de le développer dans l'ensemble du réseau pour la fin de 2005. Les autres produits offert sont : la domiciliation de salaires, les transferts internationaux et les transferts internes. 2. Conditions d'octroi des crédits et qualité du portefeuille Comme on vient de l'expliquer, le CMS octroie des crédits à des groupes ou des individus, qui sont des membres de la caisse. Afin qu'un membre ou qu'un groupe soit éligible pour un prêt, il doit être membre depuis au moins trois mois. Les particuliers (fonctionnaires et clients) ayant domicilié leur salaire au CMS peuvent directement introduire une demande de prêt (en Juin, ils étaient 16028). L'épargne caution obligatoire varie entre 10 et 20% du montant souhaité, en fonction du type de crédit et de la taille. Certains crédits requièrent que le client ait une garantie personnelle. D'autres garanties matérielles (véhicules, équipements, titres de propriétés) sont aussi acceptées. Afin de recevoir un crédit, le client doit introduire une requête écrite stipulant le montant souhaité ainsi que son objet. Un agent de crédit évalue ensuite l'entreprise du client et calcule sa capacité de remboursement (basée sur les flux financiers des 3 derniers mois). Il émet ensuite une recommandation soumise au gérant de l'agence. Le dossier de prêt est ensuite transféré au comité de crédit (composé de 5 membres élus), qui prend la décision finale pour les crédits dont les montants sont inférieurs à sa côte (Ex. 920 dollars). Le processus est relativement rapide comparé aux concurrents du CMS. Les côtes sont définies par la Commission nationale des côtes de crédits (CNCAC). Elle définie les montants maximum qu'une agence peut approuver. Les côtes sont revues deux fois par an, en fonction de la performance, la croissance et la qualité du portefeuille. Lorsqu'une agence n'est pas performante, la CNCAC peut décider de restreindre les activités de cette dernière au recouvrement. Le portefeuille de crédits du CMS est dominé par les crédits à moyen terme (59%), avec 36% de crédit à la consommation. Quant au portefeuille à risque (PAR) au-delà de 30 jours, il a augmenté au cours des deux dernières années et était de 5,8% en 2005. Et il a augmenté pour tous les produits (cf. tableau). Cette augmentation est due à la hausse du PAR du crédit fonds de roulement court terme, du crédit équipement moyen terme et du crédit professionnel, qui représentent 42,4% du portefeuille et avec un PAR de 12% en Juin. PAR selon type de produit

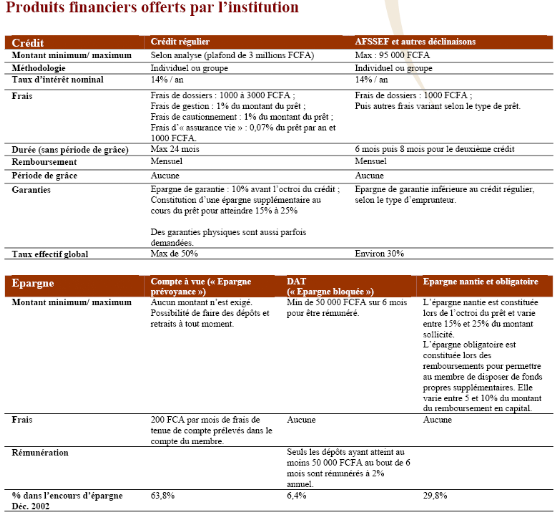

Source: Microrate (The rating agency for microfinance), CMS 2005 Il est important de noter qu'en Afrique de l'ouest, la mesure standard de la qualité du portefeuille est celle du PAR à 90 jours. Ce dernier étant de 1,88 en juin 2005, ce qui est satisfaisant pour le CMS. Celui-ci a un fonds de garantie aussi, auquel il contribue 1% de tous les crédits déboursés (ce fonds était de 814000 dollars en 2005 et de 673000 dollars en 2004). Ce fonds est utilisé par les comités de crédits afin de recouvrir les impayés importants, pour pallier à des problèmes de vol ou de fraude et dans des cas exceptionnels. En plus du fonds de garantie, la CMS dispose d'un fonds de mutualisation décès, auquel les clients de moins de 60 ans contribuent à hauteur de 0,5% pour les crédit court terme et de 1% pour les crédits long terme. Ce fonds est utilisé pour les sociétaires décédés et ne présentant pas d'arriérés de paiement au moment de leur décès. (Ce fonds était de 890000 dollars en 2005 et de 838000 dollars en 2004). Le CMS provisionne ses réserves pour créances douteuses conformément à la loi PARMEC19(*). Et selon Microrate, les niveaux de provisionnement qui sont stipulés sont inadéquats pour un portefeuille de Micro crédit. Ceci étant, une partie importante du portefeuille du CMS est couverte par des garanties. Pour l'UM-PAMECAS L'union des mutuelles du partenariat pour la mobilisation de l'épargne et le crédit au Sénégal a été créée en septembre 1998 après une phase de projet. Elle est soutenue par l'agence canadienne pour le développement et la coopération internationale (ACDI) au niveau financier et au niveau technique par l'agence développement international Desjardins (DID). 1. Positionnement et gamme de produits et services Les concurrents principaux du PAMECAS sont le CMS, l'UMECU, les programmes émanant des ONG et dans une certaine mesure l'ACEP. Ces derniers facturent leurs clients à des taux plus faibles que ceux du Pamecas. La concurrence des banques est pour l'instant inexistante. Cependant, elle peut se ressentir au niveau de la collecte de l'épargne. Les produits de crédit sont assez flexibles quant à l'activité financée, le montant de crédit et les garanties demandées selon planet rating. Cependant les clients ne sont pas fidélisés en matière de taux d'intérêt. L'activité de crédit s'organise autour d'un produit central, le « crédit régulier », qui se décline en plusieurs formes selon le type de population. Par exemple, le crédit « AFSSEF » pour les femmes permet d'obtenir un crédit à des conditions avantageuses : épargne nantie plus faible voir nulle, groupe solidaire, pas de période d'attente entre l'adhésion et le premier prêt.

Source : Planet rating Pamecas, juin 2003 D'autres produits sont développés à des conditions avantageuses et en partenariat avec des ONG qui offrent un fonds de garanties pour soutenir une catégorie ciblée de la population. Un centre financier aux entrepreneurs (CFE) a été développé pour les PME. La gamme de produits d'épargne est très limitée et bénéficie d'une promotion faible, alors qu'elle est en progression régulière de 20% par an. D'autres produits sont développés avec le partenariat de ses réseaux, tels que le transfert de fonds à l'international, la domiciliation de salaires, la collecte de l'épargne dans les marchés. Il est intéressant de voir maintenant comment Pamecas gère les crédits octroyés et comment se comporte son portefeuille à risque. 2. Gestion du crédit En 2006, 3,520 milliards de FCFA (5,36 millions d'euros) ont été financés, pour 526 projets. Soit en moyenne 6,7 millions de FCFA (1020 euros) par projet, dont 7% sont des personnes morales selon le PRIME. Il a été noté par le groupe de réflexion sur la mésofinance du PRIME que le Pamecas en 2006 a octroyé un volume important de crédit lors du lancement de son centre financier aux entrepreneurs, même s'il l'a baissé entre 2004 et 2005 de 23% et que les personnes morales représentent 40% des crédits en retard. La sélection de clients permet une limitation des risques de non remboursement. Le processus est géré par l'agent de crédit, qui est sous la supervision de l'analyste en crédit de l'Union et l'approbation du comité de crédit de la caisse. La sélection dépend : -de la capacité de l'emprunteur à rembourser, évaluée à partir de son revenu après imputation des charges de l'entreprise et du foyer, avant et après octroi du crédit. Plusieurs preuves sont demandées pour valider l'activité de l'entreprise ; -de son apport personnel, au travers d'une épargne de garantie et de multiples garanties ; -d'une enquête de moralité et de validation de la qualité des activités par le comité de crédit. Le suivi est peu formalisé, mais adéquat, car les impayés sont identifiés par l'AC, grâce à une vérification trimestrielle par l'union des remboursements attendus. La gestion des impayés est confiée dans un premier temps à l'AC puis transmis au département crédit et contentieux après 90 jours de retard et à un organisme externe de recouvrement. Les comités de crédit de caisses et les gérants jouent un rôle important, mais ne pas assez impliqués. Le système de pénalités incite aussi le client à rembourser. Les mesures plus coercitives ne sont mises en place qu'après 45 jours de retard. Cette attente est due au fait que l'institution est une mutuelle et que ses clients en sont les membres privilégiés. Ce choix est légitimé par les mesures prises après les 45 jours de retard, qui sont moins strictes. Au niveau du portefeuille, il n'existe aucune règle de gestion globale. La clientèle variée du Pamecas limite les risques. Au niveau des garanties, l'objectif fixé par les procédures est de garantir plus de 100% du montant octroyé, dont 10% à 25% par de l'épargne nantie et 5% à 10% par de l'épargne obligatoire à constituer pendant les remboursements. Les autres garanties peuvent être un garant, de biens, des loyers, des contrats. Les montants requis d'épargne sont respectés et parfois même augmentés. En revanche, les exigences en terme de garanties physiques sont peu efficaces en cas de bon remboursement, mis à part les bijoux. Les poursuites judiciaires peuvent abouti en faveur de Pamecas, mais il est difficile de tirer un bon pris des biens pris en garantie selon planet rating. La prise de garantie constitue un moyen de dissuasion dans la plupart des cas. En plus, Pamecas dispose de nombreux fonds de garantie, internes et externes, on peut citer ceux qui sont mis à disposition par des bailleurs de fonds pour soutenir la clientèle et ceux qui sont constitués à partir des frais payés par les clients. Ils sont utilisés en cas de besoin. b. La performance de la gestion des caisses : stratégies organisationnelles et financières pour le renforcement financier des PME Il s'agit de voir comment nos trois IMF (ACEP, CMS et PAMECAS) se sont formalisées pour renforcer financièrement le système, resté jusqu'ici dominé par des pratiques informelles, neutralisant ainsi l'impact de ces dernières dans l'économie sénégalaise. Pour l'ACEP Dès 1996, à l'occasion d'une assemblée générale, les objectifs de l'ACEP se ont redéfinis comme suit : -Offrir des services de crédit et d'épargne à des entreprises Sénégalaises afin de favoriser leur croissance ainsi que le développement économique du Sénégal -mettre en place un réseau de services financiers -gérer ses activités selon le principe de la coopération. Ses stratégies ont été adaptées aux évolutions socio économiques, politique et juridique du Sénégal. Elles tournent principalement autour de sa gestion administrative et au niveau de son financement.

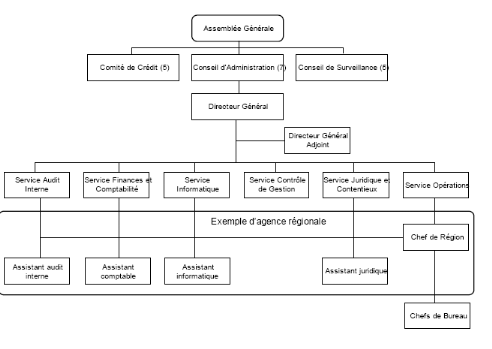

La plupart des procédures sont documentées dans un manuel de procédures internes clair, qui favorise une standardisation des pratiques aussi bien au siège que dans les agences régionales. L'institution se caractérise par une forte culture du contrôle interne qui se traduit en des procédures adéquates entre autres : -la vérification multiple de l'ensemble des procédures (crédit, épargne, achats, arrêtés de caisse, rapprochements bancaires). Chaque dossier de crédit, une fois approuvé, doit passer par une « chaîne de visas » où interviennent tous les services concernés (comptabilité, service juridique, audit interne...), -la limitation des pouvoirs, notamment dans l'autorisation des crédits de montants élevés (les montants supérieurs à 15 millions de FCFA doivent être autorisés par le directeur général) et les achats (obligation de consulter trois fournisseurs pour les achats supérieurs à 150000 FCFA). Acep a mis en place des mesures appropriées pour limiter les risques liés à la manipulation d'espèces mais elles pourraient être améliorées. Les déboursements sont toujours faits par chèques. Les remboursements sont concentrés sur une courte période (du 1er au 5 de chaque mois), durant laquelle les fonds sont collectés quotidiennement par des fourgonnettes de la banque. Au niveau du SIG, ACEP en a mis en place un nouveau dénommé « ACE » et comportant des « cadenas » qui garantissent l'intégrité de l'information et rendent presque impossible l'altération des données clients. La sécurité de l'information est aussi garantie : sauvegarde quotidienne sur des serveurs dans les agences régionales et copie mensuelle sur CD-ROM (risque de perte maximale d'un mois) ; mots de passe personnels et modifiés périodiquement, et donnant accès aux différents modules selon le profil de l'utilisateur avec une mise en place d'un anti-virus et d'un accès limité à internet. L'information papier est stockée dans un lieu sécurisé et surveillé par des assistants juridiques de chaque agence régionale. Le SIG est connu de tous et facile d'accès. Il peut fournir des données sur le nombre d'emprunteurs et de membres par agence régionale, l'encours de crédit et d'épargne et la répartition des déboursements par secteur d'activité. Il permet aussi de réaliser des requêtes rétrospectives. Au niveau de sa gestion des ressources humaines (cf. tableau suivant), la prise de décision est centrée sur les techniciens avec une validation a posteriori des élus qui font preuve d'une implication aléatoire en raison de l'insuffisance de leur formation. Les décisions sont discutées par l'équipe de direction. Celle-ci est compétente, très expérimentée et consacrée à l'institution. La gestion des ressources humaines, partagée de manière adéquate entre plusieurs services, stimule l'efficacité et un fort sentiment d'entreprise. Organigramme de l'ACEP

Source : planet rating, juin 2004 Qu'en est-il au niveau de ses opérations financières ?

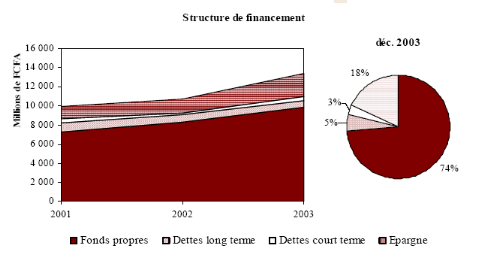

L'ACEP se finance à hauteur de 73,7% de son passif avec des fonds propres (cf. tableau) issus des subventions et des réserves accumulées. Ce qui reflète à la fois l'origine de l'institution et sa rentabilité. L'épargne vient en deuxième position et représente 18,1% du passif en 2003, l'épargne de garantie représentent à elle seule 13,3%. L'endettement externe vient en troisième position, avec un emprunt commercial auprès de la caisse nationale du crédit agricole du Sénégal (CNCAS) et d'autres emprunts concessionnels dans le cadre des différents programmes réalisés par ACEP. L'institution maîtrise les principaux risques liés à la gestion actif/passif. Le risque de maturité (rappelons que Acep est âgée de plus de 20 ans), est couvert par un financement essentiellement à long terme pour les crédits à 12 mois environ. Ainsi l'encours de crédit est couvert à 100% par des fonds propres et par de l'épargne garantie. Et le risque de taux est maîtrisé par l'importance du financement sur les fonds propres et le fait que l'épargne et les emprunts sont à taux fixe.

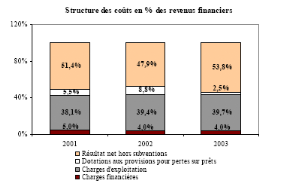

Source : planet rating, juin 2004 Face à ses contraintes de financement, Acep a commencé à démarcher plusieurs investisseurs, commerciaux et solidaires et entretient de bonnes relations avec les bailleurs de fonds. La qualité de l'institution lui permet de mobiliser des fonds au niveau des banques Sénégalaises pour subvenir à ses besoins ponctuels et récurrents comme le financement de la campagne agricole. Cependant, elle devrait plus encourager l'épargne volontaire pour combler ses besoins financiers. La bonne organisation de la gestion de la liquidité permet d'éviter des crises de liquidité et de placer le surplus qui en émane. Cependant, les taux proposés par les banques ne sont pas très incitatifs. La liquidité est rigoureusement suivie et sa gestion repose sur la maîtrise des calendriers de déboursement et de remboursement. Ainsi les déboursements sont effectués après les périodes de remboursements qui sont concentrés sur cinq jours (du 1er au 5 de chaque mois). A la fin de chaque mois, le chef du service comptable et financier, sur la base des disponibilités dans les comptes, des prévisions de financement et de remboursements attendus, planifie les besoins de chaque agence régionale. Selon Planet rating, ce type de gestion de la liquidité parait pertinent et compense le fait que l'institution ne réalise pas de prévisions annuelles de cash flow. Avant et après ajustement, Planet rating a trouvé qu'Acep est une institution structurellement rentable. Elle affiche des performances supérieures à son groupe de références du Micro banking bulletin (MBB)20(*) : sa rentabilité ajustée à son actif (AROA), son autonomie opérationnelle et financière sont toutes supérieures à la moyenne du groupe. Et ils se situent respectivement à 3,7%, 148% et 133% et son résultat net hors subventions représentait 53,8% de ses revenus financiers en 2003 (cf. tableau suivant). Quant à sa rentabilité ajustée aux fonds propres (AROE), elle est légèrement inférieure à celle de la moyenne qui est 14,1%. Cela provient du fait du haut niveau de capitalisation de ACEP comparée aux grands IMF Africaines.

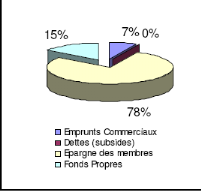

Source : planet rating, juin 2004 La rentabilité de ACEP est solide et connaît peu de risques selon Planet Rating. Les seuls éléments qui pourraient affecter sa performance sur le court/moyen terme sont : - l'augmentation du coût de la dette du fait de la recherche de financements externes, ou l'augmentation des charges liées à la gestion de l'épargne si l'institution décide de dynamiser la collecte de l'épargne ; - la possible dégradation du portefeuille en raison de l'endettement croisé et de la concentration des risques découlant de l'augmentation du prêt moyen. Cependant, l'institution dispose de marges de manoeuvre pour faire face à ces menaces. Pour le CMS C'est une structure mutualiste à trois niveaux dont le siège est à Dakar, avec 6 bureaux régionaux et un solide réseau de 74 agences locales et 13 permanentes. 1. Stratégies organisationnelles : contrôle interne, gestion du personnel et SIG En tant que fédération mutualiste, le CMS compte six bureaux régionaux, totalisant 74 institutions mutualistes. Chaque institution ou agence est gouvernée par 4 organes statutaires, composés de membres élus : l'assemblée générale, le conseil d'administration, le comité de crédit et le conseil de surveillance. Au niveau, il y'a 6 bureaux, chacun géré par un directeur général. Chaque agence étant membre de la fédération, et est représentée par son président. L'organisation du contrôle interne implique tous les acteurs et se présente sous 4 niveaux selon le Rapport Annuel 2005, qui sont les suivants : -le contrôle opérationnel -le contrôle hiérarchique ou de supervision -le contrôle fonctionnel -l'évaluation du contrôle interne par l'inspection générale L'inspection générale compte 17 agents et toute l'équipe est basée à la direction générale. Elle est équipée et dispose de manuels d'organisation et de contrôle, d'applications informatiques permettant de développer des requêtes pour le contrôle à distance et la préparation de missions d'inspection. Elle dispose aussi d'une charte d'éthique et de déontologie. Le CMS a une bonne politique de formation pour tous les membres du personnel ainsi que pour les membres élus. Plusieurs réalisations ont été faites pour accentuer le développement de la fédération ; entre autre : -le renforcement de l'organisation du contrôle à distance en spécialisant des inspecteurs, -le contrôle à distance pour l'ensemble des caisses locales : dépôts, crédit, encaisse, comptabilité -missions de révision dans les caisses locales (intervention trimestrielle) -assistance aux missions d'audit externe. Celles-ci ont pu couvrir les risques majeurs de l'organisation grâce au système de contrôle interne et aux interventions de l'inspection générale. La fonction de contrôle est quadruple : opérationnelle, fonctionnelle, hiérarchique et basée sur l'évaluation. Au niveau de sa gestion des systèmes d'information, le CMS utilise SIBANQUE, qui a été développé avec son partenaire Français, le centre international du crédit mutuel (CICM). Il s'agit d'un système intégré (comptabilité et suivi du crédit). En 2003, toutes les agences ont été équipées de la nouvelle version SIBANQUE 2. Le nouveau système est sécurisé, pratique, flexible et permet de faire des rapports concis. Ils sont consolidés et préparés mensuellement au niveau du siège, et les rapports trimestriels sont envoyés à la banque centrale et à la cellule de supervision Assistance Technique aux caisses populaires d'épargne et de crédit (AT/CPEC). Cependant, il est important de voir comment le CMS se finance-t-il ? 2. Politiques de financement : sources de financement, gestion de la liquidité et rentabilité Le CMS bénéficie de l'épargne de ses membres pour se financer (à hauteur de 78%), de ses fonds propres (pour 15%) et de d'emprunts commerciaux (pour 7%). Les dettes et subventions sont inexistantes dans son portefeuille financier. Sources de financement

Source: Microrate (The rating agency for microfinance), CMS 2005 La mise en place de la banque des institutions mutualistes de l'Afrique de l'ouest (BIMAO) avec ses partenaires (CICM et Jémini) lui permet une autonomie financière supplémentaire. En 2005, la situation financière du groupe a été caractérisée par une hausse de 27 % du total du bilan, permettant ainsi l'intensification des activités. Le pourcentage des fonds propres sur les ressources a été de 20% en 2005 contre 15% en 2004. Les résultats cumulés mis en réserves depuis la création de l'institution sont de 5,944 milliards de Fcfa, et représentent près de 63% des fonds propres. Le niveau de l'apport des partenaires commerciaux représentait 4% des fonds propres en 2005. Selon le rapport annuel de 2005, il est ressorti de l'analyse des états financiers que se sont les sociétaires qui sont les principaux pourvoyeurs de fonds du CMS (cf. Tableau ci-dessus), conformément aux principes de fonctionnement d'une institution mutualiste. La participation de ceux-ci aux fonds propres et leurs dépôts représentent 77% des ressources du groupe, soit 37 milliards de Fcfa. Au niveau de la gestion de la liquidité, Microrate a noté une relative stabilité de l'épargne, bien que les sources de financement avec maturité de 30 jours (ou moins) excèdent les investissements de même nature de près de 30 millions de dollars. Néanmoins, selon l'agence de notation, si le système venait à subir un choc, par exemple un ébranlement de la stabilité politique ou une mauvaise récolte agricole, le CMS pourrait être exposé à des risques nouveaux sans être équipé pour y faire face. Cependant, étant donné le caractère mutualiste du CMS, il y'a peu de chance que la clientèle mette en péril leur propre institution, qui aurait les capacités requises pour lutter contre une crise (le CMS respecte les règles prudentielles de la loi Parmec, donc en cas de crise les dépôts dont il dispose au niveau des banques commerciales locales pourraient mitiger le risque). Le CMS n'est pas exposé au risque de change, et il présente des états financiers sains. Avec le lancement de la BIMAO, il pourrait bénéficier de nouvelles sources de financement. Au niveau de la rentabilité, il a enregistré de bons résultats. Il est rentable depuis 2001, et a enregistré son plus haut profit net de 2,2 millions de dollars (~23% des fonds propres en 2004) Pour l'UM-PAMECAS Le Pamecas est une institution autonome et qui gère son organisation de façon efficace. Elle est appuyée financièrement par ses membres et les bailleurs de fonds. Sa vision est de démocratiser l'offre de services financiers au Sénégal, afin d'améliorer durablement la qualité de vie des populations. 1. Les stratégies organisationnelles : procédures internes, SIG et gestion des ressources humaines Le réseau est sous le contrôle et la surveillance de 3 organes : -le conseil d'administration chargé du fonctionnement et de la bonne gestion ; -le comité de crédit chargé de la distribution du crédit ; -le conseil de surveillance responsable du contrôle de toutes les opérations et de la gestion de l'institution. Les procédures sont appliquées de façon standardisées grâce aux formations internes et au suivi hiérarchique. La qualité et la standardisation des formulaires permettent une meilleure application des procédures d'octroi de crédit. Les contrôles sont réguliers et s'exercent à deux niveaux : hiérarchie des caisses et suivi régulier réalisé par les agents de l'institution. La sécurité de la liquidité est garantie par une série de procédures dont l'application est fréquemment contrôlée. Le département inspection vérification réalise l'audit régulier des caisses. Il comprend six inspecteurs qui effectuent deux visites inopinées par an et par caisse. En plus de la vérification des informations, ces visites ont pour objectif de contrôler les risques liés à la concentration de l'épargne, du crédit, aux clients fictifs, au favoritisme vis-à-vis des élus, à la gestion de la liquidité et des impayés.

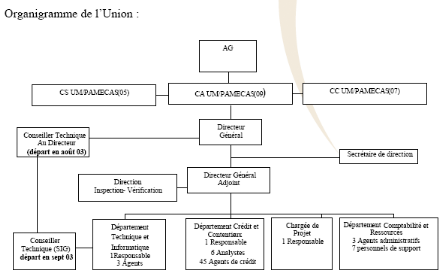

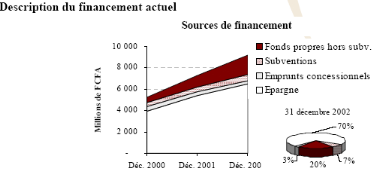

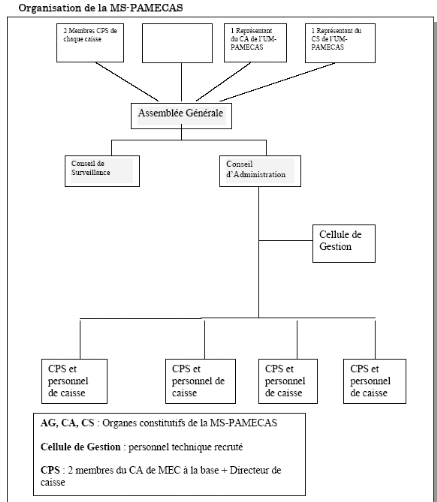

Source : Planet rating Pamecas, juin 2003 Les inspecteurs ont la plupart occupé d'autres fonctions chez Pamecas et connaissent bien donc le fonctionnement des mutuelles. Leurs missions au niveau des caisses garantissent une information annuelle fiable. Les rapports d'audit finaux sont très standardisés et essentiellement quantitatifs selon Planet rating. Il manque une évaluation quantitative du travail de l'équipe de la caisse. La restitution faite aux équipes est aussi succincte et n'est pas l'occasion d'un échange avec le gérant sur les points forts et les points faibles de la caisse. L'équipe de direction est très compétente et polyvalente. Ils disposent tous d'une bonne formation universitaire qu'ils ont complétée par des formations professionnelles. Ils ont rejoint Pamecas à sa création et ont évolué, par des promotions internes. La présence permanente de l'assistance technique(AT) de DID, une agence canadienne de développement pendant 9 ans (fin en 2003) a permis à Pamecas d'acquérir des méthodes efficaces en gestion de projet, suivi des performances et planification. L'organigramme change au fur et à mesure pour s'adapter aux besoins de la structure ou pour améliorer le fonctionnement du réseau. L'entente et la communication sont bonnes au sein de l'équipe de direction. Les équipes sont en place depuis plusieurs années et ont eu un parcours similaires, ce qui facilite la cohésion mutuelle. Pamecas a eu depuis sa création une politique claire de gestion des ressources humaines : -recrutement de jeunes diplômés pour limiter les coûts -promotions internes et parcours polyvalents à l'intérieur de Pamecas (des caissiers deviennent gérants ou AC, des gérants deviennent conseillers en gestion ou inspecteurs,...) -formation continue -appel à candidatures très largement diffusé en interne et en externe, et recrutement sur concours, utilisation des stages pour tester les compétences de candidats -prime de fin d'année sous forme d'intéressement au résultat. Cela permet une fidélisation du personnel. Le responsable es ressources humaines qui y est présent depuis 2001 a eu comme objectif premier de professionnaliser la gestion administrative du personnel. Au niveau de la gestion du système d'information, en 2003, il n'était pas opérationnel. L'informatisation du réseau s'est étendue jusqu'en 2005. Il permet de mettre en place une consolidation des données des caisses et de l'union, ainsi qu'une production des rapports d'activités et états financiers. Pamecas s'est doté d'une équipe solide, incluant des informaticiens récemment embauchés en 2003 et des membres des autres départements connaissant déjà les procédures et les produits. Une assistance technique de DID a été indispensable entre 2002 et 2003. Son soutien a été indispensable pour assurer le contact avec SYSDE, le développeur du logiciel SAF 2000, société Costaricaine ne s'exprimant pas en français et détenant le code source. Une entreprise Sénégalaise, Touch Technologie représentant de SYSDE au Sénégal, assure la maintenance du logiciel. Cependant jusqu'en 2003, le système manuel a été utilisé pour connaître le niveau des encours et la liste des clients en impayés. Ce qui a handicapé les échanges entre les caisses et l'union. Qu'en est-il au niveau de la gestion financière de Pamecas ? 2. les politiques de financement : sources de financement, gestion de la liquidité et rentabilité L'épargne représentait en 2003, 70% du passif, les fonds propres sont constitués à 32% de fonds non permanents (parts sociales des membres et fonds de garanties) ; de 26% de subventions accumulées et 42% de report à nouveau.

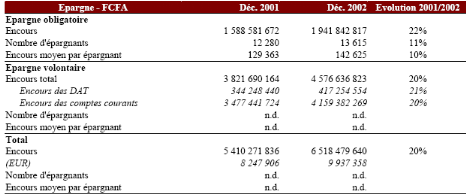

Source : Planet rating Pamecas, juin 2003 Pamecas, dans les premières années du lancement du centre financier aux entrepreneurs (CFE), a pu se refinancer grâce à une partie de ses fonds propres pour ce produit. Il n'a jamais eu besoin de financement externe autre que l'épargne et n'en a pas envisagé avant 2005. Disponibilité de l'épargne

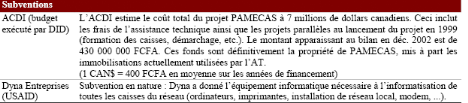

Source : Planet rating Pamecas, juin 2003 L'institution a cependant reçu un certain nombre de prêts concessionnels destinés à financer des populations particulièrement défavorisées ou qui connaissent des difficultés. Elle reçoit aussi des subventions.

Source : Planet rating Pamecas, juin 2003 Au niveau de la rentabilité, Pamecas satisfait toutes les conditions requises pour ce faire selon Planet rating. Il est rentable depuis 2000. Avant subvention, le réseau dégage un excédent égal à plus de 4% des actifs moyens sur l'année. Il reste positif après l'ajustement opéré par Planet rating, soit 2,5%, une performance inférieure au groupe des IMF autosuffisantes (5,5%), mais supérieure au groupe Africa Large (0,2%) et très supérieure aux IMF jeunes (entre 4 et 7 ans : avec, -7%). Chacune des caisses est rentable avant et après paiement des frais de l'union en 2002. Elles dégagent toutes une rentabilité des actifs supérieure à 4%. La performance n'est pas mise en péril par des caisses à risque.

Source : Planet rating Pamecas, juin 2003 Grâce à un effet de levier des fonds propres très élevé (l'épargne représente 70% du passif total) et une rentabilité certaine, Pamecas dégage une rentabilité des fonds propres élevé, de plus de 20%. En 2002, la diminution s'est expliquée non pas par une diminution de la rentabilité mais par une augmentation des fonds propres, puisque l'institution a reçu à cette année de nouvelles subventions (effet de levier de 400% à 300%). Le rendement du portefeuille a augmenté malgré la diminution de la qualité du portefeuille. Ce qui s'explique par la part de la croissance des crédits de montants importants dans le portefeuille. On a vu que les trois IMF (ACEP, CMS et PAMECAS) qu'on a choisies ont pu adapter leurs produits et leurs services à leurs populations ciblées et sont performantes au niveau organisationnel et financier. Mais qu'en est-il au niveau de leur localisation et de leur mission principale, celle d'aller vers les populations exclues du système financier ? c. La proximité physique et psychologique à travers les agents de crédits Les IMF disposent de caisses qui sont proches de la population locale et les agents de crédit, chargés de l'exécution de leurs politiques sont conscients des attentes et des capacités de leurs clients. Ce qui permet une écoute attentive et une meilleure anticipation des besoins ; et donc l'établissement d'une confiance mutuelle entre établissements financiers et ménages. Celle-ci étant ignoré voire inaperçue par les banques classiques. On va voir ce qu'il en est pour nos trois IMF Sénégalaises choisies, qui ont su adapter leur politique de rémunération pour fidéliser leurs agents de crédits pour une meilleure proximité psychologique avec leurs clients. Pour l'ACEP Elle dispose d'agences régionales (8 au total en 2003) réparties au niveau national comme indiqué sur la carte ci-dessous. Les agents de crédits sont en contact direct avec les clients et leur environnement. Ils sont affectés dans les agences régionales et connaissent les attentes de ces derniers. Ils présentent toutes les compétences nécessaires pour leurs fonctions et bénéficient d'un système motivant de rémunération. Ils suivent une formation terrain par leurs pairs qui garantit leurs compétences. Ils effectuent une formation théorique et fournie par le chef du service des opérations. Ils sont motivés par un système de prime annuelle qui garantit le volume et la qualité du portefeuille. Leur poste est essentiellement terrain ; tout le traitement administratif du crédit est réalisé dans les agences régionales (saisie de l'information sur ACE, prise de garanties, saisie des remboursements. Ce qui explique la faiblesse de leur effectif entre 2001 et 2003(cf. tableau suivant).

Source : planet rating, juin 2004 Evolution du personnel entre 2001 et 2003

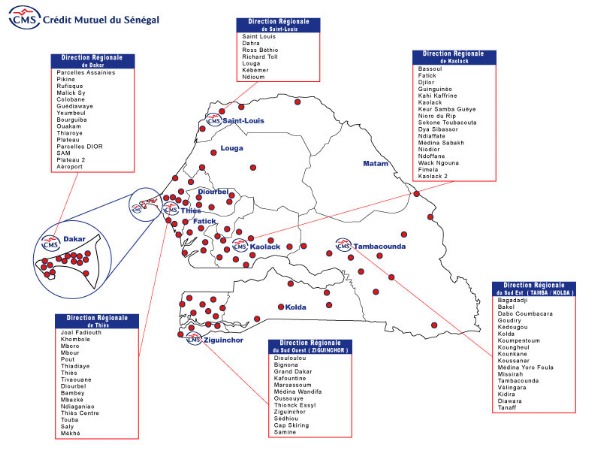

Source : planet rating, juin 2004 Pour le CMS En 2004, le CMS disposait de 79 caisses et de 13 permanences. En 2005, il a crée 8 nouvelles caisses. Cette extension de réseau consacre la couverture quasi-totale du Sénégal.21(*) En ce qui concerne le positionnement stratégique, le CMS a commencé son implantation en zone rurale où les populations du fait de la faiblesse de leur revenu, sont délaissées par les banques. Il s'est par la suite développé en zone urbaine avec la même mission pour mettre à la disposition des populations des outils financiers adaptés aux besoins des catégories. D'où son slogan : « le service financier de proximité ». Pour diversifier sa clientèle et la fidéliser, le CMS ne cesse d'améliorer ses produits et ses services ; et de faire croître sa gamme en tenant compte des besoins de sa clientèle. Le réseau du CMS

Source : CMS (Technofoire CAPAF, Informatisation du CMS) Les agents de crédits du CMS sont productifs et sont motivés par un système de prime et cela a occasionné l'excellence de leur productivité et l'atteinte de l'objectif de compétence technique. Ils reçoivent des primes en fonction de leurs performances (cf. tableau suivant), leurs compétences techniques et de leur comportement. Ils gèrent en moyenne 361 clients.

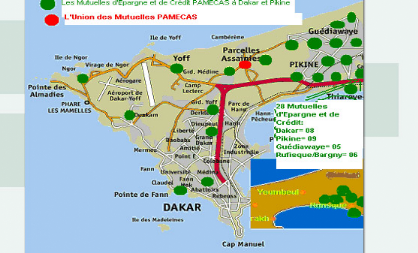

Source: Microrate (The rating agency for microfinance), CMS 2005 Le nombre d'employés a augmenté parallèlement avec la croissance du portefeuille de crédits, 38% des employés sont agents de crédits, ce qui est proportionnellement assez faible mais s'explique par l'importance que le CMS accorde à la mobilisation de l'épargne au niveau local. En plus pour satisfaire sa clientèle, il a mis en place, avec le partenariat du crédit mutuel de France et dans le cadre d'une confédération avec Jémini du Mali, la Banque des institutions mutualistes de l'Afrique de l'ouest (BIMAO). Le but étant de mettre sur pied une banque qui permettra de canaliser des fonds, de réduire sa dépendance vis-à-vis des banques commerciales. On note cependant la nécessité des fonds extérieurs, puisque le CMS limite l'utilisation des dépôts à hauteur de 70% pour le financement du portefeuille de crédits. Pour l'UM-PAMECAS Jusqu'en 2003, il n'y a pas eu encore de système de prime pour les agents de crédit qui sont pourtant les plus proches de la clientèle. Et le Pamecas a beaucoup d'effort à faire pour se rapprocher de population Sénégalaise dans son ensemble. Elle a choisi de se localiser dans les zones urbaines (cf.carte). Le réseau comporte 46 agences dont 34 sont dans la capitale. En 2006, 6 autres agences ont été ouvertes dans les autres régions. Le Réseau Pamecas

Source : Pamecas D'autres part, Pamecas a développé une mutuelle de santé nommé MS-PAMECAS. Elle permet aux populations démunies d'avoir accès aux services de santé, réservées jusqu'ici à la population moyenne et riche, moyennant 250 FCFA (0,38 euros) par mois. Ce qui rapproche l'institution de sa clientèle et lui permet de remplir sa mission.

Source : Plan de développement de la Mutuelle de santé du Pamecas (octobre 2005)

Source : Plan de développement de la Mutuelle de santé du Pamecas (octobre 2005) On peut noter que les trois IMF leader du marché de la microfinance au Sénégal, ont su adapter leurs produits et leurs services, développer des stratégies pour rendre leur institution performante et renforcer leur proximité vis-à-vis de la population exclue financièrement. Cependant, un certain nombre de contraintes pourraient les empêcher de remplir leurs objectifs, de réaliser des innovations et de se rapprocher davantage de leurs clients. Elles sont d'ordre financières et organisationnelles. Quel est le rôle de l'état et des agences de coopération internationale dans la lutte contre l'exclusion financière? Quelles sont les stratégies mises en oeuvre pour le développement financier du Sénégal et pour la création d'un environnement favorable à l'entrepreneuriat ? II. La microfinance: un outil incontournable de développement pour les agences de coopération internationale et un impératif stratégique pour la croissance économique au Sénégal Plusieurs programmes de développement s'articulent autour de la réduction de la pauvreté en améliorant l'accès à l'éducation, la santé et l'alimentation. Pour notre part, nous allons nous intéresser à ceux qui se soucient de la production pour diminuer la dépendance de la population vis-à-vis de l'aide extérieur et de l'état. C'est ainsi que les agences de coopération internationale, partenaires au développement du Sénégal, ont pris conscience de l'importance de la microfinance pour faciliter l'accès aux services financiers et aux services vitaux dans leur globalité. Auparavant ; la majorité de ces programmes ne prenaient pas en compte la finance solidaire dans leurs actions sociales. Maintenant la donne a changé. L'objectif de notre étude est d'encourager ainsi les acteurs au développement pour une plus grande considération de la finance décentralisée de façon plus réaliste. 1. le rôle de la coopération internationale dans la microfinance Les bailleurs de fonds ont jusqu'ici joué un rôle prédominant dans le développement du secteur de la microfinance. La grande majorité des IMF est financée par ces derniers. Dans le secteur de la microfinance il ne s'agit pas d'assister, mais de promouvoir la production et la consommation en aidant les IMF qui sont bien structurées à bénéficier de financement ou d'appui technique pour venir en aide aux populations démunies mais aussi aux entrepreneurs.

Les acteurs les plus dynamiques dans le secteur de la microfinance au Sénégal sont les agences de coopération Canadienne (DID à travers l'ACDI)), Française (AFD) et Allemande (KFW et GTZ). · Le rôle de DID (Développement International Desjardins) Au Sénégal, c'est l'ACDI qui est chargée de gérer la coopération Canadienne. Cependant, au niveau de la microfinance, elle exécute ses projets avec l'appui de DID. En plus DID est appuyé par elle dans le développement de l'expertise au niveau de la gestion des caisses populaires dans les PED. En effet celui-ci s'appuie sur l'organisation de ses caisses au Canada. Il dispose de plusieurs fonds (FONIDI, Fonds de partenariat Nord-Sud)22(*) qui ont des objectifs divers et variés en faveur de la microfinance pour le financement -Le Fonds d'investissement pour le développement pour le développement international Le FONIDI constitue une source pour le financement d'institutions ou de fonds spécialisés du secteur financier de l'économie sociale de pays en développement ou de transition. Ses principaux objectifs sont les suivants :

Les types de financement que le fonds propose tournent autour : Ø d'investissement dans le capital sous formes d'actions ordinaires ou privilégiées ou de parts de sociétés en commandite ou de coopératives Ø d'un financement sous forme de prêts... Pour en bénéficier, les conditions suivantes sont à remplir : Ø avoir un historique d'exploitation ou une notoriété dans le secteur Ø avoir franchi l'étape du démarrage des activités Ø ne pas être coté en bourse Ø ne pas faire l'objet d'un projet à durée déterminée. Si ces dernières sont remplies, une injection de capital peut avoir lieu et elle varie entre 500000 CAD et 1500000 CAD. Et une participation minoritaire dans le capital se situant entre 10% et 40% aura lieu et l'horizon d'investissement se situe entre 5 et 7 ans. En plus du FONIDI, il existe un fonds de partenariat Nord-Sud en matière de financement. -Le Fonds partenariat Nord-Sud En 2003, DID fait appel aux caisses Desjardins afin qu'elles contribuent financièrement au vaste projet d'informatisation des caisses appuyées par DID en Afrique et en Haïti. Il fallait trouver le financement nécessaire à l'achat d'équipement informatique requis pour ce genre de modernisation. Cette invitation a donné lieu à une collecte au niveau de 27O caisses Desjardins qui a permis d'amasser 1,6 millions de CAD et de constituer le Fonds. L'appui financier a permis aux caisses partenaires de se moderniser et : Ø de se développer à leur plein potentiel Ø de rendre plus fiables les opérations de caisses Ø d'améliorer l'efficacité dans le travail en simplifiant largement la gestion des opérations Ø d'offrir de nouveaux produits Ø de toucher plus de clients Ø d'améliorer les services offerts aux clients En 2007, 671000 CAD ont été attribués à neuf réseaux (dont le Pamecas au Sénégal) grâce au Fonds Partenariat Nord-Sud. · Le rôle de l'AFD (Agence Française de Développement) A un certain stade de développement d'une IMF23(*), et une fois son équilibre d'exploitation atteint ses besoins, comme ceux de toute institution financière, portent sur le renforcement de sa solvabilité, de sa liquidité et de son actionnariat. Le groupe AFD a trouvé nécessaire de pouvoir développer des instruments financiers adaptés pour le renforcement du secteur. Ces derniers tournent autour de la solvabilité, la liquidité et du renforcement de l'actionnariat. -La solvabilité Il s'agit de renforcer la structure financière des IMF par la mise au point de schémas sécurisés de dotations en fonds propres et de fonds de garanties pour répondre à des risques hors de portée des institutions (assurances agricoles, garanties contre les risques de catastrophes...) Ces besoins bien que distincts des besoins initiaux en subventions nécessaires à l'arrivée de l'équilibre de l'exploitation, peuvent nécessiter la mise en place de ressources supplémentaires. Ce type de ressources peut répondre aussi à un besoin de financement public en faveur d'IMF performantes dans le cadre d'une politique macro-économique claire des Etats (bonifications d'intérêts pour l'agriculture, dotation e fonds de calamités...). -La liquidité Il s'agit d'assurer aux IMF un accès durable à des ressources financières en monnaie locale et sur des durées adaptées à celles de leurs produits. L'AFD peut favoriser le développement d'instruments d'épargne plus stables que de type « plan d'épargne », et faciliter notamment en apportant sa garantie :

-Le renforcement de l'actionnariat Cela concerne, en particulier, des interventions sous forme de capital risque notamment par un partenariat avec des fonds d'investissement régionaux ou avec des opérateurs spécialisés. Ainsi l'AFD a mis en place PROPARCO dont la mission est de financer le secteur privé dans les PED et pays en transition, avec des prêts, des capitaux-investissement avec des garanties. Le conseil d'administration de PROPARCO du 15 décembre 1999 consacré au Plan d'Orientation Stratégique 2000-2002, a affirmé le principe d'une intervention plus déterminé dans le secteur de la microfinance. Au Sénégal, l'AFD garantit des emprunts bancaires qui ont été consentis à la Banque des Institutions Mutualistes d'Afrique de l'Ouest (BIMAO) pour des banques commerciales de la région, pour un montant maximum de 12 millions d'euros sur 5 ans. La BIMAO peut ainsi accorder davantage de crédits à moyen terme aux IMF membres de la Confédération des Caisses Mutualistes d'Afrique de l'Ouest (CCMAO), an particulier le CMS. Un prêt de 1,5 millions d'euros a été aussi accordé à la BIMAO afin d'augmenter ses quasi fonds propres. La Société d'Ingénierie Informatique des Mutuelles d'Epargne et de Crédit bénéficie d'un prêt de 500000 euros pour faire évoluer le logiciel de gestion qui équipe huit réseaux mutualistes dont le CMS. · Le rôle de la KFW (coopération allemande) Elle finance des projets ou programmes d'infrastructure économique et sociale, mais aussi le secteur financier. Son pole d'intervention «promotion de l'emploi des jeunes en milieu urbain» est doté d'un budget de 12 millions d'euros24(*). Il a été initié avec une composante financière, la KFW (avec 8 millions d'euros) et une autre technique, la GTZ (avec 4 millions d'euros). La composante financière se consacre principalement aux micros petites entreprises (MPME) qui connaissent des difficultés d'accès au crédit, en finançant les institutions intermédiaires actives dans ce domaine. Son objectif vise à combler les besoins des MPME en financement pour favoriser la création d'emplois des jeunes en milieu urbain. La KFW apporte aux IMF qui offrent des crédits aux PME un appui sous forme de lignes de crédit à long terme. Cela devrait permettre de renforcer leurs efforts visant à mieux servir la demande des MPME, notamment en crédits d'investissement. Cependant, les conditions d'octroi de crédits sont fixées par les IMF. A travers les portefeuilles de crédits de CMS, du PAMECAS et de l'ACEP, la KFW est en partenariat avec ces dites IMF. En dehors de l'appui financier, les agences de coopération Canadienne, Française et Allemande apportent leur soutien au niveau de la gestion des IMF et des PME.

L'appui technique tourne autour des pratiques organisationnelles mais aussi au niveau de la formation des entrepreneurs et dirigeants d'institutions. · Le rôle de DID Au niveau technique, DID, fort de l'expérience des caisses Desjardins, peut appuyer ses partenaires dans la mise en place d'institutions de base destinées à donner accès aux personnes exclues des services financiers adéquats. C'est ainsi qu'il a appuyé PAMECAS à mettre en place ses caisses au Sénégal et à élargir son réseau. Rappelons que celui-ci fait partie des institutions leaders du secteur. Pour assurer la pérennité et la viabilité de ses institutions partenaires, DID se préoccupe de la consolidation de leur structure et de leur système. Il s'est ainsi fixé comme objectif de les regrouper en réseaux, ce qui facilite la concertation et l'accès aux ressources, et contribue à professionnaliser les services offerts. DID appui aussi la création d'unités d'affaires comme le centre d'innovation financière (CIF), qui regroupe six réseaux de coopératives financières d'Afrique occidentale. Et parce que la permanence des services passe par la formalisation des systèmes, DID veut doter les caisses partenaires d'outils informatiques comme il le fait avec son fonds partenariat Nord-Sud. En effet l'informatisation des opérations permet la rapidité et la fiabilité des transactions quotidiennes. Cela sécurise et optimise les opérations de travail. DID, pour accompagner ses partenaires sur la voie de l'informatisation, leur propose le logiciel transactionnel SAF2000 et le système d'information de gestion DIDSIG. Enfin, en vue de structurer l'industrie de la microfinance dans le pays où il intervient, DID peut aussi appuyer la mise en place d'un cadre juridique adapté aux réalités de la collectivité et aux spécificités de chaque pays. Une bonne législation permet aux IMF d'assurer la sécurité et la confiance de leurs sociétaires. DID appuie aussi ses partenaires dans la conception et la mise en application des politiques internes notamment les conditions d'agrément et les principales règles de fonctionnement. C'est ainsi qu'il a appuyé la mise en place de la cellule AT/CPEC au Sénégal. · Le rôle de l'AFD Elle effectue plusieurs opérations visant à promouvoir le secteur de la microfinance pour faciliter son accès aux ressources financières en lui dotant de bonnes pratiques, fiables et reconnues par les bailleurs de fonds. Elles sont variées et objectives. -L'AFD appuie la consolidation d'IMF existantes Ce type d'intervention est adaptée dans les pays où la microfinance est déjà développée, et pour répondre à des besoins spécifiques de l'IMF ou d'un groupe identifié. La stratégie peut être triple : 1) appuyer et sécuriser l'extension d'IMF ayant fait leur preuve vers d'autres clientèles ou régions ; 2) appuyer la diversification des produits ou des types d'activité financés par les IMF. Cela concerne notamment le développement d'une épargne longue, du crédit moyen terme ou du crédit à l'agriculture ; 3) appuyer la mise en place de mécanismes financiers favorisant l'articulation et la coopération entre institution ou avec le système bancaire mais aussi l'amélioration de la structure financière et de la sécurité de leur exploitation (accès à des ressources en monnaie locale, développement en fonds de garantie, dotations en fond propres, participation au capital...° -L'AFD appuie la création d'IMF Les situations où il existe un cadre institutionnel minimum et une volonté politique d'appuyer développement de ce secteur doivent être privilégiées pour la création d'institutions. Au plan technique, la création d'IMF gérées au niveau régional est privilégiée pour des raisons de capacité de gestion, même si certains services peuvent être regroupés ultérieurement au niveau national. Au cours des premières années des instruments de gestion simples mais professionnels doivent être mis en place. Ceux-ci doivent être évalués au courant du projet et à sa clôture. Au plan juridique et institutionnel, même si l'institution en cours de création ne peut rentrer immédiatement dans les dispositions juridiques et réglementaires nationales ou lorsque celles-ci sont incomplètes, le projet doit démarrer avec la reconnaissance des autorités de contrôle de l'activité financière. Enfin si la professionnalisation de l'institution est un processus long (formation et responsabilisation des cadres et administrateurs locaux...), il convient selon l'AFD à favoriser le positionnement rapide de l'opérateur en appui à l'institution et non en poste de direction. L'appui doit s'effectuer dans une logique d'entreprise au sein de l'institution. L'extension et la diversification des activités ne sont envisagées qu'une fois l'autonomie de l'institution atteinte. Par cette stratégie, l'AFD recherche une autonomie de l'institution. · Le rôle de la GTZ (Coopération Allemande) Elle constitue le volet technique de la coopération technique de la coopération Sénégalo Allemande. En étroite collaboration avec le volet financier, elle intervient dans le cadre de la mise en oeuvre de la Lettre de politique sectorielle de la microfinance (LPS), en s'impliquant dans la promotion du secteur à travers les actions suivantes : · appui à la création d'IMF commerciales sous forme de société anonyme (S.A), en vue de l'amélioration et de la diversification de l'offre de produits financiers et de services ; · appui à la mise en place de mécanismes visant à favoriser le financement des IMF par les banques, l'objectif poursuivi par la LPS étant entre autres l'articulation des IMF commerciales avec les banques et leur intégration progressive aux marchés financiers. Pour améliorer les performances du secteur et intégrer les bonnes pratiques de management, les agents de la coopération allemande proposent des formations aux entrepreneurs et aux gestionnaires d'IMF aussi. Grâce à la médiatisation que connaît le secteur, le financement de la microfinance fait de plus en plus l'objet de convoitise au niveau des bailleurs. Ce qui pousse certains auteurs à se poser la question de savoir si « les institutions financières internationales sont en train d'évincer de la microfinance les investisseurs privés ? »25(*) La capitalisation croissante du secteur constitue un sujet d'étude sur lequel il serait intéressant de se concentrer. Pour l'instant, voyons quelles sont les stratégies que l'Etat Sénégalais et de ses partenaires au développement économique ont mis en place pour la réduction de la pauvreté et qui sont en faveur de l'entrepreneuriat. Et quelle rôle y joue la microfinance ou quel rôle pourrait-elle y jouer si elle n'est pas incluse dans un programme donné? 2. Les stratégies de développement mises en oeuvre par l'état et ses partenaires internationaux pour faciliter l'accès aux services financiers décentralisés Elles sont générales et spécifiques. a. Les stratégies générales des institutions publiques Le rôle des PME dans la croissance et la réduction de la pauvreté est reconnu au Sénégal, en raison de leur apport dans l'économie nationale. L'état retrace un certain nombre de stratégies avec ses partenaires dans divers documents ayant pour objectif le développement économique à travers l'encadrement des PME, pour leur faciliter ainsi l'accès au financement. C'est le cas du document stratégique de réduction de la pauvreté (DSRP), des objectifs du millénaire pour le développement (OMD), de la stratégie de développement du secteur privé (SDSP), du programme intégré de l'ONUDI et de la stratégie de croissance accélérée (SCA). Au niveau sous régional, le nouveau partenariat pour le développement de l'Afrique (NEPAD) accorde une importance particulière à la promotion des PME dans le domaine prioritaire de l'accès au marché. De même l'UEMOA et la CEDEAO s'en imprègnent pour en faire un élément moteur de développement économique ; notamment à travers la directive sur le financement et le développement des PME et les accords de partenariat (APE)26(*).

Elles tournent autour de : -l'amélioration de l'environnement légal et réglementaire pour créer un cadre propice à la promotion et au développement des PME ; -l'information et à la communication pour rendre accessible les données sur les PME (principal soucis des banques, IMF et bailleurs de fonds), -l'accès au marché par la compétitivité des entreprises et la formation des entrepreneurs ; -la mise en place de produits financiers adaptés aux besoins des PME pour faciliter la création, le développement et la restructuration de leurs activités, -la promotion et le développement des activités de soutien aux PME ; -le renforcement du cadre institutionnel pour le pilotage, le suivi et l'évaluation des projets et programmes ainsi que l'encadrement, -du programme de consolidation du fonds national de promotion de l'entrepreneuriat féminin pour faciliter l'accès des femmes au financement, -du programme de consolidation du fonds d'impulsion de la microfinance pour le renforcement des mutuelles d'épargne et de crédit, -la création d'une banque des PME, -du programme de renforcement du marché des services aux entreprises, -du montage d'un projet intégré pilote pour la transformation des fruits et légumes -la mise en place d'un fonds d'appui à la «cellule entreprise en difficulté», -du programme de promotion et de développement des micros petites entreprises (MPE) rurales, -du programme de facilitation de l'accès au marché pour les femmes. En dehors des programmes et des stratégies, des structures ont été créées pour faciliter leur mise en oeuvre.

Le Sénégal s'est enrichi de la création d'un ministère des PME, de l'entrepreneuriat féminin et de la microfinance. Le gouvernement est conscient que l'accès au financement des entreprises est facilité par l'intégration e la microfinance. Ce département ministériel a pour mission de:

Le ministère des PME, de l'entrepreneuriat féminin et de la microfinance comprend trois directions :

Il assure la tutelle de l'agence de développement et d'encadrement des PME (ADEPME). Dans le cadre de ses activités, il collabore avec l'agence de promotion de l'artisanat (APDA), des partenaires au développement, des mutuelles d'épargne et de crédit, de l'agence sénégalaise de normalisation...etc. Plusieurs stratégies s'inscrivent dans l'horizon 2005-2010. Il s'agit : ü d'améliorer la visibilité des PME ü d'améliorer leur viabilité et leur compétitivité ü d'assurer l'attractivité de leur environnement. Il existe même une loi d'orientation des PME, qui s'articule elle aussi autour de leur promotion et de leur développement, notamment à travers: ü la définition de la PME ü les dispositions relatives au financement ü les fonds d'aménagement régionaux ü l'accès aux marchés publics ü le rôle des collectivités locales ü l'allègement et les dispositions d'ordre fiscal ü le rôle des organisations patronales ü le plan de formation des effectifs PME ü les obligations des bénéficiaires de mesures d'aides ü les obligations légales et fiscales. En plus des stratégies que l'état a mis en oeuvre pour asseoir la viabilité et la pérennité des PME afin de leur faciliter l'accès au financement et au partenariat, il existe d'autres stratégies mises en place à travers les programmes de développement. b. Les stratégies spécifiques initiées par des programmes de développement Les principales sont : la stratégie du développement économique local (DEL) et celle de l'approche « Nucleus »27(*). · La stratégie de développement local Elle a pour objectif de stimuler l'économie locale et régionale pour renforcer la compétitivité et la capacité d'emploi des entreprises sur place. Pour cela, les activités du DEL créent des opportunités d'échange d'expérience entre les communautés des entrepreneurs et leurs associations professionnelles d'une part et l'administration et les structures d'appui d'autre part. Les contraintes du développement locales sont identifiées et les discussions entre ces différents acteurs vont permettre de trouver des solutions en commun accord. L'initiative de la ville de Pikine, une banlieue Dakaroise en est un exemple. En effet, il s'agissait de voir quels sont les problèmes qui entravent le climat des affaires de cette ville. L'initiateur est la coopération allemande avec son programme de promotion de l'emploi des jeunes en milieu urbain (PEJU). Des réunions avec l'administration locale et des entrepreneurs ont eu lieu et ont permis de dégager les contraintes qui tournaient autour de deux principales : -L'environnement réglementaire local : il est marqué par