Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

« Volonté de développer un nouveau

système de solvabilité pour toutes les entreprises d'assurance

(vie et non-vie) et de réassurance que tous les Etats membres seront en

mesure d'appliquer de façon harmonisée, robuste et

pérenne, sans engendrer de perturbation des marchés

»

Le projet Solvency II intervient donc surtout pour consolider

l'ensemble des directives existantes et pour réformer en profondeur les

règles de solvabilité auxquelles sont soumises actuellement les

entreprises d'assurance.

Avant d'aborder les objectifs de Solvency II, il convient de

rappeler très brièvement quelques critères11,

comme le citait le Comitee of European Insurance and Occupational Pensions

Supervisors-CEIOPS (1999)12, ces critères permettant de

qualifier de "qualité" ou d'"objective", une directive de

solvabilité :

y' protéger les assurés en ménageant aux

autorités de surveillance un intervalle de temps suffisant pour leur

permettre de repérer et de porter remède à tout

problème ou défaillance d'une entreprise d'assurance ;

y' assurer la comparabilité et la transparence, de

manière à assurer des conditions de concurrence équitables

;

y' fixer une exigence de marge de solvabilité qui soit

mieux adaptée aux risques réellement encourus ;

y' éviter une complexité inutile ;

y' prendre en compte les évolutions du marché ;

y' fixer des principes tout en veillant à ne pas

être excessivement prescriptif ;

y' chaque fois que possible, fonder le système sur des

approches comptables communes

de manière à éviter la multiplication des

systèmes d'information financière ;

y' éviter que les coûts en fonds propres ne soient

inutilement élevés, au risque de menacer

la compétitivité globale de l'assurance

européenne.

Afin de tenir compte de ces critères, le projet

Solvency II s'est fixé comme objectif de créer un système

plus harmonisé, avec une meilleure prise en compte des risques encourus

par les organismes d'assurance, et plus cohérent avec le système

prudentiel bancaire. Nous reviendrons dans la section suivante sur les

différents risques auxquels sont soumis les compagnies d'assurances et

comment Solvency II les apprécie comparativement à Solvency I.

11 L'OCDE ainsi que l'IAIS ont établi des

critères généraux : il est légitime qu'un nouveau

système de solvabilité européen satisfasse au moins

à ces critères et il ne semble pas utile de refaire le travail

qui a déjà été fait dans d'autres instances

internationales.

12 « Révision de la position financière

globale d'une entreprise d'assurance - exercice solvabilité 2 »

;

- 12 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Dans ce cadre, il s'inscrit dans une démarche

identique au même exercice réalisé dans le secteur bancaire

pour les directives CRD dont la mise en place s'inscrit dans une architecture

dite « Lamfalussy » (schéma n° 1.1.1) en

plusieurs étapes. A cet effet, une proposition de directive comportant

les éléments essentiels du nouveau système a

été adoptée et publiée en Juillet 2007 par le

conseil de l'Union européenne et le Parlement européen.

Schéma n° 1.1.1 : PROCESSUS

LAMFALUSSY

Niveau 2: Mesures techniques

d'exécution

Niveau 1: Directive-cadre, prévoyant

compétences

d'exécution

Niveau 3: Mise en oeuvre harmonisée par

une

coopération renforcée

Niveau 4: Renforcement des procédures de

suivi

Source : Flor (2008)

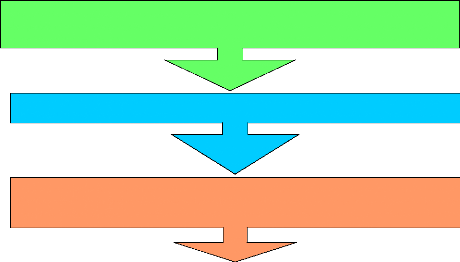

L'architecture retenue depuis avril 2003 est

constituée de trois piliers (et donc comparable à celle

définie pour le secteur bancaire par le Comité de Bâle II)

: exigences quantitatives, activités de surveillance, information et

publicité.

> Pilier I : les règles

quantitatives

Le pilier I vise à définir les règles

quantitatives dans trois domaines :

les provisions techniques avec un objectif d'harmonisation de

leur valorisation ;

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

y' l'exigence de capital ; deux niveaux de capital sont

déterminés : (1) le minimum de capital requis ou MCR en-dessous

duquel un organisme d'assurance ne devrait pas tomber. Son mode de calcul

devrait être plus simple que celui du SCR et robuste d'un point de vue

juridique. Le non respect du MCR entraîne le retrait d'agrément

s'il n'est pas couvert rapidement ; et (2) le capital de solvabilité

requis capital requis ou SCR qui est le niveau de capital qui doit permettre

à l'entreprise d'absorber un certain montant de pertes, correspondant,

en principe, à une probabilité de ruine à un an

inférieure à 0,5 %. Son calcul vise à prendre en compte

les risques quantifiables pris par l'entreprise ;

y' la définition et les règles

d'éligibilité des éléments de capital.

Le SCR pourra être calculé de deux

manières : par l'intermédiaire d'une formule dite « standard

» harmonisée au niveau européen ou par

l'intermédiaire d'un modèle interne propre à chaque

entreprise mais dont les conditions d'utilisation devront être

précisées à l'autorité de contrôle.

> Pilier II : Le processus de contrôle

prudentiel

L'objectif poursuivi, dans le cadre du Pilier II est de

définir et d'harmoniser les activités de surveillance aussi bien

au niveau des entreprises d'assurance elles-mêmes qu'à

l'échelon des superviseurs. Au sein des organismes d'assurance, ce sont

les mécanismes de contrôle interne et d'organisation qui sont

visés ainsi que les principes applicables en matière de gestion

des risques.

> Pilier III : Information et discipline de

marché

Le pilier III étudie les éléments

d'information qui doivent être publiés par les entreprises

d'assurance :

y' information publique dans le cadre de la discipline de

marché,

y' information à l'usage des superviseurs (dossier

annuel),

y' règles d'information des assurés.

Il faut noter à cette étape que le pilier III

de Solvency II couvre un champ plus large que le pilier III de Bâle II.

En effet, outre les exigences de publication par les entreprises en vue

d'améliorer la transparence de l'information et de promouvoir une

meilleure discipline de marché, il comporte des exigences de

Reporting aux superviseurs, notamment le dossier annuel. Si la

construction du pilier III est subordonnée à l'avancement des

deux premiers piliers, deux grands principes en ont, déjà,

été posés par le CEIOPS :

- 14 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

V' un principe de cohérence maximum avec les exigences

comptables de publication d'information ;

V' un principe d'harmonisation des états

réglementaires de Reporting aux superviseurs, avec comme objectif un

dossier annuel européen.

Schéma n°1.1.2 : Structure de

Solvency II