SECTION II : Appréciation des risques :

différence avec Solvency I.

PARAGRAPHE 1 : Différents types de risques pris en

compte

Afin de déterminer les différents niveaux de

capitaux requis pour répondre aux exigences quantitatives de Solvency

II, différents risques sont pris en compte. Ils sont

déterminés par une étude de l'International Actuarial

Association-IAA(2004).

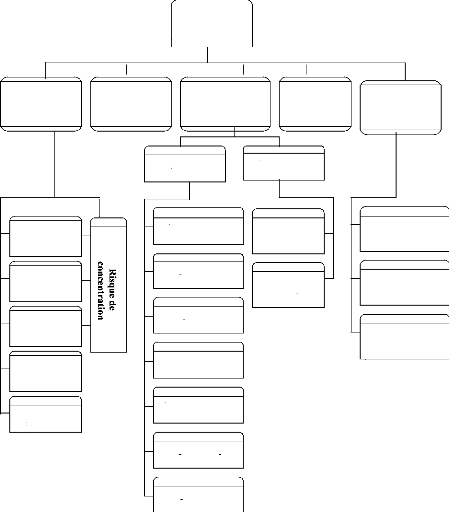

> Risque de marché

Ce sont les risques d'allocation Actif-Passif ou risques

systémiques ; il s'agit du risque liés aux instruments financiers

et dont les cours sont susceptibles de varier. On peut citer, le risque de taux

d'intérêt, le risque actions, le risque immobilier, le risque de

spread13, de change et le risque de concentration14.

> Risque de défaut des contreparties ou

risque de crédit

Ce risque couvre le risque de défaut des

réassureurs et des contreparties sur produits dérivés ;

c'est encore le risque qu'un emprunteur n'honore pas ses engagements dans les

conditions initialement prévues. Son calcul s'appuie sur les ratings des

contreparties.

> Risques de souscription ou risques

d'assurance

Il s'agit des risques liés à une tarification

insuffisamment prudente lors de la souscription ou du rachat de contrats.

En vie, on a le risque de table (inadéquation de la

table de mortalité au portefeuille), de surmortalité ou du risque

que la mortalité d'expérience du portefeuille soit

différente de celle tarifée ou attendue par l'assureur. Il s'agit

aussi des risques de rachats, de variation de frais, de catastrophes

(pandémie par exemple)...

13 Variation des spreads de crédit

au-delà de la courbe des taux sans risque.

14 Supplément de volatilité dans les

portefeuilles d'actifs (actions et obligations) concentrés, et risque

accru de défaut

- 16 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

En non-vie, ces risques sont constitués par la

volatilité du résultat ou de la sinistralité sur les

engagements aussi bien passés que futurs. En d'autres termes, c'est

l'ensemble des risques de prime, de provisions et de catastrophe.

La corrélation entre les différents types de

risques constitue un facteur déterminant la valeur de ces risques. En

vie par exemple, une augmentation du taux de mortalité induit une

variation totalement opposée sur les garanties décès et

vie.

> Risques opérationnels

Comme le définissait Thoraval (2001), le risque

opérationnel est le risque d'une perte provenant de processus

inadéquats ou défaillants, de personnes, de systèmes ou

d'un événement externe. Il recouvre donc les erreurs humaines,

les fraudes et malveillances, les défaillances des systèmes

d'information, les problèmes liés à la gestion du

personnel, les litiges commerciaux... La modélisation de ce risque est

très délicate ; leur probabilité d'occurrence bien que

faible peut avoir des conséquences financières lourdes pour

l'entreprise d'assurance considérée.

Les risques non quantifiables rentrent dans le cadre du pilier II

qui intègre la possibilité de demander un capital

supplémentaire pour certains risques.

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

|

Risque de

|

Risques

|

Risques de

|

|

Risques

|

|

marché

|

opérationnels

|

souscription

|

|

de crédit

|

Risques

santé

En vie

En non-vie

Risque de rachat

Risque sur les frais

Risque invalidité

Risque de mortalité

Risque de longévité

Risque catastrophe

Risque sur les

frais

Risque sur les

sinistres/ la

mortalité/

les annulations

Risque

d'épidémies/

accumulation

Risque de révision

Risque de taux

Risque actions

Risque de

spread

Risque de

change

Risque

immobilier

Risque de

prime et de

provisions

Risque

catastrophe

Types de

risques

Schéma n° 1.2.1 : SYNTHESE DES

DIFFERENTS RISQUES CONSIDERES

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

|