À l'origine, le microcrédit était

destiné aux plus pauvres vivant dans les campagnes du Bangladesh. Il

s'est ensuite développé dans l'ensemble des PED notamment en

Afrique, en Asie du Sud Est et en Amérique du Sud. Dans ce contexte, la

plupart du temps des particuliers souvent agriculteurs qui n'avaient pas les

moyens de développer leur activités faute de moyens.

Aujourd'hui avec l'essor que connaît microfinance dans

de nombreux PED dans un contexte de libéralisation et informatisation

croissante de l'activité, elle recouvre un large éventail de

clients et d'acteurs.

1 -2. Les populations ciblées «

aujourd'hui» par les institutions de microfinance

Les institutions de microfinance ciblent dans les PED, en

particulier les pauvres, les femmes, les ruraux et les micro-entrepreneurs en

besoin de financement notamment pour des opérations d'équipement

et de développement d'activité de revenu.

Les femmes constituent la cible prioritaire des institutions de

microcrédit. Guérin (2001, p.7) explique cet engouement pour la

clientèle féminine par le fait que :

« Aujourd'hui, organismes multilatéraux,

gouvernements, baileurs de fonds et ONG partagent tous la

même conviction : il n'y a pas de développement possible et

durable sans la participation des femmes en qualité d'acteur. On

reconnaît qu'elles sont les premières victimes des plans

d'ajustement structurel, du fait notamment de l'affaiblissement des

infrastructures collectives. On constate également qu'elles affectent

leurs revenus davantage au bien-être familial et on en déduit

qu'il vaut mieux s'adresser à elles. On reconnaît enfin que les

programmes mixtes ont tendance à être détournés et

monopolisés par les hommes ».

Une répartition de la proportion de la clientèle

féminine des institutions par région du monde nous donne le

résultat suivant :

Tableau 1.5 : La proportion de la clientèle

féminine des institutions par région du monde

Source : Microbanking bulletin, 2006, vol.13

Force est de constater qu'en Asie, les pays du

Maghreb et du Moyen Orient, les femmes sont les cibles prioritaires

et qu'en Europe de l'est et en Afrique les résultats sont beaucoup plus

nuancer. Ainsi, si on s'intéresse au cas des institutions les plus

célèbres, on note 74% de femmes dans le cas de la BancoSol

Bolivie, 75% pour Brac-Bangladesh, et 95% pour la Grameen Bank. En Afrique de

l'ouest (UEMOA), la clientèle est majoritairement masculine (60% en

1999). En Asie du sud et de l'Est il y a une clientèle

féminine plutôt normale voire marginale, 50% pour la Bank

Rakyat Indonesia et moins de 10% pour les banques régionales

rurales en Inde.

Pour nuancer ces observations, il convient de noter que de

nombreux programmes prévoient des actions exclusivement destinées

aux les femmes (programmes Accord en Afrique de l'Est).

Il est important de noter que le ratio hommes/femmes peut varier

de façon subite dans le portefeuille d'une IMF.

Le cas du programme du CRENDA en Tunisie en fourni une

parfaite illustration significative. Alors qu'il s'agissait d'un programme

réservé aux femmes lors de sa création, le ciblage s'est

modifié deux fois. En effet, l'accès des microcrédits aux

hommes a été admis en 1996 et deux ans près, ils

obtenaient 48% des crédits. En 2000 à cause de la

dégradation des taux de remboursement, les hommes ne

représentaient plus que 12% de la clientèle de la CRENDA

[Cracknell M.2000].

1.2. Zone urbaine/Zone rurale

Historiquement les programmes de crédits

décentralisés sont apparus dans les zones rurales avec le

développement des banques agricoles. A l'époque, l'objectif

était de pallier l'absence de banque commerciale en zone rurale par la

mise en place de structure généralement étatique. Mais

« les programmes d'ajustement structurel et les mouvements migratoires

internes ont généré des phénomènes de

pauvreté endémique en zone urbaine et

accéléré l'informalisation d'une partie de

l'activité » [Montalieu 2000].

C'est pourquoi les institutions de microfinance les plus

anciennes sont implanté plutôt dans les zones rurales (Grameen

Bank, BDK-indonésie, Banques villageoises FINCA en Amérique du

Sud, FECECAM et Kafo Jiginew en Afrique de L'ouest). Par contre, la

clientèle urbaine est plutôt visée par les programmes

récents, BancoSol-Bolivie, K-REP Kenya, CFCMCongo ou CRENDA Tunisie.

La clientèle des institutions de microfinance est

exclusivement pauvre. On appelle le microcrédit souvent, le

crédit pour les pauvres. Le CGAP définit le marché cible

des institutions de microfinance à l'aide du ratio solde moyen des

crédits/PNB par habitant. Si ce ratio est inférieur à 20%,

alors la cible est une clientèle très pauvre, pour un ratio

supérieur à 150% la cible est une clientèle

aisée.

2. Innovation financière du prêt de groupe

Le succès croissant des IMF est dû aussi

à l'introduction de pratiques bancaires innovantes. On peut retenir cinq

éléments essentiels [Guérin 2001, Ghatak et Guinnane 1999

ou Aghion et Morduch2005].

Les IMF accordent des prêts aux emprunteurs

organisés en groupe. Généralement des femmes,

constituées de groupe de 4 à 6 membres. Chaque membre du groupe

reçoit, un prêt à condition d'accepter la

responsabilité du remboursement des crédits accordés aux

autres membres au cas où ils se relèvent incapables de rembourser

eux-mêmes. L'idée principale est de rendre les individus

co-responsables pour permettre de transférer les coûts d'agence au

niveau du groupe. Alors, la technique du prêt de groupe permet de traiter

l'un des problèmes courant des modèles principal-agent avec

asymétrie d'information à savoir l'anti sélection et

même d'aléa moral. En effet, confronté à des

porteurs de projets de qualité hétérogène et ne

disposant pas

d'information sur leurs caractéristiques, les

institutions financières peuvent être amenées à

sélectionner les mauvais emprunteurs en discriminant par le coût

du crédit.

Du coup, à cause du coût élevé du

crédit, les bons emprunteurs seraient conduits à renoncer au

crédit ou à chercher une autre source de financement. Le

prêt du groupe est un moyen de forcer l'emprunteur à

révéler ses vraies caractéristiques. Alors prêter

à des groupes permet de révéler complètement

l'information qui est socialement optimal26. Ces modèles

reposent sur l'hypothèse que les emprunteurs se connaissent

parfaitement.

Les bons emprunteurs se sélectionnent mutuellement, ce

qui permet de limiter le phénomène d'antisélection. Ainsi,

pour l'institution de microcrédit le fait d'appartenir à un

groupe de crédit solidaire est un signal de qualité qui remplace

le mécanisme de la caution ou de garantie individuelle.

L'autre avantage des prêts de groupe est qu'ils

permettent de réduire le coût de l'aléa moral, et de

générer des meilleures conditions de prêts aux emprunteurs.

Ceci en rendant co-responsable les emprunteurs, les individus choissent

conjointement de faire des efforts, dans le but de diminuer la rente de

l'aléa moral à verser comme le souligne Stiglitz [1990] ou Varian

[1990].

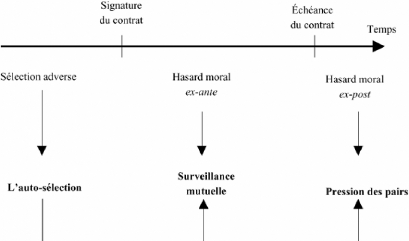

2-1. Dynamique du contrat de crédit de groupe

Source : Extrait de Léandre Bassolé [2003]

26 Comme modélisé par exemple Ghatak

(1999)

Le principe de l'auto sélection utilise l'information

locale privé auquel le préteur n'as pas accès ou du moins

à un coût pour différencier les types

d'emprunteurs. En effet, Hoff et Stiglitz [1990] ont montré que les

emprunteurs détenaient assez d'information sur les partenaires et sur

l'architecture locale du marché du crédit. De fait comme nous

l'avons évoqué cela conduit à la formation de groupes

homogènes où tous les membres ont une parfaite connaissance sur

les caractéristiques de leurs partenaires, ainsi que le risque projet et

le niveau de solvabilité. Si on s'intéresse au prêt, on se

rend compte que le rendement du projet dépend de l'action de

l'emprunteur lorsque celui-ci est octroyé. En somme, cela

dépend du comportement et du niveau d'effort de l'emprunteur. De

manière générale on s'attend à ce que l'emprunteur

choisisse des actions qui égalisent le bénéfice marginal

et le coût marginal. Cependant, en situation

d'asymétrie informationnelle se résultat ne se

réalise pas nécessairement et cela dans un contrat sans garantie

car le prêteur et l'emprunteur non pas les même objectif.

De plus, il faut noter que l'emprunteur n'internalise pas

entièrement les coûts d'échec du projet et peut

entreprendre des actions qui conduisent à l'échec du projet

financé. Alors dans la dynamique du contrat de crédit,

on relève deux types de hasard comme le souligne Conning

[2000], le hasard ex-ante et le hasard moral ex-post27.

Le hasard moral ex-post apparaît quand, à

l'échéance, certains acteurs du groupe ne peuvent pas notamment

en cas d'échec du projet ou même refusent carrément de

rembourser le prêt de manière volontaire. Le prêteur est ici

incapable de savoir si l'échec est dû à des raisons

légitimes ou au comportement stratégique de l'emprunteur. Ce que

la coresponsabilité permet de résoudre ou même de

pallier.

2.2. Responsabilité conjointe

De fait, nous pouvons affirmer que ce mécanisme de

prêt de groupe permet de résoudre les problèmes

d'aléa de moral. La responsabilité conjointe assure donc au

créancier que les débiteurs mettront en oeuvre les actions

nécessaires pour rembourser et respecter ainsi leurs engagements.

27 Se référer à la

figure sur la dynamique du contrat de

groupe

2.3. Les incitations dynamiques

Les mécanismes d'incitations dynamiques

permettent d'obtenir des taux de remboursement élevés sur des

populations dites à risques. La méthode utilisée est celle

du prêt progressif ou par pallier. Ainsi, le remboursement sans incident

d'un prêt permet le déblocage d'un second prêt plus

important et ainsi de suite.....

Cette action répétée permet au

créancier de réduire ses coûts de recherche d'informations

et de sélectionner les meilleurs risques pour les opérations plus

importantes. D'autre part, ces prêts par pallier ou progressifs

permettent de nouer des relations de long terme entre institutions et leurs

clients. De plus, le fait de proposer un prêt plus élevé en

cas de remboursement dissuade les mauvais emprunteurs d'opter pour une

défaillance stratégique. C'est donc un moyen pour

l'emprunteur pour réduire ses coûts de transaction ex ante et de

bénéficier de meilleures conditions de crédit. Cependant,

la portée de ce mécanisme incitatif est limitée par la

concurrence que peuvent se livrer les IMF et le degré de mobilité

spatiale des emprunteurs [Montalieu 2002].

Les IMF sont reconnues pour leur exploitation des incitations

dynamiques. Toutefois dans le cas de crédits individuels, les

emprunteurs sont à priori assurés de pouvoir

bénéficier assez facilement de crédit d'un montant plus

élevé s'ils respectent leur échéancier.

2.4. Calendriers de remboursement

Les calendriers de remboursement sont réguliers et

commencent presque immédiatement après l'octroi du prêt.

Toutefois, les IMF ont des délais de grâce très

élevés et aussi une fréquence élevée des

remboursements. Le but est d'évincer les emprunteurs

indisciplinés lorsqu'un problème survient. De plus, les avantages

de cette méthode sont nombreux et indéniables pour l'IMF. D'une

part, comme nous l'avons souligné, il permet de détecter

très tôt les problèmes éventuels d'un emprunteur et

de l'amener à se corriger avant l'échec total. Et d'autre part,

cela confère à l'IMF une liquidité plus forte ceci dans la

mesure où les IMF peuvent collecter les rentrées d'argent avant

qu'elles ne soient dépensées ou mal utilisées. Cependant,

ce système peut être pénalisant pour les

emprunteurs dont les revenus sont marqués par la saisonnalité

(cas des agriculteurs). Toutefois, il faut préciser que les

fréquences des remboursements varient en fonction de la taille du

prêt. Ainsi, les échéances à une semaine sont

réclamées pour les plus petits prêts tandis que pour les

prêts les plus importants, le remboursement peut être

effectué de façon bimensuelle ou mensuelle.

2 .5. Les garanties auxiliaires

Bien que nous admettons que la technique du prêt

à groupe solidaire avec responsabilité conjointent assure des

remboursement très honorable, l'octroi de crédit sans garantie

demeure une activité risquée. Face à ce risque, les IMF

ont développée des systèmes de substitutions.

En effet, ces institutions obligent leurs clients à constituer des fonds

d'épargne gérés par l'institution. Chaque emprunteur

alimente ce fonds par une cotisation proportionnelle au montant

emprunté. En cas de défaut de l'emprunteur l'IMF saisir son

épargne. Toutefois, en pratique, bon nombre d'institutions telles que la

BRI en Indonésie exigent quand même des garanties traditionnelles

surtout lorsque le client est en situation de les offrir. Cependant, cette

exigence est souple sauf que l'absence de garantie n'est pas cause d'exclusion

du marché du crédit puisque des exceptions aux garanties restent

à la discrétion de l'institution.

De même, cette exigence d'épargne a pour

objectif aussi de construire une relation de confiance entre le prêteur

(IMF) et l'emprunteur (les clients) afin d'évaluer leur capacité

de remboursement. Donc, comme la plupart des clients ne disposent pas de

garanties bancaires courantes, ce sont souvent les biens matériels qui

sont utilisés comme garanties de substitution. Cependant, les groupes de

«caution solidaire » demeurent la forme de garantie très

courante utilisée par les IMF. De plus, les praticiens accordent une

grande importance à la formation des groupes. L'écrémage

(screening) est l'une des fonctions les plus importantes de la formation de

groupe, et plusieurs études empiriques l'ont souligné. Par

exemple, Wenner [1995 pp 270-272] a remarqué que les groupes de la

Fundacion Integral Compesina (FINCA). Cette méthode a permis de

réduire de façon significative les

impayés.

Toutefois, ils existent des programmes dans lesquels les

groupes ne s'étaient jamais rencontrés auparavant. C'est le cas

du programme crédit et éducation mis en place par le

Réseau des Caisses Populaires au Burkina Faso [Kevane, 1996 p 26].