2. Indicateurs de performance financière

Excédent d'exploitation

La performance des institutions, mesurée par

l'excédent d'exploitation a été de 7,3 milliards de

milliards de FCFA (4788,5euros) contre 6,1 milliards de FCFA (4001,3) en

2003(20%): Un résultat excédentaire observé dans tous les

pays de la zone à l'exception de la Côte d'ivoire.

L'accroissement des excédents constatés dans tous les

pays, à l'exception du Burkina et de la Côte d'ivoire

où une diminution a été enregistrée.

Fonds propres

Les fonds propres de 70milliards de FCFA (45,9millions

d'euros) contre 60 milliards de CFA (39,3 millions d'euros) en 2003

(16,7millions d'euros). On a une consolidation des fonds propres dans tous les

pays, à l'exception du Burkina et de la Côte d'ivoire

où une contradiction a été enregistrée.

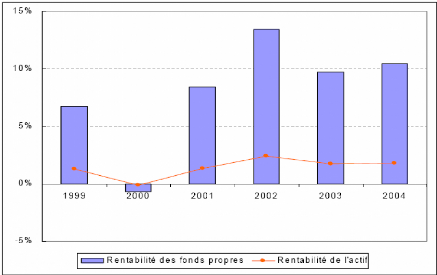

Graphique5: Indicateurs de rentabilité

Source BCEAO-UEMOA, 2007

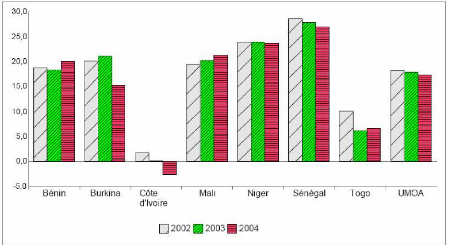

Graphique 6: capitalisation-ratio fonds propres sur actif (%)

Source : BCEAO-UEMOA, 2007

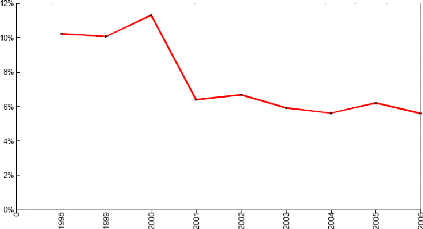

Graphique7: évolution du taux brut de dégradation

du portefeuille des SFD

Source BCEAO-UEMOA, 2007

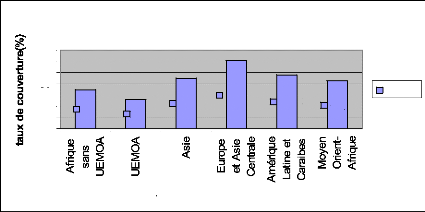

Graphique8: Taux de couverture de risque : Provisions pour

prêts

irrécouvrables, ajustée Par> 30 jours

140

120

100

40

80

60

20

0

70

Taux de couverture de risque

51

zone géographique

90,1

121,1

95,2

85,3

Série1

Source : Microfinance information Exchange, Inc, 2006

Benchmarks

Le faible taux de couverture de risque de 51 pourcents contre

70 pourcents pour le reste de l'Afrique illustré par le graphique est

représentatif de l'insuffisance prudentielle énoncée par

le cadre législatif Parmec. En comparaison aux autres régions du

monde, le taux de couverture reste faible ne permettant pas aux IMF de se

prémunir pleinement contre leur portefeuille à risque. En effet,

contrairement à l'approche conservatrice du CGAP qui établit un

provisionnement pour créances douteuses dès le premier mois de

retard, le cadre réglementaire régit par la loi Parmec

prévoit une dotation aux provisions seulement au bout de trois mois.

C/ dysfonctionnements constatés dans le secteur

1. Du coté des autorités de tutelle

Nous avons une forte augmentation du nombre d'autorisations

d'exercice accordées à des institutions non-viables,

insuffisances, tant au plan qualitatif et des contrôles

effectués.

Des difficultés dans la prise et l'application de

sanctions en cas de non respect des prescriptions réglementaires et

aussi l'insuffisance dans la collecte et l'exploitation de l'information

financière sur le secteur.

2. Au niveau des SFD

Au niveau des SFD, on note pour la plupart du temps un non

respect de dispositions législatives et réglementaires en vigueur

et la faiblesse du contrôle interne au sein des institutions. De cette

insuffisance résulte, en partie, les problèmes de gouvernance

d'entreprise et la non- disponibilité, dans certains cas de manuels de

procédures administrative, comptable et de crédit. Les

défaillances des systèmes d'information de gestion

résultant, en partie, de l'absence, dans la plupart des institutions,

d'un schéma directeur informatique et des charges pour les logiciels

utilisés. On relève par ailleurs, des difficultés

liées à l'activité d'intermédiation

financière des SFD, notamment la faiblesse des procédures

d'analyse des dossiers de crédit. Il y aussi le

niveau élevé des charges d'exploitation des SFD qui se traduit

par des coûts élevés d'offre de service de microfinance.

Tableau 2.4: conséquences des dysfonctionnements

|

%SFD ayant

taux de

dégradation portefeuille supérieur à

5%

|

%SFD ayant

fonds propres

négatifs

|

% SFD ayant

total actif

inférieur à 10

millions FCFA

|

% SFD ayant

enregistré un

résultat net

négatif

|

Bénin

|

34, 6

|

8, 6

|

19,8

|

24,7

|

Burkina

|

26,8

|

12,2

|

2,4

|

41,5

|

Côte d'ivoire

|

52,6

|

36,8

|

5,3

|

63,2

|

Mali

|

37,6

|

9,7

|

30,1

|

23,7

|

Niger

|

47,5

|

16,4

|

26,2

|

37,7

|

Sénégal

|

28,6

|

3,4

|

16,9

|

14,1

|

Togo

|

39,7

|

20,7

|

8,6

|

39,7

|

UEMOA

|

34,1

|

9,3

|

18,0

|

24,6

|

|

Source BCEAO-UEMOAnon comprise Guinée-Bissau

Au total, la situation de la micro finance laisse

apparaître une évolution favorable des principaux indicateurs de

suivi. Toutefois les efforts sont à poursuivre pour préserver

l'intégrité et la stabilité du secteur et élargir

davantage l'accès des populations aux services financiers de

qualité et répondant à leurs besoins.

CONCLUSION DU CHAPITRE 2

Nous noterons que les IMF de la zone UEMOA, depuis leur

avènement ont permis à un nombre considérable de personne

exclu du marché formel du crédit d'avoir accès au

crédit. En effet, les résultats statistiques attestent de la

croissance sans cesse grandissante du nombre de bénéficiaires

malgré quelques ralentissements [Montalieu 2002] .Toutefois,

malgré leur difficulté pour atteindre l'autonomie

financière qui leur permettrait de pérenniser leur

activité, ces institutions touchent un nombre toujours croissant de

micro-entrepreneurs leur offrant ainsi l'opportunité de

développer leur activité. Néanmoins, jusque là dans

la zone UEMOA, aucune IMF ne s'est encore transformée en Banque

contrairement aux autres parties du monde. A titre d'exemple nous pouvons

évoquer de la BancoSol en Bolivie, créé initialement comme

une ONG, elle est devenue une banque [Mosley, 1996]. Par contre dans

le cas de l'UEMOA, l'articulation entre le secteur bancaire et les IMF nous

semble judicieuse compte tenu des bénéfices qu'il procure aux

deux secteurs et contribue à un approfondissement financier de

l'union.

|

|