La réflexion sur l'évaluation de l'impact des

microcrédits sur le processus de développement se situe au niveau

des micro-actions [cf. Soulama, 2005, p105]. Il s'agit pour nous de savoir si

ces actions à la base ont un impact significatif sur le

développement économique? A cette interrogation nous pouvons

répondre par l'affirmatif si l'on admet que le développement

économique est optimal si l'ensemble des différentes composantes

de la société participe pleinement au processus de production et

à la prise de décision. Ainsi, l'accroissement de la base

de la population participant à la richesse nationale,

le microcrédit contribue énormément au processus de

production par une mobilisation de l'énergie créatrice de la

population pauvre. Les différentes analysent

présentées dans ce mémoire ont permis de montrer que le

microcrédit impact le développement à travers ces effets

induits et externalités. Il s'agit en autre des effets sur le revenu, la

consommation et l'emploi etc. En effet, on constate que les crédits

octroyés jouent un rôle sur l'économie locale

notamment en permettant un renforcement des artisans locaux (maçons,

charpentiers, petits commerces, fabricant de briques, etc.) et une

redistribution de revenus non négligeable.

Ces externalités et effets se déclinent en quatre

points que sont:

· Les effets sur les circuits commerciaux et les

filières

Ces effets sont variables et dépendent du degré

d'organisation des circuits commerciaux et de leur capacité à

absorber le surplus de production. Doligez [2002] montre que les

différents effets induits au niveau «méso-économique

» ont pu être mis en évidence au niveau des filières

coton au Bénin et cela grâce au développement des services

financiers de la FECECAM. De plus que l'acquisition de charrues grâce au

complément du crédit intrant de la FECECAM a participé

à l'essor de la filière au cours des années 1990. Ces

crédits ont permis dans le cas de la filière coton du

Bénin de surmonter les obstacles financiers qui empêchaient le

recours à la mécanisation et à une main d'oeuvre

salariée pour lever les facteurs limitant tels que l'augmentation des

surfaces: préparation des terres et sarclages pour l'essentiel.

· Les effets sur le marché du travail, la

construction et l'habitat

Une augmentation des embauches salariées par les

emprunteurs notamment pour les travaux agricoles comme l'illustre, en

Guinée l'ouverture d'un «second guichet » [Condé et

al., 2001] par l'embauche salariée de main d'oeuvre pour travaux

agricole. Toutefois, on ne semble pas observer une augmentation sur les

salaires. Cependant, les enquêtes montrent que près de 30% des

revenus induits par le crédit seraient alloués à

l'amélioration de l'habitat.

· Les effets sur le marché foncier

On n'enregistre pas directement un effet entre la

microfinance et l'acquisition de marché foncier. Cependant, en dehors du

milieu agricole, on constate dans le prolongement des effets induits par la

microfinance sur l'habitat et la construction, une demande accrue sur

l'acquisition de lots constructibles et une augmentation du prix du foncier

urbain.

· Les effets induits liés à

l'investissement

On constate une amélioration du capital humain et un

renforcement des capabilités qu'on associe au développement de la

microfinance. Toutefois, cette amélioration dépend des

priorités que l'emprunteur accorde à la reproduction de la force

de travail familiale il s'agit entre autre de dépenses de consommation

et de santé, mais surtout à l'éducation. Morduch [1999]

illustre ce propos à travers l'éducation des filles dans le cas

des emprunteuses de microcrédits au Bangladesh.

Néanmoins, il est important de faire la part entre les

crédits qui permettent un investissement productif et ceux en vue

d'améliorer les conditions de vie des personnes [Djefal, 2004, p633]. En

effet, les crédits inférieurs à 100 dollars,

accordés principalement aux femmes, ne créent que très

rarement (moins de 3%) de petites entreprises ou des emplois nouveaux. Ces

crédits améliorent la situation sociale des

bénéficiaires qui peuvent ainsi trouver les fonds

nécessaire pour satisfaire des besoins de première

nécessite (santé, nourriture, logement, écolage, etc.). Il

y a une amélioration rare sont les

bénéficiaires qui dépassent le seuil de pauvreté.

Ces microcrédits ont toutefois un rôle essentiel qui est avant

tout un plus social et en cela, ils doivent être

développés.

Les crédits entre 100 et 1000 dollars sont du

même ordre, ils améliorent cependant nettement le pourcentage (7

à 12% selon les pays et les cas) de création d'emplois

et de petites entreprises nouvelles. Ce sont les crédits de 5000 dollars

et plus qui déclenchent un processus de croissance par l'investissement

dans de nouvelles unités de production, l'amélioration de la

productivité et l'ouverture sur de nouveaux marchés. Un exemple

intéressant de gestion du microcrédit nous est donné par

les activités d'IDES/PRO EMPRESSA au Pérou. Cette organisation

d'appui a créé son institution financière qui gère

plus de 50 000 dossiers de microcrédits en zone urbaine et rurale et est

devenue un instrument efficace de développement économique du

pays.

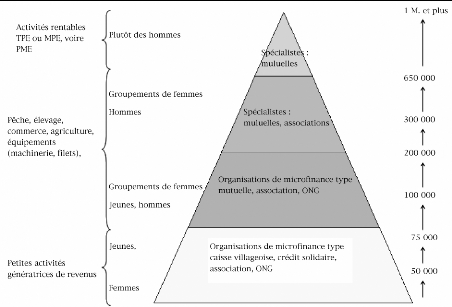

Pour illustrer la diversité de prêt par

institutions les institutions de microfinance, il suffit de

référer à la pyramide de prêt ci-dessous:

cas de l'Afrique de l'Ouest

Pyramide du secteur de la microfinance : Cas (en CFA)

Source : Extrait de Djefal [2004]

Les montants vont de quelques milliers de franc CFA à des

prêts de deux millions de francs CFA47.

§2 : Les contraintes de la microfinance

La microfinance à une histoire derrière elle,

celle d'un succès planétaire. Un succès de terrain avec

des institutions qui apportent aujourd'hui des services financiers

diversifiés à des dizaines de millions de clients qui

n'y avaient pas accès. Mais également un succès

de mobilisation, d'une part de la population et d'autre part des

opérateurs, des organisations non gouvernementaux, et de la

communauté internationale et des États, enfin de plus en plus

du

47 Cf. S. Djefal thèse p.355.

secteur privé. Toutefois la microfinance ne peut

prétendre avoir atteint la maturité car le secteur reste

confronté à d'importantes difficultés consécutives

à sa réussite.

C'est surtout au niveau du crédit que la microfinance

montre ces limites. En effet, tel qu'il est pratiqué aujourd'hui, le

microcrédit comme tout crédit d'ailleurs se doit d'être

remboursé. Il nécessite donc au niveau de l'emprunteur une bonne

capacité de remboursement or on sait que cette aptitude s'amoindrit

quand la personne est extrêmement pauvre, sans revenu préalable

pour lui permettre de remboursement un prêt. Donc octroyer un

prêt à de tels individus risque d'aggraver leur situation de

pauvreté et d'endettement.

De plus, fournir des services financiers à des

personnes à revenus modestes revient cher, donc la microfinance a

tendance pour pallier au coût de crédit à appliquer des

taux d'intérêts élevés à sa clientèle.

Dès lors on se rend compte que la microfinance n'est pas un

remède magique qui conduit automatiquement les populations pauvres

à sortir de l'état de pauvreté. Bien que la

définition de la pauvreté reste difficile selon que l'on utilise

l'approche basée sur le revenu ou sur le niveau de consommation, est

considérée comme pauvre, chaque personne dont le revenu ou sa

consommation se situant en dessous d'un certain niveau de vie minimum des

mesures d'impact plus avancées sont donc nécessaire. Ceci rend

très difficile la distinction entre pauvres et très pauvres.

Cependant, le client type de la microfinance est une personne dont

les revenus sont faibles,et qui n'a pas accès aux institutions

financières formelles qui mène généralement une

petite activité génératrice de revenus dans un cadre

souvent familial. En conséquence ont peut affirmer que l'autre

catégorie des pauvres est exclue.

Le secteur présente aussi des risques structurels dus

à la forte expansion de sa clientèle. Dans plusieurs

pays, le nombre de clients qui se chiffre à plusieurs

centaines de milliers a largement dépassé celui de la

clientèle gérée par le secteur bancaire. Ainsi, si on peut

penser que l'impact économique de la faillite d'une institution

resterait relativement faible, son impact financier et surtout social pourrait

s'avérer plus considérable. Deux éléments sont

à considérer: Le risque porté individuellement par une

institution qui est acceptable, dès lors qu'une gestion professionnelle

est exercée et que les procédures internes de maîtrise et

de contrôle des risques financiers sont respectées. Il s'agit

entre autre de la solvabilité et de la liquidité. Toutefois nous

devons souligner que la microfinance évolue le plus souvent dans des

contextes peu favorables, avec des difficultés logistiques et des

compétences techniques relatives au niveau humain. Avec pour

caractéristique d'être soumise de la part de sa clientèle

à une forte demande croissante.

Le second risque est celui induit par la multiplication des

intervenants qui à notre sens constitue le risque majeur actuel. Cela

peut être traduit comme la contrepartie de microfinance comme outil

efficace de réduction de la pauvreté qui suscite un

intérêt grandissant pour ce secteur avec le développement

dans les PED d'un nombre considérable d'institutions et

d'expérimentation. A ce titre on peut citer le cas du

Sénégal où on dénombre actuellement près de

600 institutions. Un tel phénomène est amplifié par la

relative facilitée à démarrer des opérations de

microfinance que l'on suppose peu coûteuses en investissement, ce qui

dénote d'une mauvaise analyse.

De manière générale le fait est que

seules quelques institutions ont les moyens de mettre en place une

gestion professionnelle compatible avec les obligations d'une activité

financière. Nombreuses sont les institutions qui ne respectent pas la

réglementation adaptée au secteur, jusqu'à présent

un grand nombre eux ne dispose toujours pas d'outils permettant leur mise en

oeuvre.

Nous devons faire remarquer que dans le secteur, l'autonomie

financière est rarement poursuivie, l'échelle d'intervention et

le coût de l'accompagnement rendent cette autonomie financière

difficilement envisageable.

Un autre point à relever est le fait que les

États sont peu équipés pour encadrer cette

activité. Les États au démarrage de cette activité

étaient peu ou pas du tout préparés pour accompagner ce

secteur. Au niveau législatif et réglementaire, peu d'entre eux

disposent du cadre nécessaire à l'intégration rapide des

structures en cours d'implantation.

Il y aussi les difficultés de collecte de

l'épargne qui reste aussi peu développé dans ce secteur.

Et sans épargne une institution ne joue qu'à moitié son

rôle d'intermédiaire financier. Si on part du principe que tous

les ménages épargnent, y compris les plus pauvres,

cette épargne peut être mobilisée quand les institutions de

microfinance jouissent de la confiance de leurs clients. De plus que les

modalités de retrait demeurent souples et garantissent une

liquidité permanente, et que les coûts de transaction sont

faibles.

Ainsi, si une institution est capable d'offrir ces

conditions, il peut être avantageux pour elle de mobiliser cette

épargne qui constitue pour elle une ressource stable et moins

coûteuse que le refinancement apurés des banques commerciales.

Cependant, on se rend compte que dans la réalité, la mobilisation

de l'épargne n'est pas toujours possible, voire même souhaitable.

Les raisons qui s'opposent à la collecte de l'épargne sont les

suivantes, un contexte politique et économique instable, dans lequel

l'État réglemente les taux. L'inflation très

élevée qui ne permet pas une rémunération positive

de l'épargne ou tout simplement le manque de confiance. Il y

a

aussi l'absence d'un cadre réglementaire

spécifique aux IMF s'impose pour pouvoir collecter l'épargne et

transformer en établissements bancaires formels.

Il faudra enfin prendre le risque posé par ce

métier spécifique, rendu complexe par la nécessité

d'assurer une sécurité absolue de gestion pour le compte des

épargnants, ainsi que les coûts associés à la

collecte. Cette situation a donné lieu à une prise de conscience

et conduit les Etats à faire évoluer leur cadre

réglementaire ou même à créer de nouveaux cadres

spécifiques. Toutefois il faut dire que le contrôle et la

surveillance des institutions n'étaient pas souvent assurés

convenablement, au regard de la diversité des institutions et leur

nombre croissant, les états sont confrontés à un double

problème de compétences et de moyens pour assurer ce

suivi, mais des solutions sont envisageables et leurs implications

s'avèrent indispensables.