§2 : La promotion de d'autres instruments de

développement : les fonds de garanties

La mise en place de fonds de garanties aux microcrédits

en appui à l'articulation nous semble nécessaire. Bien que cela

puisse paraître paradoxal de recommander ce dispositif compte tenu des

échecs passés, toutefois ce mécanisme ne nous semble pas

défectueux en lui-même. En effet, ce mécanisme fournir un

excellent effet de levier pour réduire le rationnement du crédit

aux

microentreprises. De plus, Servet [2005] montre que ce

mécanisme peut servir de substitue à l'aide direct au

développement57. Pour illustrer son propos, il donne

l'exemple du fonds international de garantie (FIG) qui une expérience

très originale en ce domaine qui permet de rompre avec la logique de

l'apport extérieur de fonds ainsi de valoriser et de

dynamiser les ressources locales en s'appuyant sur des

partenariats à différents niveaux. De plus, il souligne que la

défaillance de ce type de fonds avait conduit à

négliger les potentialités que les fonds de garantie offrent pour

le financement des petites entreprises et refinancement des organisations

locales de microcrédit et d'épargne et de crédit. En

effet, ces fonds de garantie peuvent être individuels, dans ce cas,

chaque crédit fait l'objet d'une garantie particulière.

Néanmoins, le scepticisme à l'égard des fonds de garantie

peut être justifié par la mauvaise gestion de celles-ci par le

passé. Ces fonds étaient pour la plupart alimenté par des

fonds publics, qui dépendaient des budgets des états ou d'appui

extérieur, principalement pour les prêts à l'agriculture et

n'ont pas fonctionné correctement dû au manque de contrôle

et de surveillance des projets financés. Cependant, nous estimons que

les fonds doivent être le fruit de la collaboration entre emprunteurs et

les institutions financières. Ceci dans la mesure où les fonds

cofinancés par les emprunteurs pour réduire le crédit

improductif dans le portefeuille des institutions peuvent être un gage de

réussite de ce mécanisme. Toutefois, ce dispositif n'est pas une

panacée et d'autres mécanismes tels que le crédit bail par

exemple peuvent être promus. Ce mécanisme particulier donne la

possibilité d'utiliser des biens d'équipements sans les acheter.

Il s'agit d'une mise en location, l'organisme de crédit garde la

propriété de l'équipement mis à disposition de

l'entreprise ou du particulier. Néanmoins, en cas de défaillance

de l'utilisateur, le bailleur pourra récupérer son bien. Par

ailleurs, un autre avantage de ce dispositif est la possibilité d'avoir

accès aux équipements sans nécessairement fournir d'apport

préalable en argent. Et enfin, promouvoir la création d'agence de

ratings spécialisés dans l'évaluation en microfinance qui

pourraient apporter une évaluation professionnelle et objective des IMF.

D'autre part, ces dispositions pourront être mises en oeuvre avec l'aide

l'état si ces capacités budgétaires le lui permettent pour

contribuer à l'essor du microfinancement provenant des IMF.

57 Cf. Servet, J-M. [2005, p253], «Banquiers aux pieds nus

», Odile Jacob, Paris, 2005

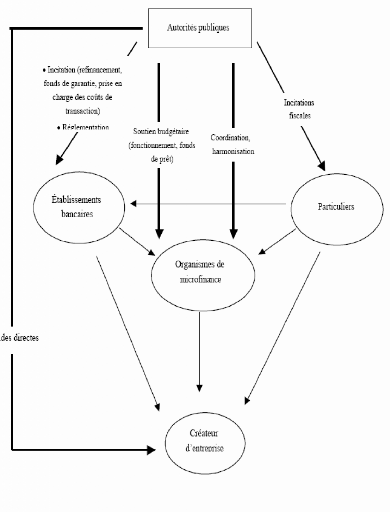

Enfin, on retiendra comme nous l'avons souligné

précédemment que, bien que la société civile fut

à l'origine de l'émergence de la de la microfinance, à

travers les groupes de militants de filiations diverse, ce qui est valable quel

que soient le pays. Il n'en reste pas moins que l'intervention des

autorités publiques est irréfutable dans le développement

des initiatives, dans leurs formes et dans leur ampleur. En effet, cette

intervention publique se joue à différents niveaux

(créateur, organismes de microfinance, établissements bancaires,

particuliers, épargnants) et prends diverses formes (soutien

budgétaire, incitation, réglementation, coordination). Il nous

semble difficile de notre point vue d'affirmer que telle modalité

d'intervention est supérieure a une autre non seulement leurs objectifs

sont différents mais les résultats dépendent

étroitement de la manière dont elles sont mises en oeuvre. En

revanche, il est possible, pour chacune d'elles de mettre l'accent sur les

conditions de leur efficacité. L'institutionnalisation est très

importante pour les activités alternatives d'épargne et de

crédit. Une typologie des différentes modalités

d'intervention de l'État dans le domaine de la microfinance nous est

donnée par le graphique suivant :

· Les différentes modalités de

l'intervention de l'État

Source auteur

|