Chapitre 1

Les options

Ce chapitre regroupe les notions élémentaires en

mathémathiques et en finance qui aident à la compréhension

de ce rapport.

1.1 Définition et caractéristiques des

options

1.1.1 Définition

Options vanilles

Une option financière est un produit dérivé

qui donne le droit, et non l'obligation : * d'acheter (option d'achat,

appelée aussi call)

* ou de vendre (option de vente, appelée aussi put)

une quantité donnée d'un actif financier (action,

obligation, indice boursier, devise, matière première, autre

produit dérivé, etc.), appelé actif sous-jacent

* à un prix précisé à l'avance K

(prix d'exercice ou strike en anglais),

* à une date d'échéance donnée T

(option dite européenne)

* ou durant toute la période jusqu'à

échéance (option dite américaine).

Ce droit lui-même se négocie, sur un marché

d'options spécialisé (géré par une bourse, ou au

gré à gré), contre un certain prix, appelé

prime.

Une option est dite dans la monnaie (in the money) lorsque son

exercice procure un gain à son détenteur. Elle est dite hors de

la monnaie (out of the money) dans le cas contraire. Enfin, si l'acheteur est

indifférent, l'option est à la monnaie (at the money).

Options à barrière

Les options à barrière sont des options qui

peuvent être activées ou désactivées

(c'est-à-dire créées ou annulées) par le passage du

prix de l'actif sous-jacent au-dessus ou en-dessous d'une valeur limite (la

barrière). Ceci permet de réduire le risque du vendeur et donc le

prix pour l'acheteur puisqu'elle ne produit ses effets que dans un ensemble

plus limité de situations. Les options à barrière

diffèrent selon si elles sont avec activation ou désactivation,

par franchissement à la hausse ou à la baisse de la

barrière. Ainsi, on classifie les options à barrière comme

suit :

* l'option down : l'option est désactivée ou

activée lorsque le cours de l'actif sous-jacent franchit la

barrière à la baisse;

* l'option up : l'option est désactivée ou

activée lorsque le cours de l'actif sous-jacent franchit la

barrière à la hausse.

De même, pour distinguer entre les options à

barrière activantes et désactivantes, on définit les deux

types suivants :

* l'option à barrière activante (knock-in

option) : pendant la durée de vie de l'option, celle-ci n'est active que

si elle atteint la barrière, et, dans ce cas, à

l'échéance sa valeur est la même qu'une option standard. En

revanche elle coûte moins cher qu'une option vanille puisque la

probabilité de perte du vendeur est moindre que dans le cas d'une option

vanille;

* l'option à barrière désactivante

(knock-out option) : pendant la durée de vie de l'option, celle-ci reste

active si la barrière n'est pas atteinte. L'option à

barrière est désactivée lorsque l'actif sous-jacent

franchit la barrière.

Ainsi, on peut compter 8 types d'options à

barrière selon qu'elle soit d'achat ou de vente, avec activation ou

désactivation, par franchissement à la hausse ou à la

baisse de la barrière. Les deux figures qui suivent représentent

deux types de ces options.

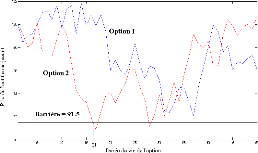

FIG. 1.1: Options à barrière Down & Out

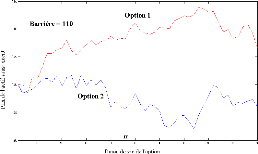

FIG. 1.2: Options à barrière Up & In

Ces deux figures représentent la variation du prix du

sous-jacent durant la durée de vie de l'option. La figure 1.1

représente deux options de type Down & Out. Pour la première

option, le prix du sous-jacent n'as jamais touché la barrière.

Ainsi, la valeur de l'option à barrière 1 est la même

qu'une option vanille. Pour la deuxième option, le prix du sous jacent a

touché la barrière à la date Tf. Ainsi, la valeur de cette

option est nulle.

La figure 1.2 représente deux options de type Up &

In. Le prix du sous-jacent pour l'option 1 a touché la barrière

à la hausse à la date Tf. Donc, la valeur de cette option devient

égale à une option vanille. Pour l'option 2, sa valeur reste

nulle puisque le prix de l'actif sous-jacent reste toujours inférieur

à la barrière tout au long de la durée de vie de

l'option.

1.1.2 Fonction de gain (Payoff)

On considère une option sur un seul type de sous-jacent

(actions, taux de change, taux d'intérêts) de maturité T

(en jours). On note son processus de gain {Xt, pour t E I} où I est

l'ensemble d'observations dans [0, T] quand l'exercice de l'option est

permis.

Option vanille

Le processus de gain d'une option vanille est

généralement caractérisé par une fonction de gain x

: I x [0, oo) --> IR, tel que Xt = x(t, s) pour t E I et s= St.

Ainsi, pour une option d'achat (Call) de type américain de

maturité T et de strike K, la fonction de gain s'écrit :

x(t, s) = max(s -- K, 0), Vt E [0, T]

De même, pour une option de vente (Put) de type

américain, la fonction de gain est définie par :

x(t, s) = max(K -- s, 0), Vt E [0, T]

Option à barrière

Pour évaluer les options à barrières sur

[0,t], il faut vérifier à chaque date t E [0, T] si le prix du

sous-jacent St a franchi la barrière ou non. Pour vérifier cette

condition, on définit une variable binaire Bt qui prend deux valeurs

possibles :

Bt = 1 si la barrière a été franchie sur

[0,t]

Bt = 0 sinon

On note le processus de gain d'une option à

barrière x* : I x [0, oo) x {0, 1} --> IR, tel que Xt =

x*(t, s, b) pour t E I, s = St et b = Bt. Ainsi, on a :

x*(t, s, b) =

{ x(t, s) si l'option est activée } 0 sinon

|