SECTION II : LA DÉMARCHE

D'IMPLÉMENTATION D'UN DISPOSITIF DE GESTION DU RISQUE

OPÉRATIONNEL

Le déploiement d'un dispositif de gestion du risque

opérationnel efficace représente un défi pour les

établissements de crédits, en fait depuis les premières

publications du comité de Bâle relatives au risque

opérationnel, les établissements de crédit se trouvent

dans l'obligation de prendre les démarches nécessaires pour

réussir l'implémentation du processus de gestion du risque

opérationnel conformément aux exigences des accords de Bâle

II.

Même si le Maroc de sa part a adopté l'approche

standard pour la mesure du risque opérationnel et prévoit,

à moyen terme, l'utilisation des approches avancées dans et

d'autre part la Tunisie qui est en phase préparatoire pour l'utilisation

de l'approche standard ; leurs établissements bancaires ont

intérêt à adopter une méthodologie qui aide

à définir et mettre en place une approche structurée au

niveau de leurs organisations pour identifier, évaluer et gérer

le risque opérationnel de manière efficace et à un

coût supportable, car la gestion des risques opérationnels, c'est

d'abord une organisation, un système d'information, des reporting, des

règles de décision et un ensemble de procédures et de

normes. En fait le choix de l'approche de mesure du risque opérationnel

que se soit l'approche standard ou avancée nécessite des

prés requis au niveau organisationnel, outils, procédure et

système d'information.

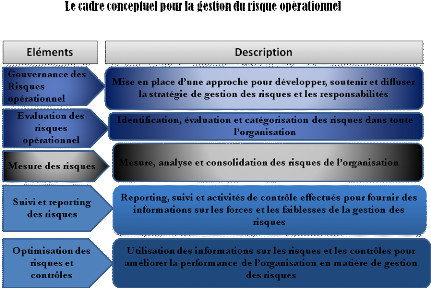

En veillant au respect des exigences de l'accord de Bâle

II pour la gestion du risque opérationnel et afin de réussir une

gestion active de ce dernier risque, on propose le cadre conceptuel suivant

:

Et pour arriver aux fins de ce cadre

conceptuel, nous présentons les facteurs clés pour réussir

une gestion active du risque opérationnel.

1. Cartographie des risques :

La conception d'une cartographie des risques constitue la

première étape, absolument cruciale, dans l'identification des

pertes, et donc dans l'estimation des risques, au sein d'une organisation. Son

exploitation est une phase-clé, fondamentale, a la fois pour la

modélisation de la distribution des pertes et le calcul du capital, mais

aussi pour la gestion active des risques.

Plusieurs étapes sont à parcourir afin

d'aboutir à la conception d'une cartographie des risques.

Etape 1 : Découpage de l'activité par

ligne de métier selon les critères du régulateur.

Etape 2 : Décomposer chaque ligne de métier

en processus : Un processus métier désigne un ensemble de

tâches coordonnées en vue de fournir un produit ou un service

à la clientèle.et le manuel de procédure représente

un outil intéressant pour cette phase.

Etape3 : A chaque étape du processus on associe

ensuite les incidents susceptibles d'en perturber le déroulement et

d'entraîner le non réalisation des objectifs du processus (en

termes de résultat concret, ou en termes de délais).

Etape 4 : Pour chaque événement le risque

est évalué en terme de

· Probabilité d'occurrence

· Perte encourue en cas de réalisation.

Etape 5 : Construire une matrice de risque : il

s'agit d'un graphe à deux dimension, la sévérité et

la fréquence.la matrice est divisé en zones selon le niveau de

risque et la nécessité des contrôles.

En fait Le recueil, la formulation, et la qualification des

risques opérationnels en vue de la cartographie est un processus «

bottom-up ».

Cette cartographie s'appuie sur une analyse des processus

métier à laquelle on croise la typologie des risques

opérationnels.

Chaque événement à risque doit être

rattaché à une catégorie de risques

rendant ensuite l'analyse des données plus facile et rapide, et

sur le plan organisationnel à la ligne métier

où l'incident a eu lieu.

la collecte des données de perte interne par un

établissement bancaire constitue la première des conditions

quantitatives d'agrément par le comité de Bâle dans les

méthodes de mesures complexes, donc la collecte des données

d'incidents est un point clé de l'organisation de gestion des risques

et il convient de mettre en place des canaux de communications facilitant la

remontée des informations venant de toutes les entités,

département vers un département central qui centralise toute

l'information afin de constituer une base de données des incidents.

2. Constitution d'une base de données :

Pour légitimer l'emploi des méthodes standards

ou avancé, la banques devra être dotée d'un dispositif de

collectes des incidents accessible par touts les entités et la

conception d'une base de donné dédier pour stocker les incidents

et en vue de posséder les 3 ans d'historique de pertes requis par le

régulateur et qui doit être actualisé d'une manière

permanente.

La collecte des événements de perte s'appuie sur

la cartographie précédemment établie pour le recensement

et le référencement des incidents. Elle permet par ailleurs, par

un effet rétroactif, de peaufiner cette cartographie.

En effet, les risques opérationnels sont par nature

diffus et existent dans chaque service, chaque entité et à tout

niveau organisationnel de la banque. La formulation et la centralisation des

risques opérationnels par processus métier imposent donc de faire

appel aux lignes de reporting préexistantes et tenter de regrouper

celles-ci dans un système cohérent et standardisé.

Cette option de collecte de données peut être la

plus aisée à mettre en oeuvre. Ainsi chaque entité

spécialisée dans la gestion d'un type de risque en assure aussi

le reporting des pertes. En voici quelques exemples :

Sécurité informatique : la cellule

de maintenance et de sécurité informatique est chargée de

rapporter l'ensemble des incidents, pannes informatique, attaques du

système ayant eu lieu au sein de l'organisation et engendrer un impacte

négative sur le compte de perte et profit du service de la banque ou un

manque à gagner clairement identifiable.

Erreur administratif et encodage

erronés : le département de

comptabilité encode toutes perte diverses venant d'erreurs d'encodage,

de traitement et de manipulation involontaire dans un compte spécifique

de pertes et profits. Cela vaut pour toutes les écritures comptables non

accompagnées d'une pièce justificative. Le département de

comptabilité constitue un allié objectif et une aide

précieuse pour les gestionnaires des risques opérationnel.

Fraude interne ou externe : que se soit l'audit

interne, ou comité de supervision ; chaque banque possède un

service spécifiquement dédié à la traque de fraudes

interne- les irrégularités du personnels- et de fraudes externes-

tentatives de vols, d'effraction, de détournement de fonds.

Les pertes, dédommagements, les couts divers encourus

par la banque pour des raisons d'infraction à la législation sont

recensées à la comptabilité mais aussi au service

juridique.

On constate qu'il existe plusieurs lignes de reporting,

fonctionnel, hiérarchique, comptable et on veillera à

éviter les doubles comptages en attribuant à chaque incident un

code unique d'identification.

Il faut rappeler que les pertes a intégré

dans la base de donné des incident selon le comité de Bâle

sont les pertes réelles, affectant le compte de résultats, et non

les pertes potentielles ou manque à gagner et que la majorité des

banques utilise un seuil en dessous duquel elle ne collecte pas les pertes

opérationnelles car l'insignifiance des montant ne vaut pas la perte de

temps et d'argent pour la collecte de l'événement en question.

De telles bases, alimentées sur plusieurs années

consécutives, deviennent une source précieuse d'information pour

le management des risques opérationnels. Ces données permettent

de dégager une vision objective, chiffrée, des risques encourus,

à condition bien sûr d'avoir été constituées

d'une manière fiable et réaliste.

L'utilisation des seules données interne est

insuffisante pour modéliser l'ensemble de la distribution, les grands

événements, rare ou catastrophique, n'y sont pas forcément

représentés. Dés lors, l'inclusion de pertes externe

venant d'autre établissement s'avère indispensable. D'où

l'existence également des bases de données provenant de sources

externes est utile, toutefois ces données nécessitent un effort

d'interprétation et d'adaptation à la situation propre de

l'établissement et se pose la délicate question du choix des

pertes à intégrer.

Les deux ingrédients interne et externe sont des

données « objectives » utilisées

principalement pour le développement d'une méthodologie

statistique dont le but est de dériver une distribution de perte

agrégées annuelles.

L'analyse de scénarios et environnement

opérationnel de la banque sont deux éléments plus

« subjectifs ». Les scénarios offrent notamment la

possibilité de compléter le modèle statistique. Les divers

outils de contrôle de l'environnement opérationnel (indicateurs de

risque ou de performance..) doivent permettre à la banque de

développer une approche plus qualitative.

Donc par une combinaison de ces quatre éléments

on peut arriver à une vision complète et dynamique du profil de

risque opérationnel.

3. La définition de procédures de

contrôle:

La base de données d'incidents opérationnels

fournit une image, encore statique, des pertes opérationnelles à

charge d'une organisation. Correctement interprétée, cette image

fournit une liste de priorités de contrôle et d'investigation pour

le gestionnaire de risques et des départements concernés.

Les procédures de contrôle et de validation des

incidents notifiés dans la base de données pourront s'appuyer sur

un workflow, outil qui permettra aux managers : de contrôler la

pertinence des informations remontées par les collaborateurs ;

d'être avertis en temps réel des événements

intervenus dans leur service pour rapidement mettre en place des actions

correctives.

Une fois les risques identifiés sont

cartographiés, hiérarchisés, et codifiés dans des

procédures. L'étape suivante consiste de s'assurer que le

dispositif du contrôle interne est efficace de façon continue et

que le risque est correctement maîtrisé.

Le contrôle se fait par un système de

contrôle interne efficace, l'efficacité de ce dernier est

garanties par le respect de certains principes comme le principe de

séparation de tache c'est-à-dire une indépendance entre

l'activité opérationnel, d'enregistrement, de protection et

conservations des biens et la taches de contrôle intégré,

le principe d'instauration de contrôle réciproques des taches, des

moyens de protection et des moyens de preuves, le principe de bonne

sélection du personnel et de sa formation

L'organisation des contrôles repose sur des

contrôles à deux niveaux :

Les contrôles de 1er niveau regroupent tous les

contrôles permanents (à priori et à posteriori) mis en

oeuvre au niveau de chaque entité opérationnelle et permettant de

vérifier l'exhaustivité et la régularité des

opérations traitées. Ils comprennent, des contrôles

quotidiens qui assurent la sécurité et la qualité des

opérations traitées et qui reposent sur le respect permanent des

règles et procédures en vigueur (séparation des fonctions,

délégation de pouvoirs et signatures, etc.) et une supervision

formalisée par la hiérarchie pour vérifier la correcte

application des règles et procédures au quotidien.

Les contrôles à priori regroupent tous les

contrôles quotidiens mis en place afin qu'aucune erreur ne se produise.

Les contrôles à posteriori ont pour objectif de détecter

les anomalies que les contrôles à priori n'ont pas permis

d'éviter. Pour les processus opérationnels longs, le

contrôle de 1er niveau peut être assuré par plusieurs

services ou personnes.

Les contrôles de 2ème niveau sont confiés

à toute personne ou organe chargé de vérifier

périodiquement que les contrôles de 1er niveau sont correctement

réalisés : contrôle du fonctionnement de la

surveillance permanente, de vérifier l'application des

procédures, d'apprécier la qualité des traitements

effectués et de s'assurer de la prise en compte des exigences de

contrôle interne.

L'audit interne et/ou externe fait partie des contrôles

de 2ème niveau il doit aider l'organisation en identifiant et en

évaluant les risques significatifs et contribuer à

l'amélioration des systèmes de management des risques et de

contrôle.

Le renforcement du système d'information

représente un outils de contrôle et de maitrise du risque

opérationnel par le biais de la sécurité informatique qui

se matérialise par la limitation des accès aux champs non

exploitables par un département, par un changement des mots de passes

selon un calendrier fixer au paravent, l'instauration des mécanisme

autorisation et validation afin d'éviter les dépassements...

Et afin de maitriser les risques découlant du

système informatique, il ya lieu de procéder a un audit

informatique pour avoir un seuil d'assurance dans le système et le

contrôle interne.

Le contrôle de conformité de l'application des

procédures de contrôle décrite par l'organisation de

gestion du risque opérationnel permet de détecter les

défaillances de contrôle donc produire des plans d'action afin de

maitriser le risque.

On peut conclure que tous les organismes de contrôle de

la banque sont impliqués dans la maitrise du risque

opérationnel.

4. La Conception des outils de suivi du risque

opérationnel.

Après l'identification des pertes vient leur

surveillance à l'aide des outils suivants :

§ Les tableaux de bord :

Ils doivent être spécifiquement conçus

pour chaque type de département et selon la nature, le type d'incidents

à rapporter. Ils permettent de communiquer efficacement l'enjeu et les

causes des événements opérationnels au sein de

l'organisation.ils sont un moyen puissant pour impliquer le management des

différents départements dans la gestion quotidienne des risques

opérationnels.

Ils mettent en évidence l'évolution des pertes

au cours du temps pour un même département, formant ainsi une base

précieuse d'évaluation de mesure de gestion de risque prises par

les managers concernés. Ils permettent aussi de comparer entre elles les

performances de départements similaires. Mais les tableaux de bord seuls

ne fournissent pas une limite acceptable à ne pas dépasser. Pour

disposer de points de référence, il faut faire appel aux

indicateurs- clés de risque de performances.

§ Les indicateurs-clés de risques et de

performance :

Les indicateurs clés de performance ouvrent le champ

à l'aspect prospectif de la gestion des risques, outre leur aspect

prospectif d'identification, constituent pour les départements des

limites à ne pas dépasser. Ces limites seront propres à

chaque établissement, en fonction de son appétit pour le risque

et l'ampleur des contrôles et des critères de qualité qu'il

veut mettre en place.

De types statistiques et souvent financiers, ils fournissent

un aperçu de la position de la banque relativement au risque, ils sont

revus périodiquement.

Les indicateurs de risque sont en effet de deux types, des

indicateurs- clés de risque ( key risks indicators) spécifiques

à chaque activité et constituent des indices de perte ou des

dangers à venir et d'autre part on a les indicateurs-clés de

performances ( key performance indicators) qui constituent des mesures

d'évaluation de la qualité d'une activité.

Chaque activité disposera de son propre ensemble

d'indicateur, spécifique à la nature des taches

effectuées, au mode d'organisation des fonctions, au niveau

d'automatisation des opérations, au niveau des flux financiers

impliqués ou de la législation en vigueurs.

En effet il n'existe pas de liste standard d'indicateurs de

risque et de performances pour l'ensemble des institutions bancaires. On peut

citer les indicateurs de risque suivants :

Ressources humaines : rotation du personnel, pourcentage

d'employés intérimaires, plaintes de la

clientèle ...

Système : interruption du système,

tentative d'intrusion informatique...

Traitement et procédures : corrections

d'écritures, plaintes et contestations...

Donc il ya lieu de la conception d'une base de donné

pour la constitution des indicateurs de risque et de performance.

Une procédure de reporting bien défini permet

aussi un suivi du risque opérationnel.

Le modèle de risque n'est pas figé : sous

l'effet des plans d'actions correctives, des risques disparaîtront, des

cotations évolueront, de nouveaux risques apparaîtront. S'il n'est

pas mis à jour, le modèle de risque présentera à

terme une vision biaisée de la réalité, avec des

conséquences non négligeables sur le calcul d'exigence en fonds

propres. A ce titre, le projet des risques peut être qualifié

d'exercice permanent.

5. Mesure du risque

opérationnel :

Si tout les prés requis organisationnel ci-dessus

indiqués sont présentes, il ya lieu de quantifié le risque

résiduel.

Le régulateur propose trois approches pour

évaluer l'exposition à ce type de risque :

Approche de base : un pourcentage,

provisoirement fixé à 15 %, du PNB moyen des trois années

précédentes ;

Approche standard : identique à

l'approche de base, mais pourcentages différenciés par ligne

métier (entre 12 et 18% du PNB de chaque ligne de métier) ;

Approche avancée (AMA) :

l'établissement détermine son exposition sur la base de

modèles internes.

Le dispositif incite à opter pour la méthode

avancée, celle-ci étant en principe moins consommatrice en fonds

propres réglementaires. En retour, l'économie se « paye

» par la mise en place d'une organisation spécifique visant

à un meilleur contrôle des risques opérationnels, et en

définitive, à la réduction des pertes. Ainsi,

contrairement à l'approche de base, l'approche standard impose que

soient identifiés et évalués les risques

opérationnels. L'approche avancée requiert quant à elle la

nomination d'une entité indépendante responsable de la mise en

place d'une stratégie de réduction des risques

opérationnels.

Dans notre démarche pour mettre en place un dispositif

de gestion du risque opérationnel, on a visé l'approche de mesure

standard et complexe.

Au sein des banques, le calcul de la charge en capital

revêt une importance toute particulière qui dépasse la

simple dimension réglementaire. Elle répond en effet à

plusieurs objectifs : Perception plus fine du risque au sein de la banque ;

Optimisation du couple rentabilité/risque ; Amélioration des

procédures organisationnelles.

6. Disposer d'autres instruments d'atténuation

du risque opérationnel :

Il n'est pas possible de maîtriser tous les risques

(par exemple, les catastrophes naturelles). On peut en revanche utiliser des

instruments ou programmes d'atténuation des risques pour réduire

l'exposition à ces risques, leur fréquence et/ou leur

gravité.

L'externalisation de certains activités peut

réduire le profil de risque d'un établissement en

transférant certaines activités spécialisées

à des entreprises qui ont plus d'expertise et d'envergure pour

gérer les risques qui y sont associés.

Les polices d'assurance, notamment, surtout si elles

garantissent un paiement rapide et certain, peuvent être utilisées

pour externaliser le risque de pertes peu fréquentes mais aux

conséquences graves, qui peuvent résulter de divers

événements comme l'indemnisation de tiers au titre d'erreurs et

omissions, la perte physique de titres, la fraude d'un employé ou d'un

tiers.

Les investissements dans les techniques appropriées de

traitement des données et de sécurité informatique jouent

aussi un rôle important pour l'atténuation du risque.

7. Mise en place des plans de secours et de

continuité d'exploitation

Pour des raisons qui peuvent échapper au contrôle

de la banque, un incident grave peut l'empêcher d'exécuter

entièrement ou partiellement ses obligations, en particulier quand ses

infrastructures physiques, de télécommunications ou

d'informatique ont été endommagées ou rendues

inaccessibles. Cette situation peut à son tour provoquer de lourdes

pertes financières pour la banque, ainsi que des perturbations

générales du système financier par l'intermédiaire

de canaux comme le système de paiements. Cette éventualité

nécessite que les banques mettent en place des programmes de reprise et

de continuité d'exploitation, en rapport avec sa taille et avec la

complexité de ses activités, prenant en compte divers types de

scénarios plausibles auxquels la banque peut être

exposée.

Les banques devraient identifier les processus cruciaux,

notamment ceux qui dépendent de fournisseurs extérieurs ou

d'autres tiers, dont la reprise rapide est prioritaire. Pour ces processus, les

banques devraient identifier des solutions de secours permettant de

rétablir le service en cas de panne. Il convient de prêter une

attention particulière à la capacité de restaurer les

archives électroniques ou physiques nécessaires à la

reprise de l'activité. Quand les archives sont dupliquées sur un

autre site, ou quand les activités de la banque devraient reprendre dans

d'autres locaux, il faudrait veiller à ce que ces facilités de

secours soient suffisamment éloignées du site principal pour

réduire le risque d'une mise hors service simultanée. Les banques

devraient revoir périodiquement leurs programmes de reprise et de

continuité d'exploitation pour s'assurer qu'ils restent adaptés

au niveau de leurs activités et stratégies.

8. Politique de communication et de documentation :

La politique de communication et de formation sont des

éléments importants afin de s'assurer que chaque employé

au sein de l'organisation a connaissance des développements en

matière de processus de gestion des risques opérationnels et

comprend la manière dont ce processus s'intègre dans la gestion

quotidienne de l'organisation.

Il est important de rappeler que l'unité de gestion du

risque opérationnel n'est pas la seul responsable et que l' implication

de tous les niveaux de management au sein de l'organisation est

nécessaire afin qu'une démarche de gestion du risque

opérationnels porte tous ses effets, en effet la mise en place d'un tel

projet occasionne un impact important sur la culture de l'organisation.il est

dés lors primordial que l'ensemble des niveaux de management( du conseil

d'administration au responsable de ligne de service) participe activement

à la mise en oeuvre en étant des moteurs dans le changement

culturel.

Chaque étape du processus de gestion des risques

opérationnels doit être documentée. La documentation doit

couvrir au minimum : les hypothèses, les méthodes, sources

de données et les résultats du processus de gestion des risques

opérationnels.

Une documentation suffisante :

ü Démontre que le processus de gestion des risques

opérationnels est mené correctement.

ü Elle matérialise l'existence et la mise en

oeuvre d'une approche systématique d'identification et d'analyse des

risques.

ü Elle formalise le processus de communication et de

validation des plans d'actions.

ü Elle matérialise les responsabilités pour

les risques identifiés

ü Elle facilite le processus permanent de suivi et de

surveillance

ü Elle fournit une trace d'audit

ü Elle permet de partager et communiquer les informations

au travers de l'organisation.

9. Mise en place d'un processus d'amélioration

continue :

La gestion des risques est un

véritable processus global et intégré. Ce processus et la

méthodologie sous-jacente doivent être revus,

évalués et mis à jour régulièrement afin de

s'assurer que les concepts et processus clefs sont toujours pertinents.

Ce processus d'amélioration continue s'effectue au

travers de :

ü La surveillance et la revue du processus

d'implémentation et des changements culturels.

ü La responsabilisation du personnel

ü L'intégration avec d'autres systèmes ou

unités opérationnels tels que la planification

stratégique, l'audit interne et l'évaluation de performance.

Cet aspect d'amélioration des méthodologies de

gestion des risques représente une composante importante du processus de

mesure et de gestion des risques opérationnels.

Cependant, le dispositif de gestion du risque

opérationnel est un projet qui n'est pas facile à mettre en

place en plus se n'est pas un projet de type « Big Bang »,

c'est un projet qui demande une démarche bien étudier et

progressive afin d'aboutir a la réalisation des objectifs

prédéfinis, jusqu'à maintenant on ne peut pas

présenté un modèle type de dispositif de gestion du risque

opérationnel mais chaque établissement de crédit est en

mesure de prendre en considération les facteurs clés

développer ci-dessus pour modéliser un dispositif adéquat

au niveau de maturité de son l'établissement.

|