Deuxième partie :

Etude empirique : Cas des banques de dépôt tunisiennes.

Des études antérieures comme celle de Plihon et

Miotti (2001) et Saadoui (2004) ont étudié la relation entre la

libéralisation financière et les comportements spéculatifs

des banques. Ces études ont mis une relation entre les comportements

spéculatifs et leurs effets sur les rendements des banques et leurs

vulnérabilités.

Ce présent travail étudie cette relation

à partir d'une étude empirique concernant les banques

commerciales tunisiennes. Il s'intéresse à analyser deux

principales problématiques qui s'orientent à l'analyse du

comportement spéculatif des banques, c'est-à-dire la tendance des

opérateurs du secteur financier à spéculer et à

profiter de l'instauration de la déréglementation et du

développement du marché financier afin de se constituer des gains

à court terme, tout en ignorant le risque dont ils font face.

Les problématiques se présentent comme

suit :

· Les banques tunisiennes ont-elles choisi de renforcer

leurs activités spéculatives pour augmenter leurs

bénéfices ? et à quels degrés ?

· Le degré d'activités spéculatives

atteint par les banques tunisiennes constitue t-il une menace de faillite pour

ces banques ?

I. Présentation de

l'échantillon

Pour étudier la relation entre le rendement et la

probabilité de faillite avec le comportement spéculatif des

banques, l'étude de ce mémoire s'intéresse à un

échantillon composé de huit banques commerciales cotées

sur la bourse des valeurs mobilières de Tunis. Ces huit

établissements seront observés sur une période de onze ans

allant de 1996 jusqu'à 2006.

Ces banques sont:

· Arab Tunisian Bank (ATB)

· Amen Bank (AB)

· Banque Internationale Arabe de Tunisie (BIAT)

· Banque Nationale Agricole (BNA)

· Banque de Tunisie (BT)

· Banque de l'Habitat (BH)

· Société Tunisienne de Banque (STB)

· Union Bancaire pour le Commerce et l'Industrie

(UBCI)

II. Hypothèses

Après avoir consulté la théorie et les

différentes études empiriques et pour mener une analyse plus

significative on doit simplifier la réalité par des

hypothèses.

Ce travail s'appui sur une hypothèse centrale qui est

simplifiée par deux hypothèses H1 et H2 représentant

l'effet du comportement spéculatif sur la situation des banques.

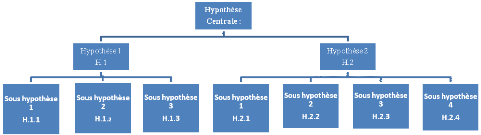

Figure 1 :

Présentation des hypothèses des modèles

Hypothèse centrale : la

vulnérabilité des banques naissent essentiellement des

comportements spéculatifs et de risque de liquidité.

1. Hypothèse 1 : H.1 : Le recours aux

activités spéculatives a un impact significatif sur le rendement

de ces banques.

Ø Sous hypothèse 1 : H.1.1 : Le poids

du portefeuille-titres commercial dans l'actif total d'une banque exerce une

influence significative sur le rendement.

Ø Sous hypothèse 2 :H.1.2: La part des

produits financiers hors intérêts, provenant d'opérations

hors intermédiation traditionnelle, dans le produit net bancaire

explique significativement l'évolution du rendement d'une banque.

Ø Sous hypothèse 3 :H.1.3: Le poids des

dépôts de la clientèle dans le passif total exerce un

impact significatif sur l'évolution des rendements d'une banque.

2. Hypothèse 2 : H.2: La tendance

à la spéculation augmente leur risque de faillite de ces

banques.

Ø Sous hypothèse 1 :H.2.1: Le poids du

portefeuille-titres commercial dans l'actif total d'une banque exerce une

influence positive et significative sur le risque de faillite d'une banque.

Ø Sous hypothèse 2 :H.2.2: La part des

produits financiers hors intérêts, provenant d'opérations

hors intermédiation traditionnelle, dans le produit net bancaire

entraîne, significativement, une croissance du niveau du risque de

faillite subit par une banque.

Ø Sous hypothèse 3 :H.2.3: Il existe une

relation significative entre l'évolution du risque de liquidité

des banques tunisiennes et le risque de faillite.

Ø Sous hypothèse 4 : H.2.4: La

variation du niveau du risque de faillite d'une banque est due essentiellement

à la variation réciproque de la qualité de gestion propre

à cette banque.

|