II-Les niveaux de développement financier des pays

de l'UEMOA : le résultat de l'indice financier

Il s'agit ici de présenter d'abord la méthode

d'analyse en composantes principales qui a permet de générer les

indices financier et de catégoriser les pays de l'UEMOA en termes de

développement financier.

II-1-Mesure de développement financier :

l'analyse en composantes principales (ACP)

Le tableau d'analyse des corrélations (voire annexe

A-1) montre que les trois indicateurs de développement financier sont

fortement corrélés dans la plupart des pays. Ainsi, on peut donc

utiliser l'analyse en composantes principales pour les réduire en un

seul indice qui permet de capturer la plupart des informations initiales.

L'ACP est une méthode de représentation

géométrique des individus et des caractères. Les

caractères principaux doivent être complémentaires et

indépendants au sens de l'information. Elle permet donc de quantifier

l'importance relative de leurs différents déterminants. Son but

est d'obtenir une représentation des individus dans un espace de

dimension réduite. Il faut donc déterminer les axes qui prennent

mieux en compte la dispersion du nuage. Ce sont les axes factoriels qui

permettent au mieux de représenter les points du nuage. L'ACP remplace

les caractères initiaux par des caractères non

corrélés de variance maximale et d'importance

décroissante. Les axes factoriels sont les vecteurs propres de la

matrice associée aux valeurs propres. Les variances d'une composante

principale sont les valeurs propres. Ici, ce qui nous intéresse est de

savoir de combien la variance totale est expliquée par la

première composante principale. Plus elle l'expliquera, plus la

confiance en notre indicateur composite sera grande.

Le tableau 4 résume les résultats de l'ACP

effectués pour chacun des pays de l'UEMOA. La colonne valeur propre

indique les valeurs calculées. La troisième colonne donne la

proportion de la variance expliquée par la première, la

deuxième et la troisième composante principale. Enfin, la colonne

de vecteur propre1 étale le vecteur propre correspondant à la

première valeur propre. L'indice de développement financier sera

obtenu par la pondération de ces vecteurs propres.

Tableau 4 : Résultats d'analyse en

composantes principales

|

Pays

|

Valeurs propres

|

Proportion de la

variance

|

Vecteur propre1

|

|

1ere

|

2e

|

3e

|

1ere

|

2e

|

3e

|

LDCBS

|

LDCPS

|

LLPIB

|

|

Bénin

|

2,135

|

0,709

|

0,154

|

0,711

|

0,236

|

0,051

|

-0,640

|

-0,617

|

0,456

|

|

Burkina Faso

|

2,145

|

0,825

|

0,029

|

0,715

|

0,275

|

0,009

|

-0,363

|

0,659

|

0,658

|

|

Côte d'Ivoire

|

2,629

|

0,315

|

0,055

|

0,876

|

0,105

|

0,018

|

-0,581

|

-0,601

|

-0,547

|

|

Mali

|

2,098

|

0,814

|

0,0873

|

0,704

|

0,271

|

0,029

|

-0,673

|

-0,537

|

0,506

|

|

Niger

|

2,392

|

0,379

|

0,228

|

0,797

|

0,126

|

0,076

|

-0,586

|

-0,589

|

-0,555

|

|

Sénégal

|

1,909

|

1,063

|

0,027

|

0,636

|

0,354

|

0,009

|

0,711

|

0,699

|

-0,063

|

|

Togo

|

2,714

|

0,284

|

0,001

|

0,905

|

0,095

|

0,000

|

-0,542

|

-0,594

|

-0,593

|

Source : Calculs de l'auteur à partir de WDI,

2010

Les valeurs propres indiquent (tableau 4) que la

première composante explique plus de 70% (excepté pour le

Sénégal 63,6%) la variance totale de l'indicateur composite

étudié. La première composante est calculée comme

combinaison linéaire des trois indicateurs de développement

financier avec des poids donnés par le premier vecteur propre. Ainsi, la

première composante principale traduit mieux le niveau de

développement financier, car elle est en mesure de capturer plus de 70%

de l'information de l'ensemble de données initiales. Les

éléments du vecteur propre1 pour chaque pays donnent les

contributions des indicateurs initiaux dans l'explication de la variance de la

première composante. Ces vecteurs propres sont utilisés comme

pondération dans la construction de l'indice du développement

financier (IDF).

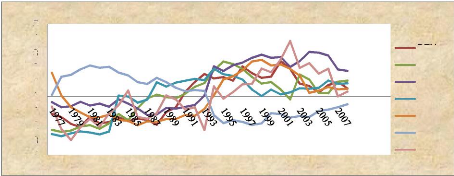

Le graphique 4 illustre l'évolution de l'IDF des pays

de l'UEMOA de 1977 à 2008. L'évolution des indices dans le temps

n'est pas similaire suivant les pays et souvent très

irrégulière. Les expériences de libéralisation

financière n'ont donc pas donné les résultats

escomptés et dans l'ensemble, les indices de développement

financier ont plutôt eu tendance à baisser dans le temps. Par

ailleurs, l'évolution des indices montre que la libéralisation

financière semble entraîner une forte instabilité

financière en zone UEMOA puisque l'évolution de l'indice dans le

temps est irrégulière. Cette tendance à la baisse de

l'indice à partir de 2000 dans tous les pays semble s'expliquer en

partie par les effets négatifs de la crise sociopolitique ivoirienne.

Graphique 4: L'évolution de l'indice de

développement financier des pays de l'UEMOA de 1977 à

2008.

IDF

-1

-2

-3

-4

4

2

0

5

3

1

EVOLUTION DE L'IDF DE 1977-2008

BEN BF CIV MALI NGER SNG TGO

Source : construit par l'auteur.

|

|