2.3 : Le phénomène du Home bais

Dans la première partie de ce chapitre nous avons

essayé détudier le phénomène

dintégration/Co-intégration des marchés des

capitaux développés et émergents et ses implications sur

les gains potentiels des stratégies de diversification internationale de

portefeuille. Malgré les bénéfices qu?offre cette

dernière, les investisseurs manifestent une certaine

préférence pour les actifs domestiques.

Ce phénomène est mesuré comme suit :

Home bais = part des actifs domestiques - capitalisation de

marché de capitaux Avec ;

La part des actifs domestiques = la valeur des actions

domestiques échangées / la valeur totale des actions domestiques

et étrangères échangées.

La part des actifs domestiques est égale à la

valeur des actions domestiques échangées divisées par la

valeur totales des actions domestiques et étrangères

échangées.

La capitalisation du marché des capitaux = la

capitalisation domestique totale /la capitalisation de marché

mondiale.

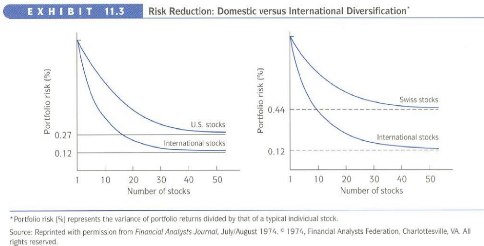

Phigure1 : La diversification domestique et diversification

à l'international

2.3.1 : Modèle de Merton (1987)

Lasymétrie dinformations joue un

rôle important en matière de choix de portefeuille. Effectivement,

la bonne information peut être considérée comme un avantage

naturel pour les investisseurs locaux, par rapport aux investisseurs

étrangers, cet avantage provient d?un différentiel

dinformations. Les investisseurs nationaux sont mieux

informés que les investisseurs étrangers des

spécificités du marché national.

Le modèle développé par Merton (1987) est

un modèle déquilibre de marché avec information

incomplète. Le rendement espéré dun actif

financier i est donné par léquation suivante :

Ri = r + i + âi E (Rm - r - m)

Avec :

Ri : le rendement espéré de lactif i

;

Rm : le rendement espéré du portefeuille de

marché domestique ; r : le taux dintérêt sans

risque ;

âi = cov (Ri , Rm)/var (Rm ) : le béta de

lactif i ;

i : le cout dinformation à

léquilibre pour le titre ;

m : le cout dinformation moyen pour tous les actifs au

marché

Pour les deux types de coûts informationnels, on a

choisi une fourchette de coûts aléatoires qui varient dans le

temps.

Les investisseurs sélectionnent les titres en fonction

du cout à payer pour linformation. La recherche

dinformation est couteuse et de ce fait réduit

dautant le rendement espéré du portefeuille.

Cest pourquoi un agent économique préfère

composer son portefeuille avec des actifs dont linformation est

moins coûteuse (Extension du modèle de Merton (1987),

modèle de Shapiro (2001)), cest-à-dire des actifs

nationaux et de préférence de grandes sociétés.

Ainsi, si le cout de linformation dépasse le gain de la

diversification internationale, il sera plus intéressant, en termes de

couple rendement-risque, dinvestir dans des actifs nationaux.

|