II - 3 - Influence des stakeholders sur la valeur

créée en entreprise

Dans cette sous-section, il s'agit de

rapprocher les avis de nos deux catégories de répondants sur le

partage de la valeur créée par les multinationales dont elles

sont des parties prenantes. L'objectif ici est de découvrir si les

stakeholders influencent conjointement le partage de la valeur qu'ils

contribuent à créer pour leurs multinationales. Nous allons par

la même occasion, valider ou réfuter notre troisième et

dernière hypothèse selon laquelle

les stakeholders influencent

significativement le partage de la valeur créée en

entreprise.

Pour ce faire, nous devons rapprocher les réponses

issues de nos deux échantillons différents c'est-à-dire

celui des parties prenantes internes d'une part et des parties prenantes

externes d'autre part. Dans ce cas, c'est un test de comparaison qui est le

plus approprié.

Ainsi, nous avons opté pour un test de comparaison des

moyennes, en l'occurrence le test t de student sur échantillons

indépendants. Nous avons ainsi pu rapprocher l'avis des salariés

à celui des autres stakeholders concernant le partage de la richesse

créée par leurs multinationales. Les résultats sont

présentés ci-après, le test étant toujours

effectué au seuil de risque de 5%.

Le tableau ci-dessus récapitule les statistiques du

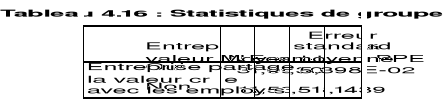

test t sur échantillons indépendants. Il fait état des

moyennes dont la différence serait comprise dans l'intervalle de

confiance. Nous ne pouvons pas encore nous prononcer à cet effet. Nous

le ferons après avoir interprété les valeurs du tableau

ci-dessous, tableau reprenant les valeurs du test t sur échantillons

indépendants.

En effet, il ressort du tableau ci-dessus que, sous

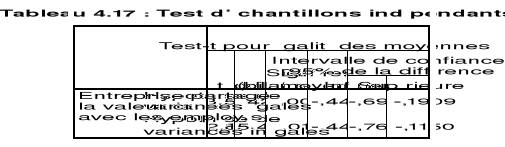

l'hypothèse des variances égales, la différence des

moyennes d'une valeur de - 0,4417 est bel et bien comprise dans l'intervalle de

confiance [- 0,6925 : - 0,1909]. De plus, la signification

bilatérale du test, d'une valeur de 0,001, est nettement

inférieure au seuil de risque prédéfini de 0,05. Cela nous

amène à rejeter l'hypothèse nulle au profit de

l'hypothèse alternative.

Ainsi, nous retenons notre hypothèse selon laquelle

les stakeholders influencent significativement le partage de la

valeur créée en entreprise.

De tout ce qui précède, il ressort que la

responsabilité sociétale de l'entreprise est un levier de

création de valeur parmi tant d'autres, car il existe des situations

dans lesquelles sa contribution à la création de richesse est

marginale et presque nulle. Mais, la RSE reste un outil stratégique pour

faire face à la concurrence comme l'illustre le tableau ci-dessous.

Tableau 4.18 : RSE comme instrument

stratégique de création de valeur concurrentielle

|

Variables

|

Modalités

|

Fréquences

|

%

|

% cumulé

|

|

RSE comme garant d'avantage concurrentiel selon les PPI

|

Oui

|

44

|

100,00

|

100,00

|

|

Non

|

00

|

00,00

|

100,00

|

|

RSE comme garant d'avantage concurrentiel selon les PPE

|

Oui

|

80

|

87,00

|

87,00

|

|

Non

|

12

|

13,00

|

100,00

|

Il ressort du tableau ci-dessus que, selon

les parties prenantes internes et externes, la RSE est un outil

stratégique garant d'un avantage concurrentiel à long terme.

Ainsi, conformément à l'idée de couverture du risque de

réputation, les managers d'entreprises en quête de plus grandes

parts de marchés, gagneraient à mener leurs actions dans une

perspective RSE sans cesse croissante.

C'est d'ailleurs ce qu'illustre la figue ci-dessous. Figure

qui constitue un achèvement de notre modèle conceptuel

précédemment défini et une synthèse des

résultats de notre travail.

Figure 4.3 : Schéma de l'incidence de la

RSE sur la création de valeur

Actions RSE

Création de valeur

RSE en interne

Valeur actionnariale

Couverture du risque de réputation

Communication RSE

Valeur partenariale

RSE en externe

Long terme

Court terme

Comme l'illustre la figure ci-dessus, la

responsabilité sociétale des multinationales prospectées

contribue à créer de la valeur pour leurs actionnaires (valeur

actionnariale), mais également pour leurs parties prenantes (valeur

partenariale). En ce qui concerne les actions RSE proprement dites, la

contribution des activités RSE en interne est notoire. Les actions de

responsabilité sociétale envers les salariés contribuent

directement à créer de la valeur pour les actionnaires et

indirectement, à créer de la valeur pour toutes les parties

prenantes dont ces salariés en font partie. Les activités RSE

menées en externe quant à elles, contribuent indirectement

à créer de la valeur aussi bien pour les shareholders que pour

les stakeholders.

Pour ce qui est de la communication RSE, il s'agit des

dépenses engagées dans les activités de reporting

sociétal menées par les multinationales dans le but de conserver

leur clientèle à court terme. Cette couverture du risque de

réputation à court terme est garante de profit à long

terme.

En effet, comme il a été établit à

travers les vérifications d'hypothèses, les actions RSE

contribuent positivement mais très faiblement à créer du

surplus (H1) ; et en interne elles ont une incidence positive sur les

ressources additionnelles générées par les entreprises

(H2). Aussi, cette figue illustre le double enjeu que procurent les

activités RSE, en créant de la valeur à long terme, tout

en se couvrant du risque de réputation à court terme. Enfin, les

activités RSE menées en interne peuvent directement agir sur la

création de valeur à une échéance plus

rapprochée, lorsque les conditions de travail sont favorables (H2).

En sommes, le présent chapitre nous a permis de

découvrir les réalités de la responsabilité

sociétale des entreprises et de la création de valeur au sein de

quelques entreprises multinationales au Cameroun. Il a également

établi le lien entre responsabilité sociétale et

création de valeur dans un contexte où les multinationales se

démarquent par leurs activités extra financières. Il s'en

suit que le lien entre RSE et création de valeur est certes positif mais

marginal. C'est dire que, dans notre contexte, l'incidence de la RSE sur la

création de valeur est à califourchon entre la thèse de la

neutralité et du positivisme dans le contexte des multinationales au

Cameroun. Ce qui est en phase avec les résultats des travaux

effectués dans d'autres contextes.

La seconde partie de ce mémoire consacrée

à la découverte du lien entre responsabilité

sociétale et création de valeur a présenté dans son

ensemble, l'ensemble des étapes qui ont constituées la phase

empirique de ce travail. Les résultats auxquels nous y avons aboutis

nous permettent de dire avec conviction, que la responsabilité

sociétale de l'entreprise traduit l'idée que l'existence du monde

des affaires dépend de la société. Ainsi, les pratiques

RSE en internes, notamment celles relatives aux conditions de travail et

à la motivation du personnel, sont plus enclines à créer

de la valeur tant pour les actionnaires que pour l'ensemble des parties

prenantes. Toutefois, les actions envers la société civile et

l'environnement ont un effet quasi nul sur la création de richesse.

L'incidence de la RSE sur la création de valeur est donc certes positive

mais très faible.

|