1.1.2 Répartition sectorielle des

prélèvements obligatoires

L'analyse des données disponibles de la période

1997-2009 se présente ainsi qu'il suit :

Le secteur non pétrolier reste le plus important et

contribue à hauteur de 92,9% du PIB en 2009 contre 7,1% pour le secteur

pétrolier ;

Par rapport aux finances publiques (15,9% du PIB en 2009), la

part du secteur non pétrolier est de 11,3% du PIB contre 4,6 % du PIB

pour le secteur pétrolier;

De manière générale, le secteur

pétrolier qui pèse 7,1% du PIB en 2009 contribue à 28,9%

des recettes budgétaires et 45% des recettes d'exportations totales.

Le secteur non pétrolier se situe à 92,9% du

PIB en 2009, les recettes non pétrolières participent au

financement du budget à hauteur de 71,1 % et représentent 55% des

recettes d'exportations.

On note globalement une dépendance accrue des finances

publiques aux ressources pétrolières du fait d'une faible

mobilisation des ressources fiscales.

Figure 2 : évolution des ressources

budgétaires internes (%PIB)

Indicateurs clés

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

Recettes totales

|

15,6

|

14,9

|

15,0

|

19,9

|

17,7

|

17,9

|

16,8

|

15,7

|

17,1

|

18,6

|

18,4

|

19,7

|

15,9

|

Recettes pétrolières

|

4,5

|

2,9

|

3,2

|

6,6

|

4,8

|

4,9

|

4,2

|

4,1

|

5,0

|

6,8

|

6,4

|

7,8

|

4,6

|

Recettes non pétrolières

|

11,1

|

12,0

|

11,9

|

13,2

|

12,9

|

13,0

|

12,6

|

11,7

|

12,1

|

11,8

|

11,9

|

11,9

|

11,3

|

% Recettes pétrolières

|

28,7

|

19,6

|

21,0

|

33,4

|

27,0

|

27,2

|

25,0

|

25,8

|

29,3

|

36,8

|

35,1

|

39,5

|

28,9

|

% PIB pétrolier

|

7,0

|

4,0

|

6,5

|

10,6

|

7,3

|

7,1

|

6,1

|

6,5

|

8,4

|

10,2

|

9,6

|

8,7

|

7,1

|

% PIB non pétrolier

|

93,0

|

96,0

|

93,5

|

89,4

|

92,7

|

92,9

|

93,9

|

93,5

|

91,6

|

89,8

|

90,4

|

91,3

|

92,9

|

|

Source : MINFI, calculs de

l'auteur

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 10

Développement de l'espace budgétaire au

Cameroun

1.2 Structure et évolution des ressources

internes

1.2.1 Recettes fiscales

Les recettes fiscales sont constituées de deux

principaux postes à savoir les impôts directs et les impôts

indirects. L'impôt direct est assis sur la matière imposable dont

le revenu des personnes physiques(IRPP) et l'impôt sur les

sociétés(IS). L'impôt indirect porte sur les biens et

services et est perçu à l'occasion d'un événement

concernant la matière imposable: la production, la consommation et la

circulation. On distingue les taxes à l'importation et à

l'exportation, les patentes, licences et péages routier.

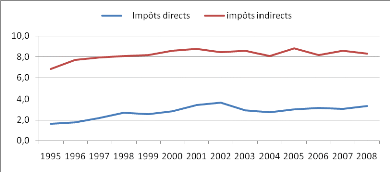

Les évolutions des impôts direct et indirect de

la période 1995-2008 se présentent ainsi qu'il suit :

? L'impôt indirect reste la principale composante des

recettes fiscales sur toute la période. Il représente 6,8% du PIB

en 1995 et 8,3% du PIB en 2008 après avoir atteint le seuil de 8,8% du

PIB en 2001 et 2005.

? En valeur relative, on note une diminution du poids de

l'impôt indirect dans les recettes fiscales qui passe ainsi de 72,7% en

1995 à 67,2% en 2008. Ceci pourrait traduire une faible mobilisation des

recettes.

? L'impôt direct se situe à 3,3% du PIB en 2008

contre 1,6% du PIB en 1995, soit une augmentation de 105,6% sur la

période 1995-2008. Un pic de 3,6% du PIB a été obtenu en

2002.

? En valeur relative, l'impôt direct augmente de 9,7

points et se situe à 26,7% des recettes fiscales de 2008.

Figure 3 : évolution de l'impôt

direct et indirect

Source : MINFI/DAE/FP,

calculs de l'auteur.

Pour mieux comprendre les évolutions des impôts

direct et indirect ci-dessus évoquées, nous étudierons en

détail chaque type d'impôt.

|

|