1.2.2 Impôts directs

L'impôt direct se compose essentiellement de

l'impôt sur le revenu des personnes physiques(IRPP) et de l'impôt

sur les sociétés non pétrolières. Globalement, on

note une contribution budgétaire faible de la fiscalité directe,

moins de 4% du PIB dans l'ensemble.

La faible mobilisation de l'impôt sur le revenu des

personnes physiques et de l'impôt sur les sociétés explique

l'inefficacité de l'impôt direct. En effet, la part de l'IRPP sur

le PIB reste

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 11

Développement de l'espace budgétaire au

Cameroun

faible, seulement 1,3% du PIB depuis 2007 et celle de l'IS

non pétrole représente environ 1,6% du PIB sur la même

période comme l'illustre le tableau ci-dessus :

Figure 4 : évolution des principales

composantes de l'impôt direct.

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Montant en milliards de FCFA

|

IRPP

|

121

|

94,2

|

97,2

|

104,5

|

127,4

|

141,4

|

151,6

|

IS Non pétrole

|

52

|

148,1

|

217,5

|

144,3

|

159,3

|

168,1

|

172,5

|

ensemble

|

173

|

242,3

|

314,7

|

248,8

|

286,7

|

309,5

|

324,1

|

PIB

|

7 917

|

8 334

|

8 750

|

9 387

|

9 792

|

10 629

|

11 572

|

En % du PIB

|

IRPP

|

1,5

|

1,1

|

1,1

|

1,1

|

1,3

|

1,3

|

1,3

|

IS Non pétrole

|

0,7

|

1,8

|

2,5

|

1,5

|

1,6

|

1,6

|

1,5

|

ensemble

|

2,2

|

2,9

|

3,6

|

2,6

|

2,9

|

2,9

|

2,8

|

|

Source : MINFI/DAE, calculs

de l'auteur

Pour essayer de comprendre les facteurs qui expliquent la faible

mobilisation de chacune des composantes de l'impôt direct, nous

présentons plus en détail chaque rubrique.

? Impôt sur le revenu des personnes

physiques(IRPP)

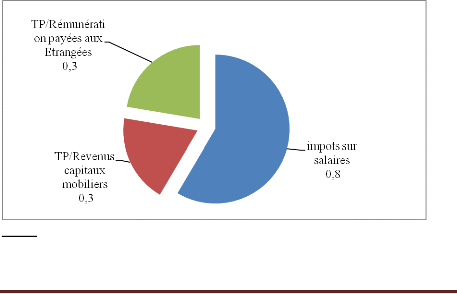

En 2009, l'IRPP a participé à hauteur de 1,3% du

PIB, dont 0,8% au titre des salaires, 0,3% au titre des

rémunérations versés à des étrangers et 0,3%

au titre des capitaux immobiliers.

Figure 5 : structure de l'IRPP en

2009(en % du PIB)

Source : MINFI/DAE, calculs

de l'auteur

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 12

Développement de l'espace budgétaire au

Cameroun

L'augmentation du niveau de l'IRPP reste conditionnée

par la dynamisation de l'impôt sur les salaires ainsi que celui portant

sur les capitaux mobiliers.

Pour ce qui est de l'impôt sur les salaires, la

structure du marché de l'emploi au Cameroun met en évidence la

prédominance d'un secteur informel qui emploie 92% de la population

active occupée, soit 63,5% pour l'informel agricole et 28,5% pour

l'informel non agricole. Le secteur formel public et privé n'emploie que

8% de la population active soit 3,8% et 4,2% respectivement. Le secteur formel

fournit l'essentiel de l'IRPP et reste caractérisé par

l'existence de certaines administrations qui collectent l'IRPP auprès de

leur personnel mais ne la reversent pas au Trésor public.

Le défi pour cet impôt peut se situer à

deux niveaux (i) amener le secteur formel à collecter et à

reverser intégralement l'IRPP et (ii) inciter le secteur informel

à procéder à la déclaration des revenus et aussi

élargir l'assiette aux revenus non salariaux en instaurant une

fiscalité plus incitative.

Tableau 2 : répartition des actifs

occupés par secteurs d'activité(%)

Secteur d'activité

|

Répartition des actifs

occupés

|

Taux de

pauvreté

|

|

Rural

|

ensemble

|

|

8,8

|

1,9

|

3,8

|

8,2

|

privé formel

|

10,7

|

1,6

|

4,2

|

7,2

|

informel agricole

|

16

|

82,3

|

63,5

|

56,9

|

informel non agricole

|

64,6

|

14,2

|

28,5

|

22,2

|

Ensemble

|

100,0

|

100,0

|

100,0

|

39,9

|

|

Source : INS,

ECAM3

Pour ce qui est de l'impôt sur les capitaux mobiliers,

il est important de disposer d'une base de contribuable dynamique et

alléger les procédures de recouvrement.

? L'impôt sur les sociétés non

pétrolières

Cet impôt représente 38,5% du

bénéfice des sociétés et participe à hauteur

de 1,5% du PIB au financement du budget de l'Etat de 2009. Son taux est souvent

considéré comme élevé lorsqu'on le compare aux 27%

du PIB de la Côte d'Ivoire par exemple. Hors un taux d'imposition

élevé peut soit inciter les entreprises à

délocaliser leurs bénéfices vers des pays à plus

faible taxation, soit inciter à la fraude. De plus, un doute existe sur

la sincérité des bilans de la plupart d'entreprises

installées au Cameroun. Ces éléments pris collectivement

pourraient justifier la faible efficacité de l'IS non pétrole au

Cameroun.

|

|