1.2.3 Impôts indirects

Deux principales rubriques composent les impôts

indirects au Cameroun. Il s'agit de la taxe sur la valeur ajoutée(TVA)

et de l'impôt sur le commerce international.

La TVA est l'impôt pivot de la transition fiscale mais

ses performances actuelles bien qu'en amélioration ne repentent que 50%

du potentiel fiscal.

L'impôt sur le commerce international reste modeste et

sa disparition dans le cadre des APE n'aura pas un effet considérable

sur les finances publiques camerounaises.

La structure et l'évolution des principales rubriques

de l'impôt indirect sont détaillées dans le tableau

ci-après :

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 13

Développement de l'espace budgétaire au

Cameroun

Tableau 3 : structure et évolution des

composantes de l'impôt indirect (% du PIB)

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

impôts indirects

|

6,8

|

7,7

|

8,0

|

8,1

|

8,2

|

8,6

|

8,8

|

8,4

|

8,6

|

8,1

|

8,8

|

8,2

|

8,6

|

8,3

|

Taxe spéciale /produits pétro.

|

0,6

|

1,0

|

1,1

|

1,1

|

1,0

|

0,8

|

1,0

|

0,9

|

0,9

|

0,9

|

0,8

|

0,9

|

0,7

|

0,7

|

Impôts/cce international.

|

2,3

|

2,6

|

2,7

|

2,5

|

2,2

|

2,2

|

2,3

|

2,2

|

2,2

|

2,1

|

2,2

|

1,3

|

2,1

|

2,1

|

Autres taxes s/biens et servi.

|

3,9

|

4,1

|

4,2

|

4,5

|

5,0

|

5,5

|

5,5

|

5,3

|

5,5

|

5,1

|

5,8

|

5,9

|

5,7

|

5,4

|

dont:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Recette de TVA

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

2,2

|

4,6

|

4,5

|

4,3

|

4,1

|

4,6

|

4,8

|

5,2

|

4,4

|

Remboursement crédit TVA

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

-0,2

|

-0,4

|

-0,7

|

-0,6

|

-0,6

|

-0,6

|

-0,6

|

-0,7

|

-0,4

|

|

Source : MINFI/DAE/FP

? La taxe sur la valeur ajoutée(TVA)

La TVA a été introduite à l'an 2000 et

représente depuis l'année 2001 environ la moitié de

l'impôt indirect et près de 40% de l'ensemble des recettes non

pétrolières au Cameroun. Elle est considérée comme

l'élément pivot de la transition fiscale et c'est pourquoi son

taux initial de 18,5% a été porté à 19,25% en 2005.

La TVA est en effet collectée par les entreprises mais payée par

les consommateurs. 1Chaque participant au processus de production et

de redistribution des biens et services ne paie qu'à proportion de la

Valeur Ajoutée qu'il crée. En effet, chacun

applique à ses ventes le taux de TVA correspondant à la nature

des produits et déduit de ce montant la TVA acquittée sur ses

achats (consommation intermédiaires et biens d'équipement).

Une analyse à partir de la structure de production

permet de mettre en lumière l'existence d'un important secteur informel

qui participe ces dernières années à environ 50% du

produit intérieur brut (PIB) et d'une composante formelle constituant la

quasi-totalité de la base imposable.

Un diagnostic plus affiné à partir du poids du

secteur formel dans le PIB permet de dégager les conclusions suivantes

:

La mobilisation des ressources de TVA est en nette

amélioration depuis l'exercice budgétaire 2000. De 4,2% de la

valeur ajoutée du secteur formel de l'année 2000, la TVA a connu

une évolution à la hausse pour se situer à 9,7% en 2006.

Cette évolution s'explique par les progrès réalisés

par l'administration fiscale aussi bien au niveau des recouvrements que de la

hausse du taux de TVA en 2005.

Par rapport au potentiel fiscal, un effort est à faire

sur toute la période. En effet, la TVA collectée ne

représente environ que la moitié du potentiel fiscal. Cette

contre performance résulte de la grande importance des

exonérations de TVA sur les biens d'équipement, de consommation

intermédiaire et de consommation courante ainsi que des problèmes

de gouvernance au niveau des administrations d'assiette. Aussi,

l'informalité croissante de l'économie dont la part est

passée de 46,8% du PIB en 2000 à 50,2% en 2006, réduit

d'avantage le potentiel fiscal de la TVA.

1 Alain BEITONE, Antoine CAZORLA, Christine DOLLO,

Anne-Mary DRAI : Dictionnaire des sciences économiques, 2e

édition 2009, Armand COLIN

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 14

Développement de l'espace budgétaire au

Cameroun

Tableau 4 : Evolution des recettes de TVA par

rapport au secteur formel (% du PIB)

Rubriques

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

Part secteur Informel

|

46,8

|

47,3

|

48,4

|

49,3

|

49,6

|

50,5

|

50,2

|

Part secteur formel

|

53,2

|

52,7

|

51,6

|

50,7

|

50,4

|

49,5

|

49,8

|

Recettes de TVA

|

2,2

|

4,6

|

4,5

|

4,3

|

4,1

|

4,6

|

4,8

|

TVA Potentiel

|

9,8

|

9,7

|

9,5

|

9,4

|

9,3

|

9,5

|

9,6

|

Effort fiscal à réaliser en matière de

TVA

|

7,6

|

5,1

|

5,0

|

5,1

|

5,2

|

4,9

|

4,8

|

|

Source : MINFI/DAE, calculs

de l'auteur

? L'impôt sur le commerce

international

L'impôt sur le commerce international est

constitué des droits de douane à l'import, des droits de sortie,

de la taxe informatique, etc. Y sont exclu, la TVA à l'import et les

droits d'assises.

La structure de l'impôt sur le commerce international se

présente de la manière suivante :

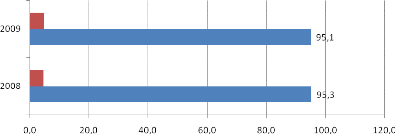

Les droits de douane à l'import constituent la

principale source de recettes avec 95,1% de recettes de 2009 contre 95,3% en

2008. Les autres taxes sur le commerce international restent marginales et

génèrent moins de 5% des impôts sur le commerce

international de 2008 et 2009.

Figure 6 : structures de l'impôt

sur le commerce international (%)

Source : MINFI/DAE/FP, calculs de

l'auteur

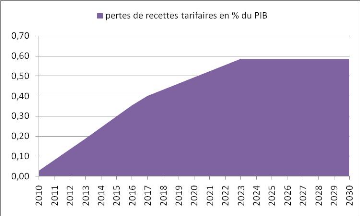

La rubrique des impôts sur le commerce international

est appelée à baisser dans les prochaines années en raison

de l'entrée en vigueur des accords économiques entre l'Union

européenne et les pays ACP. Toutefois, la libéralisation

commerciale conduira à des pertes de recettes tarifaires

réduites. En effet, la perte de recettes est prévue à

0,03% du PIB en 2010, puis à 0,59% du PIB en 2022 et plafonne à

ce niveau jusqu'en 2030. Du point de vue de l'espace budgétaire,

l'effectivité de la libéralisation commerciale devrait donc

entraîner un impact plutôt faible sur les finances publiques.

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 15

Développement de l'espace budgétaire au

Cameroun

Figure 7 : évolution de la perte

de recettes tarifaires en % du P11B

Source : MINFI/DAE, calculs

de l'auteur.

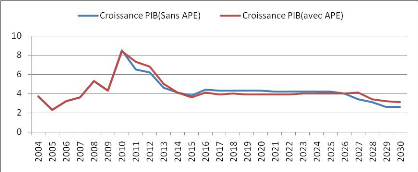

L'effet global sur l'économie est mesuré en

comparant la croissance qu'aurait affichée le P11B en l'absence des APE

à celle qui pourrait s'observer en présence des APE. On note que

structurellement, l'économie camerounaise croîtrait à un

rythme inférieur à l'objectif de 5,5% retenu par le DSCE.

Ainsi, en dehors des trois premières années de

l'application des APE, caractérisées par une croissance de plus

de 5% par an et plus forte en présence qu'en dehors des APE, les autres

années se caractérisent par une croissance d'environ 4% par an,

légèrement en dessous de la croissance sans APE . Toutefois, la

croissance pourrait baisser à partir de 2027 pour se situé en

deçà de 3% du P11B.

Figure 8 : croissance du P11B avec et

sans APE (%)

Source : MINFI/DAE

|

|