Chapitre 3

|

Produits dérivés de

crédit

|

Dans ce chapitre, nous présentons les principaux

dérivés de crédit. Nous y décrivons leurs

payoffs et donnons quelques indications sur leur intérêt

financier. Après un rapide état des lieux du marché des

dérivés de crédit, nous décrivons les

caractéristiques du Credit Default Swap (CDS), qui constitue le produit

à la vanille de ce marché.

Les CDS sont à la base de produits exotiques plus

complexes, et sont utilisés à la fois en tant que produits de

couverture (diversification du risque, couverture d'un risque en

préservant la relation commerciale, réduction du risque de

concentration, transfert du risque de crédit (balance sheet CDO),...),

et d'investissement (long d'un risque de crédit à l'aide d'un

instrument hors-bilan, effets de levier, création de position de

crédit synthétique (CDO synthétiques),...).

Enfin, nous présentons les produits de

corrélation les plus courants : les nth-to default, et les

Collateralized Debt Obligations(CDO).

Dans la suite, r désigne le taux sans risque,

B le processus :

Et ô l'instant de défaut d'une entreprise.

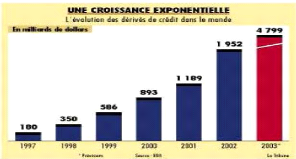

3.1 Le marché des produits dérivés de

crédit

Le marché des produits dérivés connait

une croissance exponentielle depuis le début des années 1990.

Pour fixer les idées, précisons tout de suite que le nominal

total des encours sur produits dérivés de crédit est de

2306 milliards de dollars (Risk Magazine 2003) en augmentation de plus de 50%

par rapport à l'année dernière. La standardisation des CDS

est devenue une réalité grâce aux nouvelles normes et

définitions mises en place par l'ISDA(International Swap &

Derivatives Association.).

Evolution du volume des dérivés de

crédit échangés dans le monde depuis 1997 (La Tribune

13/10/03).

L'année 2003 a été marquée par les

faits suivants :

Généralisation de l'utilisation des produits

synthétiques, accroissement de la liquidité sur les produits de

corrélation (cotation bid-ask de tranches synthétiques),

croissance du marché des credit default swaptions (credit option). Ils

restent, cependant, de nombreux problèmes à résoudre.

Citons, par exemple, le besoin de liquidité sur le court et le long

terme de la courbe de crédit qui se fait parfois sentir et les

méthodologies de calibration de taux de recouvrement qui demandent

à être améliorées. L'essentiel de l'encours se

répartit sur : les credit default swaps (73%) et les produits sur

paniers de crédit (22%), en particulier, les nth-to-default

swap à hauteur de 0.3% et toutes les transactions synthétiques

tels les CDO (Collateralized Debt Obligations) et les TDP (Tranche Default

Product). Le reste de l'encours est constitué de Credit Linked Notes, de

Total Rate of Return et de Spread Option.

|

Fig

|

|

3.1-Répartition des encours sur produits

dérivés de crédit.

|

Le marché vanilla (celui des credit default swaps) est

essentiellement concentré sur l'Amérique du nord et l'Europe. Le

point de plus grande liquidité est celui des CDS de maturité

comprise entre 4 et 6 ans sur des signatures investment grade.

|