Chapitre 3 Produits dérivés de

crédit

Cette répartition géographique est

intéressante compte tenu du fait qu'elle ne correspond pas à

celle des obligations (la proportion d'obligations européennes est

significativement plus faible).

La croissance de ce marché est en partie due à

la demande toujours plus forte de produits permettant de couvrir les positions

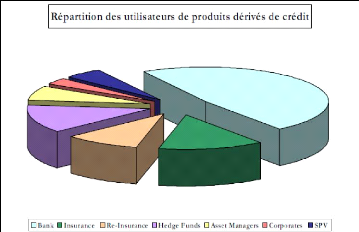

synthétiques (CDO).Les banques sont les principales utilisatrices de

produits dérivés de crédit. Ceci est dû à

leur utilisation massive des CDS pour couvrir leurs portefeuilles de

créances et leurs positions synthétique (Une position

synthétique est une position de crédit courte ou longue

(c'est-à-dire acheteuse ou vendeuse de protection) obtenue à

partir d'un portefeuille de CDS donc sans prêt effectif de capital).

L'activité de couverture engendrée par

l'émission de CDO synthétiques a, pour la première fois,

permis de satisfaire à la demande d'achat de protection provenant des

gestionnaires de portefeuille de créances.

Les principaux investisseurs dans les positions

synthétiques restent les compagnies d'assurance : elles

détiennent 65% des TDP et 81% des CDO de bilan (Ces produits sont

émis par les banques qui veulent couvrir le risque de crédit de

leur portefeuille de créances en vue de réduire leur charge en

capital économique.). Les hedge funds participent

désormais activement à ce marché : ils sont, par exemple,

régulièrement acheteurs de CDS pour leur activité

d'arbitrage d'obligations convertibles.

Fig 3.2-Répartition des utilisateurs de produits

dérivés de crédit.

Chapitre 3 Produits dérivés de

crédit

3.2 Les obligations risquées

Outre les prêts traditionnellement accordés aux

entreprises, une part importante du marché de la dette risquée

consiste en obligations émises par les entreprises et certains

états. Contrairement aux prêts, les obligations s'échangent

sur les marchés organisés et sont ainsi soumis au risque de

marché (risque de taux), au risque de crédit (risque de

contrepartie) et, dans une certaine mesure, au risque de liquidité. Le

rendement de ces obligations est, en général, supérieur au

rendement d'obligations identiques dont le risque de contrepartie est

considéré comme nul (par exemple, les obligations du

Trésor pour les pays de l'OCDE). La différence de rendement

ou spread est une prime demandée par le marché pour

prendre en charge les risques de contrepartie et de liquidité (En

pratique, il est difficile de modéliser le risque de liquidité.

On considère souvent, en première approximation, qu'il est pris

en compte dans le spread de crédit.)

inhérents à l'instrument. On distingue, pour un

émetteur donné, le spread calculé à partir

d'obligations à taux fixe de celui coté dans les obligations

à taux variables.

Noter que les obligations peuvent présenter des

caractéristiques particulières : elles peuvent être

rappelées par l'émetteur avant maturité (callable bond),

être convertible en actions (convertible bond).

|