3.3 Credit default swap (CDS) 3.3 .1 Description du

produit

Le crédit default swap (CDS) est le plus simple des

produits dérivés de crédit et doit être

considéré comme la brique de base (ou le sous-jacent) des

produits dérivés plus exotiques.

Le CDS permet le transfert de risque de crédit de

référence d'une entreprise C (entité de

référence) entre deux contrepartie A et B. Dans le contrat

standard, l'une des parties en question, disons A, achète une protection

contre le risque de perte en cas de défaut de l'entité de

référence C. Ce défaut est déclenché par un

événement de crédit formel spécifié dans le

contrat. Cet événement peut être la faillite de

l'entreprise, un défaut de paiement ou la restructuration de sa

dette.

La protection est valable jusqu'à la maturité du

swap. En échange de cette protection, l'acheteur A verse

périodiquement (en général, tous les 3 mois) au vendeur B

une prime et ce jusqu'au défaut de C ou jusqu'à maturité

du swap. La jambe du swap correspondante est appelé premium

leg.

Si le défaut intervient avant la maturité du

swap, le vendeur de protection effectue un paiement à l'acheteur de

protection. Ce paiement équivaut à la différence entre le

nominal de la dette couverte par le swap et le taux de recouvrement

observé à l'instant du défaut.

Ce paiement peut être effectué selon deux

modalités : physical settlement ou cash settlement.

Dans le premier cas, l'acheteur de protection A livre au vendeur

de protection B un nombre d'obligations émises par C correspondant au

nominal du swap et reçoit en retour le nominal du swap payé en

cash.

Chapitre 3 Produits dérivés de crédit

Dans le deuxième cas, un paiement en cash qui

correspond au pair moins le taux de recouvrement est effectué par le

vendeur de protection B vers l'acheteur de protection A. Ce taux de

recouvrement est calculé à partir de cotations obtenues quelques

temps après que le défaut se soit produit.

La prime (aussi appelé spread ou marge) qui

annule la valeur du CDS est dite à la monnaie (fair margin ou

fair spread ou simplement spread).

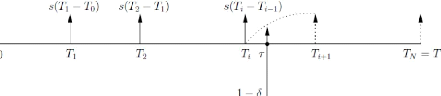

Fig. 3.3 - Un credit default swap : CDS

Soient T0 la date d'entrée dans le swap, T

sa maturité, T0 < T1 < ... < TN

= T, les dates de paiements, ä le taux de

recouvrement en cas de défaut et s la valeur de la marge. Le

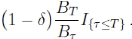

payoff (payé en T) correspondant à la jambe fixe

s'écrit

.

Tandis que le payoff associé à la jambe variable

s'écrit

.

3.3 .2 Evaluation de la marge d'un CDS

Un raisonnement simple d'absence d'opportunité d'arbitrage

permet d'obtenir une première approximation du spread (fair margin) d'un

credit default swap. Nous notons C l'entité de référence.

Considérons les deux portefeuilles suivants :

P1 {long d'une obligation à taux variable

émise par C de spread U court d'une obligation à taux variable

sans risque}

P2 {court d'un crédit default swap sur C de spread

S}

|