Chapitre 3 Produits dérivés de

crédit

Nous supposons que toutes les obligations et le CDS

considérés ont même maturité, même dates de

tombée de coupon et même nominal. Nous supposons aussi que le

défaut ne peut intervenir qu'immédiatement après une

tombée de coupon.

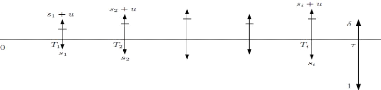

Les cash-flows générés par le

portefeuille P1 sont décrits dans la figure 3.4.

Ils Correspondent à une position acheteuse de

protection sur un CDS de spread U. Les deux portefeuilles P1

et P2 étant à coût d'entrée nul, on a

nécessairement par absence d'opportunité d'arbitrage U =

S.

Ainsi, en première approximation, la fair margin d'un

CDS est égale au spread d'une obligation à taux variable (FRN =

floating rate note) de même maturité et ayant les mêmes

dates de tombée de coupons.

Remarque : L'égalité

précédente n'est pas toujours observée dans la pratique.

Ceci est du au fait que les hypothèses implicites à notre

raisonnement (telle l'absence de coût de transaction (spread bid-ask) sur

le marché du cash et des obligations à taux fixes) ne sont pas

toujours vérifiées.

Remarque. Ce genre de raisonnement n'est valide que pour

déterminer la marge à la monnaie d'un CDS. Pour déterminer

sa valeur en cours de vie (NPV = net present value) qui n'est plus

nécessairement égale à 0, il faut avoir recours à

un modèle.

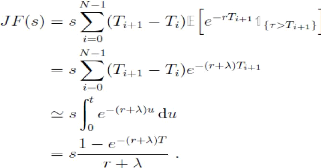

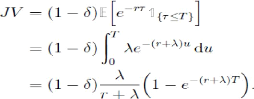

3.3 .2 .1 Exemple. (Pricing d'un CDS.)

Nous considérons un CDS de maturité T.

Nous supposons que le taux de recouvrement en cas de défaut

ä, le taux d'intérêt sans risque r et le

taux de défaut A. > 0 sont constants. L'instant de

défaut

ô suit une loi exponentielle de paramètre A.

:

Chapitre 3 Produits dérivés de crédit

Fig 3.4-Synthèse d'un CDS.

On cherche à calculer la marge s* qui annule

la valeur du CDS à l'origine. En considérant que la prime est

payée jusqu'au défaut, et sans tenir compte du coupon couru, la

valeur de la jambe fixe s'écrit :

En supposant que le flux variable est payé à

l'instant d'occurrence du défaut, la valeur de la jambe variable est

:

Le fair spread s* est tel que

JF(s*) = JV soit S* = (1-ô)

ë, Cette égalité est connue sous le nom

d'égalité du triangle

|